Spis treści

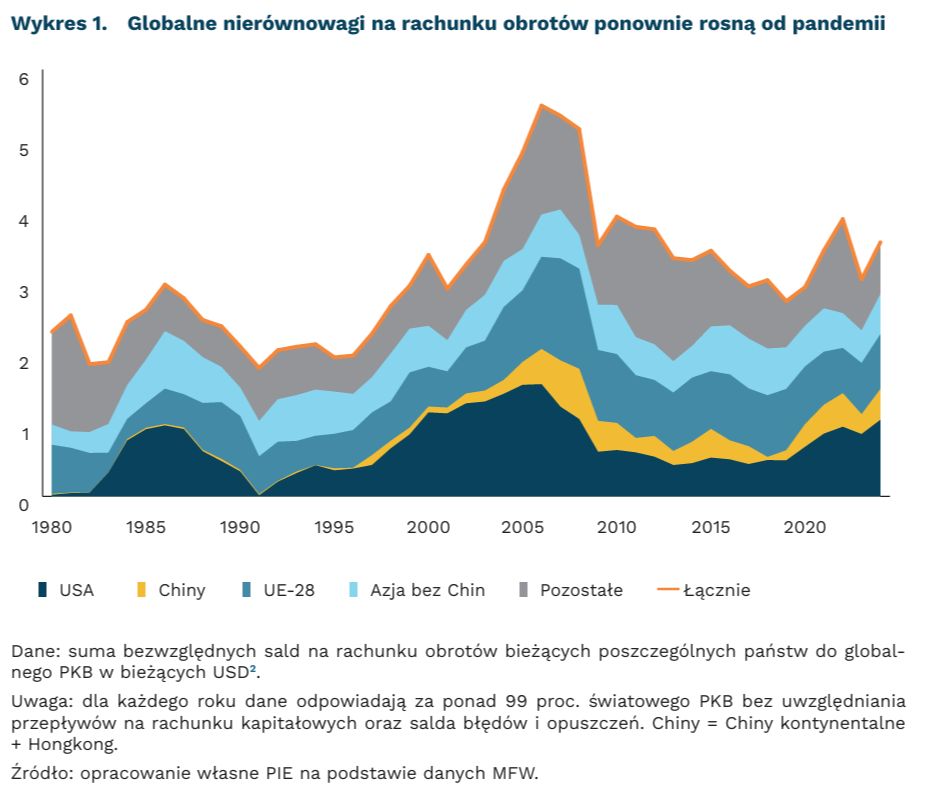

Rosną globalne nierównowagi na rachunku obrotów bieżących

z 2,0 proc. do 3,5 proc. światowego PKB wzrosły globalne nierównowagi na rachunku obrotów bieżących od 1996 r.

za ok. 63 proc. globalnych nierównowag w 2024 r. odpowiadały USA, Chiny i UE-28

Saldo rachunku bieżącego (CA) mierzy przepływ towarów, usług i dochodów między daną gospodarką a zagranicą i z definicji równa się różnicy między krajowymi oszczędnościami a inwestycjami[1]. Gospodarka, która inwestuje więcej niż oszczędza musi sfinansować brakującą różnicę napływem kapitału z zagranicy i notuje deficyt CA. Tak się dzieje między innymi w szybko rozwijających się gospodarkach. Natomiast gospodarka oszczędzająca więcej niż inwestująca będzie „eksportować” oszczędności i notować nadwyżkę CA (np. w handlu towarami lub usługami). Tak może się dziać przy starzejącym się społeczeństwie, którego oszczędności finansują inwestycje w reszcie świata w zamian za dochody z inwestycji. Nierównowagi CA nie muszą być zjawiskiem negatywnym, jednak mogą prowadzić do napięć międzynarodowych.

Skala globalnych nierównowag wzrosła jednak istotnie w ostatnich latach. Ich wielkość mierzona przepływami na CA malała po kryzysie finansowym, ale od 2021 r. ponownie przekracza poziom 3 proc. i w 2025 r. wyniosła 3,5 proc. światowego PKB. Jednocześnie średni czas trwania epizodu nadwyżki lub deficytu podwoił się od lat 80. Za większość nierównowag odpowiada zaledwie kilka dużych gospodarek – w 2024 r. były to głównie USA, Chiny oraz państwa UE.

Akumulacja zbyt dużych nierównowag stanowi także ryzyko dla międzynarodowej stabilności. Ponieważ największe gospodarki zwykle utrzymują permanentne nadwyżki (np. Japonia, Chiny, UE) lub deficyty (głównie USA), to kwoty te akumulują się do coraz większych aktywów bądź zobowiązań netto względem reszty świata (tzw. międzynarodowa pozycja inwestycyjna netto, tj. NIIP). Wg wyliczeń MFW, zmiany w wycenie już zakumulowanych zobowiązań mają obecnie większy wpływ na zmianę pozycji netto niż handel międzynarodowy. Dlatego nagłe i chaotyczne szoki (np. zmiana stóp procentowych, kursów walutowych czy kryzysy finansowe) mogą mieć globalnie coraz silniejszy wpływ.

Polityka przemysłowa może wpływać na globalne nierównowagi. MFW proponuje rozróżnienie między polityką przemysłową „mikro” a „makro”:

- Narzędzia „mikro” to instrumenty dla poszczególnych firm albo sektorów, np. ulgi, subsydia, preferencyjne kredyty na wybrane cele. Ich wpływ na PKB może być zarówno dodatni, jak i ujemny, ale zwykle jest zbyt mały, aby doprowadzić do istotnego wpływu na CA lub NIIP.

- Narzędzia „makro” to instrumenty stosowane na poziomie całej gospodarki, np. manipulacja stopami procentowymi, akumulacja rezerw walutowych i polityka kursowa. Do tej kategorii można zaliczyć także instrumenty „mikro” stosowane na tyle szeroko, by miały wpływ na całą gospodarkę. MFW wskazuje, że mogą one doprowadzić do trwałego wzrostu nadwyżki na CA kosztem konsumpcji gospodarstw domowych i dlatego powinny być monitorowane pod kątem stabilności międzynarodowej.

Europejskie nierównowagi raczej nie wynikają z polityki przemysłowej. Państwa UE w ostatnich dekadach utrzymują systematyczną nadwyżkę na NIIP, w szczególności pozycja netto strefy euro zmieniła się z 2,3 bln EUR deficytu w 2013 r. do 1,8 bln EUR nadwyżki w 2025 r. Zmiana ta wynika jednak w dużej mierze ze starzenia się populacji oraz fragmentaryzacji europejskich rynków, która zmniejsza atrakcyjność inwestowania w UE na rzecz reszty świata (por. z raportem E. Letty o wspólnym rynku europejskim). Natomiast znaczna część europejskich polityk przemysłowych (Green Deal Industrial Plan, Chips Act, Net-Zero Industry Act, CBAM, IPCEI itp.) to głównie polityki sektorowe, które w ujęciu MFW należałoby zaklasyfikować jako polityki „mikro”.

Aby ograniczyć globalne nierównowagi, trzech największych graczy (odpowiadających za 63 proc. nierównowag) powinno prowadzić polityki wspierające: zwiększające oszczędności w USA, zachęcające do konsumpcji i liberalizujące przepływy kapitałowe w Chinach oraz zwiększające inwestycje w UE.

- W ujęciu ścisłym przepływ oszczędności jest mierzony przez sumę rachunku obrotów bieżących oraz rachunku kapitałowego, a suma tych dwóch pozycji powinna być przeciwnością rachunku finansowego skorygowanego o saldo błędów i opuszczeń. Jednak przepływy na rachunku kapitałowym są bardzo małe, dlatego w uproszczeniu często wykorzystuje się dane o rachunku obrotów bieżących.

- W nominalnych USD ze zmiennym rokiem bazowym.

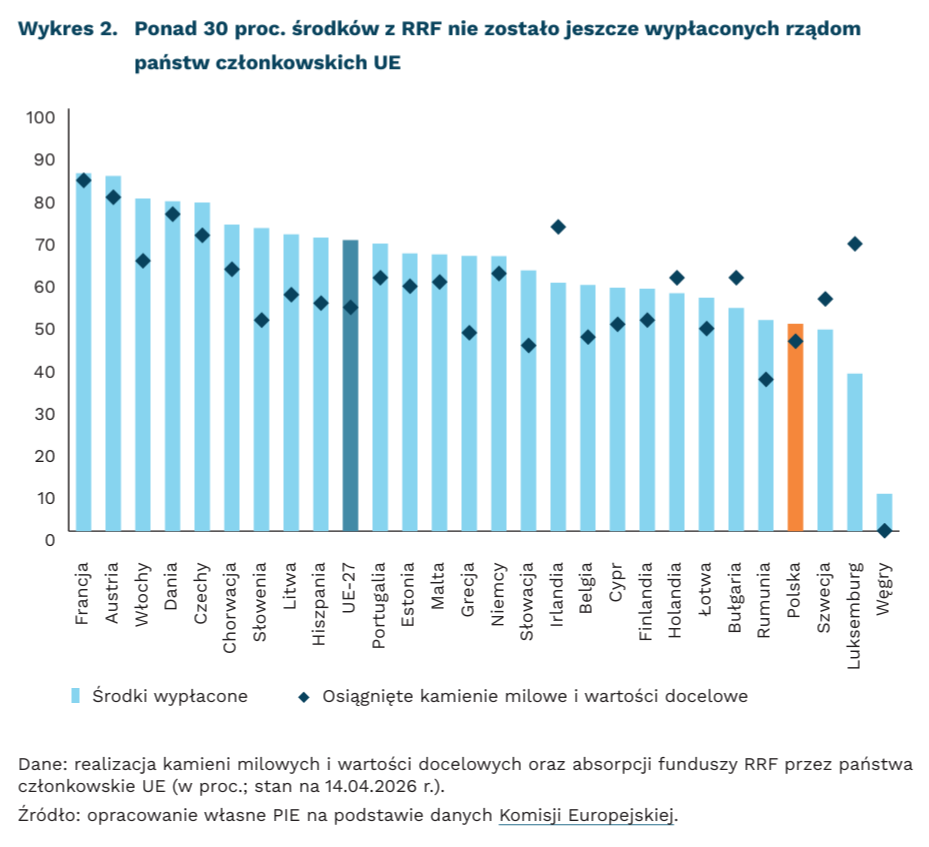

Węgry otrzymały zaledwie 9 proc. funduszy UE z RRF

31 proc. środków z RRF nie zostało jeszcze wypłaconych rządom państw członkowskich UE

49,2 proc. środków z KPO otrzymała dotychczas Polska

9 proc. otrzymały Węgry w ramach Instrumentu RRF (najmniej w UE)

Wypłaty z Instrumentu na rzecz Odbudowy i Zwiększania Odporności (RRF) wkraczają w decydującą fazę. Od momentu uruchomienia programu łączna kwota płatności z RRF dla państw członkowskich osiągnęła około 398 mld EUR. W optymistycznym scenariuszu wypłaty z RRF w 2026 r., czyli w ostatnim roku jego działania, wyniosą około 180 mld EUR. Jest to kwota ponad dwukrotnie większa niż wypłacona w 2025 r. Tak powolne wdrażanie RRF było spowodowane bezprecedensową skalą finansowania, słabościami administracyjnymi państw członkowskich, a także licznymi szokami zewnętrznymi w trakcie realizacji programu.

Realizacja wypłat środków z RRF jest bardzo zróżnicowana na poziomie UE. Dotychczas państwa członkowskie UE zrealizowały średnio 53 proc. kamieni milowych i wartości docelowych przewidzianych przez Komisję Europejską, natomiast średnie wykorzystanie środków z RRF oscyluje na poziomie 69 proc. Liderami w absorpcji funduszy RRF są: Francja, Austria i Włochy, które otrzymały odpowiednio 85 proc., 84 proc. i 79 proc. przewidzianych środków.

Polska zajmuje 4. miejsce od końca w UE pod względem absorpcji środków z KPO, czyli krajowego odpowiednika RRF. Jako trzeci największy beneficjent środków z tego programu, otrzymała dotychczas 49,2 proc. z całej puli spełniwszy 45 proc. wszystkich kamieni milowych i wartości docelowych. Tak niski stopień absorpcji środków wynika przede wszystkim z opóźnionego uruchomienia tego programu dla Polski i sugeruje, że najbliższe miesiące będą absolutnie kluczowe dla pełnej realizacji RRF przez ten kraj.

Zestawienie absorpcji środków z RRF zamykają Węgry, które w ramach tzw. prefinansowania otrzymały zaledwie 920 mln EUR, co stanowi 9 proc. planowanej alokacji. Należy jednak podkreślić, że rząd Węgier pod przywództwem Viktora Orbána pozostawał w otwartym konflikcie z Komisją Europejską ws. niezależności sądownictwa oraz ochrony interesów finansowych UE. Niemniej zwycięstwo proeuropejskiej partii TISZA w wyborach parlamentarnych na Węgrzech otwiera możliwości uwolnienia środków z RRF pod warunkiem spełnienia kamieni milowych. Biorąc pod uwagę napięty harmonogram oraz aktualny stan realizacji wymaganych reform i inwestycji, pełne wykorzystanie środków RRF przez Węgry do końca roku wydaje się jednak wątpliwe.

Choć większość krajów UE zrealizowała już przynajmniej połowę swoich kamieni milowych, to ogólny wpływ makroekonomiczny RRF będzie niższy niż zakładano. Według ostatnich szacunków, długofalowy skumulowany wzrost PKB UE dzięki RRF na wynieść między 0,3 proc. a 0,7 proc. Wysokie tempo wdrażania RRF na końcowym etapie, faworyzujące projekty łatwe do realizacji, a także liczne rewizje programów krajowych mogą jednak ciążyć na jakości inwestycji i reform. W połączeniu z niekorzystnym otoczeniem geopolitycznym, które przyczynia się do wzrostu kosztów realizacji inwestycji, oznacza to, że ostateczny wpływ RRF na gospodarkę będzie prawdopodobnie niższy niż pierwotnie zakładano.

Hubert Pliszka

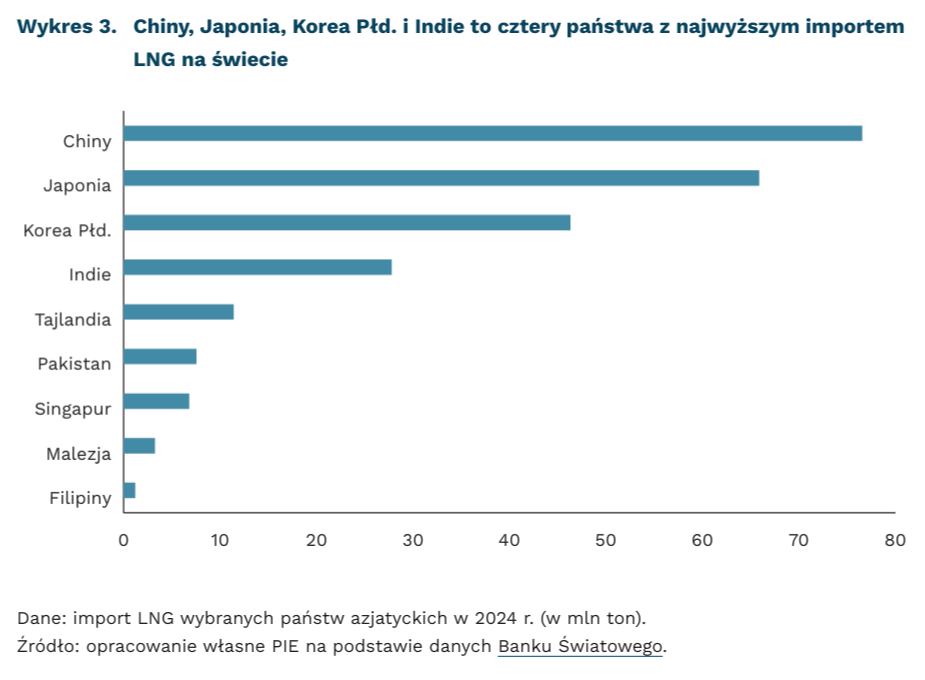

Węgiel częścią azjatyckiej odpowiedzi na kryzys gazowy

o 81 proc. wzrosły ceny skroplonego gazu ziemnego (LNG) na azjatyckich rynkach od wybuchu wojny w Zatoce Perskiej (wzrost cen węgla wynosi ok. 24 proc.)

76,6 mln ton sięgnął import LNG do Chin w 2024 r. (więcej niż całej UE)

o 100-150 proc. więcej CO₂ emitują elektrownie gazowe (CCGT) w porównaniu z nowoczesnymi elektrowniami węglowymi w przeliczeniu na jednostkę energii (nie uwzględnia to emisji z łańcucha dostaw)

Od wybuchu wojny w Zatoce Perskiej do 13 kwietnia ceny LNG na azjatyckich rynkach wzrosły o 81 proc. (benchmark JKM). W drugiej połowie marca wzrosty sięgały nawet 108 proc. Choć duże azjatyckie gospodarki (Japonia, Chiny, Korea Płd.) należą do głównych odbiorców gazu ziemnego z regionu Zatoki Perskiej, część brakujących dostaw została zastąpiona przez przekierowane gazowce, płynące pierwotnie do Europy, w wyniku czego ceny gazu w Azji są tylko nieznacznie wyższe niż w Europie (TTF).

W tym czasie ceny węgla energetycznego wzrosły tylko o 24 proc. (Newcastle coal). Odzwierciedla to częściowy potencjał węgla do zastąpienia gazu ziemnego (w dużo mniejszym stopniu ropy naftowej) w niektórych sektorach. Niektóre państwa, np. Korea Płd., Tajlandia, Filipiny czy Indie ogłosiły inicjatywy na rzecz szerszego wykorzystania węgla w produkcji energii elektrycznej w okresie kryzysu dostaw węglowodorów.

Na drodze do doraźnego zastąpienia LNG przez węgiel stoją podstawowe ograniczenia techniczne. Elektrownie węglowe są relatywnie drogie w utrzymaniu – państwa nie dysponują dużymi flotami rezerwowych mocy węglowych, które można by szybko uruchomić podczas kryzysu. Ogłoszone plany państw azjatyckich zakładają więc np. odłożenie w czasie zamknięcia starych bloków węglowych, zawieszenie limitów ich wykorzystania (w Japonii czy Korei Płd.) czy przełożenie planowanych remontów. W Chinach, Indiach, Indonezji czy Wietnamie węgiel już przed kryzysem odgrywał kluczową rolę w elektroenergetyce, więc potencjał dodatkowego wzrostu jest ograniczony. Te bariery ograniczyły skalę wzrostu cen węgla i to pomimo faktu, iż szybkie podniesienie wydobycia tego surowca w odpowiedzi na zwiększony popyt również nie jest możliwe.

Kolejny kryzys gazowy może jednak przyczynić się do dłuższego utrzymania ważnej roli węgla w miksie energetycznym części państw azjatyckich. Dotyczy to szczególnie państw zaspokajających większość czy całość zapotrzebowania na węgiel własnym wydobyciem, jak Chiny, Indie czy Indonezja. Choć na rzecz nowoczesnych elektrowni gazowych przemawiają znacznie niższe emisje zanieczyszczeń (2-2,5 razy w przypadku CO₂, więcej w przypadku pyłów i innych szkodliwych substancji) oraz wyższa efektywność i elastyczność (a więc lepsza współpraca z szybko rozwijającą się w regionie energetyką odnawialną), to kolejne zachwianie wiary w globalny rynek LNG wzmacnia atrakcyjność rodzimego, tańszego surowca. Wielkoskalowe inwestycje w energetykę węglową poza Chinami i Indiami są mało prawdopodobne, jednak kryzys może wpłynąć na tempo ograniczania wykorzystania i w końcu wyłączania z miksu starych mocy węglowych.

W Chinach węgiel traktowany jest jako alternatywa dla gazu ziemnego nie tylko w produkcji energii, ale także w roli surowca dla przemysłu. Dotyczy to nie tylko węgla koksowego, wykorzystywanego w produkcji stali, ale również wielkiej syntezy chemicznej – w łańcuchach produkcji nawozów czy tworzyw sztucznych, które w innych państwach opierają się na gazie ziemnym i ropie. Według szacunków The Oxford Institute for Energy Studies, w 2020 r. ok. 7 proc. węgla w chińskiej gospodarce wykorzystano do syntezy amoniaku, karbidu, a także metanolu oraz innych związków chemicznych, w tym paliw syntetycznych. Rozwiązania oparte na węglu są często energochłonne i szczególnie szkodliwe dla środowiska: synteza amoniaku z wykorzystaniem węgla wiąże się z 2,2 razy wyższą emisyjnością CO₂ niż proces oparty na gazie ziemnym. Przewaga ekonomiczna poszczególnych rozwiązań zależy od globalnych cen paliw oraz lokalnych uwarunkowań. W ostatnich latach zużycie węgla w chińskim sektorze chemicznym zwiększało się, a rządowa strategia zakładała odejście od nowych inwestycji w moce produkcyjne dopiero w perspektywie 2034 r.

Wzrost cen gazu i LPG przekłada się na zwiększone wykorzystanie węgla i drewna w przygotowywaniu posiłków, między innymi w Indiach czy Tajlandii (oraz państwach afrykańskich). Prowadzi to do narażenia na szkodliwe dla zdrowia zanieczyszczenia powietrza, szczególnie wśród kobiet i dzieci.

Michał Smoleń

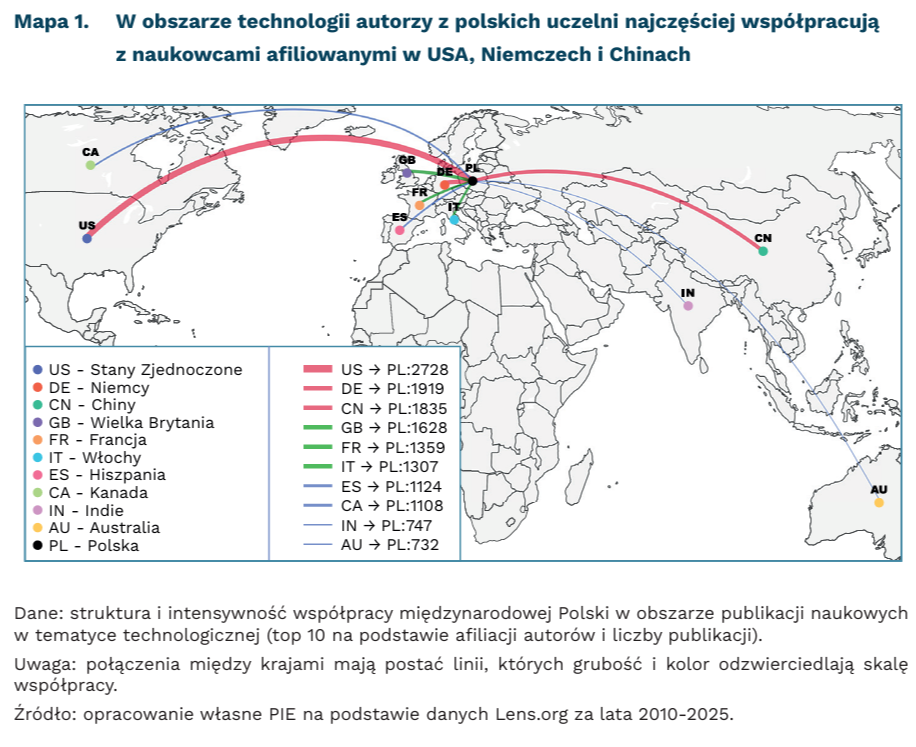

Rośnie rola Chin w globalnej sieci współpracy naukowej Polski

32 proc. wynosi odsetek publikacji autorów afiliowanych w Polsce, które powstały we współpracy z zagranicznymi ośrodkami

23 proc. wynosi średnioroczny wzrost liczby wspólnych publikacji instytucji z Polski i Chin

Aktywność publikacyjna instytucji naukowych w Polsce w latach 2010-2025 w obszarze technologii koncentruje się wokół największych ośrodków badawczych i uczelni technicznych[3]. Na 1. miejscu jest Polska Akademia Nauk (7577 publikacji). Dalej plasują się: Uniwersytet Jagielloński (5086), Politechnika Warszawska (4066) i Politechnika Wrocławska (3668).

Struktura tematyczna wskazuje na dominację dyscyplin informatycznych i inżynieryjnych. W ostatnich latach zmianie ulega struktura tematyczna publikacji w obszarze technologii: od dynamicznych „boomów tematycznych” związanych z AI oraz biotechnologią w stronę stabilnego wzrostu obszarów aplikacyjnych. Najsilniejszy wzrost dotyczył zastosowania informatyki w przemyśle (o 16 proc. między 2023 r. a 2025 r.).

Spośród niemal 50 tys. publikacji, ok. 32 proc. (15 715) stanowią publikacje wspólne z ośrodkiem zagranicznym. W ostatnich piętnastu latach odsetek takich wspólnych publikacji wzrósł z 24 proc. w 2010 r. do 43 proc. w 2025 r. USA były przez większość analizowanego okresu głównym partnerem współpracy naukowej instytucji z Polski, z maksimum aktywności w latach 2020 i 2021. Na znaczeniu zyskują Chiny, które wykazują największą dynamikę wzrostu (w latach 2010-2025 średnioroczny wzrost na poziomie 23 proc.). Pozwoliło to ośrodkom badawczym z Chin na przesunięcie się na 3. miejsce pod względem intensywności współpracy badawczej i wyprzedzenie krajów europejskich z wyjątkiem Niemiec. W przypadku Niemiec, Wielkiej Brytanii oraz Hiszpanii widoczny jest umiarkowany, ale stabilny trend wzrostowy. Kierunkiem dość częstej współpracy są także ośrodki z Kanady i Australii.

W ostatnich latach zachodzą zmiany w tematyce publikacji badaczy afiliowanych w polskich instytucjach – od dominacji klasycznych obszarów informatyki i inżynierii w kierunku badań bardziej aplikacyjnych i interdyscyplinarnych. Równolegle widoczna jest ewolucja struktury współpracy międzynarodowej. Polska utrzymuje silne i stabilne powiązania naukowe z tradycyjnymi partnerami z Europy oraz USA, które pozostają kluczowym ośrodkiem współpracy w obszarze badań technologicznych. Jednocześnie coraz wyraźniej zaznacza się przesunięcie geograficzne w kierunku Azji, zwłaszcza Chin, które w ostatnich latach wykazują największą dynamikę wzrostu liczby wspólnych publikacji. Wskazuje to na dywersyfikację kierunków internacjonalizacji polskiej nauki oraz stopniowe poszerzanie sieci współpracy.

3. Analiza danych z Lens.org objęła 49 819 publikacji naukowych z afiliacją polskiej uczelni za lata 2010-2025. Zakres tematyczny został zawężony do obszarów technologicznych, a klasyfikacja tematów pochodzi z opisów ISSN zawartych w metadanych Crossref.

Magdalena Lesiak

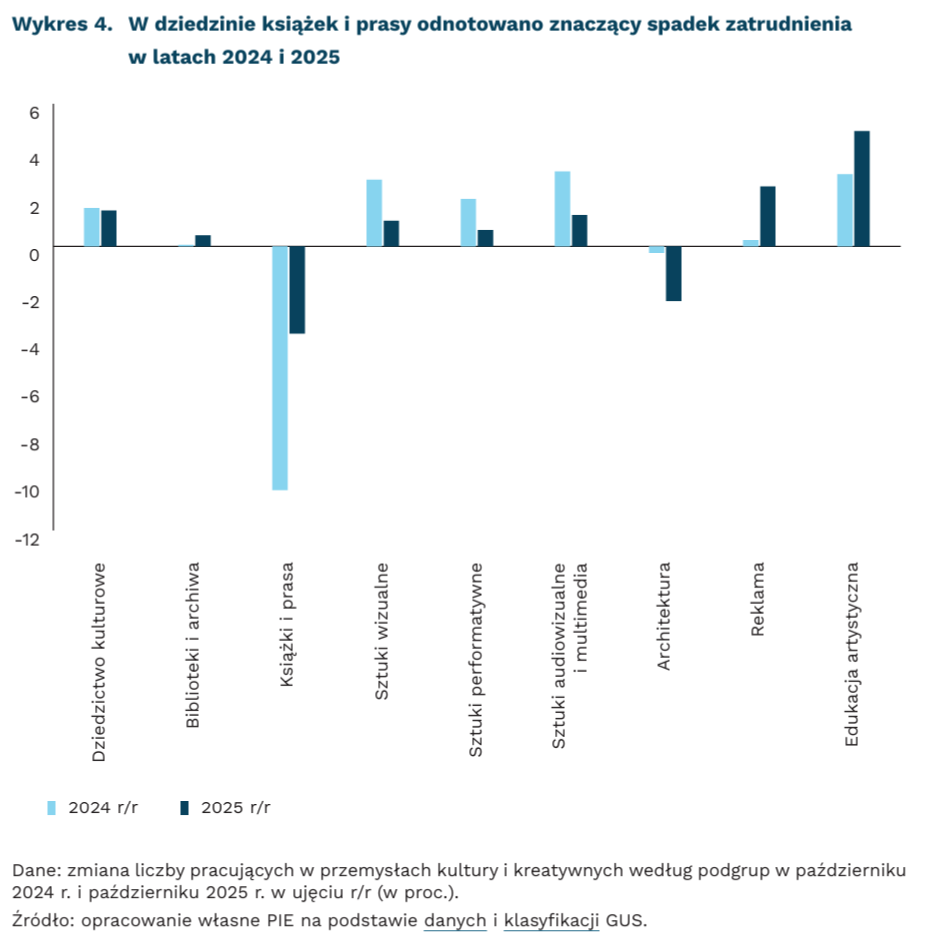

Mimo spadków w branży gier, przemysły kultury i kreatywne rozwijają się

o 15,8 proc. wzrosła r/r liczba przedsiębiorstw w przemysłach kultury i kreatywnych w 2024 r.

o 18,7 proc. wzrosła r/r liczba pracujących w przemysłach kultury i kreatywnych na koniec 2024 r.

o 8 proc. zmniejszały się r/r przychody segmentu gier wideo w 2023 r. i 2024 r.

średnio o 7 proc. spadało r/r zatrudnienie w dziedzinie książki i prasa w latach 2024-2025

W 2024 r. o 15,8 proc. wzrosła liczba przedsiębiorstw funkcjonujących w sektorze przemysłów kultury i kreatywnych (względem 2023 r.) – wynika z niedawno opublikowanych danych GUS. Liczba takich podmiotów wyniosła 143,7 tys. i była o 19,6 tys. wyższa niż w 2023 r. Wzrost ten stanowi odwrócenie trendu spadkowego obserwowanego zarówno w latach 2022 i 2023. W 2024 r.4 w całym sektorze zatrudnionych było 281 tys. osób, czyli o 18,7 proc. więcej niż w 2023 r.

Przemysły kultury i kreatywne obejmują część gospodarki, w której głównym czynnikiem tworzącym wartość jest kreatywność i kapitał intelektualny. Obejmują trzy główne segmenty: przemysły kreaktywne5, sektor cyfrowy oraz sektor kultury. W 2024 r. najwyższy udział w całym obszarze pod względem zatrudnienia miały sztuki wizualne (27 proc. wszystkich podmiotów zaliczanych do tej grupy) oraz reklama (24,4 proc.), w których zatrudnionych była łącznie ponad połowa (51,4 proc.) wszystkich osób pracujących.

Istotnym trendem obserwowanym od 2023 r. jest spadek przychodów segmentu gier wideo. Segment ten rozwijał się dynamicznie w latach 2018 i 2020, gdy jego przychody wzrosły r/r odpowiednio o 14 proc. i 118 proc. (10 proc. i 72 proc. wyłączając CD Project SA6 – największego producenta gier w Polsce). Następnie, w latach 2020-2022 nastąpiła stabilizacja segmentu jako całości, co wynikało z jednoczesnego spadku przychodów CD Project SA oraz wzrostu przychodów reszty segmentu. W latach 2022-2024 przychody segmentu spadały średniorocznie o 8 proc., co wynikało m.in. ze spadku popytu w wyniku inwazji Rosji na Ukrainę oraz braku znaczących premier na polskim rynku gier.

W październiku 2024 r. odnotowano wzrost r/r zatrudnienia od 2 proc. do 3,2 proc. w dziedzinach: sztuki performatywne, sztuki wizualne, sztuki audiowizualne oraz edukacja artystyczna. Zaś rok później największy wzrost r/r odnotowano w reklamie (2,5 proc.) oraz edukacji artystycznej (4,8 proc.). Znaczący spadek r/r liczby zatrudnionych odnotowano w dziedzinie książki i prasa (spadek o 10,3 proc. w 2024 r. i kolejne 3,7 proc. w 2025 r.). Negatywny trend szczególnie wyraźnie rysował się w podgrupach sprzedaży detalicznej książek, wydawania gazet oraz tłumaczeń.

4. Stan na 31.12.2024 r.

5 Przemysły kreatywne, tj. działalność wydawnicza, produkcja, dystrybucja i projekcja filmów, radiofonia i telewizja, nagrania muzyczne i dźwiękowe, agencje informacyjne, działalność w zakresie architektury, projektowania, fotografii, tłumaczenia oraz działalność związana z wystawianiem przedstawień, działalność artystyczna i twórcza oraz działalność obiektów kulturalnych (PIE, 2023).

6 W 2020 r. miała miejsce premiera gry Cyberpunk.

Julian Kocerka

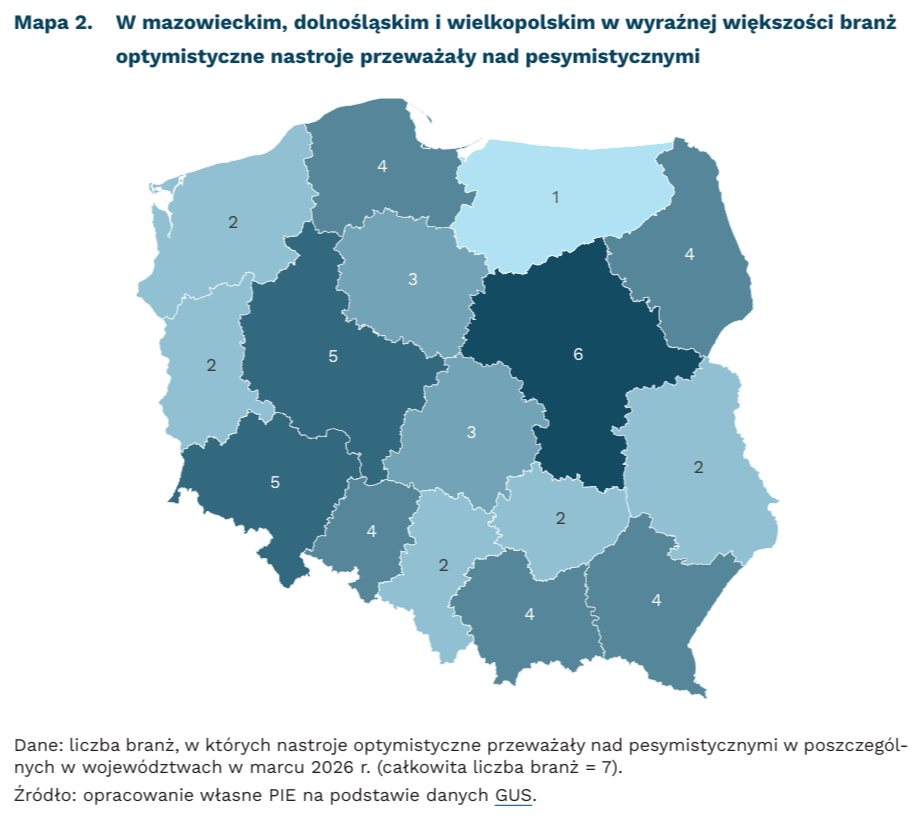

Najbardziej optymistyczne nastroje panują wśród przedsiębiorców z Mazowsza

6 na 7 branż w województwie mazowieckim notuje przewagę optymistycznych ocen sytuacji f irm

1 branża w województwie warmińsko-mazurskim charakteryzuje się przewagą optymistów nad pesymistami wśród przedsiębiorców

66 proc. firm w badaniu MIK wskazuje niepewność gospodarczą jako istotną barierę działalności

W marcu 2026 r. w większości województw nastroje wśród przedsiębiorców uległy poprawie w stosunku do poprzedniego miesiąca – wynika z danych GUS. Pozytywne nastroje przeważały przede wszystkim w zakwaterowaniu i gastronomii (w 12 na 16 województw) oraz informacji i komunikacji (w 11 województwach). Bardziej pesymistyczne nastroje panowały w handlu detalicznym (tylko w 2 województwach przeważali optymiści) oraz transporcie i gospodarce magazynowej (przewaga optymistów w 5 województwach).

W województwie mazowieckim w 6 na 7 branż przeważały nastroje pozytywne. Szczególnie wyraźnie było to widoczne w zakwaterowaniu i gastronomii, w której wskaźnik ogólnego klimatu koniunktury GUS wyniósł aż 22,2 pkt. (w skali od -100 do 100, przy czym wartości powyżej zera oznaczają przewagę nastrojów pozytywnych nad negatywnymi). Optymizm panował też w informacji i komunikacji (10,4 pkt.) oraz przetwórstwie przemysłowym (7,9 pkt.). Jedyną branżą z niewielką przewagą negatywnych ocen w mazowieckim był handel detaliczny (-1,4 pkt.). Przewaga opinii pozytywnych nad negatywnymi w większości branż miała również miejsce w województwach dolnośląskim i wielkopolskim (w 5 na 7 branż) oraz małopolskim, podkarpackim, pomorskim i podlaskim (w 4 na 7 branż).

W województwie warmińsko-mazurskim tylko w handlu detalicznym pozytywne oceny koniunktury przeważały nad negatywnymi (7,3 pkt.). Szczególnie niekorzystne nastroje panowały natomiast w zakwaterowaniu i gastronomii (-18,1 pkt.) oraz handlu hurtowym (-11,5 pkt.). Przewaga nastrojów negatywnych w województwie warmińsko-mazurskim ma charakter trwały – zarówno w lutym 2026 r., jak i w marcu 2025 r. optymiści dominowali w jednej z 7 branż. Natomiast województwami, w których tylko w 2 branżach optymiści przeważali nad pesymistami były: lubelskie, lubuskie, śląskie, świętokrzyskie i zachodniopomorskie.

W większości województw przeważają optymistyczne oczekiwania dotyczące przyszłości. W mazowieckim i pomorskim przedstawiciele wszystkich branż częściej liczą na poprawę niż na pogorszenie swojej sytuacji. Jest to zbieżne z wynikami Miesięcznego Indeksu Koniunktury, który w najnowszym, kwietniowym odczycie wskazuje na przewagę nastrojów pozytywnych nad negatywnymi w polskich firmach. Jednocześnie, zarówno dane GUS, jak i MIK obrazują, że dwoma głównymi czynnikami wpływającymi na prowadzenie działalności gospodarczej są rosnące koszty zatrudnienia i niepewność sytuacji gospodarczej. Rosnące koszty zatrudnienia zostały w kwietniu wskazane w badaniu MIK przez 61 proc. firm, natomiast na niepewność sytuacji gospodarczej, związaną m.in. z wojną na Bliskim Wschodzie, wskazało aż 66 proc. przedsiębiorstw.

Anna Szymańska

Skuteczna komunikacja jest kluczowym warunkiem dla uzyskania poparcia dla polityk publicznych

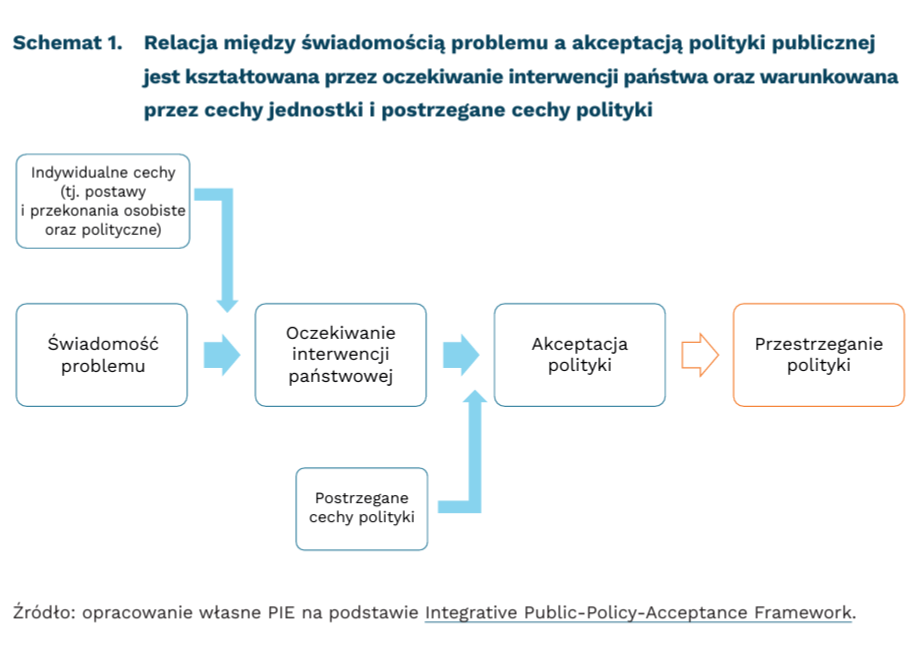

Proces akceptacji polityk publicznych – a szerzej, także ich przestrzegania – ma złożony charakter. Badacze zaproponowali integracyjne ujęcie teoretyczne, które porządkuje dotychczasowe ustalenia i przedstawia je w formie spójnego modelu. Punktem wyjścia jest świadomość problemu – im bardziej odbiorcy postrzegają dane zjawisko jako istotne, tym większe prawdopodobieństwo, że poprą działania publiczne w tym zakresie. Zależność nie jest jednak bezpośrednia. Pośredniczą w niej oczekiwania dotyczące interwencji państwa – czy jednostka w ogóle uznaje, że państwo powinno podjąć działania w danym obszarze. Ważną rolę odgrywają także indywidualne cechy, które wpływają na skłonność do oczekiwania wsparcia ze strony państwa w danym obszarze, a także postrzegane cechy polityki – m.in. jej skuteczność, stopień ingerencji, ale także transparentność czy sprawiedliwość.

Skuteczna komunikacja jest kluczowym kanałem wpływu na społeczną akceptację polityk. W Wielkiej Brytanii sprawdzono, jak różne sposoby komunikowania dowodów skuteczności polityk publicznych wpływają na poparcie społeczne. Przeprowadzono trzy eksperymenty online na dorosłych mieszkańcach. Badani oceniali różne polityki (zakaz e-papierosów, podatek od mięsa, ograniczenie prędkości) pod względem ich postrzeganej skuteczności i poziomu poparcia. Następnie pokazywano im różne rodzaje dowodów (pozytywne lub negatywne, statystyczne, anegdotyczne lub mieszane), po czym ponownie proszono o ocenę. Dzięki temu można było sprawdzić, jak opinie zmieniają się pod wpływem różnych rodzajów informacji.

W opisywanym badaniu same dowody na skuteczność polityk, zarówno statystyczne, jak i anegdotyczne, nie zwiększały istotnie ani postrzeganej skuteczności, ani poparcia. Z kolei anegdoty negatywne zmniejszały obydwa mierniki. Statystyki częściowo osłabiały efekt negatywnych historii – jeśli obok anegdoty pojawiły się dane statystyczne, ich negatywny wpływ bywał mniejszy, ale nie znikał całkowicie.

Uczestnicy brytyjskiego badania nie oceniali polityk wyłącznie przez pryzmat ich skuteczności – istotną rolę odgrywały również ich obawy i przekonania. Badanie zawierało komponent jakościowy, w którym respondenci mogli uzasadniać oceny polityk. Odwoływali się przede wszystkim do sprawiedliwości, wolności osobistej, egzekwowania przepisów oraz przestrzegania ich przez innych.

Istotną rolę w obszarze akceptacji polityk może odgrywać także wpływ autorytetów. W badaniu PIE pokazaliśmy, że opinie ekspertów ekonomicznych mogą wpływać na zmianę poglądów w ważnych kwestiach gospodarczych (dobrowolność składki ZUS dla przedsiębiorców, ocena korzyści członkostwa Polski w UE, przyczyny różnic w wynagrodzeniach kobiet i mężczyzn, konieczność rezygnacji z wydobywania węgla i regulacja wieku emerytalnego). Wpływ był także moderowany przez przekonania i postawy, które badani ujawniali uzasadniając swoje opinie w pytaniach otwartych.

Komunikacja oparta wyłącznie na dostarczaniu dowodów może więc mieć ograniczony potencjał nie tylko do zmiany postaw, ale także do kształtowania postrzeganej skuteczności polityk, jeśli nie uwzględnia szerszych uwarunkowań poznawczych i normatywnych, szczególnie w przypadku polityk o silnym wymiarze wartościującym. Skuteczna komunikacja polityk publicznych powinna więc łączyć rzetelne prezentowanie dowodów z uwzględnianiem szerszego kontekstu społecznych przekonań i wartości.

Iga Rozbicka