Spis treści

Unia Europejska wzmacnia suwerenność technologiczną

„Europejski moment niezależności” – tak w niektórych kręgach określano propozycje przedstawione 3 czerwca przez Komisję Europejską, których celem jest zmniejszenie zależności technologicznych Europy od zagranicznych dostawców. Dyskusja o suwerenności technologicznej stała się w ostatnich miesiącach głównym tematem rozmów o polityce gospodarczej zarówno w samej Unii, jak i na poziomie poszczególnych państw członkowskich, w tym w Polsce. Kolejnym etapem jest przejście do konkretnych działań. I tu pojawia się pakiet propozycji KE, który omawiamy w większości tekstów niniejszego wydania „Tygodnika Gospodarczego PIE”.

Propozycje budziły duże nadzieje, ale historia niepowodzeń i nieskutecznych polityk w tym zakresie dawała również paliwo sceptykom. Prezentacja pakietu była kilkukrotnie odkładana w czasie, a niektóre propozycje – jak np. system certyfikacji dla centrów danych oddający ich obciążenie dla środowiska naturalnego – wypadły z końcowych zapisów. W rezultacie Komisja przedstawiła dwie propozycje rozporządzeń – Cloud and AI Development Act (CADA) oraz Chips Act 2.0, a także strategię wspierania oprogramowania otwartoźródłowego oraz mapę drogową cyfryzacji i SI w sektorze energetyki.

Komisja próbuje połączyć w jednym pakiecie kilka odrębnych elementów: budowę własnego ekosystemu technologii cyfrowych; zachowanie otwartości na współpracę międzynarodową; wpisanie rozwoju technologii w cele zrównoważonego rozwoju. Z jednej strony, jest to odpowiedź na zmiany w geopolityce, wykorzystywanie technologii jako broni (weaponizacja) i instrumentu nacisku, ale też wpisanie się w kierunek nadany drugiej Komisji Ursuli von der Leyen, od początku podkreślający znaczenie suwerenności technologicznej. Z drugiej strony, narracja „suwerennościowa” musi być hamowana przez równolegle trwające negocjacje handlowe z USA. W komunikacji nieustannie podkreślany jest fakt, że nowe reguły nie są skierowane przeciwko żadnemu konkretnemu państwu, nie zmierzają do izolacji czy protekcjonizmu, a cały proces wpisuje się w dotychczasowe ramy „otwartej autonomii strategicznej”. Z kolei „zielone” polityki UE wykorzystywane są zarówno jako zasób (rozwinięte projekty transformacji energetycznej, odnawialne źródła energii dają zasoby danych i możliwość tworzenia własnych modeli SI oraz promowania standardów), jak i dźwignia rozwoju – certyfikacja centrów danych czy promowanie budowy energooszczędnych procesorów mają być dźwignią rozwojową europejskiego sektora technologicznego.

W „Tygodniku” opisujemy tylko część rozwiązań składających się na obszerne założenia:

- propozycje certyfikacji chmury obliczeniowej;

- wykorzystanie SI w energetyce, w tym szczególnie rolę inteligentnych liczników (zarówno z perspektywy możliwych korzyści, jak i wyzwań behawioralnych po stronie użytkowników);

- zależności handlowe Polski w obszarze mikroprocesorów (jako element diagnozy, punkt startowy do działań w ramach Chips Act 2.0).

Warto też podkreślić zbieżność propozycji KE z inicjatywami promowanymi przez PIE w poprzednich latach. Komisja proponuje podejście oparte na „wielkich wyzwaniach” długoterminowe, złożone projekty, które mają wykorzystywać bazę naukową do pobudzenia popytu na nowe rozwiązania, ale też odpowiedzieć na realne problemy społeczne. Jest to rozwinięcie innowacyjnych zamówień publicznych, również wspomnianych w dokumencie. Wskazuje też energetykę jako obszar priorytetowy dla rozwoju europejskiego SI. Takie rozwiązania przedstawiliśmy rok temu w pracach przy polskiej strategii rozwoju sztucznej inteligencji.

Ignacy Święcicki

Komisja proponuje konkretne kryteria dla suwerennych usług chmury obliczeniowej

15 proc. ma wynieść udział europejskich dostawców w unijnym rynku usług chmury obliczeniowej

4 poziomy bezpieczeństwa usług chmury obliczeniowej proponuje KE w nowej regulacji

3 etaty będą potrzebne do zapewnienia zgodności z nowymi przepisami po stronie dostawców usług

W propozycji rozporządzenia Cloud and AI Development Act Komisja Europejska zaproponowała 4 poziomy bezpieczeństwa (suwerenności) usług chmury obliczeniowej. Jest to kolejna próba wprowadzenia standardów do zamówień publicznych w UE, w obszarze przechowywania i przetwarzania danych w sektorze publicznym. Dotychczasowe próby były albo blokowane na etapie legislacyjnym (Europejski system certyfikacji cyberbezpieczeństwa dla usług chmurowych – EUCS), albo wykorzystywane tylko w niewielkim zakresie (Cloud Sovereignty Framework z 2025 r. wykorzystane przez KE w jednym przetargu). Poprzednie propozycje nie miały być jednak obowiązkowe dla zamawiających, podczas gdy tym razem propozycja kryteriów znalazła się w projekcie rozporządzenia – bezpośrednio obowiązującego aktu prawnego.

Nowe kryteria miałyby być stosowane w zamówieniach podmiotów publicznych w państwach członkowskich UE oraz instytucji unijnych. Wyższe poziomy (2-4) wymagane byłyby przy usługach istotnych z punktu widzenia zachowania porządku publicznego (zgodnie z załącznikami do Dyrektywy NIS 2), najniższy przy pozostałych usługach. Państwa członkowskie miałyby również przeprowadzić audyt ryzyk w swoich systemach i na tej podstawie przypisać usługi do nowych poziomów bezpieczeństwa. Jeśli przepisy te wejdą w życie, oznacza to zarówno zmiany w nowych zamówieniach, jak też potencjalnie szeroko zakrojoną migrację usług i danych z obecnie używanych systemów do nowych podmiotów oferujących usługi zgodne z wymaganiami suwerenności. KE szacuje, że ok. 20 proc. usług wymagać będzie drugiego poziomu, 9 proc. – trzeciego, a 1 proc. – czwartego.

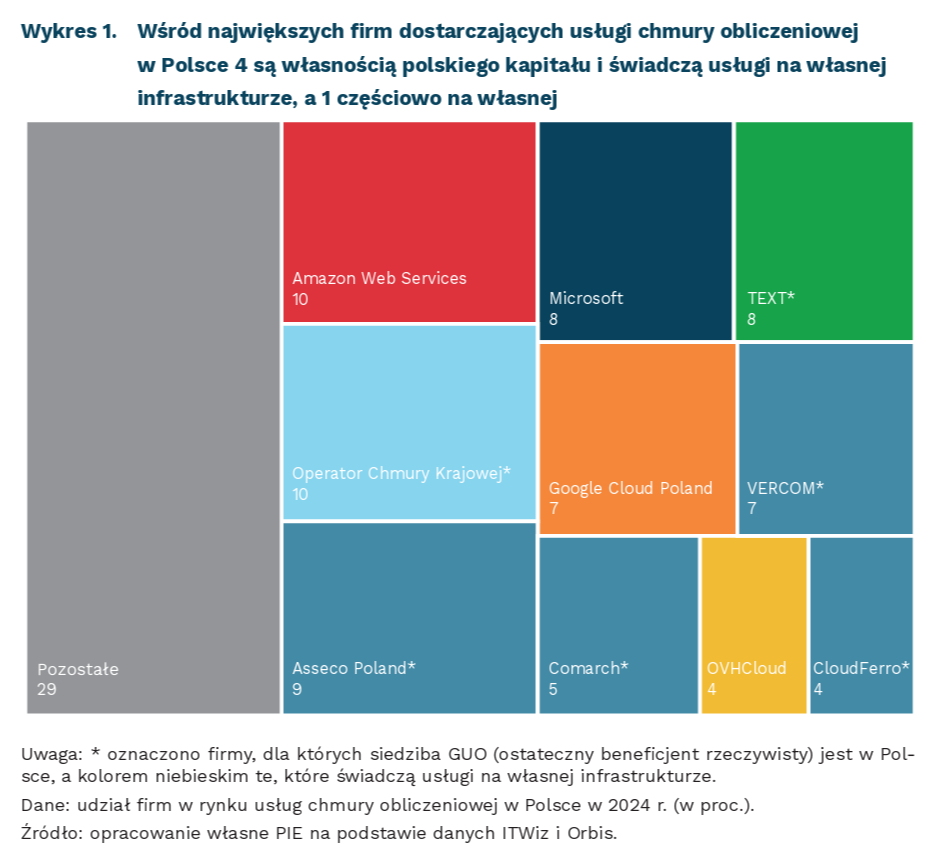

W ocenie skutków regulacji KE wskazuje, że tylko usługi całkowicie kontrolowane przez podmioty z UE będą mogły zapewnić najwyższe poziomy bezpieczeństwa – amerykańscy dostawcy są odpowiedni do poziomu 1. lub, jeśli działają w ramach konsorcjum, do poziomu 2. Głównym kryterium suwerenności jest kryterium geograficzne – siedziba dostawcy i miejsce przechowywania danych, a na wyższych poziomach również poddostawców i pracowników zaangażowanych w świadczenie usługi. Kontrola obejmuje także łańcuchy dostaw, w tym poddostawców oprogramowania. Takie ograniczenia generują naturalnie koszty po stronie dostawców (szacowane na 3 etaty rocznie oraz dodatkowo koszty wymaganego audytu), jednak korzyścią ma być rozwój zamówień dla europejskich firm, co pozwoli im z kolei przejąć część dużego i szybko rozwijającego się rynku chmury obliczeniowej. Szacuje się, że tylko ok. 15 proc. rynku chmury obliczeniowej w UE należy do europejskich dostawców. W Polsce, wg szacunków rynkowych, w 2024 r. było to nieco więcej – wśród dziesięciu największych dostawców jest czterech będących własnością polskiego kapitału i świadczących usługi na własnej infrastrukturze oraz jeden świadczący usługi w modelu mieszanym (własna infrastruktura oraz sprzedaż usług innych dostawców).

Nowe propozycje KE były długo oczekiwane, a wzmocnienie suwerenności jest pożądanym kierunkiem działań – zarówno patrząc na argumenty z zakresu bezpieczeństwa, jak i gospodarki. Wiele jednak zależy od prac legislacyjnych oraz determinacji państw członkowskich. W regulacji są już teraz wpisane możliwości tworzenia wyjątków, można więc spodziewać się, że proponowane przepisy będą przedmiotem aktywnego lobbingu (tak ze strony firm europejskich, jak i pozaeuropejskich).

Ignacy Święcicki

Polskie zależności w sektorze mikroprocesorów są wśród pięciu najniższych w UE

w 10 z 57 produktów z sektora mikroprocesorów Chiny są głównym partnerem

4 z produktów z sektora mikroprocesorów odnotowują krytyczną zależność

4,3 proc. wynosi udział Polski w wartości importu UE produktów i półproduktów z sektora mikroprocesorów

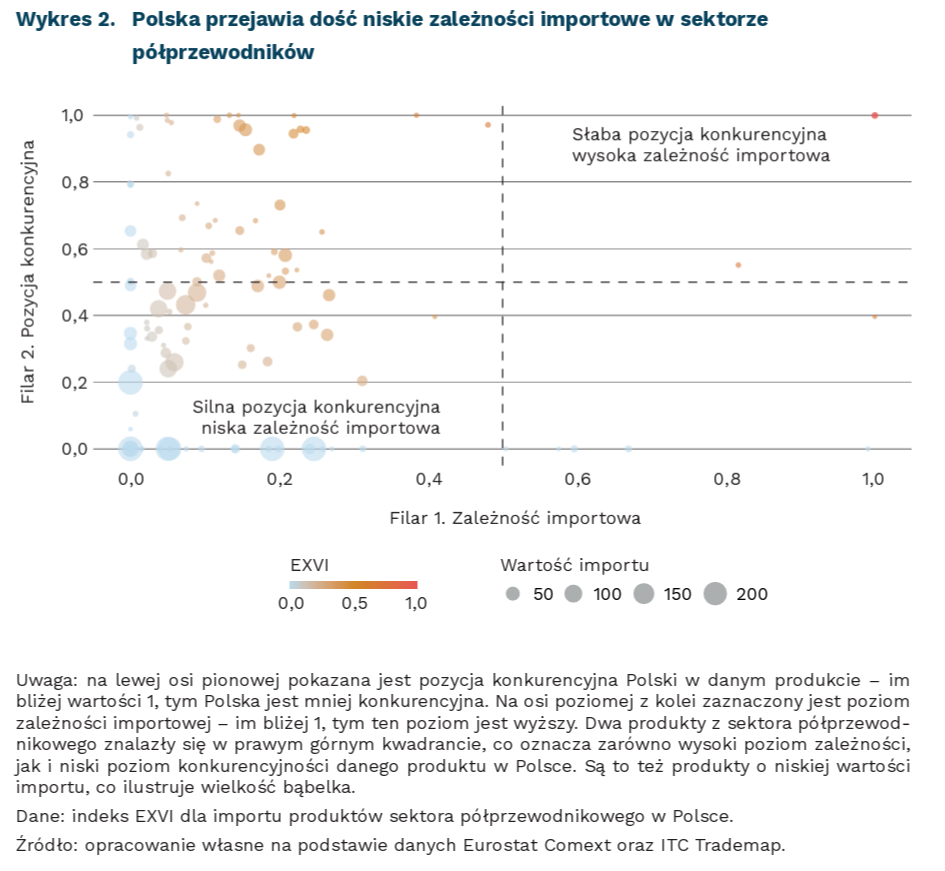

W obszarze mikroprocesorów Polska w znacznie większej mierze wykorzystuje gotowe produkty i nie ma rozwiniętego łańcucha produkcji – taki wniosek płynie z analizy danych handlowych. Polska przede wszystkim importuje gotowe mikroprocesory – aż 75 proc. importu Polski w sektorze mikroprocesorów dotyczy produktów uznawanych za finalne, z czego 60 proc. stanowią różne układy scalone [1]. Wśród tych produktów import jest względnie zdywersyfikowany – indeks zależności EXVI [2] (External Vulnerabilities Index), łączący w sobie miary zależności i konkurencyjności w danym produkcie, jest bliski zeru, co oznacza w tym wypadku niski poziom zależności. Ich głównymi dostawcami są inne państwa europejskie. Jedynym gotowym mikroprocesorem wykazującym wysoki poziom zależności w imporcie Polski są układy scalone w postaci wzmacniaczy, używane często w systemach audio czy telekomunikacji. Wskaźnik EXVI dla nich przyjmuje wartość 0,45, ale zależność jest od Holandii, czyli nieistotna z perspektywy bezpieczeństwa.

Wysoki poziom zależności Polska odnotowuje w surowcach. W przypadku trzech materiałów wykorzystywanych w sektorze półprzewodnikowym zidentyfikowaliśmy w Polsce wysoki poziom indeksu zależności EXVI (powyżej 0,4), a w przypadku jednego półproduktu blisko 0,4. Towary te odpowiadają jednak łącznie za mniej niż 40 mln EUR, czyli 0,1 proc. wartości importu przez Polskę produktów z sektora. Najwyższy poziom zależności dotyczy sprowadzania dwóch surowców o łącznej wartości zaledwie 4 mln EUR w 2025 r.

Polskie średnie zależności wśród produktów związanych z mikroprocesorami są 5. najniższe w UE. Średni wskaźnik EXVI dla Polski w 2025 r. wynosi 0,18, podczas gdy dla UE – 0,22. Co ciekawe, uwzględnienie potencjalnego pośredniego importu (przez inne państwa członkowskie) Polski w tym sektorze nie powoduje wzrostu zależności od państw pozaunijnych. Tylko w dwóch przypadkach uwzględnienie pośrednich przepływów wewnątrzunijnych w ramach tego sektora prowadzi do zmiany głównego dostawcy – w jednym przypadku na Chiny, a w drugim na Koreę Płd., jednak w żadnym z wymienionych przypadków nie zostają przekroczone wartości wskazujące na krytyczność tych zależności importowych.

Polityka bezpieczeństwa gospodarczego ma uchronić Polskę i UE przed ryzykiem zakłóceń łańcuchów dostaw. Zgodnie z prognozą WSTS, wartość europejskiego rynku półprzewodników w 2026 r. wzrośnie o 6,1 proc. i osiągnie 56,2 mld USD. Zaproponowany w zeszłym tygodniu Akt w sprawie czipów 2.0 przewiduje głębsze niż dotychczas wsparcie tego sektora na poziomie nie tylko produkcji półprzewodników, lecz również ochronę całego łańcucha produkcji, w tym wsparcie popytu na europejskie czipy i skrócenie oraz usprawnienie procedur wydawania zezwoleń do dwunastu miesięcy dla inwestycji w sektorze półprzewodników. Te działania są konieczne, gdyż przy obecnym poziomie inwestycji udział UE w światowej produkcji półprzewodników może wzrosnąć tylko do około 11,7 proc. w 2030 r., a nie 20 proc. jak planowano w Chips Act z 2023 r. W Polsce szczególnie rozwija się segment fotoniki i w nim zapewne można upatrywać potencjalnych korzyści dla Polski

- Kody HS użyte w niniejszej analizie pochodzą z: OECD (2025).

- W przypadku wskaźnika EXVI wyniki są podawane w przedziale od 0 do 1. Więcej o metodyce KE: https://single-market-economy.ec.europa.eu/publications/external-vulnerability-index-exvi_en.

Katarzyna Sierocińska, Marek Wąsiński

Komisja Europejska stawia na dalsze wdrażanie AI w energetyce

o 40 proc. docelowo Komisja Europejska chce zwiększyć zdolności przesyłowe sieci elektroenergetycznych za pomocą AI

110 mld USD rocznie mogą w 2035 r. wynosić w skali globalnej oszczędności z tytułu zastosowania AI w eksploatacji i utrzymaniu elektrowni

9,5 mln inteligentnych liczników zainstalowano w Polsce na koniec 2025 r.

Jednym z najistotniejszych punktów strategicznej mapy drogowej cyfryzacji i sztucznej inteligencji w sektorze energetycznym jest wykorzystanie AI w rozwoju systemu elektroenergetycznego, zwłaszcza tzw. smart grids, czyli inteligentnych sieci przesyłowych. W dokumencie Komisja Europejska zwraca uwagę na konieczność uodpornienia sieci na zmiany klimatu i niespodziewane wydarzenia w postaci klęsk żywiołowych poprzez wykorzystanie danych geoprzestrzennych i sztucznej inteligencji. Możliwe jest to m.in. poprzez inteligentne systemy opomiarowania, które mogą umożliwić reakcję strony popytowej, oraz taryfy energii elektrycznej z cenami dynamicznymi.

Jednym z istotnych celów, które stawia Komisja jest obniżenie kosztów rozbudowy sieci o 35 proc. [3] i zwiększenie zdolności przesyłowych sieci nawet do 40 proc. [4]. Ponadto, w latach 2026-2027 program Horyzont Europa przeznaczy około 75 mln EUR na technologie AI w energetyce, w szczególności w obszarze sieci, autokonsumpcji, współdzielenia energii i magazynowania energii na skalę sieciową, a także dodatkowe 190 mln EUR na szersze rozwiązania cyfrowe w zakresie OZE, renowacji budynków i efektywności energetycznej.

Komisja zwraca także uwagę na konieczność trenowania modeli AI na europejskich danych dla sektora energetycznego. Jednym z działań w tej dziedzinie jest inicjatywa AI.Grids, której celem jest stworzenie pierwszego wspólnego modelu sztucznej inteligencji pracującego na potrzeby połączonych systemów elektroenergetycznych i do którego na początku maja tego roku dołączyły także Polskie Sieci Elektroenergetyczne.

Optymalne zarządzanie systemem elektroenergetycznym wymaga szerokiej adaptacji inteligentnych czytników, które automatycznie przesyłają zużycie energii do operatora. Komisja Europejska planuje przedstawić w II połowie roku minimalne cele instalacji dla każdego z krajów UE. To z kolei pozwala na szersze użycie taryf dynamicznych i wprowadzenie dodatkowych mechanizmów zarządzania systemem, jak np. vehicle-to-grid [5]. W Polsce na koniec 2025 r. zainstalowanych było 9,5 mln takich liczników w niemal połowie polskich gospodarstw domowych.

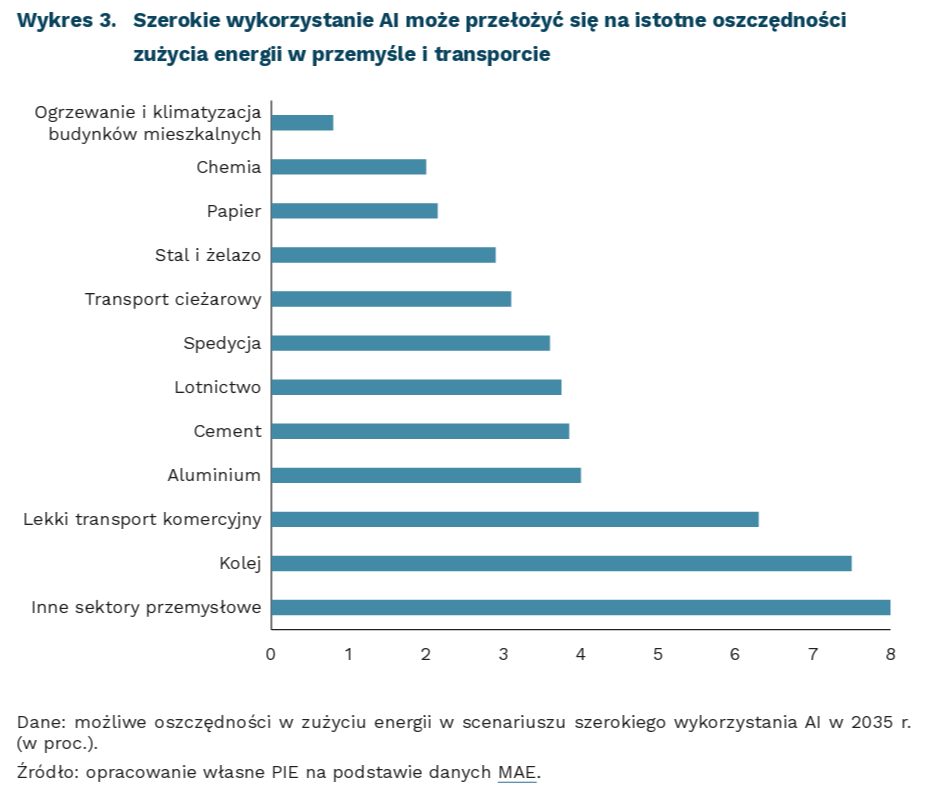

Szerokie wykorzystanie AI w energetyce jest jednym z najbardziej obiecujących obszarów rozwoju tej technologii. Według Międzynarodowej Agencji Energetycznej (MAE), powszechne wdrożenie AI w eksploatacji i utrzymaniu elektrowni może do 2035 r. w skali globalnej przynieść potencjalne oszczędności sięgające 110 mld USD rocznie, dzięki uniknięciu części zużycia paliw i obniżeniu kosztów eksploatacji. AI umożliwi także większą integrację energii elektrycznej ze źródeł odnawialnych z siecią, co mogłoby odblokować do 175 GW dodatkowych zdolności przesyłowych na już istniejących liniach. Kilkuprocentowe spadki zużycia energii z pomocą systemów wspomagania AI można też uzyskać w przemyśle i transporcie.

Wsparcie systemów AI znacząco zwiększa też trafność prognoz zapotrzebowania na energię w dniu następnym – od 15 proc. do 25 proc. To z kolei może przekładać się na wzrost wydajności fotowoltaiki i farm wiatrowych o 12-20 proc. Zaawansowane systemy oparte na AI wspomagają także monitorowanie stanu krytycznej infrastruktury energetycznej, co pozwala zmniejszyć czas wyłączeń z powodu awarii aż do 50 proc. i zmniejszyć koszt renowacji i napraw od 10 proc. do 40 proc.

Strategiczna mapa drogowa cyfryzacji i sztucznej inteligencji w sektorze energetycznym wpisuje się w globalne trendy optymalizacji systemów elektroenergetycznych z wykorzystaniem AI. Adaptacja nowych kompleksowych polityk publicznych w tym zakresie jest konieczna, zwłaszcza w obliczu wyższych niż w USA i Chinach cen energii dla przemysłu energochłonnego oraz ambitnych celów klimatycznych, których realizacja w dużej części ma być oparta na niedyspozycyjnych odnawialnych źródłach energii.

3. Według CurrENT Europe, na których wyliczenia powołuje się Komisja, wymagane inwestycje w sieci elektroenergetyczne – jeśli innowacyjne technologie sieciowe (IGT) nie zostaną wdrożone na dużą skalę – mogą do 2040 r. wynieść w Europie ok. 1000 mld EUR w sieciach przesyłowych oraz ok. 1000 mld EUR w sieciach dystrybucyjnych. Wdrożenie innowacyjnych technologii sieciowych pozwoliłoby ograniczyć potrzebę rozbudowy o ok. 35 proc., co przełożyłoby się na oszczędności w wysokości ok. 700 mld EUR (nie licząc wydatków na inwestycje w usprawnienia związane z inteligentnymi sieciami).

4. Możliwe jest to dzięki wykorzystaniu systemów, jak np. Dynamicznej Obciążalności Linii Przesyłowych (Dynamic Line Rating – DLR). To rozwiązanie pozwala na zmienną ocenę dopuszczalnego obciążenia linii, opartą na lokalnych warunkach, a nie na stałych założeniach projektowych.

5. Technologia dwukierunkowego ładowania samochodów elektrycznych vehicle-to-grid pozwala korzystać z samochodów elektrycznych jako dodatkowych baterii dla systemu elektroenergetycznego, które mogą oddawać energię elektryczną z powrotem do sieci. Poza znaczącym wkładem w bezpieczeństwo energetyczne (w przypadku kilkumilionowej floty samochodów bateryjnych, wystarczy 100 tys. dostępnych w danym momencie, by uzyskać moc zbliżoną do elektrowni jądrowej), takie rozwiązanie ma przekładać się także na oszczędności dla użytkowników samochodów elektrycznych (od 450 EUR do blisko 3 tys. EUR rocznie).

Adam Juszczak

KE chce przyspieszyć wdrażanie inteligentnych liczników

Jednym z proponowanych narzędzi w ramach strategicznej mapy drogowej cyfryzacji i sztucznej inteligencji w sektorze energetycznym, jest przyspieszenie wdrażania tzw. inteligentnych liczników, które pozwolą konsumentom kontrolować zużycie energii i mogą pomóc w obniżeniu wysokości rachunków. Komisja Europejska zapowiada, że jeszcze w tym roku przedstawi propozycję legislacji, która nałoży na państwa członkowskie cele ilościowe określające minimalny poziom wyposażenia w inteligentne liczniki. System inteligentnego pomiaru zużycia prądu jest kluczowy dla zdynamizowania zużycia i możliwości zawierania umów z dynamiczną taryfą energii elektrycznej.

Z badań wynika jednak, że sam dostęp do inteligentnych narzędzi pomiaru zużycia energii nie mobilizuje zachowań zmierzających do bardziej efektywnego i przez to tańszego korzystania z urządzeń elektrycznych. Dynamiczne taryfy stanowią wprawdzie zachętę do zużywania prądu w porach, gdy jest on tańszy, jednak wymaga to zmiany nawyków i przyzwyczajeń, które nie zachodzą automatycznie. Konsumenci często nie są też skłonni lub nie mają możliwości regularnego monitorowania zużycia prądu. Barierą dla instalowania inteligentnych liczników na szeroką skalę mogą też być obawy konsumentów o rzetelność pomiarów oraz o bezpieczeństwo gromadzonych przez nie danych.

Aby uzyskać efekt w postaci bardziej efektywnego użycia energii bardzo istotna jest informacja zwrotna i spersonalizowane wskazówki co do tego, jak optymalizować zużycie w danym gospodarstwie domowym. Najpopularniejszą formą informacji zwrotnej są rachunki, w tym zwłaszcza elektroniczne. Pomocne są również dodatkowe narzędzia i technologie monitorujące zużycie (np. aplikacje w telefonach), identyfikujące szczegółowo, jakie odbiorniki i w jakich godzinach zużywają najwięcej prądu. W kilkunastu badaniach w USA wykazano, że korzystanie z inteligentnych liczników w połączeniu z dodatkowymi urządzeniami monitorującymi może zmniejszyć tzw. zapotrzebowanie szczytowe o 27-44 proc. Znaczenie mają też komunikaty behawioralne, np. odnoszące się do norm społecznych i korzyści z oszczędnego korzystania z energii dla zdrowia publicznego.

Rachunki za energię elektryczną otrzymują wszyscy użytkownicy i to one są podstawą efektywnej komunikacji i dodatkowych zachęt do oszczędnego korzystania z energii elektrycznej. Udanej reformy w zakresie zwiększenia czytelności rachunków i wyposażenia konsumentów w łatwo przyswajalną wiedzę o tym, jak optymalizować ich wysokość dokonano kilka lat temu w Australii. Na rachunku wprowadzono m.in. obowiązkowy element w postaci pytania: „czy możesz zaoszczędzić decydując się na inny plan taryfowy?” i odwołanie do strony internetowej z czytelnym porównaniem możliwości zmiany planu lub dostawcy. Reforma zaktywizowała osoby, które wcześniej zachowywały bierność na rynku i zwiększyła poczucie wpływu konsumentów na wysokość ponoszonych opłat.

Działania zmierzające do uproszczenia rachunków podjęło też polskie Ministerstwo Energii. Warto jednak rozważyć uzupełnienie proponowanych zmian dodatkowymi narzędziami behawioralnymi, które nie tylko uproszczą informacje kierowane do klientów dostawców energii, ale wskażą – tak jak w Australii – jakie kroki podjąć, aby zaoszczędzić.

Agnieszka Wincewicz-Price

Suwerenność cyfrowa staje się kluczowa dla gromadzenia danych na temat międzynarodowych migracji

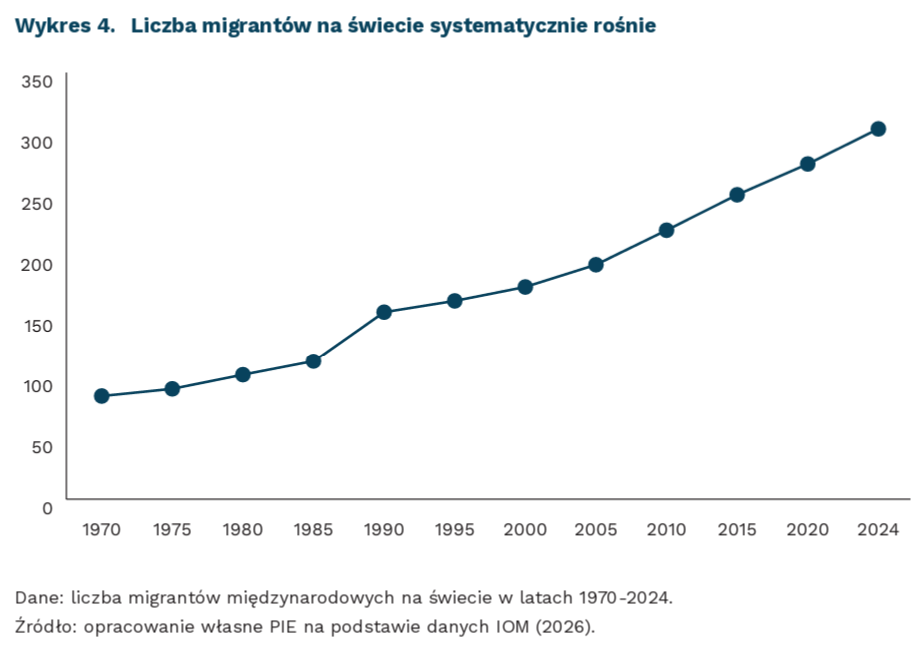

304 mln migrantów międzynarodowych było na świecie w 2024 r. (3,7 proc. populacji)

376 mln EUR wynosi wartość unijnego dofinansowania projektów dotyczących wykorzystania AI w zarządzaniu granicami i w kontrolach celnych

81 mld EUR wynosi wartość środków przewidzianych w propozycji Wieloletnich Ram Finansowych UE (2028-2034) na migrację, granice i bezpieczeństwo

Kontrola migracji przestaje opierać się wyłącznie na kontroli granic państwowych, a coraz większe znaczenie ma kontrola nad danymi. Cyfrowe systemy, bazy danych i sztuczna inteligencja stają się kluczowymi narzędziami zarządzania przepływami ludzi, przesuwając ciężar polityki migracyjnej w stronę infrastruktury informacyjnej. Według World Migration Report 2026, liczba migrantów międzynarodowych wzrosła do 304 mln, ale ich udział w populacji świata pozostaje umiarkowany (3,7 proc.). Jednocześnie rośnie znaczenie nagłych i intensywnych przepływów związanych z konfliktami, zmianami klimatycznymi i kryzysami. Wymusza to rozwój systemów umożliwiających szybkie gromadzenie danych, relokację migrantów oraz monitorowanie procesów adaptacyjnych.

Kluczowa zmiana zachodzi w sposobie zarządzania migracjami. UE rozwija rozbudowane ekosystemy cyfrowe (m.in. SIS, VIS, Eurodac, EES, ETIAS), w których gromadzone są dane wizowe, biometryczne i informacje o przekroczeniach granic. Coraz częściej służą one nie tylko rejestracji zdarzeń, lecz także analizie ryzyka, identyfikacji osób i wykrywaniu nieprawidłowości. Ich interoperacyjność, umożliwia łączenie danych w czasie rzeczywistym, a decyzje dotyczące wjazdu są w rosnącym stopniu wspierane przez analizę algorytmiczną. Systemy ETIAS czy EES stają się cyfrowym odpowiednikiem kontroli paszportowej.

Skala inwestycji potwierdza znaczenie tego kierunku. W latach 2015-2024 UE wsparła 75 projektów badawczych, o wartości ok. 376 mln EUR, związanych z wykorzystaniem AI w zarządzaniu granicami i kontrolach celnych. W propozycji Wieloletnich Ram Finansowych UE (2028-2034), ok. 81 mld EUR przeznaczono na politykę migracyjną, ochronę granic i bezpieczeństwo, w tym ok. 34 mld EUR na bezpośrednie zarządzanie przepływami ludności. Obejmują one m.in. automatyczną analizę ryzyka, identyfikację osób oraz wykrywanie nieprawidłowości.

Rozwój infrastruktury cyfrowej sprawia, że suwerenność cyfrowa staje się istotnym elementem bezpieczeństwa państw i całej UE. Komisja Europejska podkreśla potrzebę ograniczenia zależności od zewnętrznych dostawców technologii oraz zwiększenia autonomii w zakresie rozwoju i wykorzystania kluczowych rozwiązań cyfrowych, zwłaszcza w obszarach o znaczeniu publicznym i strategicznym. Obejmuje to również gromadzenie i przetwarzanie danych o migrantach oraz ich przepływach. Zarządzanie migracją coraz silniej opiera się na danych i technologiach cyfrowych.

Oznacza to istotną zmianę w sposobie ujmowania migracji. O zdolności państw do zarządzania przepływami ludności decyduje nie tylko kontrola granic fizycznych, lecz także rosnąca rola kontroli nad danymi, algorytmami i infrastrukturą cyfrową. W tym ujęciu suwerenność technologiczna staje się jednym z kluczowych czynników warunkujących skuteczność polityki migracyjnej.

Katarzyna Zybertowicz

Unia Europejska godzi reguły fiskalne z wydatkami na zbrojenia i energetykę

0,3 proc. PKB wynosi proponowany przez KE roczny limit wydatków energetycznych objętych elastycznością fiskalną

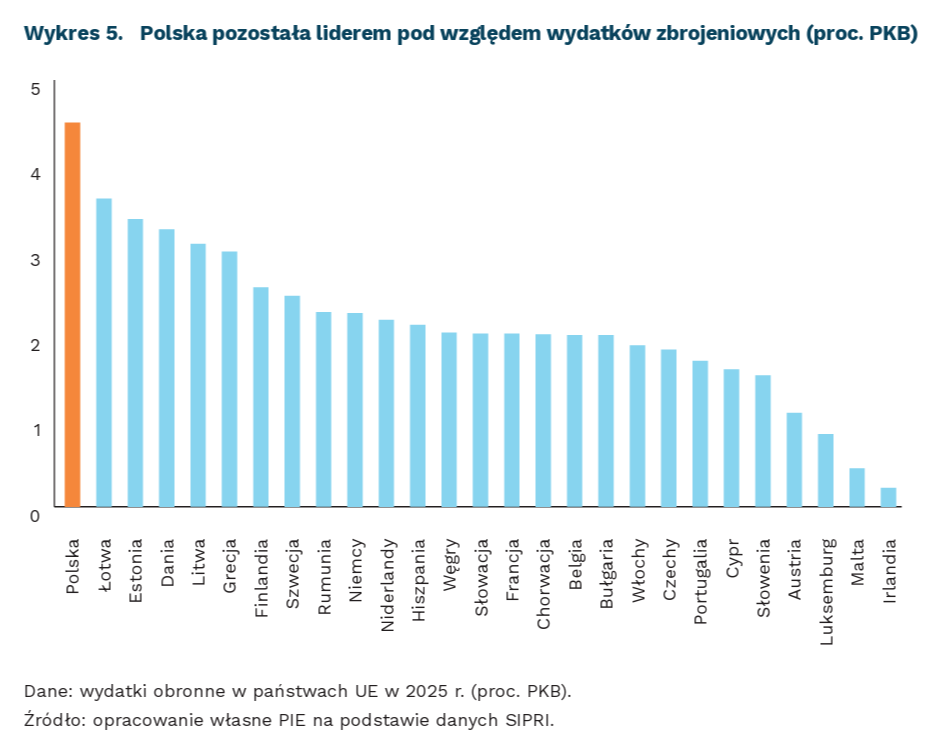

4,5 proc. PKB wyniosły wydatki Polski na obronność w 2025 r.

14,5 mld EUR wyniósł koszt działań osłonowych państw UE związanych z wysokimi cenami energii od początku eskalacji na Bliskim Wschodzie

Wraz z analizami sytuacji gospodarczej opublikowanymi w ramach Semestru Europejskiego, KE zaproponowała zwiększenie wyjątków od reguł fiskalnych o wydatki na dekarbonizację. Państwa mogłyby więc, na wniosek, korzystać z tej przestrzeni fiskalnej, aby ograniczać zależność od importowanych paliw kopalnych, w tym wspierać inwestycje w magazyny i czyste źródła energii. Potrzeba takiej elastyczności wynika z rosnących kosztów działań osłonowych po wybuchu wojny na Bliskim Wschodzie, które oszacowano na 14,5 mld EUR, czyli 0,07 proc. unijnego PKB. Jednocześnie Komisja zaznacza, że bezpieczniki fiskalne pozostają w mocy, a wydatki energetyczne miałyby osobny pułap 0,3 proc. PKB rocznie w latach 2026-2028 oraz 0,6 proc. PKB łącznie.

W ostatnich latach szczególnie istotnym obciążeniem dla budżetów państw członkowskich stały się także wydatki zbrojeniowe. Komisja podkreśla, że wzmacnianie gotowości obronnej nie jest już doraźną reakcją na kryzys, lecz jednym z trwałych priorytetów polityki gospodarczej. W 2025 r. państwa UE wydały średnio 2,2 proc. PKB na obronność, a Polska była lokalnym liderem wydatków na zbrojenia w relacji do PKB (4,5 proc. PKB). W czołówce znalazły się również Łotwa (3,6 proc.), Estonia (3,4 proc.) i Dania (3,3 proc.). W praktyce oznacza to jednak dodatkową presję na finanse publiczne, zwłaszcza w państwach, które równolegle finansują transformację energetyczną i politykę społeczną.

Wydatki obronne zostały już objęte dodatkową elastycznością w ramach unijnych reguł fiskalnych. Komisja utrzymuje krajową klauzulę wyjścia dla wydatków obronnych, która nie wyłącza tych wydatków z deficytu, ale pozwala je traktować łagodniej przy ocenie zgodności państw z unijnymi regułami fiskalnymi. Elastyczność ta jest ograniczona do 1,5 proc. PKB dodatkowych wydatków w latach 2025-2028. Klauzula tworzy zatem bufor dla wydatków uznanych za strategiczne.

Zmiany unijnych reguł fiskalnych są więc poluzowaniem reguł, ale przy utrzymaniu ograniczeń. Próbują one pogodzić dyscyplinę budżetową z nowymi priorytetami bezpieczeństwa, którymi są obrona i odporność energetyczna Europy w warunkach niestabilnych cen energii oraz rosnących napięć geopolitycznych. Kluczowe będzie zatem nie tylko to, ile państwa członkowskie wydają, ale przede wszystkim na co przeznaczają dodatkową przestrzeń fiskalną. Komisja próbuje rozdzielić wydatki, które trwale pogarszają stan finansów publicznych, od tych, które wzmacniają bezpieczeństwo, ograniczają zależności strategiczne i zwiększają odporność europejskiej gospodarki.

Piotr Kamiński

Organizacja mundialu staje się zbyt droga dla tylko jednego państwa

o 4 stadiony więcej udostępnią gospodarze na obecny mundial niż średnio przy formacie z 32 drużynami

14 mld USD wynosi szacowany łączny koszt organizacji turnieju w USA, Meksyku i Kanadzie

o 40 wzrośnie liczba rozgrywanych meczy na mundialu po rozszerzeniu formatu

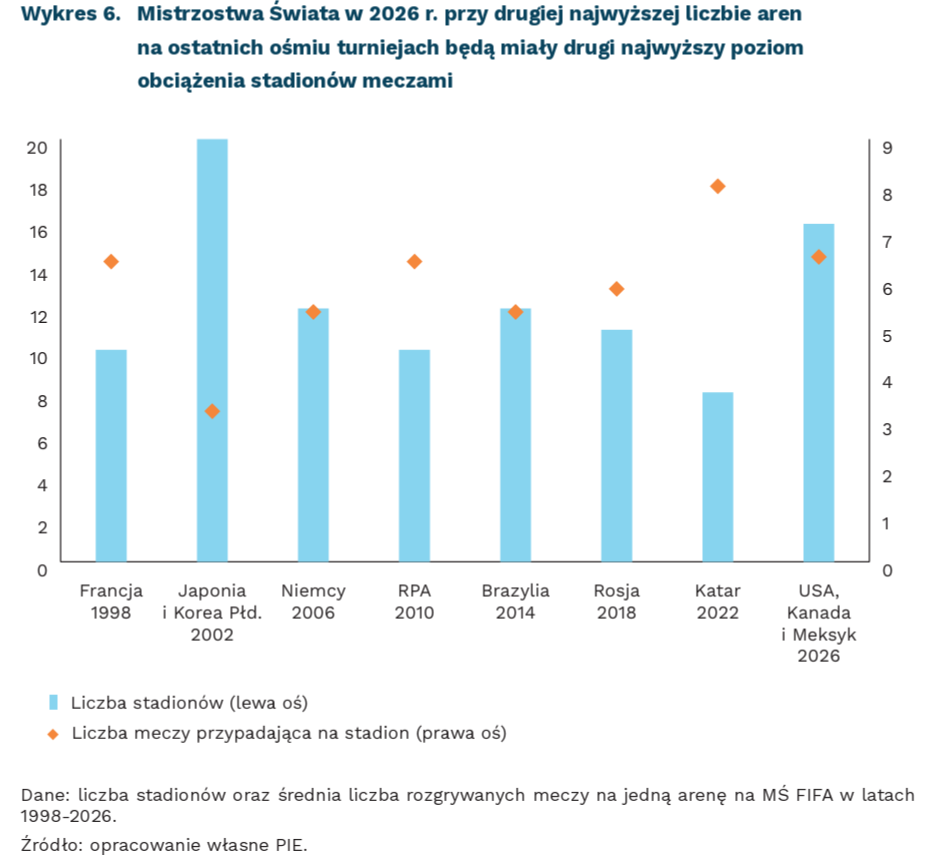

11 czerwca 2026 r. rozpoczną się XXIII Mistrzostwa Świata FIFA w piłce nożnej w USA, Meksyku oraz w Kanadzie, pierwszy tego typu turniej organizowany przez trzy państwa. Wcześniej tylko raz w historii mundial organizowany był przez więcej niż jednego organizatora – w 2002 r. turniej gościły wspólnie Japonia i Korea Płd. Spośród tegorocznych organizatorów dwóch organizowało już wcześniej tę imprezę jako samodzielny gospodarz – USA w 1994 r. oraz Meksyk w 1970 r. i w 1986 r.

Już teraz wiadomo, że turniej z 2026 r. pod względem modelu organizacyjnego nie będzie wyjątkiem. Kolejne mistrzostwa – w 2030 r. – również zorganizują trzy państwa: Hiszpania, Portugalia oraz Maroko, których kandydatura rywalizowała ze wspólną ofertą Argentyny, Urugwaju i Paragwaju [6]. Widać zatem tendencję, obserwowaną od dłuższego czasu w przypadku Mistrzostw Europy w piłce nożnej, tj. wspólnej organizacji turnieju przez kilka państw (patrząc tylko na przyszłe imprezy: w najbliższych dwóch edycjach gospodarzami będą Wlk. Brytania i Irlandia w 2028 r. oraz Włochy i Turcja w 2032 r.). Zjawisko to zostanie wzmocnione również przez decyzję FIFA o zwiększeniu liczby uczestniczących w nich drużyn.

Od tego roku na Mistrzostwach Świata rywalizować będzie 48 zespołów, co dla obecnych i przyszłych organizatorów oznacza większe koszty oraz wyzwania logistyczne. Jest to rozszerzenie o 16 drużyn formatu obowiązującego od 1998 r. W okresie, w którym na mundial przyjeżdżały 32 zespoły, organizatorzy średnio udostępniali 12 stadionów. W takiej konfiguracji na jedną arenę przypadało 5,4 meczu [7]. Na tegorocznych Mistrzostwach 104 mecze rozegrane będą na 16 stadionach, co oznaczać będzie 6,5 spotkania na stadion. Pokazuje to, że nawet przy dodaniu 4 aren, obciążenie stadionów i miast-gospodarzy w tegorocznym turnieju będzie większe niż przeciętnie w poprzednich dwóch dekadach. W ostatnich latach więcej meczy na stadion przypadało jedynie w Katarze w 2022 r. (turniej rozgrywał się wtedy tylko na 8 stadionach).

Szacuje się, że mundial 2026 r. kosztować będzie około 14 mld USD, z czego 11 mld USD pokryją USA, które będą miejscem rozgrywania 75 proc. wszystkich meczy turnieju. Jeżeli prognoza ta się sprawdzi, będą to trzecie najdroższe mistrzostwa po turnieju w Katarze w 2022 r. i w Brazylii w 2014 r. [8]. W przeciwieństwie do poprzednich mundiali, organizacja MŚ 2026 nie wymagała budowy nowych stadionów, a opierać się będzie na istniejących już obiektach. Koszty organizacji takiego turnieju poza budową stadionów obejmują również dostosowanie istniejącej już infrastruktury do wymogów FIFA, koszty związane z logistyką, bezpieczeństwem czy zapewnieniem stref dla kibiców.

W kolejnych latach można spodziewać się częstszych łączonych kandydatur na organizatorów mistrzostw. Z jednej strony wpływa na to rozbudowany format turnieju i potrzeba zapewnienia odpowiedniej liczby stadionów o konkretnym standardzie, z drugiej – chęć rozłożenia kosztów i ryzyka związanych z organizacją takiego wydarzenia. M.in. z tych powodów kandydowanie dla wielu krajów jako współorganizatorów będzie bardziej atrakcyjne, a czasem wręcz będzie jedyną możliwością. Sam fakt częstszego pojawiania się łączonych ofert organizacji oczywiście nie oznacza, że na organizatora nie będą wybierane pojedyncze kraje. Turnieje takiego formatu jak Mistrzostwa Świata FIFA nadal będą wykorzystywane przez niektóre kraje, aby poprawić ich pozycję międzynarodową, zwiększyć prestiż, a niekiedy również ocieplić swój wizerunek poprzez tzw. sportwashing. Przykładem może być choćby Arabia Saudyjska, która ma zorganizować mundial w 2034 r.

7. Format z 32 drużynami miał 64 mecze, natomiast nowy z 48 drużynami będzie miał ich 104.

8. Według różnych źródeł MŚ w Brazylii kosztowały około 15 mld USD, w Rosji 12 mld USD, natomiast w Katarze 220 mld USD.

Jędrzej Lubasiński