Spis treści

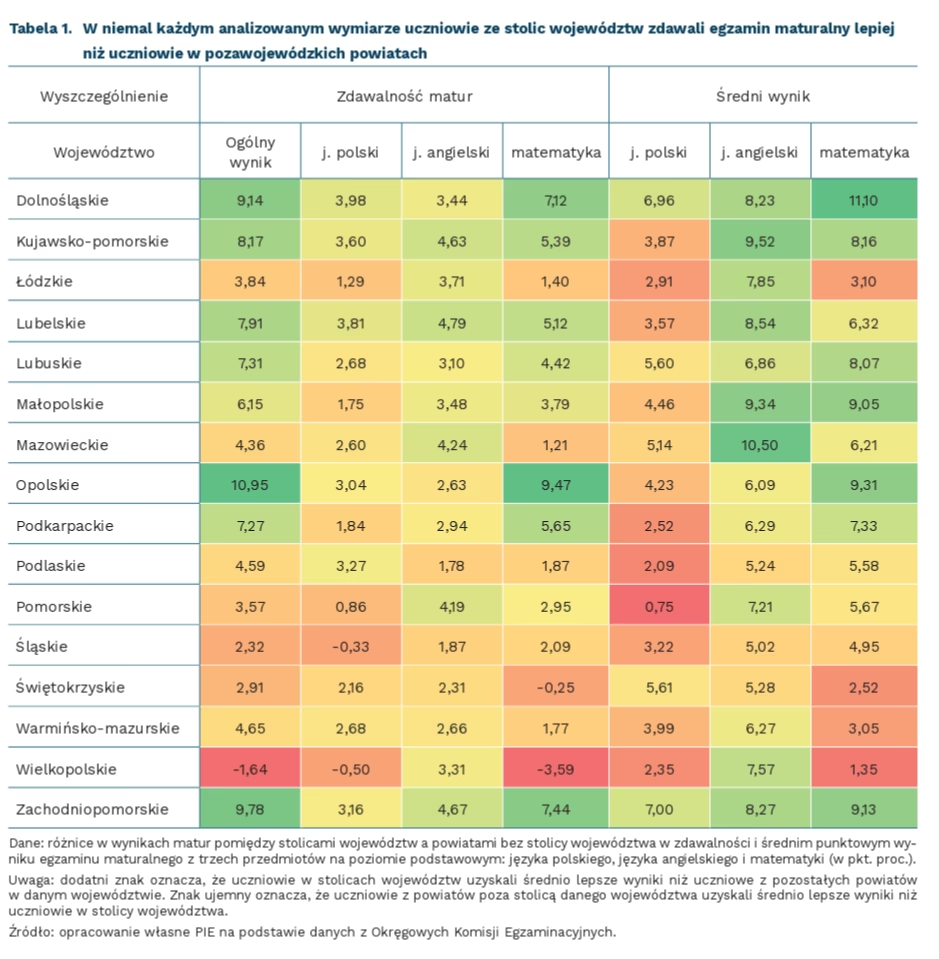

Uczniowie ze stolic województw osiągnęli lepsze wyniki z matury niż uczniowie z mniejszych ośrodków

o 7,38 pkt. więcej z matury z języka angielskiego (poziom podstawowy) uzyskali średnio w Polsce uczniowie w stolicach województw w porównaniu z powiatami bez stolicy województwa

o 6,31 pkt. więcej z matury z matematyki (poziom podstawowy) uzyskali średnio w Polsce uczniowie w stolicach województw w porównaniu z powiatami bez stolicy województwa

o 4,02 pkt. więcej z matury z języka polskiego (poziom podstawowy) uzyskali średnio w Polsce uczniowie w stolicach województw w porównaniu z powiatami bez stolicy województwa

Tegoroczną maturę zdało 81,1 proc. wszystkich uczniów. Wśród absolwentów liceów ogólnokształcących odsetek ten wyniósł 85,9 proc., natomiast wśród uczniów techników – 71,3 proc. Egzamin z matematyki zdało 86 proc. uczniów, z języka polskiego – 94 proc., a z języka angielskiego 95 proc. maturzystów.

W wynikach egzaminu maturalnego widać różnice między uczniami z miast wojewódzkich a uczniami uczęszczającymi do szkół w innych ośrodkach [1]. Uczniowie ze stolic województw uzyskali średnio o 7,38 pkt. więcej z egzaminu z języka angielskiego niż maturzyści w powiatach poza stolicą. W przypadku matematyki różnica wynosiła 6,31 pkt., zaś w przypadku języka polskiego – 4,02 pkt. [2]. Podobna sytuacja miała miejsce rok, dwa i trzy lata temu – wówczas również to właśnie język angielski był przedmiotem, w przypadku którego różnica w średnich wynikach egzaminu między uczniami z dużych miast a uczniami z pozostałych ośrodków była największa.

Fakt, że to język angielski jest przedmiotem generującym największe dysproporcje między dużymi miastami a mniejszymi ośrodkami może wynikać z szeregu czynników. Większe miejscowości mogą cechować się łatwiejszym dostępem do korepetycji, a jednocześnie jest to zapewne częściej wybierany przedmiot na zajęciach dodatkowych. Znajomość języka angielskiego częściej uchodzi za rzecz przydatną życiowo (np. jako składnik kapitału ludzkiego czy kompetencja niezbędna na rynku pracy) niż inne przedmioty maturalne. Różnice mogą wynikać także z większego dostępu do anglojęzycznych dóbr kultury w większych miastach (np. do kin, bibliotek), z częstszej styczności z obcokrajowcami lub z różnic w kapitale kulturowym rodziców.

Największe obserwowane różnice dotyczą egzaminu z matematyki w województwie dolnośląskim. Uczniowie z Wrocławia osiągnęli średnio o 11,1 pkt. więcej niż uczniowie z pozostałych dolnośląskich powiatów. W przypadku egzaminu z języka angielskiego największa różnica była udziałem województwa mazowieckiego i wynosiła 10,5 pkt. Jedynie w przypadku egzaminu z języka polskiego uczniowie spoza stolic województw osiągnęli minimalnie lepsze wyniki niż zdający w miastach wojewódzkich. Było tak w województwach wielkopolskim i śląskim.

Największe różnice pod względem ogólnej zdawalności matury odnotowano w województwie opolskim – różnica między Opolem a resztą powiatów wynosi 10,95 pkt. proc. Jedynym regionem, w którym różnice miały odwrotny kierunek, była Wielkopolska. Odsetek uczniów ze szkół w Poznaniu, którym udało się zdać egzamin dojrzałości, był o 1,64 pkt. proc. mniejszy niż w pozostałych powiatach w tym województwie.

Nierówności regionalne w systemie edukacji mają wiele możliwych przyczyn, w tym np. większą dostępność korepetycji w większych miastach. Duże różnice w poziomie nauczania pomiędzy większymi miastami a mniejszymi ośrodkami stanowią jednak problem. Rozwarstwienie to bowiem zagraża równości szans uczniów w osiąganiu dobrych wyników edukacyjnych – młodzi ludzie nie mają wpływu na to, gdzie się urodzili czy gdzie mieszkają, a wyprowadzka z domu rodzinnego na potrzeby edukacji nie zawsze jest możliwa czy pożądana. Różnice te mogą w konsekwencji rzutować na przyszłą karierę w dorosłym życiu i przyczyniać się do narastania nierówności ekonomiczno-społecznych.

- Na podstawie danych o wszystkich powiatach (z OKE) policzyliśmy różnice średnich w zdawalności i wynikach uzyskanych z egzaminu maturalnego z trzech przedmiotów na poziomie podstawowym: j. polskiego, j. angielskiego i matematyki. Dla każdego województwa obliczyliśmy różnice pomiędzy jego stolicą a resztą powiatów.

- W każdym przypadku dane wyliczone są ze skali 0-100.

Łukasz Baszczak

Lokalizacje centrów danych w Europie powinny uwzględniać ich zastosowania końcowe

94 proc. mocy obliczeniowych w UE jest zlokalizowane w dziesięciu państwach

12,4 GW wynosiła szacowana moc obliczeniowa centrów danych w UE w 2025 r.

3 proc. europejskich mocy obliczeniowych jest zlokalizowanych w Polsce

Komisja Europejska chce potrojenia unijnej mocy centrów danych w perspektywie pięciu do siedmiu lat – wynika z proponowanego Aktu w sprawie chmury obliczeniowej i rozwoju sztucznej inteligencji (CADA). Łączną moc centrów danych zlokalizowanych w UE szacuje się na około 12,4 GW w 2025 r. i jednocześnie ocenia się, że luka podażowa w mocy obliczeniowej na tamten moment wynosiła niemal 3 GW.

Moce obliczeniowe nie są rozłożone równomiernie w UE, a 10 państw odpowiadało za około 94 proc. ulokowanych mocy. W czołówce plasują się Niemcy (19 proc.), Francja (15 proc.) i Holandia (15 proc.). Warto także zwrócić na Irlandię, która zajmuje 4. pozycję w UE pod względem całkowitej zainstalowanej mocy centrów danych (13 proc.), ale dysponuje trzykrotnie wyższą zainstalowaną mocą w przeliczeniu na 100 tys. mieszkańców niż druga w zestawieniu Holandia. Zresztą tak intensywna ekspansja centrów danych w Irlandii doprowadziła do obaw o przeciążenie sieci energetycznych, rocznego moratorium na przyłączenia nowych jednostek oraz późniejszego nałożenia ścisłych wymagań wobec nowych centrów danych. Moce ulokowane w Polsce odpowiadały za około 3 proc. unijnej podaży, a dominującą rolę odgrywają centra w aglomeracji warszawskiej.

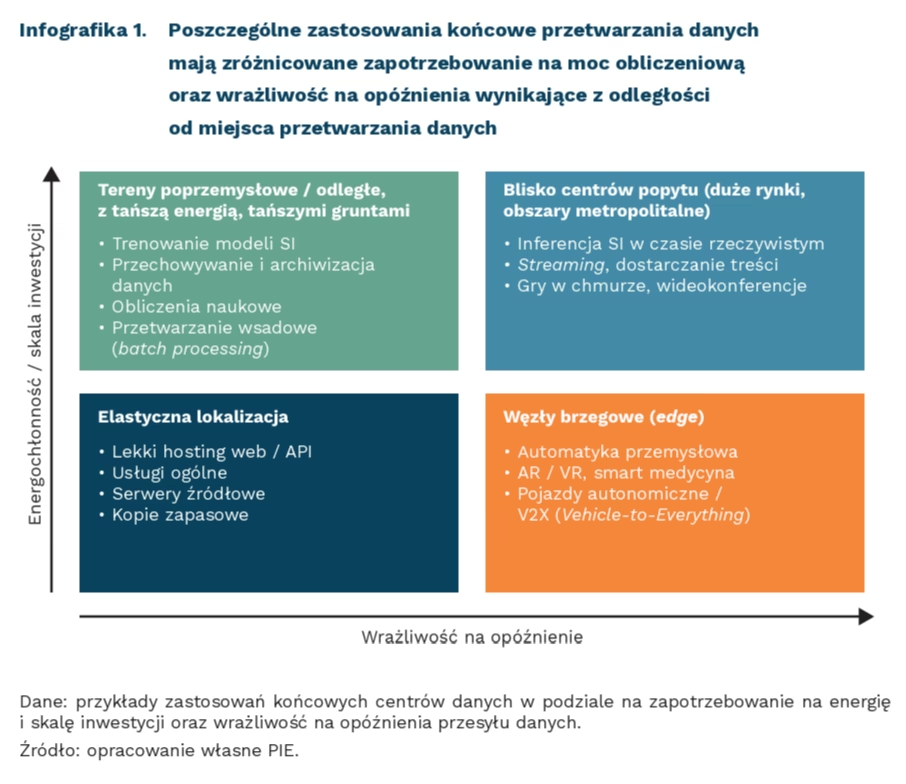

Biorąc pod uwagę zarówno specyfikę różnych użytkowników centrów danych, jak i potencjalne negatywne skutki ich budowy, warto stosować zróżnicowane narzędzia wspierające przyszłe inwestycje. Proponowane przez KE rozwiązania, mające zwiększyć podaż mocy centrów danych w Europie, nie wprowadzają rozróżnienia w zależności od końcowego zastosowania tej infrastruktury. Taka decyzja jest argumentowana brakiem różnic w występujących barierach administracyjnych i technicznych, które ograniczają powstawanie nowych jednostek obliczeniowych.

Niektóre typy przetwarzania danych, np. trenowanie modeli sztucznej inteligencji (SI) czy obliczenia naukowe, wymagają zgromadzenia dużej mocy obliczeniowej w ramach centrum danych lub klastra, ale nie wymagają fizycznej bliskości centrum obliczeniowego od użytkownika. Takie centra, ze względu na swoją skalę, wymagają znacznego terenu, dużej podaży energii elektrycznej, dostosowanych sieci przesyłowych oraz możliwości chłodzenia – pasują więc dobrze do obszarów przemysłowych i poprzemysłowych, które są w stanie zapewnić odpowiednią infrastrukturę i jednocześnie nie konkurować o ograniczone zasoby z dużymi aglomeracjami miejskimi. Z kolei przetwarzanie danych, w którym liczą się stosunkowo niewielkie opóźnienia, stanowi większe wyzwanie – odległość centrum przetwarzania nabiera znaczenia przy usługach streamingowych w czasie rzeczywistym, grach online czy inferencji modeli sztucznej inteligencji. W tym przypadku zasadne jest lokowanie takich jednostek stosunkowo niedaleko dużych skupisk ludzi. Jeszcze bardziej wrażliwe na opóźnienia są zastosowania przemysłowe, ale w ich przypadku fizyczną bliskość centrów danych można częściowo zastąpić zdecentralizowanym przetwarzaniem brzegowym, którego rozwój w UE stanowi jeden z celów Cyfrowej Dekady.

Centrów danych nie należy traktować jako neutralnej infrastruktury, a raczej jako nowy rodzaj przemysłu – niezbędny w ucyfrowionej gospodarce, lecz o odczuwalnym oddziaływaniu zewnętrznym. Ze względu na ograniczone bezpośrednie korzyści gospodarcze, generowane koszty środowiskowe, obciążenie energetyczne czy lokalne wzrosty cen gruntów, lokalizacja infrastruktury obliczeniowej w pobliżu dużych ośrodków miejskich tylko w części znajduje uzasadnienie. W przypadku pozostałych zastosowań wystarczające mogą być krajowe, regionalne czy nawet kontynentalne centra przetwarzania, zlokalizowane tak, aby maksymalizować korzyści gospodarcze wynikające z rozwoju cyfrowej gospodarki, przy możliwej redukcji skutków odczuwanych przez Europejczyków.

Jakub Witczak

Polskie firmy rzadko korzystają z finansowania zewnętrznego

46 proc. dużych firm uznaje dostęp do finansowania zewnętrznego za istotny czynnik rozwoju firmy

2/3 firm nie podejmuje aktywności inwestycyjnej – wg badania MIK

22 proc. polskich firm finansuje inwestycje ze środków zewnętrznych – wg raportu EIB

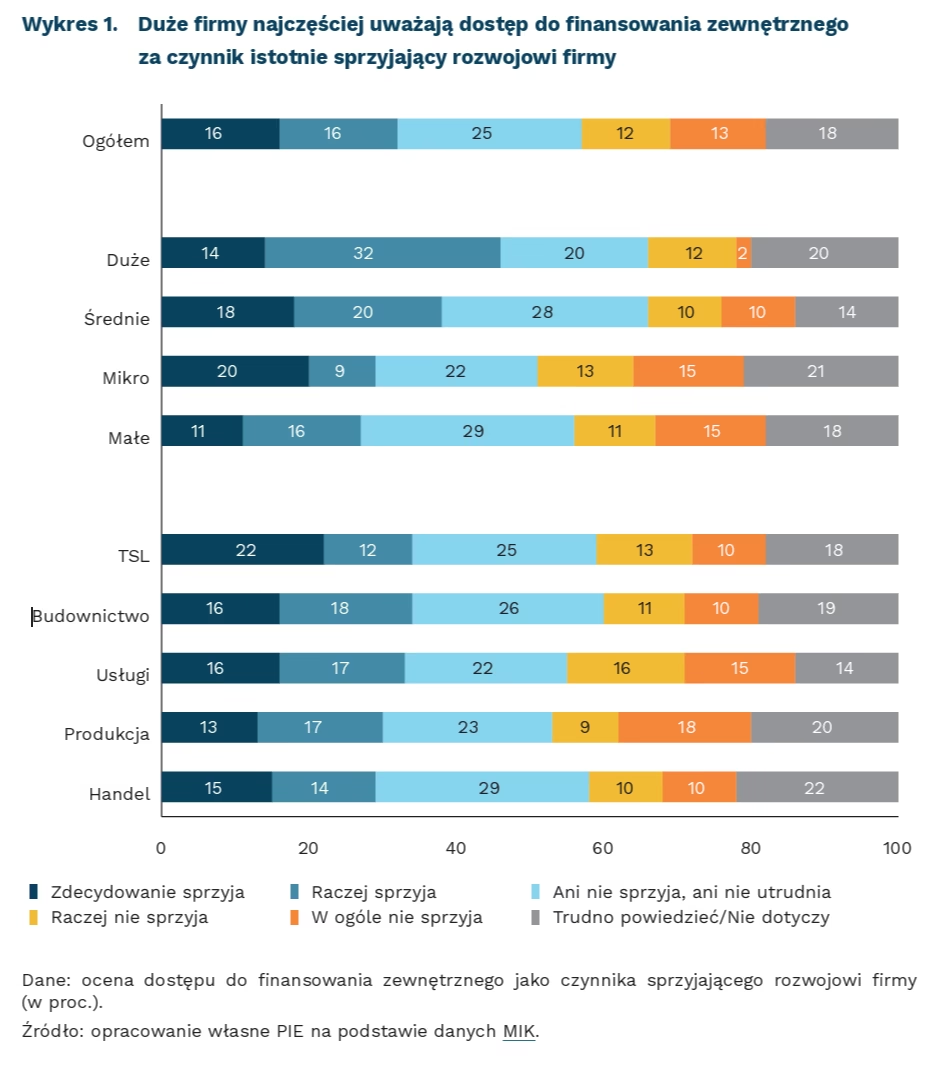

1/3 firm uważa, że dostęp do finansowania zewnętrznego sprzyja rozwojowi ich firmy – wynika z lipcowego badania MIK. Wyraźnie rzadziej wskazywały na taką zależność mikro- i małe przedsiębiorstwa (odpowiednio 29 proc. i 27 proc.), a częściej średnie (38 proc.). Z kolei wśród dużych firm aż 46 proc. uznało dostęp do finansowania zewnętrznego za istotny czynnik rozwoju. W przypadku dużych przedsiębiorstw większa skala korzystania ze środków zewnętrznych wynika z tego, że poziom ich inwestycji często przewyższa możliwości kapitału własnego. Mniejsze podmioty mają też często trudniejszy dostęp do tego typu finansowania. Różnice pomiędzy branżami były stosunkowo niewielkie – na wagę korzystania z zewnętrznych zasobów finansowych nieco częściej wskazywała branża TSL i budownictwo (po 34 proc.), a najrzadziej – handel (29 proc.). W branży TSL konieczność ciągłego inwestowania we flotę często przewyższa własne zasoby firmy i jednocześnie często pojawia się problem zatorów płatniczych. Podobna sytuacja występuje w budownictwie, w którym silna konkurencja wymusza obniżanie marży. Duża część firm uczestniczących w badaniu MIK nie korzysta z finansowania zewnętrznego. W czerwcu w pytaniu o ocenę dostępności finansowania zewnętrznego aż 40 proc. firm zadeklarowało, że jest to kwestia, która ich nie dotyczy, co prawdopodobnie oznacza, że nie korzystają z niego, ani nie biorą tego pod uwagę.

Choć firmy dość rzadko korzystają z zewnętrznych źródeł finansowania, raczej nie wpływa to na ich skłonność do inwestowania. Od początku roku ok. 2/3 firm, które wzięły udział w badaniu MIK deklarowało brak inwestycji, ale wyraźnie częściej wynikał on z braku potrzeby inwestowania niż z braku środków finansowych. Wśród firm nieinwestujących przez wszystkie miesiące badania zdecydowaną większość stanowiły firmy powstrzymujące się od inwestycji z powodu braku takiej potrzeby, a tylko ok. 25-30 proc. – z braku wystarczających środków finansowych. Ponadto, dostęp do finansowania zewnętrznego stanowi drugą najrzadziej wskazywaną (po niedostępności produktów) barierę prowadzenia działalności gospodarczej.

Firmy finansują swoje inwestycje przede wszystkim ze środków własnych, co potwierdzają również badania międzynarodowe. Według raportu EIB, w UE średnio aż 66 proc. przeznacza na inwestycje własne środki, a tylko 25 proc. deklaruje korzystanie ze środków zewnętrznych. W przypadku polskich przedsiębiorstw jeszcze więcej, bo aż 74 proc. korzysta z finansowania własnego, a tylko 22 proc. ze środków zewnętrznych. Jednocześnie w tym samym badaniu 42 proc. polskich firm zadeklarowało, że w ogóle korzysta z finansowania zewnętrznego (średnio w UE: 42 proc.), a problemy z dostępem do finansowania zewnętrznego były też najrzadziej wskazywaną przez polskie firmy barierą działalności (43 proc.).

Polskie firmy korzystają z zewnętrznych źródeł finansowania rzadziej niż przedsiębiorstwa z innych krajów UE. Wynika to z niskiej skłonności polskich przedsiębiorców do podejmowania ryzyka. W badaniu przeprowadzonym przez PIE w 2022 r. negatywne nastawienie wobec ryzyka mieli nie tylko przedsiębiorcy mający za sobą niekorzystne doświadczenia z nim związane, ale też ci, którzy nigdy wcześniej nie korzystali z ryzykownych rozwiązań. Może to wskazywać na silną barierę psychologiczną – przedsiębiorcy chcą uniknąć emocjonalnego ciężaru związanego z faktem zaciągnięcia zobowiązania, które będą musieli spłacić niezależnie od powodzenia inwestycji. W związku z tym istnieje potrzeba zwiększania zainteresowania przedsiębiorstw finansowaniem zewnętrznym i konstrukcji narzędzi kredytowych, która zminimalizuje percepcję ryzyka wśród beneficjentów.

Anna Szymańska

Państwa coraz bardziej restrykcyjnie przyglądają się inwestycjom zagranicznym

52 państwa dysponowały w 2025 r. mechanizmem screeningu BIZ, wobec 21 w 2016 r.

niemal 40 proc. środków o charakterze restrykcyjnym wprowadzonych w 2025 r. dotyczyło screeningu BIZ

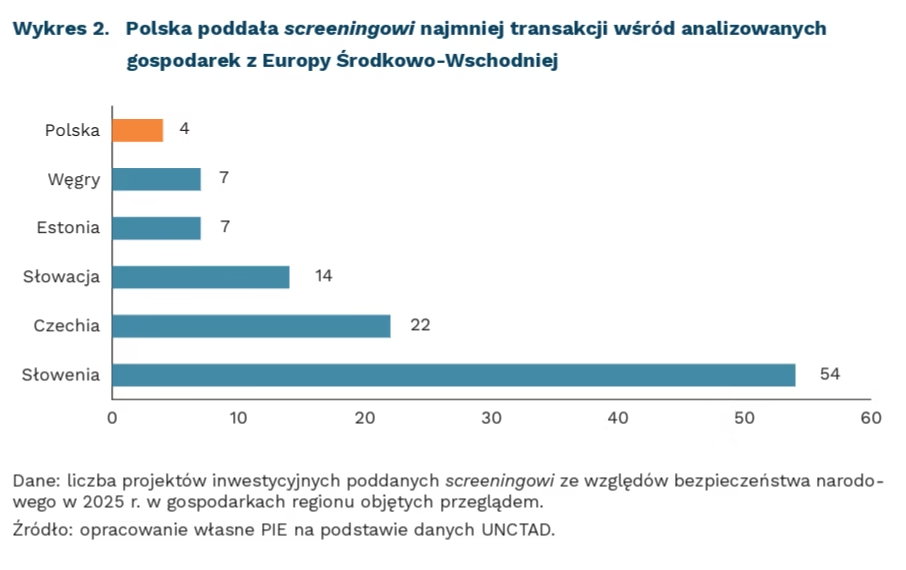

4 wyniosła liczba transakcji poddanych screeningowi w Polsce w 2025 r.; żadnej nie zablokowano

Bezpieczeństwo narodowe stało się ważnym kryterium polityki wobec bezpośrednich inwestycji zagranicznych (BIZ). W 2025 r. mechanizmy screeningu, pozwalające władzom oceniać konkretne transakcje pod kątem zagrożeń dla bezpieczeństwa, funkcjonowały w 52 gospodarkach – o 31 więcej niż w 2016 r. Pokazuje to zmianę podejścia do BIZ: obok korzyści gospodarczych coraz częściej uwzględnia się również związane z nimi potencjalne ryzyka. W samym 2025 r. nowe środki dotyczące screeningu stanowiły niemal 40 proc. wszystkich wprowadzonych środków o charakterze restrykcyjnym wobec inwestorów zagranicznych. Wszystkie zostały ustanowione przez gospodarki rozwinięte.

Zmiany wprowadzone w 2025 r. szły w trzech kierunkach: ustanawiania nowych mechanizmów, rozszerzania zakresu kontroli oraz wzmacniania uprawnień państwa. Nowe systemy przyjęto lub uruchomiono m.in. w: Albanii, Chorwacji, na Cyprze, w Grecji, Irlandii i Szwajcarii. Czechy i Mołdawia rozszerzyły zakres kontrolowanej działalności, Australia, Kanada, Japonia i Korea Płd. zaostrzyły nadzór nad sektorami lub technologiami wrażliwymi, a Węgry przyznały państwu prawo pierwokupu, umożliwiające mu nabycie przedmiotu transakcji na takich samych warunkach, jakby to miało miejsce w przypadku nabycia przez zablokowanego inwestora zagranicznego.

Mimo upowszechniania i rozszerzania zakresu screeningu, odsetek odrzuconych lub zablokowanych spraw pozostaje niski. W 22 analizowanych państwach, spośród 9503 spraw poddanych kontroli, odrzucono lub zablokowano 60, czyli 0,6 proc., a 221 zmodyfikowano lub zatwierdzono warunkowo. Wśród 1259 spraw poddanych pogłębionej kontroli odsetki te wyniosły odpowiednio 4,8 proc. i 17,6 proc. Screening znacznie częściej prowadził zatem do modyfikacji transakcji lub nałożenia dodatkowych warunków niż do ich zablokowania. Ten ogólny obraz nie musi jednak odpowiadać praktyce każdego państwa. W UE ostateczne decyzje pozostają w gestii władz krajowych, a mechanizmy screeningu różnią się zakresem i restrykcyjnością, co ogranicza porównywalność danych międzynarodowych.

Polska w 2025 r. zdecydowała, że dodatkowe kontrole zagranicznych przejęć, wprowadzone czasowo podczas pandemii, pozostaną na stałe. Dotyczą one co do zasady inwestorów spoza UE, EOG i OECD, którzy planują przejąć znaczący udział lub kontrolę nad wybranymi firmami z siedzibą w Polsce. Taka kontrola ma zastosowanie m.in. w przypadku spółek publicznych, podmiotów posiadających mienie wchodzące w skład infrastruktury krytycznej i firm z sektorów strategicznych, jeśli ich przychody w Polsce przekraczają 10 mln EUR. W 2025 r. screeningiem objęto 4 sprawy; wszystkie skierowano do pogłębionej kontroli, żadnej nie zablokowano, a 3 zakończyły się zgodą bezwarunkową.

Dominik Kopiński

Dalsze decyzje RPP będą zależeć od eskalacji konfliktu na Bliskim Wschodzie

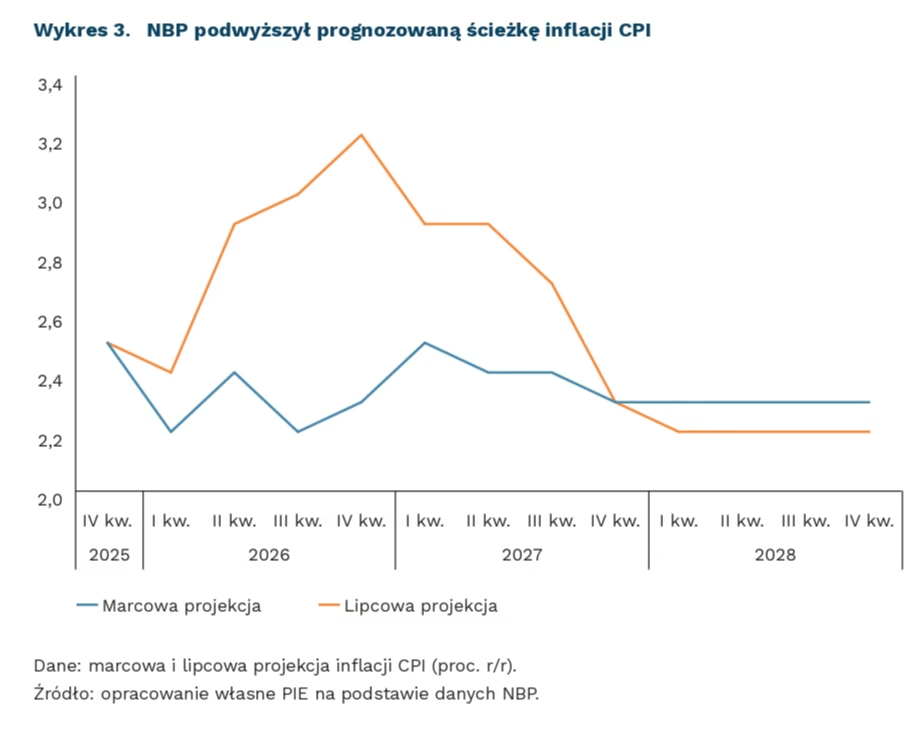

3,2 proc. r/r wyniesie inflacja CPI w IV kwartale 2026 r. – według projekcji NBP i konsensusu rynkowego

powyżej 85 USD wzrosła cena kontraktów terminowych na baryłkę ropy naftowej po ponownej eskalacji konfliktu na Bliskim Wschodzie

RPP po raz kolejny pozostawiła stopy procentowe bez zmian, jednak wyraźnie zmieniła się narracja dotycząca dalszego kierunku polityki pieniężnej. Podczas konferencji po posiedzeniu Prezes NBP zadeklarował gotowość do przeprowadzenia jednej obniżki stóp jeszcze w tym roku, podczas gdy wcześniej taki scenariusz był wykluczany. Rynki finansowe zareagowały natychmiast: kurs EUR wzrósł do 4,33 PLN, osiągając najwyższy poziom od listopada 2024 r. Lipcowa projekcja inflacyjna NBP zakłada wzrost r/r inflacji CPI do 3 proc. w III kwartale oraz 3,2 proc. w IV kwartale. Wzrost ten powinien mieć charakter przejściowy i wynikać przede wszystkim z zakończenia programu CPN. Projekcja opiera się jednocześnie na założeniu stopniowej normalizacji sytuacji podażowej na światowych rynkach surowców energetycznych, co pozostaje jednym z kluczowych źródeł ryzyka dla prognozy. Pozostałe czynniki krajowe, w tym krajowa koniunktura oraz sytuacja na rynku pracy, nie powinny obecnie generować silnej presji inflacyjnej, co potwierdza niższa dynamika wynagrodzeń, która w maju wyniosła 5,8 proc. r/r. Ostatnie wydarzenia na Bliskim Wschodzie stawiają jednak sporo znaków zapytania co do realizacji takiego pozytywnego scenariusza.

Dalsze decyzje RPP będą w dużej mierze zależeć od rozwoju konfliktu na Bliskim Wschodzie i jego wpływu na ceny energii. Scenariusz przedstawiony przez Prezesa NBP miałby prawo się zrealizować w przypadku zakończenia działań zbrojnych na Bliskim Wschodzie oraz stabilizacji sytuacji na rynkach surowców energetycznych. Istotnym elementem byłby również brak rozbieżności między kierunkami polityki pieniężnej w Polsce i za granicą. Różnice pomiędzy decyzjami głównych banków centralnych a polityką prowadzoną przez RPP mogą zwiększać presję na osłabienie złotego. W ostatnim czasie EBC zdecydował się na podwyżkę stóp procentowych (o czym pisaliśmy w „Tygodniku Gospodarczym PIE”). Również część członków FOMC zaczęła opowiadać się za możliwością podniesienia stóp procentowych w USA w reakcji na wzrost inflacji, która jednak pozytywnie zaskoczyła i wyniosła w czerwcu 3,5 proc. r/r (0,3 pkt. proc. poniżej konsensusu rynkowego). Na razie deprecjacja złotego pozostaje więc umiarkowana, jednak wraz z dalszym różnicowaniem się ścieżek stóp procentowych presja ta mogłaby narastać. Słabszy złoty zwiększałby z kolei ceny importowanych surowców, paliw i komponentów produkcyjnych, wzmacniając zewnętrzny impuls inflacyjny oraz ograniczając przestrzeń do obniżki stóp procentowych.

Tymczasem ponowna eskalacja napięć (nieuwzględniona w prognozie NBP) doprowadziła do ponownego wzrostu cen ropy powyżej 85 USD za baryłkę. Presja ta zbiega się z zakończeniem pakietu CPN, co może dodatkowo podnieść inflację w Polsce. W konsekwencji obecny konsensus rynkowy zakłada obniżkę stóp procentowych dopiero w I połowie 2027 r. Skala oddziaływania wyższych cen surowców powinna być jednak mniejsza niż w 2022 r., m.in. dzięki większej dywersyfikacji źródeł dostaw energii oraz innej bieżącej sytuacji gospodarczej. Według prognoz analityków, inflacja w III kwartale wyniesie średnio 2,9 proc. r/r. Konsensus zakłada również, że CPI pozostanie w dopuszczalnym paśmie odchyleń od celu NBP, osiągając 3,2 proc. r/r w IV kwartale, a następnie obniżając się odpowiednio do 3 proc. i 2,9 proc. r/r w I i II kwartale 2027 r.

Piotr Kamiński

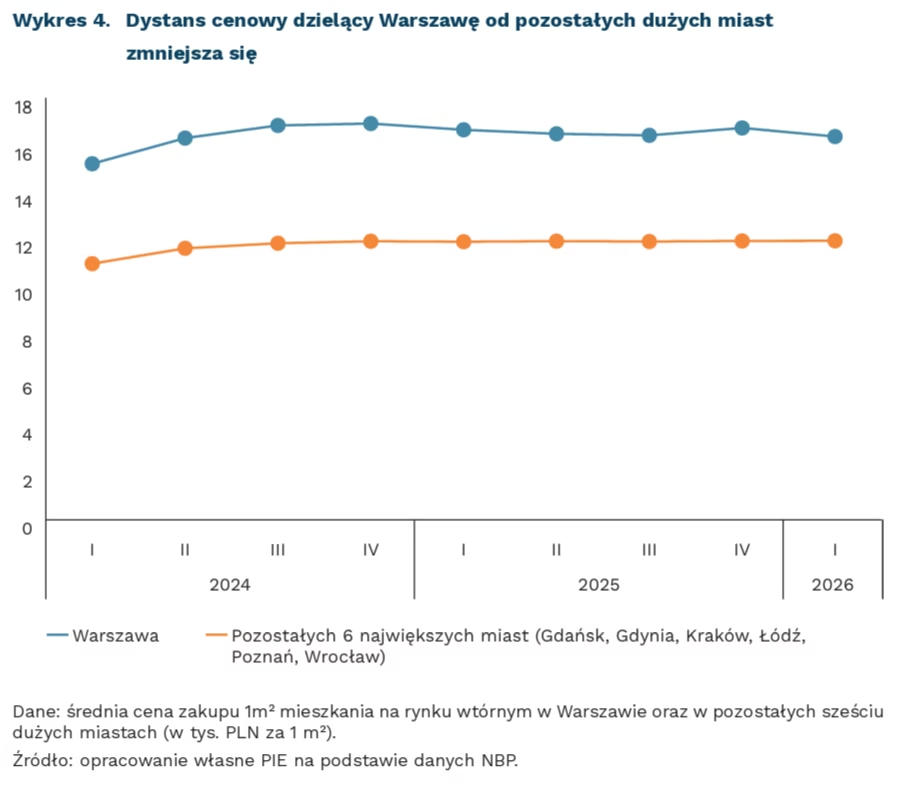

Spośród dużych miast ceny mieszkań najbardziej spadły w Warszawie

o 1,7 proc. spadła r/r cena 1 m² mieszkania na rynku wtórnym w Warszawie w I kwartale 2026 r.

o 1,0 proc. wzrosła r/r cena 1 m² mieszkania na rynku wtórnym w pozostałych sześciu największych miastach w I kwartale 2026 r.

W I kwartale 2026 r. ceny transakcyjne mieszkań na rynku wtórnym w Warszawie spadły r/r o 1,7 proc., podczas gdy w pozostałych sześciu największych miastach (Gdańsk, Gdynia Kraków, Łódź, Poznań, Wrocław) wzrosły o 1,0 proc. Najnowsze dane NBP wskazują, że począwszy od IV kwartału 2024 r. ceny mieszkań na rynku wtórnym w Warszawie charakteryzują się inną dynamiką niż w pozostałych największych miastach kraju. W tym okresie przeciętna cena 1 m² mieszkania w Warszawie spadła z 16,9 tys. PLN do 16,4 tys. PLN, podczas gdy przeciętna cena 1 m² mieszkania dla sześciu pozostałych największych miast wzrosła o 1,0 proc.

Dystans cenowy dzielący Warszawę od pozostałych miast Polski jest wciąż znaczny, choć w ostatnich latach lat maleje. Jeszcze w IV kwartale 2024 r. mieszkania na rynku wtórnym w Warszawie były droższe o 42 proc. niż średnia dla pięciu miast, a w I kwartale 2026 r. już o 37 proc. Obecnie gdy 1 m² mieszkania na rynku wtórnym w Warszawie kosztuje średnio 16,4 tys. PLN, to w sześciu pozostałych największych miastach 11,9 tys. PLN. Dystans ten zmniejsza się głównie z powodu obserwowanej w ostatnich dwóch latach korekty cen w Warszawie przy stabilnym poziomie cen na pozostałych rynkach.

Wśród pięciu największych miast Polski najwyższy wzrost cen widoczny był w Gdańsku. Na rynku wtórnym Gdańsk zanotował w I kwartale 2026 r. wzrost cen r/r o 6,2 proc. i 2,6 proc. k/k, a na rynku pierwotnym o 5,4 proc. Była to zdecydowanie najsilniejsza dynamika spośród wszystkich analizowanych miast, znacznie powyżej średniej dla całej szóstki (+1,0 proc. r/r na rynku wtórnym oraz +0,5 proc. r/r na pierwotnym). Wzrost cen w pozostałych miastach był jednak znacznie słabszy lub nawet ujemny. Kraków i Wrocław na rynku pierwotnym zanotowały spadki r/r (odpowiednio o 1,7 proc. i 2,5 proc.), a Poznań na rynku wtórnym odnotował w I kwartale 2026 r. wyraźny spadek kwartalny (o 3,4 proc). Łódź pozostaje najtańszym i najbardziej stabilnym rynkiem z całej grupy, ze zmianami bliskimi zera w obu segmentach.

Spadek cen na rynku wtórnym w Warszawie następuje pomimo poprawy warunków dla potencjalnych klientów, zarówno jeśli chodzi o dostępność kredytów, jak też ich siłę nabywczą. Rada Polityki Pieniężnej przez ostatnie półtora roku obniżyła stopy procentowe łącznie o 200 pkt. bazowych, co istotnie poprawiło zdolność kredytową gospodarstw domowych. W efekcie widać dwucyfrowy wzrost wartości zapytań o kredyty mieszkaniowe w 2026 r. (od +29,8 proc. r/r w kwietniu, przez +32,7 proc. w maju, do rekordowych +80,5 proc. w marcu; choć w dużej mierze tłumaczony refinansowaniem kredytów, o czym pisaliśmy TU). Do tego dochodzi systematyczna, choć nieznaczna, poprawa siły nabywczej gospodarstw domowych: w maju 2026 r. przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło nominalnie r/r o 5,8 proc., co przy inflacji na poziomie 3,1 proc. oznaczało realny wzrost płac o ok. 2,6 proc. Ponadto, w latach 2023-2024 wzrost cen mieszkań w Warszawie był wyraźnie szybszy niż wzrost dochodów – tylko na rynku wtórnym ceny wzrosły w 2024 r. o ponad 21 proc., czyli znacznie bardziej niż rosły w tym czasie realne wynagrodzenia. Wszystko to może oznaczać, że korekta w stolicy nie jest efektem słabnącego popytu czy trudniejszego dostępu do finansowania w skali kraju.

Paula Kukołowicz

Rośnie liczba użytkowników taryf dynamicznych w Polsce

4,8 tys. gospodarstw domowych w Polsce korzystało z taryf dynamicznych energii elektrycznej na koniec 2025 r.

93 proc. gospodarstw domowych w Polsce korzystających z taryf dynamicznych zawarło umowy ze sprzedawcami alternatywnymi (innymi niż duże przedsiębiorstwa energetyczne: PGE Obrót, Tauron Sprzedaż, Enea, Energa Obrót, E.ON)

Taryfy dynamiczne wskazuje się jako jedno z narzędzi zwiększenia elastyczności popytu na energię elektryczną u odbiorców końcowych. Zmiana profilu zużycia tej energii służy bardziej efektywnej pracy krajowego systemu elektroenergetycznego, w którym rośnie udział energii elektrycznej wytwarzanej przez OZE. Międzynarodowa Agencja Energetyczna (MAE) zauważa potencjał taryf dynamicznych, lecz podkreśla, że – szczególnie wśród małych odbiorców (np. gospodarstw domowych) – pozostaje niewykorzystany.

Na koniec 2025 r. w Polsce z taryf dynamicznych korzystało 4,8 tys. gospodarstw domowych. Ich liczba istotnie wzrosła względem początku 2025 r. (135 gospodarstw domowych), jednak wciąż stanowią zaledwie 0,03 proc. odbiorców w grupie taryfowej G. Jednocześnie odpowiadają za 0,05 proc. zużycia energii elektrycznej odbiorców w tej grupie, co pokazuje, że na taryfy dynamiczne decydują się gospodarstwa domowe o wyższym niż średnia rocznym zużyciu energii elektrycznej. Tacy odbiorcy często użytkują energochłonne urządzenia (pompa ciepła, klimatyzator) czy auta elektryczne.

W Polsce taryfy dynamiczne oferuje dziesięciu sprzedawców. Zaliczają się do nich zarówno ci, którzy są zobowiązani ustawowo do oferowania takich taryf (przedsiębiorstwa obsługujące ponad 200 tys. odbiorców końcowych), jak i sprzedawcy alternatywni. To właśnie ci ostatni są liderami tego segmentu rynku detalicznego energii elektrycznej – zawarto z nimi 93 proc. umów z taryfami dynamicznymi (stan na koniec 2025 r.).

Niewielka skala korzystania z taryf dynamicznych wynika z kilku czynników. Wymienia się wśród nich: stosunkowo niski udział gospodarstw domowych z licznikami zdalnego odczytu energii elektrycznej (48 proc. na koniec 2025 r.), niską świadomość o możliwości wyboru i korzyściach z taryfy dynamicznej czy brak limitu ceny maksymalnej energii elektrycznej w takiej taryfie u niektórych sprzedawców. Dodatkowo, taryfy dynamiczne mogą obecnie przynieść zauważalne oszczędności tylko dla wybranej grupy odbiorców – zwykle gospodarstw domowych o zużyciu energii elektrycznej powyżej średniej, które eksploatują urządzenia AGD (np. pralka, zmywarka) lub inne (np. pompa ciepła, klimatyzator) o programowalnym działaniu, i które są właścicielami domów jednorodzinnych.

Taryfy dynamiczne mogłyby być bardziej korzystne, gdyby różnicowano również wielkość opłaty sieciowej zmiennej. Jest to istotna składowa rachunku za energię elektryczną dla gospodarstw domowych, zależna od tego, ile i w jakich godzinach (w taryfach strefowych) zużywana jest ta energia. W przeciwieństwie do opłat stałych, których wysokość jest stała w każdym miesiącu (np. sieciowa stała, handlowa, VAT), opłata sieciowa zmienna w taryfie dynamicznej mogłaby być wyliczana elastycznie, np. z godziny na godzinę, podobnie jak opłata za energię czynną (faktycznie zużytą). Umożliwiłoby to czerpanie większych korzyści użytkownikom taryfy dynamicznej i stanowiłoby silniejszą zachętę do bieżącego dostosowywania swojego zużycia energii elektrycznej. Przyniosłoby to korzyści dla zwiększenia stabilności i obniżenia kosztów operacyjnych pracy systemu elektroenergetycznego.

Wojciech Żelisko