Spis treści

Polska niemal w pełni wykorzystała potencjał dywersyfikacji eksportowej

0,06 wynosi wartość wskaźnika koncentracji produktowej polskiego eksportu i jest najniższa wśród 219 gospodarek

259 z 261 grup towarowych klasyfikacji SITC obejmuje polski eksport

26,9 proc. wyniósł udział Niemiec w polskim eksporcie towarów w 2025 r.

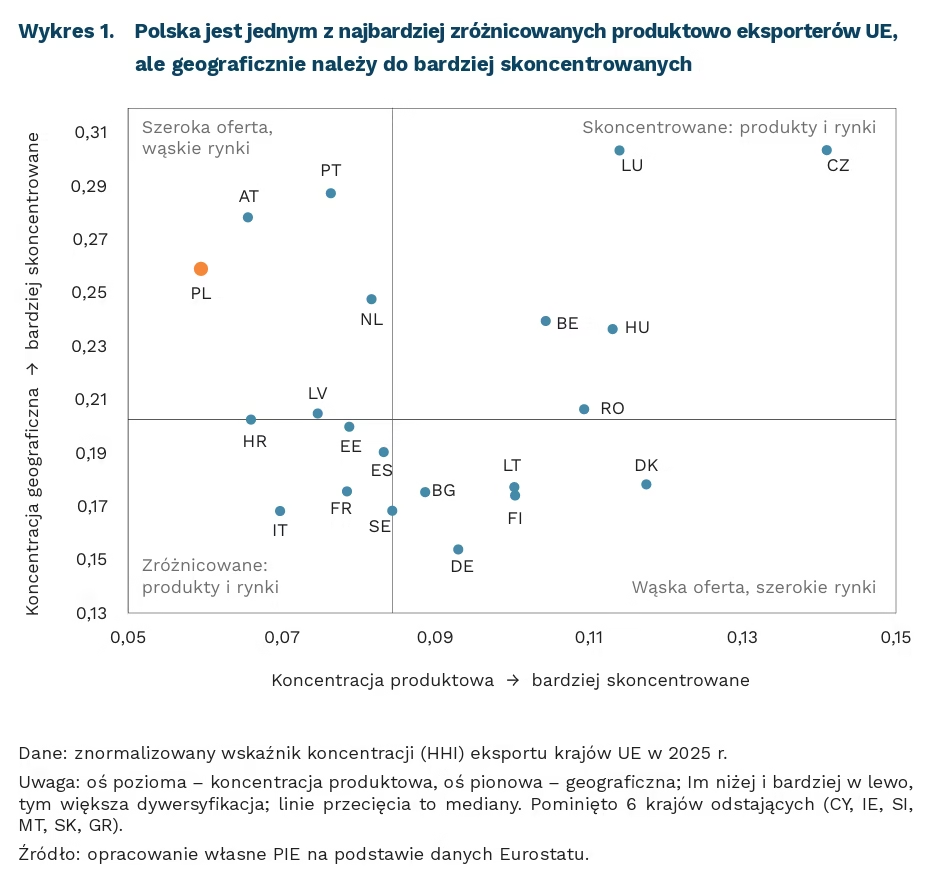

Polski eksport jest najbardziej zróżnicowany produktowo na świecie. Wskaźnik koncentracji UNCTAD – znormalizowany indeks Herfindahla-Hirschmana, przyjmujący wartości od 0 przy pełnej różnorodności do 1, gdy cały eksport opiera się na jednym produkcie – wyniósł dla Polski 0,06 w 2024 r. Jest to najniższa wartość spośród 219 gospodarek. Z nowych obliczeń na danych dostępnych jedynie dla UE wynika, że w 2025 r. Polska pozostaje liderem w Unii. Wynik nie zależy przy tym od stopnia szczegółowości danych: Polska prowadzi zarówno w podziale na 261 grup towarowych, jak i po rozbiciu eksportu na ponad 3 tys. pięciocyfrowych kategorii. W samym regionie różnice są wyraźne – koncentracja eksportu uzależnionej od motoryzacji Słowacji jest ponad czterokrotnie wyższa (0,25 wobec 0,06), a Czech ponad dwukrotnie (0,14).

U podstaw tego wyniku leży już nie tylko szeroki, lecz także wyjątkowo równomierny koszyk produktów eksportowych. Ich liczba prawie się nie zmienia – już w 2005 r. Polska sprzedawała za granicę 256 z 261 grup towarowych (SITC-3), podobnie jak w 2025 r. Zmienił się natomiast rozkład poszczególnych produktów: udział największego pojedynczego produktu spadł z 6,0 proc. eksportu w 2005 r. do 2,6 proc. w 2025 r., a do pokrycia 90 proc. wartości potrzeba dziś około 625 produktów (SITC-5) wobec niespełna 580 sprzed dwóch dekad. Postęp w dywersyfikacji jest więc efektem coraz bardziej wyrównanego rozłożenia eksportu, a nie poszerzania oferty.

Różnorodność koszyka nie przekłada się jednak na jego złożoność. Indeks złożoności gospodarczej (ECI) bierze pod uwagę nie tylko to, ile różnych produktów kraj eksportuje, lecz także jak rzadkie one są – jak niewielu innym gospodarkom udaje się je wytwarzać. W tym ujęciu Polska wypada wyraźnie słabiej: w 2024 r. zajmowała 26. miejsce na świecie, niżej niż w 2018 r. (22.), i lokowała się w środku stawki unijnej¹. Na szczycie rankingu stoją z kolei eksporterzy elektroniki, farmaceutyków i aparatury precyzyjnej, których koszyk jest węższy, lecz technologicznie bardziej wyrafinowany. Rozróżnienie to ma wymiar praktyczny: właśnie złożoność, a nie sama liczba produktów, lepiej zapowiada przyszły wzrost gospodarczy.

O odporności, jaką daje dywersyfikacja, decyduje również jej drugi wymiar – geograficzna struktura eksportu. Pod tym względem polski eksport pozostaje skoncentrowany: do rynku wewnętrznego UE trafia około 75 proc. jego wartości, a do samych Niemiec 26,9 proc. – w stopniu typowym dla silnie zintegrowanej z Unią gospodarki regionu.

Szeroki i wyrównany koszyk chronił eksport przed załamaniem w pojedynczej branży i wspierał odrabianie dystansu rozwojowego. Natomiast możliwości jego dalszego rozszerzania są ograniczone: różnorodność rośnie wraz z rozwojem tylko do pewnego progu, powyżej którego gospodarki zaczynają się ponownie specjalizować. Większość rozwiniętych eksporterów ten punkt już minęła – Włochy i Austria w 2009 r., Japonia w 2011 r., a Korea Płd. w 2001 r. Liczba eksportowanych produktów jest niemal wyczerpana, a sam eksport sięga już połowy wartości PKB [1]. Przyszłe korzyści dla Polski wynikać będą nie ze zwiększania liczby eksportowanych towarów, lecz z podnoszenia ich złożoności. Dla Polski oznacza to przesuwanie się w górę łańcucha wartości w branżach, w których jest już silna, jak motoryzacja czy elektronika.

- Eksport towarów i usług stanowi ok. 52 proc. PKB Polski (2024), czyli powyżej średniej UE (50 proc.), choć poniżej najbardziej otwartych gospodarek regionu (Słowacja – 85 proc., Holandia – 82 proc., Czechy – 69 proc.); od 2020 r. wskaźnik się ustabilizował. Polska jest przy tym bardziej otwarta handlowo, niż były Włochy (22 proc.), Japonia (15 proc.) czy Korea Płd. (31 proc.) w momencie, gdy zaczynały ponownie się specjalizować.

Aleksandra Sojka

Polacy coraz częściej mieszkają w pojedynkę

15,5 mln wyniosła liczba gospodarstw domowych w Polsce w 2025 r.

35 proc. wyniósł odsetek gospodarstw jednoosobowych wśród wszystkich gospodarstw domowych w Polsce w 2025 r.

37 proc. wyniósł odsetek gospodarstw domowych z dziećmi wśród wszystkich gospodarstw domowych w Polsce w 2025 r.

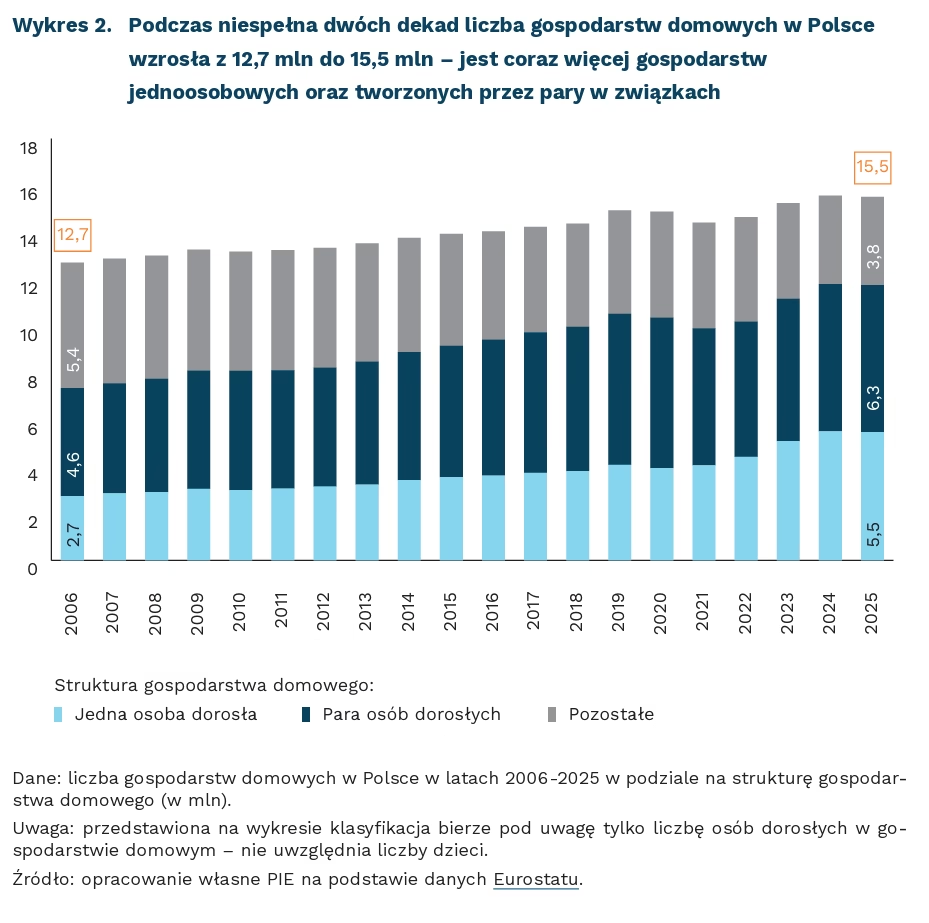

Liczba ludności w Polsce maleje, ale gospodarstw domowych stale przybywa. Według definicji Eurostatu, gospodarstwo domowe to osoba dorosła lub grupa osób dorosłych mieszkających w jednym lokalu (niekoniecznie spokrewnionych), które wspólnie dysponują zasobami, ponoszą wydatki i zaspokajają codzienne potrzeby. W latach 2006-2025 liczba gospodarstw domowych w Polsce wzrosła z 12,7 mln do 15,5 mln.

W strukturze gospodarstw domowych zwiększył się przede wszystkim udział gospodarstw jednoosobowych, ale także tworzonych przez pary (w obu przypadkach niezależnie od liczby dzieci). W 2025 r. gospodarstwa jednoosobowe stanowiły 35 proc. (wobec 22 proc. w 2006 r.) wszystkich gospodarstw, a pary w związkach – 40 proc. (36 proc. w 2006 r.). Jednocześnie prawie o połowę (z 42 proc. do 24 proc.) zmalał udział pozostałych typów gospodarstw – składających się co najmniej z dwóch osób dorosłych, które nie tworzą pary oraz gospodarstw liczących więcej niż dwoje dorosłych.

Wyraźnie spadła liczba gospodarstw domowych z dziećmi. W 2006 r. dzieci były obecne w 37 proc. gospodarstw domowych, natomiast w 2025 r. już tylko w 25 proc. Pod względem liczby dzieci w gospodarstwach struktura pozostaje jednak stabilna. Przez cały analizowany okres dominują gospodarstwa z jednym dzieckiem – ich udział wyniósł 52 proc. w 2006 r. i 51 proc. w 2025 r. Nieznacznie wzrósł odsetek gospodarstw z dwojgiem dzieci (z 34 proc. do 38 proc.), natomiast spadł udział gospodarstw z trójką i większą liczbą dzieci (z 14 proc. do 10 proc.).

Coraz rzadziej występują wielopokoleniowe gospodarstwa domowe, w których wspólnie zamieszkują osoby starsze i dzieci. W 2006 r. 15 proc. osób w wieku 65 lat i więcej mieszkało w gospodarstwie domowym z dziećmi, podczas gdy obecnie odsetek ten wynosi już tylko 6 proc. Dla porównania, średnio w UE tylko 3 proc. osób w wieku 65+ mieszka w gospodarstwie z dziećmi.

Dziś młodzi częściej tworzą oddzielne gospodarstwa domowe – zarówno sami, jak i ze swoimi partnerami. Wśród osób w wieku 18-24 lata odsetek prowadzących gospodarstwa jednoosobowe wzrósł w analizowanym okresie z 3,5 proc. do 9 proc., a w parach – z 6 proc. do 11 proc. Dla porównania, w UE odsetek osób w wieku 18-24 lata, które mieszkają same wyniósł 12 proc. (w 2025 r.), a odsetek mieszkających w parach – 7 proc. Jak pokazywaliśmy w jednym z „Tygodników Gospodarczych PIE” – młodzi Europejczycy nadal napotykają istotne bariery mieszkaniowe. Polska należy do państw UE o najwyższym poziomie przeludnienia mieszkań, czyli sytuacji, w której liczba mieszkańców jest zbyt duża w stosunku do dostępnej powierzchni mieszkalnej. Rosnące aspiracje do samodzielności mieszkaniowej zderzają się z barierami w dostępie do odpowiednich lokali.

Opisywane trendy będą się prawdopodobnie utrzymywać, co stawia coraz większe wyzwania przed politykami publicznymi. Zmiany te są częściowo efektem przemian kulturowych i rosnących aspiracji do samodzielności, a częściowo konsekwencją długofalowych procesów demograficznych – migracji, wydłużania trwania życia i spadku dzietności. Mniejsza skala współzamieszkiwania oznacza m.in. słabsze rodzinne zaplecze opiekuńcze – zarówno dla rodzin wychowujących dzieci, jak i dla osób starszych wymagających wsparcia. Większa część obowiązków związanych z opieką będzie więc stopniowo przesuwać się z rodziny na instytucje publiczne i rynek usług. Jednocześnie rosnąca potrzeba samodzielności mieszkaniowej będzie zwiększać presję na politykę mieszkaniową, która mogłaby ułatwić młodym ludziom tworzenie własnych gospodarstw domowych.

Iga Rozbicka

Centra danych w UE będą za 10 lat potrzebowały blisko dwa razy więcej energii niż cała polska gospodarka

od 2,5 do 5 razy może zwiększyć się moc centrów danych w UE do 2035 r.

11 proc. może wynieść udział zapotrzebowania centrów danych w całkowitym zapotrzebowaniu Polski na energię elektryczną w 2040 r. – wg PSE

nawet do 408 TWh energii elektrycznej rocznie będą zużywać centra danych w UE do 2035 r.

Jednym z celów Pakietu Suwerennościowego przedstawionego przez KE jest wsparcie dla rozwoju centrów danych w Unii Europejskiej. W filarze pierwszym strategicznej mapy drogowej cyfryzacji i AI w sektorze energetycznym Komisja Europejska określa działania związane z zapewnieniem energii dla centrów danych. Wśród proponowanych zmian znajduje się stworzenie ram dla elastycznych umów przyłączeniowych, odejście od zasady „kto pierwszy ten lepszy” oraz wprowadzenie unijnego systemu oceny centrów danych. Ten ostatni obejmie efektywność energetyczną, efektywność wodną, wykorzystanie czystej energii, ponowne wykorzystanie ciepła odpadowego oraz elastyczność i uruchomienie procesu ustanawiania minimalnych unijnych standardów efektywności energetycznej.

Na potrzebę rozwoju centrów danych ma odpowiadać także Cloud and AI Development Act (CADA). Według art. 10, kraje członkowskie powinny wyznaczyć na swoim terytorium co najmniej jedną strefę przyspieszonego rozwoju centrów danych, która ma uwzględniać m.in. przepustowość łączności sieciowej, dostępną i przyszłą moc sieci elektroenergetycznej, wykorzystanie energii niskoemisyjnej i preferencje dla ponownego wykorzystania terenów poprzemysłowych.

Według Międzynarodowej Agencji Energetycznej (MAE), w 2025 r. globalne zapotrzebowanie centrów danych na energię wzrosło o 17 proc., a centrów danych skupionych na modelach AI – o 50 proc. w stosunku do 2024 r. Intensywnego wzrostu należy spodziewać się także w kolejnych latach. Scenariusz bazowy prognoz MAE zakłada wzrost zapotrzebowania na energię z obecnych 485 TWh do 950 TWh w 2030 r. i ponad 1200 TWh do 2035 r.

W 2025 r. łączna moc centrów danych w UE wyniosła 12,4 GW (13,9 GW łącznie z centrami należącymi do sektora publicznego). Według prognoz ujętych w ocenie skutków regulacji CADA, wartość ta osiągnie w 2035 r. od 31 GW (w scenariuszu wolnego rozwoju) do nawet 60 GW (w scenariuszu szybkiego rozwoju) [2]. To przekłada się na wzrost zapotrzebowania na energię elektryczną z obecnych ok. 100 TWh do nawet od 314 TWh (dla scenariusza bazowego) do 408 TWh rocznie w 2036 r. [3], czyli ponad dwukrotnie więcej niż całkowite obecne roczne zapotrzebowanie Polski (167,5 TWh) i blisko dwukrotnie więcej niż zapotrzebowanie prognozowane przez Polskie Sieci Elektroenergetyczne (PSE) na 2036 r. (230 TWh).

W Polsce w 2025 r. zlokalizowane były centra danych o łącznej mocy 200 MW. Według PLDCA (Polish Data Center Association), zmapowanie planowanych i już rozpoczętych inwestycji największych dostawców wskazuje na przekroczenie granicy 500 MW do 2030 r., czyli zaledwie 1,8 proc. prognozowanego przez KE zapotrzebowania krajów UE (według scenariusza bazowego – 28 GW). Ponad 60 proc. całkowitej komercyjnej powierzchni serwerowej w Polsce przypada na Warszawę i według PLDCA udział ten może wzrosnąć do 2030 r. Według prognoz PSE, w 2036 r. centra danych mogą zużywać nawet blisko 17 TWh rocznie (7 proc. całkowitego polskiego zapotrzebowania) i 29 TWh w 2040 r. (11 proc. całkowitego polskiego zapotrzebowania).

W świetle rekomendacji artykułu 10. CADA wskazanym działaniem może być rozwijanie centrów danych na południu Polski (zwłaszcza w regionach objętych sprawiedliwą transformacją) lub na północy, gdzie zlokalizowana będzie większość nowo budowanych mocy (na czele z energetyką jądrową i farmami wiatrowymi na morzu). Jednocześnie rozbudowa centrów danych w Polsce jest kolejnym obciążeniem dla systemu elektroenergetycznego, który w I połowie lat 30. może zmagać się z luką wytwórczą powstałą w wyniku wycofania z użytku części elektrowni węglowych przed powstaniem nowych mocy wiatrowych i jądrowych. Dynamiczny rozwój centrów danych może być, w obliczu nowych rekomendacji Komisji, kolejnym argumentem nie tylko za przyspieszeniem rozwoju projektów OZE i elektrowni gazowych, ale także za przedłużeniem przez KE derogacji dla starszych elektrowni węglowych.

2. Dane dotyczące prognoz rozwoju centrów danych: strona 44 na podstawie prognozy Technopolis et al. Dane dotyczące zapotrzebowania: strony 161-162.

3. Scenariusze rozbudowy nie przekładają się 1:1 na rozpiętość scenariuszy zapotrzebowania na energię elektryczną, ponieważ te drugie biorą pod uwagę większą liczbę czynników, jak np. różny wzrost efektywności centrów danych.

Adam Juszczak

Otwarte oprogramowanie staje się elementem cyfrowej suwerenności Europy

92,4 proc. przebadanych jednostek administracji publicznej w Polsce korzysta z pakietów biurowych firmy Microsoft

5 państw obecnie współtworzy Konsorcjum na rzecz europejskiej infrastruktury cyfrowej Digital Commons

41,8 proc. przebadanych jednostek administracji publicznej w Polsce, które korzystają z pakietów biurowych firmy Microsoft bierze pod uwagę wdrożenie otwartego oprogramowania

Funkcjonowanie polskiej administracji publicznej jest silnie oparte na produktach firmy Microsoft – wynika z nowego badania przeprowadzonego przez Ministerstwo Cyfryzacji i Centralny Ośrodek Informatyki [4]. Aż 92,4 proc. przebadanych jednostek polskiej administracji publicznej (centralnej oraz samorządu terytorialnego) korzysta z pakietów oprogramowania biurowego firmy Microsoft, a 46,5 proc. z poczty elektronicznej dostarczanej przez Microsoft.

Korzystanie z oprogramowania kontrolowanego przez podmioty poza naszą jurysdykcją niesie jednak pewne ryzyka, w tym dotyczące dostępu do danych wrażliwych. Pojawiające się opinie prawne nt. amerykańskich przepisów (m.in. Cloud Act), a także wypowiedzi przedstawicieli amerykańskich firm wskazują, że w sytuacji uzasadnionego wniosku władz amerykańskich firmy są prawnie zobowiązane do przekazywania amerykańskim służbom danych zagranicznych użytkowników. W odpowiedzi na rosnące obawy europejskich użytkowników, firmy starają się zapewnić usługobiorców o bezpieczeństwie ich rozwiązań czy przetwarzaniu danych na serwerach ulokowanych w Unii Europejskiej.

Rosnąca europejska świadomość uzależnienia od amerykańskich dostawców technologii oraz chęć wspierania lokalnych rozwiązań napędzają rozwój i wdrażanie europejskiego oraz otwartoźródłowego oprogramowania w administracjach publicznych. Pionierem pod tym względem stał się niemiecki kraj związkowy Szlezwik-Holsztyn, który przeniósł pracę dziesiątek tysięcy pracowników publicznych na oprogramowanie otwartoźródłowe, wliczając w to zmianę systemów operacyjnych na Linux. Pracę nad cyfrowym uniezależnieniem trwają równolegle w wielu krajach, m.in. w Niemczech rozwijany jest pakiet biurowy openDesk, a we Francji LaSuite. Wdrażanie otwartego oprogramowania przez sektor publiczny wspiera także nowa Europejska Strategia Otwartoźródłowa, która jest elementem Pakietu Suwerenności Technologicznej. Według oceny skutków regulacji, takie działania mogą przynieść wymierne oszczędności dla budżetów.

Niezależne rozwijanie oprogramowania przez każde z zainteresowanych państw członkowskich nie jest jednak optymalnym podejściem. Z tego powodu 5 państw członkowskich UE (Francja, Holandia, Luksemburg, Niemcy i Włochy) wspólnie tworzy Konsorcjum na rzecz europejskiej infrastruktury cyfrowej Digital Commons, którego celem ma być budowanie europejskiej społeczności i pozyskiwanie finansowania na rozwój otwartoźródłowego oprogramowania. Polska występuje w Konsorcjum w roli obserwatora, wraz z szóstką innych zainteresowanych państw i regionów UE.

Pośród przebadanych jednostek polskiej administracji, które deklarowały obecne wykorzystanie oprogramowania biurowego Microsoft, 41,8 proc. wskazuje, że w odpowiednich warunkach mogłyby wdrożyć oprogramowanie otwartoźródłowe. Wsparcie wykorzystania otwartego oprogramowania przez administrację publiczną zostało uwzględnione w polskiej Strategii Cyfryzacji Państwa. Ministerstwo Cyfryzacji rozpoczęło też niedawno konsultacje założeń do konkursu na testowe wdrożenia otwartoźródłowego oprogramowania biurowego w jednostkach samorządu terytorialnego. Konsultacje podchodzą do zagadnienia od podstaw, począwszy od ustalenia adekwatnej definicji otwartego oprogramowania.

Europejskie dążenie do suwerenności cyfrowej poprzez rozwój niezależnego oprogramowania wydaje się być dobrym rozwiązaniem na wielu poziomach – łączy niezależność od woli pozaeuropejskich podmiotów, podległość lokalnej jurysdykcji oraz budowanie kompetencji rozwoju i utrzymania oprogramowania. Należy mieć jednocześnie świadomość, że samodzielne rozwijanie oprogramowania to trudniejsza droga, która przenosi koszty z zakupu licencji na stałe utrzymywanie i rozwijanie własnego ekosystemu. Jednocześnie dla największych pozaeuropejskich dostawców unijny rynek jest zbyt lukratywny, aby łatwo go „odpuścić”. Modyfikują więc swoje oferty próbując wpisać się w trend „suwerennych” usług, uwzględniając zarówno kwestie lokalizacji danych, jak i kontroli dostępu.

4. Ministerstwo Cyfryzacji i Centralny Ośrodek Informatyki nie deklarują reprezentatywności danych z badania dla całości administracji publicznej w Polsce i należy interpretować je jako eksploracyjne.

Jakub Witczak

Zamówienia publiczne jako narzędzie realizacji strategicznych celów UE

15 proc. wyniósł udział europejskich dostawców rozwiązań chmurowych dla podmiotów europejskich w 2022 r.

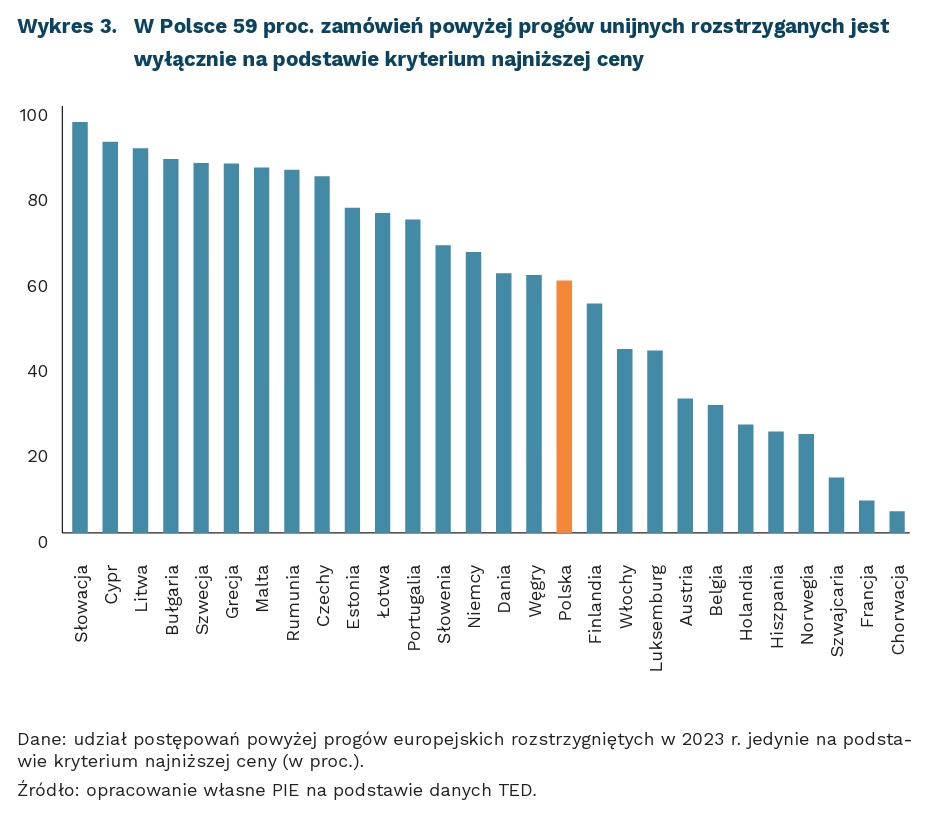

59 proc. polskich przetargów powyżej progów UE rozstrzyganych było w 2023 r. wyłącznie na podstawie kryterium najniższej ceny

Zamówienia publiczne są coraz częściej identyfikowane jako narzędzie europejskiej polityki przemysłowej. Kolejne propozycje unijnych aktów prawnych kładą nacisk na zwiększenie stosowania przez zamawiających publicznych kryteriów pozacenowych w procesie udzielania zamówień. Net Zero Industry Act (NZIA), dotyczący technologii bezemisyjnych, wprowadza preferencje dla dostaw zawierających europejską wartość dodaną w sytuacji, gdy UE jest uzależniona od jednego dostawcy danej technologii. Z kolei propozycja rozporządzenia Industrial Accelerator Act wprowadza dwa kryteria pozacenowe – unijnego pochodzenia („Made in Europe”) oraz kryterium bezemisyjności w odniesieniu do zamówień w przemyśle energochłonnym, motoryzacyjnym oraz w technologiach bezemisyjnych. Ogłoszona w czerwcu br. propozycja Cloud and AI Development Act (CADA) przewiduje uwzględnianie udziału europejskiej wartości dodanej jako dodatkowego kryterium jakościowego branego pod uwagę przy ocenie ofert. Jednak obowiązek stosowania tego kryterium dotyczy wyłącznie zamówień innowacyjnych usług chmurowych i systemów AI. Równocześnie Komisja zapowiada przegląd unijnych ram zamówień publicznych w tym pod katem szerszego uwzględnienia kryteriów pozacenowych w zamówieniach.

Coraz większy nacisk na uwzględnianie przez europejskich zamawiających kryteriów pozacenowych ma pomóc w realizacji celów strategicznych Unii Europejskiej. Za taki cel uznaje się ograniczenie zależności europejskiej gospodarki od pozaeuropejskich dostawców w obszarach krytycznych dla bezpieczeństwa Europy oraz zbudowanie konkurencyjności jej gospodarki. Na istnienie problemu takiego uzależnienia wskazuje m.in. fakt, że udział europejskich dostawców rozwiązań chmurowych dla podmiotów europejskich spadł z 29 proc. w 2017 r. do 15 proc. w 2022 r. Rodzi to obawy o uzależnienie europejskiego sektora publicznego i gospodarki od dostawców podlegających obcym jurysdykcjom. Realny wymiar tego zagrożenia potwierdza wprowadzone w życie 12 czerwca jednostronne ograniczenie przez rząd USA możliwości udostępniania najbardziej zaawansowanych modeli LLM firmy Anthropic dla podmiotów spoza Stanów Zjednoczonych. Z kolei w obszarze technologii bezemisyjnych Chiny kontrolują obecnie 80 proc. światowej produkcji modułów fotowoltaicznych oraz 85 proc. światowej produkcji baterii.

Osiągnięcie wyżej wymienionych celów poprzez mechanizm zamówień publicznych może napotkać dwie zasadnicze przeszkody. Po pierwsze, argumentuje się, że szersze uwzględnianie kryteriów pozacenowych w zamówieniach publicznych może doprowadzić do wzrostu cen dla zamawiających i nadmiernie obciąży publiczne budżety. Po drugie, wskazuje się na niechęć zamawiających publicznych do stosowania kryteriów pozacenowych, które są postrzegane jako mniej obiektywne i zarazem bardziej ryzykowne. Podejście takie wynika z awersji zamawiających do ryzyka prawnego, co wiąże się z faktem, że kryteria pozacenowe są częściej zaskarżane przez odrzuconych oferentów. Wydaje się więc, że reforma ma szansę powodzenia tylko wtedy, gdy obowiązkowym kryteriom pozacenowym towarzyszyć będzie standaryzacja metodologii oceny oraz szkolenia publicznych kadr zamawiających w zakresie wykorzystania kryteriów pozacenowych.

Paula Kukołowicz

W odpowiedzi na szok energetyczny EBC podnosi stopy procentowe po raz pierwszy od 2023 r.

25 pkt. bazowych wyniosła podwyżka stóp procentowych EBC 11 czerwca – pierwsza od września 2023 r.

3,0 proc. wyniesie średnia inflacja w strefie euro w 2026 r., wobec 2,6 proc. w projekcji marcowej – według nowych projekcji EBC

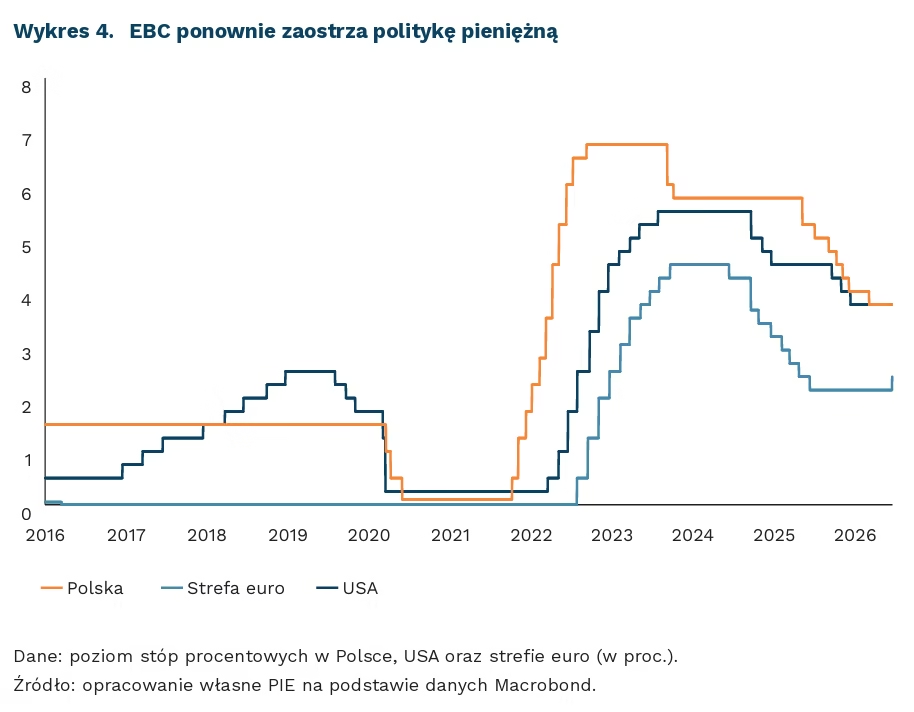

Europejski Bank Centralny (EBC) podniósł stopy procentowe o 25 pkt. bazowych po raz pierwszy od ponad dwóch lat. Stopa depozytowa wzrosła z 2,00 proc. do 2,25 proc., podstawowa stopa operacji refinansujących z 2,15 proc. do 2,40 proc., a stopa kredytu marginalnego z 2,40 proc. do 2,65 proc. Christine Lagarde odrzuciła określenie decyzji jako „podwyżki ubezpieczeniowej”. Jak stwierdziła: „to nie jest decyzja o stopach procentowych podejmowana jako polisa ubezpieczeniowa, tylko po prostu dobra decyzja z punktu widzenia polityki pieniężnej”.

Motywacją podwyżki jest rosnąca inflacja oraz jej coraz wyraźniejsze rozlewanie się poza ceny energii. Inflacja HICP w strefie euro w maju 2026 r. wzrosła do 3,2 proc. – najwyższego poziomu od września 2023 r., a inflacja usług przyspieszyła do 3,5 proc. z 3,0 proc. miesiąc wcześniej. Inflacja bazowa (po wyłączeniu energii i żywności) wzrosła do 2,5 proc. z 2,2 proc. EBC zrewidował projekcję inflacji w 2026 r. z 2,6 proc. do 3,0 proc., a w 2027 r. z 2,0 proc. do 2,3 proc. Jednocześnie obniżył projekcję wzrostu PKB z 0,9 proc. do 0,8 proc. w 2026 r. i z 1,3 proc. do 1,2 proc. w 2027 r.

Podwyżka EBC zwiększy koszt finansowania w EUR, ale jej wpływ będzie nierównomierny. Najszybciej odczują ją kredyty o zmiennej stopie procentowej oraz nowe zobowiązania zaciągane przez przedsiębiorstwa i gospodarstwa domowe. W strefie euro dotyczy to zwłaszcza krajów, w których duża część hipotek opiera się na stawkach rynku pieniężnego, jak Euribor. Wyższe stopy podniosą też koszt emisji długu przez firmy i państwa, choć skala efektu będzie zależeć od terminu zapadalności zadłużenia oraz struktury oprocentowania. W Polsce bezpośredni wpływ na gospodarstwa domowe będzie ograniczony, ponieważ krajowy rynek kredytów mieszkaniowych opiera się głównie na finansowaniu w PLN. Ważniejsze kanały transmisji to wzrost kosztu zadłużenia firm w EUR, droższa obsługa euroobligacji oraz osłabienie PLN przez wpływ decyzji EBC na kurs EUR/PLN.

Część banków centralnych idzie w tym samym kierunku w odpowiedzi na szok surowcowy. Bank Japonii podniósł 16 czerwca stopę procentową z 0,75 proc. do 1,00 proc. – najwyższego poziomu od 1995 r. Bank Indonezji na nadzwyczajnym posiedzeniu 9 czerwca podniósł stopę referencyjną z 5,25 proc. do 5,50 proc., broniąc rupii przed dalszą deprecjacją. Fed na pierwszym posiedzeniu pod przewodnictwem nowego prezesa Kevina Warsha (16-17 czerwca) prawdopodobnie utrzyma stopy w przedziale 3,50-3,75 proc., mimo amerykańskiej inflacji CPI na poziomie 4,2 proc. – najwyższym od 2023 r. (o napięciach monetarnych w USA pisaliśmy w „Tygodniku Gospodarczym PIE”). Wspólnym mianownikiem tych decyzji jest szok energetyczny po wojnie na Bliskim Wschodzie, którego skutki utrzymują i będą się jeszcze utrzymywać się mimo niedawnego porozumienia pokojowego między USA a Iranem.

W Polsce RPP pozostaje bliżej scenariusza stabilizacji stóp niż podwyżek. Część członków Rady sygnalizuje, że prawdopodobieństwo zmian stóp do końca 2026 r., a nawet do I kwartału 2027 r., jest niewielkie. Takie podejście wynika zarówno z analizy krajowych danych, jak i poprawy sytuacji na rynku ropy. Inflacja CPI w maju spadła r/r do 3,1 proc., podczas gdy rynek obawiał się wyraźnie wyższego odczytu – 3,7 proc. Jednocześnie perspektywa trwałego porozumienia USA z Iranem obniżyła ceny ropy Brent w okolice 80 USD za baryłkę, wobec poziomów przekraczających 100 USD w poprzednich tygodniach. Oznacza to, że część zewnętrznego szoku kosztowego może wygasać szybciej, niż zakładano jeszcze w maju. W takim otoczeniu utrzymanie stóp na poziomie 3,75 proc. ogranicza ryzyko przedwczesnej reakcji na przejściowy szok podażowy, a jednocześnie pozostawia stopę referencyjną NBP o 150 pkt. bazowych powyżej stopy depozytowej EBC.

Sebastian Sajnóg

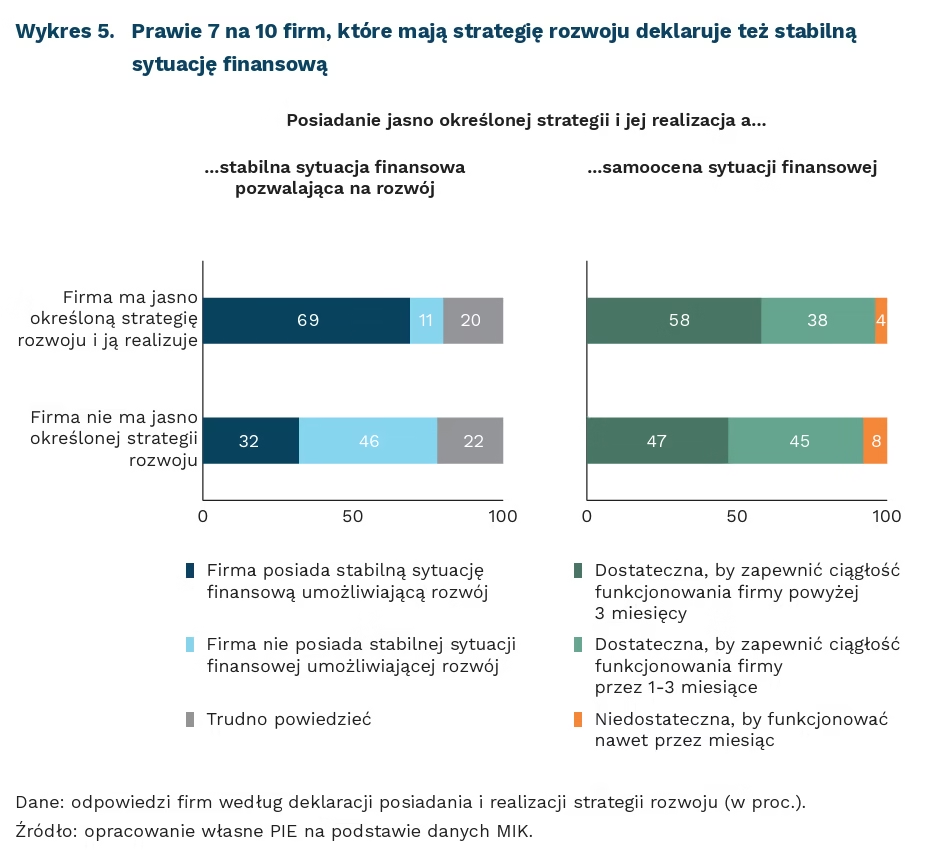

Firmy ze strategią rozwoju częściej mają stabilne finanse i większe rezerwy

73 proc. badanych przedsiębiorców zgadza się ze stwierdzeniem, że posiada jasno określoną strategię rozwoju i konsekwentnie ją realizuje

59 proc. firm posiada stabilną sytuację finansową umożliwiającą ich rozwój

69 proc. firm posiadających i realizujących strategię deklaruje stabilną finansową umożliwiającą rozwój

Blisko 75 proc. badanych przedsiębiorców zgadza się ze stwierdzeniem, że posiada jasno określoną strategię rozwoju i konsekwentnie ją realizuje – wynika z czerwcowego badania MIK. Udział firm zgadzających się z tym stwierdzeniem wzrasta wraz z ich wielkością. Posiadanie jasno określonej strategii i jej realizację potwierdza 86 proc. dużych firm, a wśród mikro odsetek ten wynosi 69 proc. Ze stwierdzeniem o posiadaniu i realizowaniu strategii częściej zgadzają się firmy usługowe (82 proc.) i produkcyjne (77 proc.) niż związane z TSL (63 proc.). Opinie firm potwierdzają wcześniejsze obserwacje wskazujące, że mimo niepewnego otoczenia gospodarczego, starają się planować swoją działalność w perspektywie wykraczającej poza bieżące funkcjonowanie. Jednocześnie 59 proc. badanych firm wskazuje, że posiada stabilną sytuację finansową umożliwiającą rozwój. Również w tym przypadku na stabilną sytuację częściej wskazywały duże przedsiębiorstwa niż mikrofirmy (72 proc. vs. 51 proc.). Jednocześnie częściej wskazują na nią przedsiębiorstwa usługowe niż produkcyjne (65 proc. vs. 52 proc.).

Wśród przedsiębiorstw deklarujących, że posiadają jasno określoną strategię rozwoju i ją realizują, aż 68 proc. ma jednocześnie stabilną sytuację finansową, która umożliwia dalszy rozwój. Dla porównania, w grupie firm, które nie posiadają strategii i/lub nie realizują jej, odsetek ten jest ponad dwukrotnie mniejszy (32 proc.). Wskazuje to na zależność pomiędzy posiadaniem i realizacją strategii rozwoju a kondycją finansową firmy. Stabilna sytuacja finansowa umożliwiająca rozwój nie musi oznaczać posiadania dużych rezerw finansowych. Wśród firm posiadających i realizujących strategię, 58 proc. deklaruje, że dysponuje środkami pozwalającymi na utrzymanie ciągłości funkcjonowania dłużej niż trzy miesiące. W grupie przedsiębiorstw bez jasno określonej strategii odsetek ten jest niższy i wynosi 47 proc. Część firm może pozytywnie oceniać swoją kondycję finansową ze względu na bieżące przychody, portfel zamówień, rentowność lub dostęp do finansowania, mimo że posiadane środki pozwoliłyby im utrzymać działalność tylko przez 1-3 miesiące.

Wyniki badania nie pozwalają jednoznacznie stwierdzić, czy strategia prowadzi do poprawy sytuacji finansowej, czy też lepsza kondycja ekonomiczna przedsiębiorstwa ułatwia tworzenie i realizację planów rozwojowych. Można jednak założyć, że mechanizmy te wzajemnie na siebie oddziałują. Firmy mające bardziej stabilną sytuację finansową mają większe możliwości planowania inwestycji, rozwoju nowych produktów, ekspansji na kolejne rynki oraz budowania rezerw na wypadek pogorszenia koniunktury. Z kolei jasno określona i realizowana strategia sprzyja lepszemu zarządzaniu ryzykiem, większej kontroli kosztów oraz bardziej efektywnemu wykorzystaniu dostępnych zasobów. Strategia może pełnić funkcję nie tylko planu rozwoju, ale także narzędzia budowania odporności przedsiębiorstwa. W warunkach, w których niepewność sytuacji gospodarczej stanowiła barierę dla ponad połowy badanych firm (58 proc.) takie podejście wpisuje się w koncepcję zdolności dynamicznych, zgodnie z którą przewagę budują firmy potrafiące integrować i rekonfigurować zasoby w odpowiedzi na zmiany otoczenia.

Aleksandra Wejt-Knyżewska