Tygodnik Gospodarczy 17/2024, 25 kwietnia 2024

Opublikowano: 25/04/2024

Spis treści

Czy mocny złoty jest niekorzystny dla eksporterów?

o 20,6 proc. umocniła się polska waluta od wybuchu pandemii po skorygowaniu o inflację

o 1,4 proc. wzrósł polski eksport mierzony w EUR w 2023 r. w porównaniu z 2022 r., mimo umocnienia waluty

Złoty osłabił się lekko w poprzednim tygodniu. Obserwowaliśmy również niewielką korektę na kursie. Złoty najpierw osłabił się o 10 gr – z 4,26 do 4,36 PLN za EUR, a w kolejnych dniach odrobił połowę straty – kurs wrócił poniżej poziomu 4,32 PLN za EUR. Powodem osłabienia były najprawdopodobniej gorsze nastroje na rynkach globalnych – napięcia na Bliskim Wschodzie oraz wyższa inflacja w USA. Pisaliśmy już, że złoty jest podatny na takie krótkookresowe wahania (link).

Mimo to polska waluta pozostaje mocna. Nawet po osłabieniu z zeszłego tygodnia PLN jest o 6,3 proc. mocniejszy względem EUR niż rok temu. Faktyczną siłę złotego lepiej obrazuje jednak tzw. kurs realny, czyli skorygowany o inflację. BIS wskazuje, że od wybuchu pandemii polska waluta umocniła się w ujęciu realnym o 20,6 proc. i jest obecnie najmocniejsza od 2008 r. Za mocnym złotym przemawiają głównie twarde fundamenty gospodarcze, tj. silny wzrost PKB, napływ bezpośrednich inwestycji zagranicznych oraz odblokowanie środków unijnych w ramach KPO.

Czy mocny kurs walutowy jest niekorzystny dla eksporterów? Tak sugeruje najbardziej schematyczne rozumowanie – silniejsza waluta oznacza, że towary z naszego kraju stają się droższe dla zagranicznych konsumentów. W konsekwencji powinni oni rzadziej kupować polskie produkty, a chętniej sięgać po zamienniki z innych państw. W rzeczywistości ta relacja jest dużo słabsza, niż się powszechnie uważa. Verela i Lovo (2016) przeprowadzili badanie dla Polski i wskazali, że:

a. Firmy są jednocześnie importerami komponentów oraz eksporterami produktów. Część straty na mniej opłacalnym eksporcie automatycznie kompensuje im odpowiednio tańszy import.

b. W branżach o większym zaawansowaniu technologicznym zakłady produkcyjne są połączone w ramach globalnych łańcuchów wartości. Zmiana dostawcy jest bardzo kosztowna albo wręcz niemożliwa.

c. Duże firmy mogą zabezpieczać ryzyko walutowe na rynku finansowym.

Verela i Lovo (2016) wnioskują, że umocnienie złotego osłabia przede wszystkim eksport z małych przedsiębiorstw, tj. o niskiej produktywności oraz słabo powiązanych z partnerami zagranicznymi. Z drugiej strony są to firmy o większym udziale polskiego kapitału. W przypadku firm, które importują co najmniej 30 proc. komponentów używanych w trakcie produkcji z zagranicy, efekt zmian kursu walutowego na eksport jest pomijalny. Podobne wnioski raportują m.in. Amiti i in. (2014) czy Hagemajer i in. (2020).

Na niewielki wpływ umocnienia złotego na eksport wskazują także dane o handlu. GUS podaje, że w 2023 r. polski eksport towarów mierzony w EUR oraz w wolumenie wzrósł o 1,4 proc., mimo najmocniejszego od 15 lat umocnienia waluty. Co więcej, najsłabszy eksport był do krajów borykających się ze szczególnie słabą koniunkturą, np. Czech. Polska zwiększyła eksport do Francji (o 8,4 proc. w EUR), Hiszpanii (o 8,3 proc.) czy USA (o 6,5 proc.).

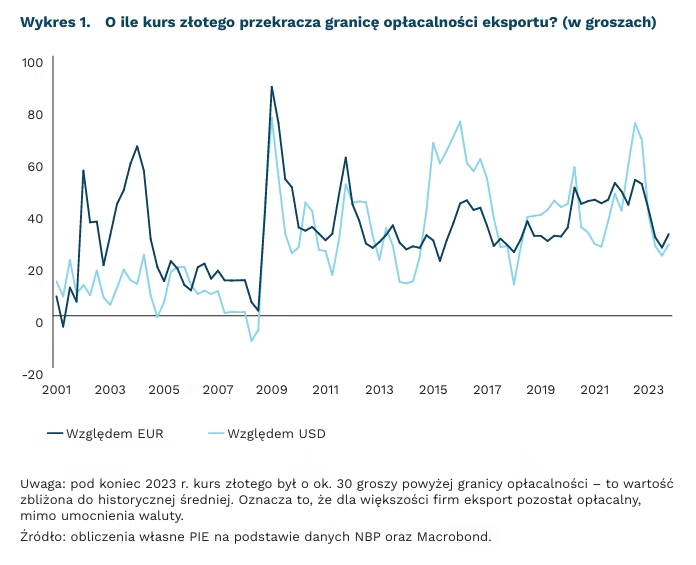

Ankieta NBP wskazuje, że polski eksport jest nadal opłacalny. Dane NBP sugerują, że pod koniec 2023 r. polski złoty był o ok. 30 groszy słabszy od poziomu, przy którym eksport przestaje się opłacać i jest to wartość zbliżona do historycznej średniej. Odsetek firm o nieopłacalnym eksporcie wzrósł do 13 proc. Natomiast nieopłacalny eksport odpowiada zaledwie za 2 proc. łącznych przychodów z eksportu i rośnie wolniej niż w poprzednich epizodach umocnienia waluty. Sądzimy, że zeszłoroczne umocnienie złotego dotknęło głównie małe firmy o prostym profilu produkcji i niskiej wartości dodanej, ale też większym udziale polskiego kapitału.

Marcin Klucznik

Polacy pozytywnie oceniają pracę w zespole z cudzoziemcem

1,14 mln ubezpieczonych cudzoziemców było w Polsce na koniec marca 2024 r.

30 proc. badanych Polaków pracowało z cudzoziemcem w ostatnich trzech latach

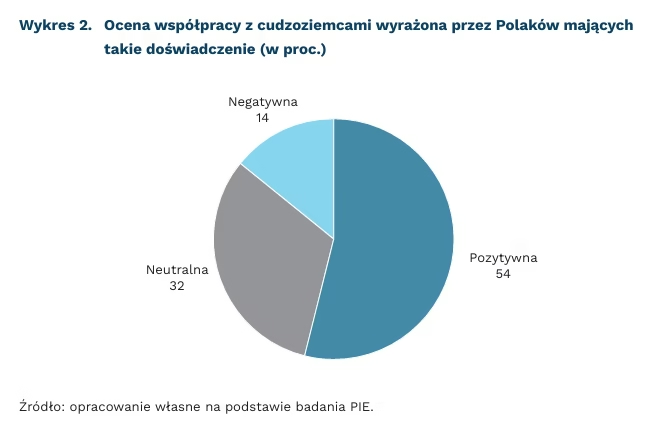

54 proc. ankietowanych oceniło pracę w zespole z cudzoziemcem jako dobrą lub bardzo dobrą

W Polsce pracodawcy jako jedną z głównych barier prowadzenia biznesu wskazują niedostępność pracowników. Z badań PIE w ramach Miesięcznego Indeksu Koniunktury (MIK) wynika, że problem niedostępności pracowników był szczególnie odczuwalny w 2023 r., w którym około połowa badanych przedsiębiorstw sygnalizowała kłopoty z dostępnością pracowników. Od stycznia do kwietnia 2024 r. na niedostępność pracowników jako barierę silnie utrudniającą działalność wskazuje co trzecie przedsiębiorstwo. Odpowiedzią na deficyty kadrowe na rynku pracy staje się, oprócz aktywizacji zawodowej Polaków, zatrudnianie cudzoziemców.

Na koniec marca 2024 r. liczba cudzoziemców zgłoszonych do ubezpieczenia wyniosła 1,14 mln osób. To wzrost o 6 proc. w porównaniu z marcem 2023 r. Według szacunków, na koniec 2023 r. cudzoziemcy zgłoszeni do ubezpieczenia stanowili 7 proc. ubezpieczonych w Polsce. W 2012 r. było to tylko 0,6 proc. – jak podaje Portal Statystyczny ZUS. Wśród cudzoziemców na polskim rynku pracy największą część (67 proc.) stanowią obywatele Ukrainy, 12 proc. to Białorusini, po 2 proc. obywatele Gruzji i Indii, a 17 proc. osoby z innych krajów.

W 2023 r. wydano w Polsce 1,92 mln dokumentów umożliwiających zatrudnienie cudzoziemców z państw trzecich (spoza Unii Europejskiej oraz Europejskiego Obszaru Gospodarczego), przy czym liczba wydanych dokumentów legalizujących zatrudnienie nie jest tożsama z liczbą cudzoziemców, którzy pracują w Polsce. Jedna osoba może kilka razy występować w statystykach, jeżeli zmieniała pracę, a posiadanie zezwolenia na pracę nie oznacza, że jest ona wykonywana.

30 proc. Polaków miało doświadczenie pracy w zespole z cudzoziemcami w ostatnich trzech latach – wynika z badań PIE przeprowadzonych na początku kwietnia na próbie 1000 dorosłych Polaków. Na doświadczenie takie wskazało 47 proc. osób o statusie przedsiębiorcy i 36 proc. pracujących, a także blisko 1/3 ankietowanych z dużych miast i 27 proc. z terenów wiejskich.

Ponad połowa badanych (54 proc.) pozytywnie oceniła współpracę w zespole z cudzoziemcem. Prawie 1/3 uznała ją za neutralną, a 14 proc. ankietowanych Polaków negatywnie oceniło doświadczenie współpracy w zespole z cudzoziemcem.

Pozytywne doświadczenia Polaków we współpracy z cudzoziemcami mogą stanowić ważny czynnik w przełamywaniu w społeczeństwie różnych obaw związanych z zatrudnianiem cudzoziemców z państw trzecich (spoza Unii Europejskiej oraz Europejskiego Obszaru Gospodarczego), którzy posiadają kwalifikacje potrzebne na polskim rynku pracy. Dobre relacje w miejscu pracy to również zachęta dla cudzoziemców do pozostania na dłużej w naszym kraju.

Urszula Kłosiewicz-Górecka

Greenwashing w sektorze finansowym ma się dobrze

40 proc. wynosi udział globalnej wartości aktywów będących w posiadaniu banków zrzeszonych w Net Zero Banking Alliance (NZBA)

15 proc. obligacji zrównoważonych (Sustainable-Linked Bonds) spełnia kryteria redukcji emisji CO₂ zgodnie z porozumieniem paryskim

Instytucje finansowe mierzą się ze szczególnie dużą presją interesariuszy dotyczącą ich większego zaangażowania w transformację gospodarki w kierunku zerowej emisyjności. Od banków wymaga się w szczególności zmniejszenia akcji kredytowych dla firm działających w sektorach wysokoemisyjnych. Jedną z odpowiedzi sektora finansowego na tak rozumianą presję jest dobrowolna inicjatywa Net Zero Banking Alliance (NZBA). Skupia ona banki z całego świata, które zobowiązały się do dostosowania swoich portfeli pożyczkowych i inwestycyjnych do celów neutralności węglowej do 2050 r. NZBA liczy 138 banków z 44 krajów, które wspólnie odpowiadają za 40 proc. globalnej wartości aktywów sektora bankowego oraz ponad 60 proc. wszystkich kredytów bankowych udzielanych w Europie. Od powstania NZBA w kwietniu 2021 r. średni rating ESG[1] banków w niej zrzeszonych wzrósł od 6,3 pkt. do 7 pkt. na skali 10-punktowej. Oznacza to, że przyjęcie przez banki dobrowolnych zobowiązań redukcji emisyjności portfela przekłada się na wymierne korzyści wizerunkowe dla banków zrzeszonych w NZBA.

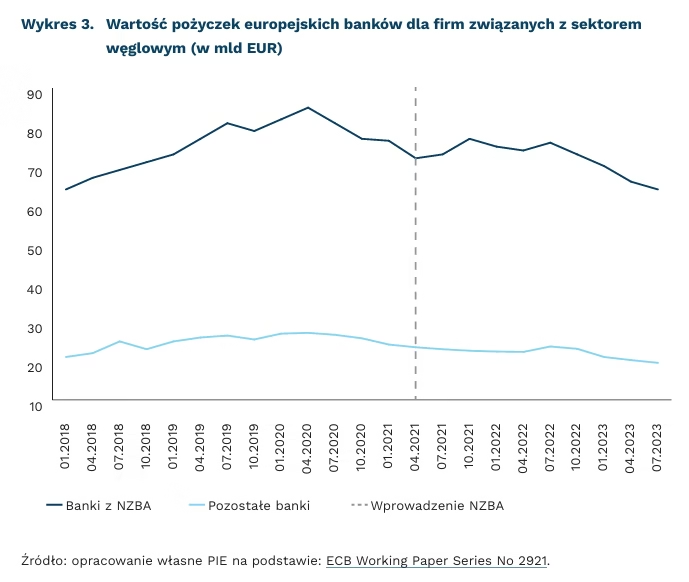

Nie widać jednak istotnej różnicy pomiędzy wartością pożyczek dla firm z sektora węglowego udzielanych przez banki należące do NZBA a tymi, które nie należą do NZBA. Jak sugerują naukowcy z Europejskiego Banku Centralnego, banki należące do NZBA zmniejszyły pożyczki dla niektórych nieekologicznych sektorów o około 20 proc. Jednak podobny spadek wartości pożyczek dla wysokoemisyjnych sektorów miał miejsce w przypadku banków nienależących do NZBA. Banki należące do NZBA nie przestały również inwestować w sektory związane z wydobyciem węgla.

Eksperci EBC wskazują, że dobrowolne zobowiązania klimatyczne banków nie wpływają znacząco na osiągnięcie celów dekarbonizacyjnych. Autorzy badania twierdzą również, że banki zrzeszone w NZBA nie zwiększają oprocentowania kredytów dla swoich wysokoemisyjnych klientów. Firmy pozyskujące finansowanie od banków przynależących do NZBA nie są również bardziej skłonne do ustanawiania własnych celów dekarbonizacyjnych. Badanie EBC wskazuje więc na ograniczone prośrodowiskowe efekty dobrowolnych inicjatyw typu NBZA.

Brak założonych prośrodowiskowych efektów został ostatnio potwierdzony na rynku zrównoważonych obligacji. Według raportu Climate Bonds Initiave, aż 86 proc. z 768 obligacji związanych ze zrównoważonym rozwojem wyemitowanych od 2018 r. do listopada 2023 r. na łączną kwotę 280 mld USD nie jest zgodnych z globalnymi celami klimatycznymi. Oznacza to, że zaledwie w przypadku 14 proc. obligacji wyemitowanych pod szyldem „zrównoważonych” możemy mieć pewność ich pozytywnego wpływu na środowisko naturalne i ład społeczny.

Tomasz Mądry

Czwarty stopień oczyszczania ścieków to mniej mikroplastiku, ale i wyzwanie inwestycyjne

5 gramów mikroplastiku trafia tygodniowo do organizmu przeciętnego obywatela UE

3,7 mld EUR rocznie ma kosztować wdrożenie zrewidowanej dyrektywy ściekowej w UE

o 19 proc. niższe niż średnia UE będą koszty wdrożenia dyrektywy ściekowej w Polsce

W ramach obecnie procedowanej rewizji tzw. dyrektywy ściekowej Parlament Europejski w kwietniu 2024 r. zatwierdził nowe przepisy, uzgodnione z Radą UE, w zakresie zbierania, oczyszczania i odprowadzania ścieków komunalnych. Dyrektywa wprowadzi obowiązek biologicznego oczyszczania ścieków w aglomeracjach powyżej 1 tys. RLM[2] i usuwania biogennych związków azotu i fosforu w ramach trzeciego stopnia oczyszczania (od 2039 r. dla 150 tys. RLM, od 2045 r. od 10 tys. RLM). Jedną z istotnych zmian z perspektywy Polski będzie wprowadzenie od 2045 r. obowiązku czwartego stopnia oczyszczania (tj. usuwania mikrozanieczyszczeń) dla aglomeracji powyżej 150 tys. RLM. Aglomeracje powyżej 10 tys. RLM powinny przeprowadzić oceny ryzyka w tym obszarze. Obecnie 92 proc. toksycznych mikrozanieczyszczeń wykrytych w ściekach na terenie UE pochodzi z leków lub kosmetyków. Nowe przepisy dyrektywy będą realizować zasadę „zanieczyszczający płaci”, co zobowiąże producentów leków i kosmetyków do udziału w kosztach oczyszczania czwartego stopnia.

Mikrozanieczyszczenia są szkodliwe zarówno dla środowiska, jak i zdrowia ludzkiego. Przykładem mikrozanieczyszczeń są, obok hormonów i pestycydów, mikroplastiki. Według szacunków Europejskiego Banku Inwestycyjnego, średnio 5 gramów mikroplastików trafia tygodniowo do organizmu przeciętnego Europejczyka. Występowanie mikrozanieczyszczeń w systemach wodnych zostało w badaniach powiązane z licznymi negatywnymi skutkami dla zdrowia, np. zaburzeniami hormonalnymi lub nieskutecznością leczenia antybiotykami.

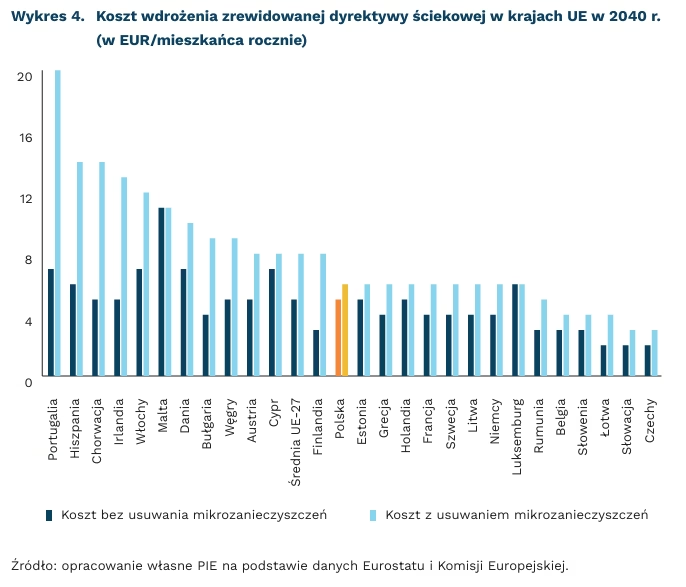

Koszty dla Polski wynikające z nowych przepisów są szacowane przez Komisję na 232 mln EUR rocznie. W przeliczeniu na mieszkańca to 19 proc. mniej niż średnia UE. Dobry wynik Polski na tle UE wynika z dynamicznej modernizacji i budowy nowych oczyszczalni ścieków w latach 2004-2020. Z 3260 oczyszczalni 25 proc. usuwało związki azotu i fosforu w ramach trzeciego stopnia oczyszczania. Obowiązek czwartego stopnia oczyszczania ścieków obejmie 36 polskich aglomeracji powyżej 150 tys. RLM, zamieszkanych przez ponad 10 mln osób (i 14 mln RLM). Będzie to oznaczać konieczność modernizacji oczyszczalni do 2045 r., co może stanowić impuls do rozwoju branż oferujących technologie w tym obszarze.

2. Równoważna Liczba Mieszkańców (RLM) – jednostka wyrażająca średni potencjalny ładunek zanieczyszczeń wody powodowany przez jedną osobę na dzień. Wskaźnik ten jest stosowany do porównywania strumieni ścieków generowanych przez aglomeracje miejskie.

Kamil Lipiński, Marianna Sobkiewicz

Powrót amerykańskich sankcji na Wenezuelę nie wpłynie na reżim Maduro

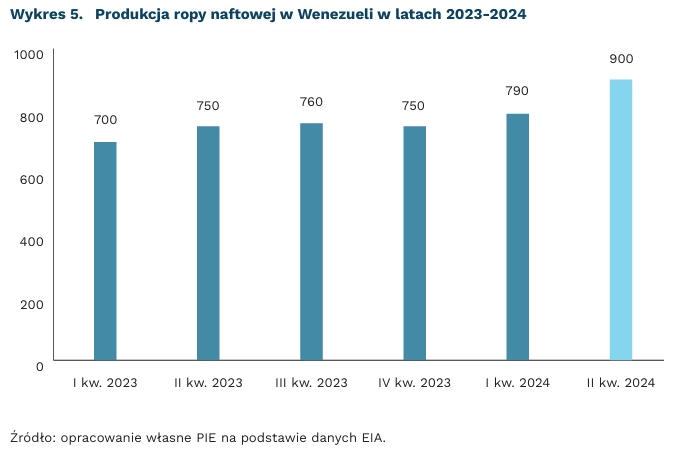

z ok. 3 mln do 750 tys. b/d spadła produkcja ropy naftowej w Wenezueli między 2013 r. a 2023 r.

do ok. 900 tys. b/d jest możliwe zwiększenie produkcji ropy naftowej w Wenezueli do końca 2024 r.

68 proc. wenezuelskiej ropy naftowej eksportowano do Chin w 2023 r.

Stany Zjednoczone przywróciły 18 kwietnia sankcje wobec Wenezueli, poluzowane w październiku 2023 r. Jest to reakcja na Porozumienie z Barbados pomiędzy rządem Maduro a opozycyjną Demokratyczną Platformą Unitarną. Zgodnie z jesiennymi ustaleniami sankcje miały zostać bezterminowo zniesione pod warunkiem przeprowadzenia w 2024 r. demokratycznych wyborów w Wenezueli. Termin wyborów został wprawdzie wyznaczony na 28 lipca br., jednak najpoważniejsi kontrkandydaci Nicolasa Maduro – przede wszystkim Maria Corina Machado, która zdobyła w prawyborach 92 proc. poparcia – nie zostali dopuszczeni do tych wyborów. Z tego względu wygasła podpisana na półroczny okres próbny amerykańska Licencja 44 zezwalająca Wenezueli m.in. na sprzedaż ropy naftowej w USA oraz otwierająca rynki Europy i innych państw, które również uczestniczą w sankcjonowaniu rządu Maduro. Obecnie obowiązuje Licencja 44a, zgodnie z którą firmy działające w Wenezueli mają 45 dni na wycofanie się z tego kraju. Pozostawiono jednak

możliwość rozpatrzenia zgody dla przedsiębiorstw, które złożą w tym czasie odpowiedni wniosek. Ponadto, z tych zmian wyłączone są przedsiębiorstwa, które w 2022 r. otrzymały zgodę na dostawy ropy z Wenezueli. Jest to m.in. amerykański Chevron oraz europejskie Eni SpA i Repsol SA.

Cofnięcie półrocznej zgody na handel z Wenezuelą będzie miało niewielki wpływ na światowe rynki. Sama zgoda nie spowodowała wzrostu podaży ropy na świecie ze względu na spadek potencjału wydobywczego Wenezueli od czasu przejęcia władzy przez Maduro w 2014 r. Możliwości wydobywcze spadły z ok. 3 mln baryłek dziennie (b/d) w 2013 r. do 750 tys. b/d w 2023 r. Jednak w najgorszym 2021 r. wydobycie było na poziomie 636 tys. b/d. Przyczyną jest trwający od dziesięciu lat niedobór kapitału i brak regularnej konserwacji infrastruktury – przykładowo z ponad 200 platform wydobywczych w zatoce Maracaibo zostało mniej niż 5. Po silnych interwencjach rządu Maduro brakuje też wykwalifikowanej kadry i dobrze funkcjonującego otoczenia legislacyjnego (szczególnie po likwidacji Ministerstwa Ropy Naftowej).

Szacowane przez EIA zwiększenie mocy produkcyjnych Wenezueli do ok. 900 tys. b/d do końca 2024 r. nadal jest możliwe, gdyż będzie głównie generowane przez firmy, których sankcje nie będą dotyczyły. Już w I kwartale 2024 r. wydobycie ropy wyniosło 790 tys. b/d. W 2023 r. Chevron zwiększył produkcję do 135 tys. b/d, a do końca 2024 r. planuje dojść do 200 tys. b/d. Pozostałe firmy, których nie dotyczą nowe zasady – Eni, Repsol – również zwiększają swoją produkcję. Jedyną większą firmą spoza listy jest na razie Maurel&Prom, która w 2023 r. zainwestowała w Wenezueli 538 mln USD (dane fDi Markets).

Chiny nie zawiesiły importu wenezuelskiej ropy po nałożeniu amerykańskich sankcji w 2019 r. W rezultacie 68 proc. wenezuelskiej ropy naftowej w 2023 r. trafiło do Chin, a 23 proc. do USA. W obu przypadkach sprzedaż tego towaru służy do spłaty zadłużenia wobec tych państw. Najważniejsza wenezuelska firma wydobywcza PDVSA nie ma nadal środków koniecznych do odbudowy swojego potencjału, a kraj pozostaje zależny od inwestycji zagranicznych.

Katarzyna Sierocińska

Niejasna przyszłość VR

ponad 10 lat minęło od momentu zakupu Oculusa przez Meta za 2 mld USD

25,11 mld USD wynosiła wycena rynku VR w 2023 r.

244,84 mld USD może wynosić, według przewidywań, wartość rynku VR do 2032 r.

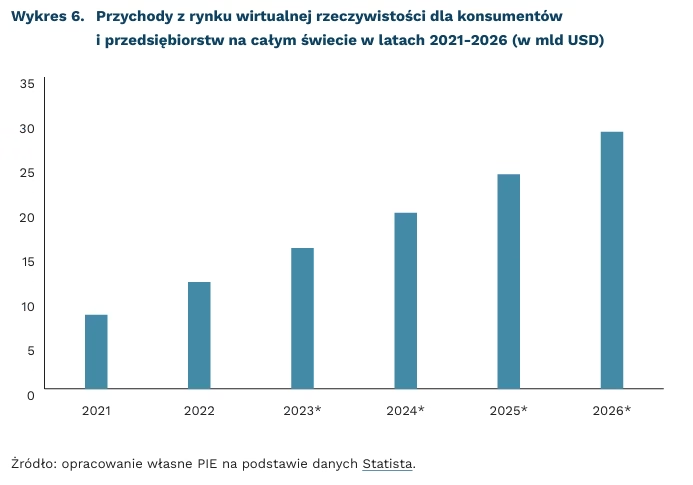

Ponad 40 lat minęło od momentu powstania pierwszych produktów VR (virtual reality – wirtualnej rzeczywistości). Przez ten czas widzieliśmy premierę Google Glasses, Meta Quest Pro, PlayStation VR, a niedawno także Vision Pro od Apple. Jednak mimo znaczących inwestycji największych gigantów technologicznych i rozwoju w tym obszarze, VR nadal pozostaje bardziej drogim gadżetem niż nieodłączną częścią życia. Prognozy są jednak optymistyczne i przewidują w najbliższych latach nawet 28-proc. skumulowany roczny wskaźnik wzrostu i zwiększenie wartości na rynku ponad dziesięciokrotnie w ciągu 10 lat. Wartość rynku zwiększy się z 25,11 mld USD w 2023 r do 244,84 mld USD w 2032 r.

Najczęściej używanym sprzętem VR jest HMD (Head-Mounted Display) – segment urządzeń z wyświetlaczem montowanym na głowie. Urządzenia HMD są wykorzystywane często w procesach szkoleniowych, w różnych branżach, jak lotnictwo, inżynieria, wojsko i medycyna, a także w przemyśle filmowym jako kino dostarczające realnych wrażeń. W 2022 r. HMD odnotował największy udział w przychodach na poziomie 61,9 proc. i prawdopodobnie utrzyma pozycję lidera przez kolejnych kilka lat. Jednak to GTD (Gesture-Tracking Device) – segment urządzeń do śledzenia gestów – będzie rozwijał się najszybciej (w prognozach osiąga CAGR wielkości niemal 30 proc.). Urządzenia GTD pełnią znaczącą rolę w gamingu, odwzorowując ruchy użytkownika w grze, jak i w medycynie do rozpoznawania ruchów pacjentów z niepełnosprawnością ruchową czy do tłumaczenia języka migowego.

Chociaż technologia VR rozwija się w szybkim tempie, pod dużym znakiem zapytania stoi gotowość społeczeństwa na takie rozwiązania. Na podstawie badania przeprowadzonego na początku tego roku przez security.org, szacuje się, że 53 mln dorosłych Amerykanów posiada obecnie system VR, a 8 proc. osób niebędących jego właścicielami stwierdziło, że prawdopodobnie zakupi go w najbliższych sześciu miesiącach. Może to przełożyć się na dodatkowe 14 mln nowych klientów, co stanowi 21-proc. wzrost na rynku amerykańskim. Jednak tylko jeden na trzech Amerykanów wierzy, że VR będzie miała pozytywny wpływ na społeczeństwo. Chociaż według raportu większość Amerykanów nie jest poważnie zaniepokojona bezpieczeństwem i prywatnością technologii VR, to wielu z nich szczególnie niepokoi śledzenie ich danych biometrycznych. Dlatego obok rozwoju technologicznego VR, warto pamiętać o wiążącej się z tym potrzebie przygotowania na ryzyko w obszarze prywatności, przechowywania danych, wpływu na relacje społeczne czy procesy myślowe.

Karolina Korgul

Kobiety chcą mieć więcej dzieci – luka dzietności w Polsce i na świecie

270 mln wynosi luka dzietności na świecie szacowana dla kobiet, które weszły w wiek rozrodczy w 2010 r.

30 proc. Polaków poniżej 40. roku życia deklaruje, że ich potrzeby prokreacyjne są zaspokojone

57 proc. Polaków poniżej 40. roku życia deklaruje, że ma mniej dzieci niż by chciało

W debacie publicznej (i eksperckiej) dotyczącej dzietności, zwłaszcza w kontekście starzejących się społeczeństw, mówi się zwykle o jej niepokojąco niskim poziomie, niepozwalającym na zastępowalność pokoleń i wynikającymi z tego licznymi problemami dla finansów publicznych i obciążeniami młodszych pokoleń wydatkami na potrzeby starszych. Problem niskiej dzietności sprowadza się często do malejących motywacji i chęci młodych ludzi do posiadania dzieci. Tymczasem w ostatnich latach badacze amerykańscy zwrócili uwagę na nieznany dotąd szerzej problem luki w dzietności rozumiany jako różnica między faktyczną dzietnością a liczbą dzieci, które kobiety w wieku rozrodczym chciałyby mieć.

Analiza amerykańskiego Institute for Family Studies – ograniczona w swojej skali dostępnością międzynarodowych danych o preferencjach prokreacyjnych kobiet – pokazuje, że większość kobiet na świecie, nie tylko w Europie i Ameryce Północnej, nie osiąga pożądanego przez nie poziomu dzietności, tzn. rodzą mniej dzieci niż chciałyby mieć. Autor badania, w uproszczonym języku ekonomii, stwierdza, że popyt na dzieci jest większy niż ich podaż – i to w perspektywie samych kobiet, a nie szeroko pojętych potrzeb demograficzno-gospodarczych.

Proste mnożenie oszacowanej luki dzietności przez liczbę kobiet w wieku rozrodczym pokazuje, że dla kobiet, które weszły w wiek rozrodczy w 2010 r. w badanych krajach luka dzietności wynosi 270 mln, czyli między 6 a 10 mln rocznie. Według danych IFS, Polska należy do niechlubnej czołówki krajów, w której luka dzietności jest największa, obok Łotwy, Estonii i Grecji w Europie, Japonii i Korei Płd. w Azji i nawet niektórych krajów afrykańskich (Niger, Czad).

W badaniu CBOS porównanie preferowanej i faktycznej liczby Polaków mających dzieci wynika, że tylko 30 proc. badanych do 40. roku życia ma zaspokojone potrzeby prokreacyjne (tj. ma dokładnie tyle dzieci, ile chciałoby mieć – łącznie z niemającymi dzieci), 57 proc. ma mniej dzieci, niż by chciało, a zaledwie 1 proc. ma więcej, niż zamierzał.

Problem luki w dzietności szczegółowo przeanalizowali chińscy badacze, którzy skonstruowali społeczno-psychologiczny model dzietności rozumianej jako skutek intencjonalnego zachowania. W modelu tym faktyczna dzietność jest wynikiem osobistych preferencji i możliwości ich realizacji w danym społeczeństwie. Badacze przeanalizowali dane z lat 1990-2019 dla 65 krajów i pokazują, że możliwość zaspokojenia potrzeb prokreacyjnych, tzn. posiadania faktycznie pożądanej liczby dzieci, jest negatywnie skorelowane z szeregiem wskaźników społeczno-ekonomicznych: PKB per capita, HDI (human development

Agnieszka Wincewicz-Price