Tygodnik Gospodarczy 19/2024, 9 maja 2024

Opublikowano: 09/05/2024

Spis treści

Ponad połowa tegorocznych maturzystów planuje jednocześnie studiować i pracować

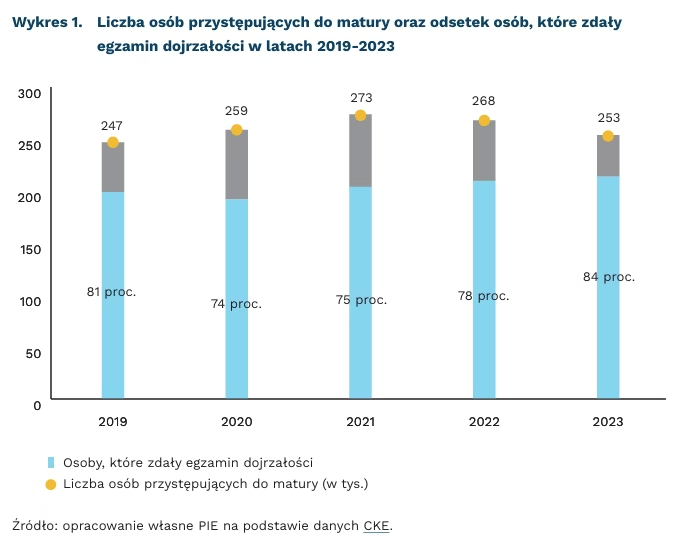

263 tys. tegorocznych absolwentów szkół średnich przystąpi do matury

58 proc. uczniów klas maturalnych w liceach ogólnokształcących planuje kontynuować naukę i pracować

6 proc. absolwentów liceów ogólnokształcących nie zamierza kontynuować nauki i chce podjąć pracę

Przystąpienie do matury zadeklarowało 263 tys. tegorocznych absolwentów liceów ogólnokształcących, techników i szkół branżowych II stopnia – podaje Centralna Komisja Edukacyjna. Wśród nich 275 osób to obywatele Ukrainy. Do matury przystąpią też absolwenci poprzednich lat, którzy wcześniej nie podchodzili do egzaminu, nie zdali matury, chcą zdać egzamin z nowego przedmiotu bądź poprawić wyniki. Ogółem w 2024 r. przeprowadzonych zostanie ok. 557 tys. egzaminów w części ustnej oraz ok. 1,406 mln egzaminów w części pisemnej. W 2023 r. do matury przystąpiło nieco ponad 253 tys. abiturientów. Wśród nich 84 proc. uzyskało pozytywny wynik egzaminu dojrzałości.

W 2024 r. 37 proc. maturzystów przystąpi tylko do jednego egzaminu z przedmiotu na poziomie rozszerzonym. Blisko co trzeci absolwent zdecydował się na dwa egzaminy rozszerzone (31 proc.), a zdawanie trzech zadeklarowało 24 proc. uczniów ostatnich klas szkół ponadpodstawowych. Tegoroczni maturzyści najczęściej jako przedmioty dodatkowe wybierali: język angielski (70 proc. absolwentów 2024 r.), matematykę (28 proc.) oraz geografię (24 proc.). Przedmioty te cieszyły się również największą popularnością we wcześniejszych latach (oprócz 2021 r., w którym więcej absolwentów wybrało język polski niż geografię).

Ponad połowa uczniów ostatnich klas liceów (58 proc.) oraz techników (51 proc.) po ukończeniu szkoły planuje jednocześnie kontynuować naukę oraz pracować – wynika z badania NASK zrealizowanego we wrześniu i październiku 2023 r. Co trzeci uczeń ostatniej klasy technikum planuje podjąć pracę i nie kontynuować edukacji. Na taki krok zdecyduje się tylko 6 proc. absolwentów liceów. Kontynowanie nauki, bez podejmowania pracy, planuje 36 proc. maturzystów liceów oraz 14 proc. tegorocznych absolwentów techników. Absolwenci liceum najczęściej planują studiować: psychologię (22 proc.), medycynę (16 proc.) oraz filologię (10 proc.). Wśród maturzystów z techników najczęściej planowanymi kierunkami są: informatyka (20 proc.), psychologia (16 proc.) oraz zarządzanie (11 proc.).

Łączenie nauki i pracy przekłada się na szybsze zatrudnienie i na wyższe wynagrodzenia absolwentów uczelni wyższych – wynika z raportu PIE pt. Akademickość polskich miast (II). Połowa absolwentów wiodących polskich uczelni zdobywała doświadczenie zawodowe przed uzyskaniem dyplomu. Jest to zgodne z obserwacjami dotyczącymi planów na przyszłość tegorocznych maturzystów. Doświadczenie zawodowe jest cenione przez pracodawców i przekłada się na lepsze oferty pracy oraz wyższe wynagrodzenie.

Aleksandra Wejt-Knyżewska

Mężczyźni rzadziej niż kobiety korzystają z urlopów rodzicielskich, bo częściej prowadzą własne firmy

ok. 6 mężczyzn na 100 kobiet skorzystało z urlopów rodzicielskich w 2023 r.

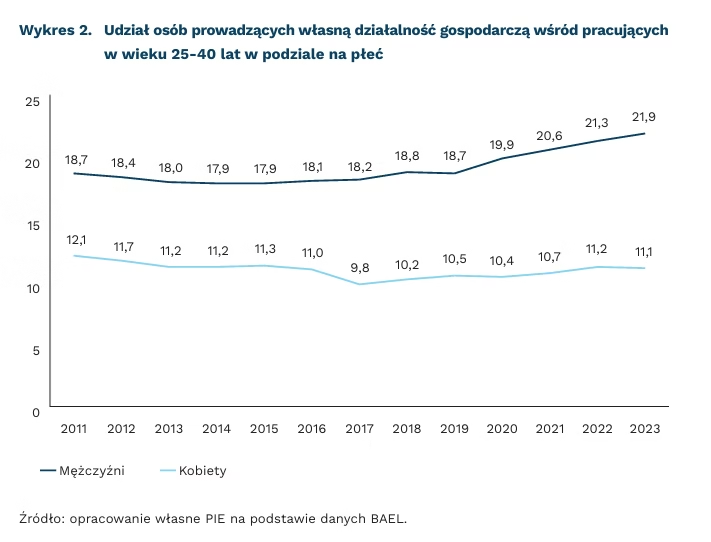

21,9 proc. pracujących mężczyzn w wieku 25-40 lat prowadziło własną działalność gospodarczą (2023 r.)

11,1 proc. wyniósł ten odsetek wśród kobiet

Minął rok odkąd w Polsce funkcjonuje zmodyfikowana formuła urlopów przeznaczonych dla rodziców po narodzinach dziecka. W kwietniu 2023 r. ojcowie zyskali indywidualne prawo do urlopu rodzicielskiego, niezależne od uprawnień matki dziecka (wcześniej jedyną możliwością wzięcia urlopu przez mężczyznę było przekazanie mu go przez kobietę). Został też wprowadzony dodatkowy 9-tygodniowy nieprzenaszalny urlop rodzicielski dla „drugiego rodzica” (czyli zazwyczaj ojca – jako „pierwszy rodzic” rozumiany jest ten, który pobiera większość urlopu rodzicielskiego, a zazwyczaj jest to matka). Zmiany te miały ułatwić mężczyznom decyzję o przerwaniu pracy na czas opieki nad dzieckiem, a w konsekwencji – wspierać równość kobiet i mężczyzn na rynku pracy.

Po tych zmianach popularność urlopów rodzicielskich wśród ojców wzrosła, ale nadal jest dość mała. W 2022 r. na 100 kobiet korzystających z urlopu rodzicielskiego przypadał tylko 1 mężczyzna. W 2023 r. było to ok. 6 mężczyzn. Wśród przyczyn niedecydowania się mężczyzn na urlopy związane z opieką nad dziećmi wymienia się przede wszystkim czynniki kulturowe oraz finansowe. Te pierwsze wynikają ze stereotypów dotyczących ról płciowych. Drugie wiążą się z tym, że mężczyźni często zarabiają więcej niż kobiety, zatem korzystanie przez nich z urlopu rodzicielskiego jest mniej opłacalne.

Warto też zauważyć, że mężczyźni częściej niż kobiety prowadzą własną działalność gospodarczą. Dla grupy wiekowej, w której narodziny dziecka są najbardziej powszechne (25-40 lat), odsetek prowadzących własną firmę wśród pracujących jest ok. 2 razy wyższy dla mężczyzn niż dla kobiet. W 2023 r. wyniósł on 21,9 proc. wśród mężczyzn i 11,1 proc. wśród kobiet. We wcześniejszych latach wśród kobiet utrzymywał się na zbliżonym poziomie, podczas gdy wśród mężczyzn był trend rosnący – z poziomu 18,7 proc. w 2019 r.

W przypadku prowadzenia własnej działalności nie ma możliwości skorzystania z urlopu rodzicielskiego jak to ma miejsce przy umowie o pracę. Można pobierać zasiłek odpowiadający urlopowi rodzicielskiemu, ale tylko pod warunkiem wcześniejszego opłacania dobrowolnych składek na ubezpieczenie chorobowe (i proporcjonalnie do ich zadeklarowanego poziomu).

Zależność ze względu na płeć między korzystaniem z urlopów rodzicielskich a prowadzeniem własnej firmy działa w dwie strony. Mężczyźni rzadziej korzystają z tych urlopów, bo częściej prowadzą działalności gospodarcze. A kobiety rzadziej decydują się na prowadzenie firmy, bo częściej z góry planują swoją ścieżkę zawodową tak, by była łatwiejsza do pogodzenia z opieką nad dziećmi.

Aneta Kiełczewska

Najgorszy wynik Gazpromu od 25 lat

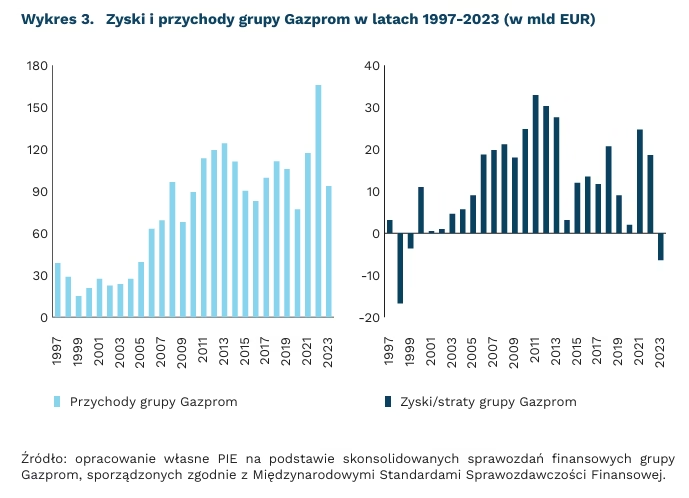

6,4 mld EUR wyniosła wartość strat netto grupy Gazprom w 2023 r.

o 44 proc. spadła wartość przychodów grupy Gazprom w 2023 r. w porównaniu z 2022 r.

w 1999 r. grupa Gazprom ostatni raz wykazywała stratę

583 mld RUB, czyli równowartość 6,4 mld EUR, wyniosły straty netto Gazpromu – według przedstawionego przez grupę sprawozdania finansowego za 2023 r. To pierwszy zaraportowany przez grupę ujemny wynik od 1999 r. Przychody spółki spadły o 27 proc. w RUB, a o 44 proc. spadła ich wartość w EUR. Wynik Gazpromu był w 2023 r. gorszy niż w roku nielegalnej aneksji Krymu (w 2014 r. zysk wyniósł 3,1 mld EUR) i apogeum pandemii COVID-19 w 2020 r. (zysk 2,0 mld EUR). Przyczyną najgorszego wyniku grupy od czasów rosyjskiego kryzysu finansowego w 1998 r. był ponad 2,5-krotny spadek zagranicznej sprzedaży gazu, której udział w przychodach grupy spadł z 63 proc. do 33 proc. Grupa Gazprom po raz pierwszy w swojej historii wykazała większe przychody ze sprzedaży ropy naftowej i produktów ropopochodnych (4112 mld RUB, czyli ok. 45,04 mld EUR) niż gazu (4103 mld RUB, czyli ok. 44,94 mld EUR). Grupa, wielokrotnie wykorzystywana przez władze Rosji do energetycznego szantażu, od 2011 r. stopniowo wykazuje coraz niższą rentowność. Choć rosyjski gaz ziemny wciąż nie jest objęty unijnymi sankcjami, skutki wstrzymania dostaw do UE w ramach tzw. dekretu rublowego stają się dla Rosji coraz bardziej dotkliwe.

Rosyjscy analitycy z Instytutu Energetyki i Finansów podkreślają, że podyktowany czynnikami politycznymi „zwrot na wschód” w rosyjskiej polityce gazowej pozostanie iluzją, ponieważ Chiny importują znacznie mniej gazu niż UE i po niższej cenie. Według danych chińskiej służby celnej, szacunkowa cena gazu dostarczanego przez Rosję gazociągami w 2023 r. wynosiła ok. 26 EUR/MWh, czyli 37 proc. mniej od średniej na holenderskim TTF. Działo się tak mimo wyraźnego spadku cen gazu w UE, w której ceny były 3-krotnie niższe niż w 2022 r. Dodatkowymi wyzwaniami dla chińsko-rosyjskiej współpracy są opóźnienia w budowie infrastruktury przesyłowej oraz niechęć Chin, dywersyfikujących łańcuchy dostaw, do uzależniania się od rosyjskiego gazu.

Rok 2024 może być dla Gazpromu jeszcze trudniejszy. W I kwartale 2024 r. grupa Gazprom odnotowała już 450 mld RUB strat (ok. 4,5 mld EUR), ponad 4-krotnie więcej niż w I kwartale 2023 r. Zobowiązania krótkookresowe spółki (4532 mld RUB) pod koniec 2023 r. były zbliżone do wartości jej aktywów obrotowych (4781 mld RUB). Sytuację całego rosyjskiego sektora gazowego może także pogorszyć 14. pakiet unijnych sankcji, zakazujących reeksportu rosyjskiego LNG z UE, stanowiącego około 25 proc. eksportu rosyjskiego LNG do UE. Ograniczy to możliwości inwestycyjne rosyjskich spółek w nowe projekty, jak np. Arctic LNG 2, zmniejszając – choć nie całkowicie – dochody ze sprzedaży gazu do UE finansujące rosyjską agresję na Ukrainę.

Kamil Lipiński

Obniżki stóp w USA odsunięte w czasie

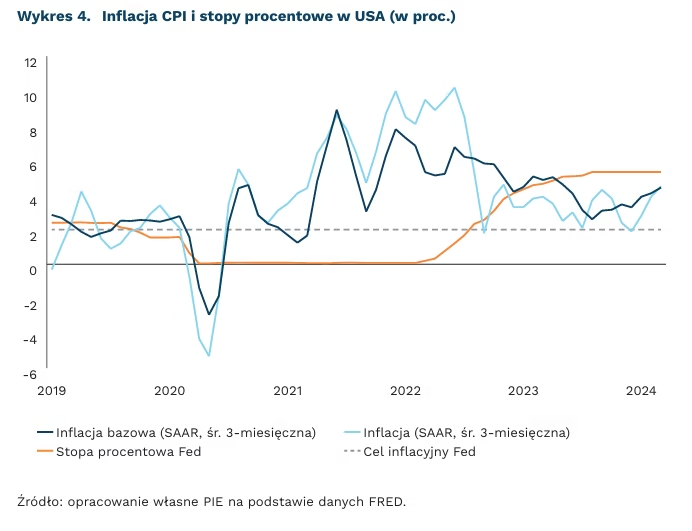

5,25-5,50 proc. wynosi główna stopa procentowa Fed

3,8 proc. wyniosła inflacja bazowa CPI w USA w marcu br. (r/r)

3,9 proc. wyniosła stopa bezrobocia w USA w marcu br.

Rezerwa Federalna (Fed) wstrzymuje się z obniżką stóp. Podczas majowego posiedzenia Federalny Komitet do spraw Operacji Otwartego Rynku (FOMC) pozostawił główną stopę w przedziale 5,25-5,50 proc. System Rezerwy Federalnej postrzega taką politykę pieniężną jako restrykcyjną i zapewniającą dobry balans między obiema stronami ich mandatu – obniżaniem inflacji oraz dbaniem o pełne zatrudnienie.

Następnym ruchem FOMC będzie obniżka, ale trzeba będzie na nią poczekać do jesieni. Prezes Fed – Jerome Powell – wykluczył możliwość podwyższania stóp procentowych. Najbliższe posiedzenie nie przyniesie także obniżki. Komunikat po majowej decyzji wskazuje, że Fed nie rozpocznie luzowania polityki pieniężnej do czasu aż zyska pewność, że inflacja zbiega do celu 2 proc. Jednocześnie FOMC zapowiedział, że spowolni tempo zacieśniania ilościowego (QT). Od czerwca bilans Fed będzie się kurczył w wolniejszym tempie. Taki ruch oznacza przejście w kierunku luźniejszej polityki pieniężnej.

Inflacja w USA nadal przekracza cel Fed. W marcu wskaźnik CPI wyniósł 3,5 proc. Dla Fed niepokojący jest brak spadku inflacji bazowej – ta pozostaje zbliżona do 4 proc. od października 2023 r. Jerome Powell na konferencji po decyzji wskazał na wzrost krótkoterminowych oczekiwań inflacyjnych, który może prowadzić do przyśpieszania inflacji w kolejnych miesiącach. Zaznaczył jednak, że długoterminowe oczekiwania pozostają wyraźnie zakotwiczone w celu inflacyjnym.

Brak spadku inflacji zgasił oczekiwania obniżek. Obecnie rynek wycenia jedną lub dwie obniżki o 25 pkt. bazowych do końca 2024 r. – to bardziej restrykcyjna polityka niż wskazywała marcowa projekcja (tzw. dot-plot). Dotychczas członkowie FOMC deklarowali mniej więcej trzy obniżki stóp do końca roku. Następną projekcję FOMC poznamy w czerwcu.

Argumentem przeciwko luzowaniu jest też stabilne zachowanie rynku pracy. Liczba wolnych miejsc pracy w USA systematycznie spada. Nadal jednak pozostaje na poziomach wyższych niż przed pandemią. W marcu pracodawcy zgłosili 8,5 mln wakatów, podczas gdy średnio w 2019 r. było to 7,2 mln. Choć warunki na rynku pracy się rozluźniły, to bezrobocie pozostaje na niskim poziomie. W kwietniu stopa bezrobocia wzrosła nieznacznie z 3,8 proc. do 3,9 proc. FOMC zapowiada, że są gotowi łagodzić politykę pieniężną w razie osłabienia rynku pracy.

Dawid Sułkowski

Realizacja Celów Zrównoważonego Rozwoju ONZ może pomóc Mołdawii w spełnieniu warunków akcesji do UE

76 proc. Celów Zrównoważonego Rozwoju ONZ jest powiązanych z zaleceniami KE wobec Mołdawii w procesie negocjacji ws. przystąpienia tego kraju do UE

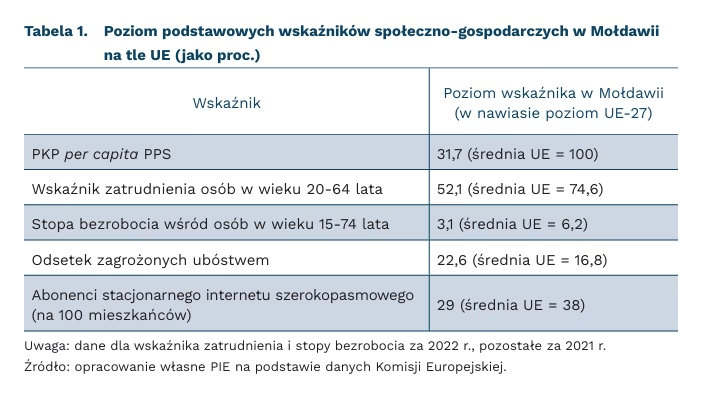

31,7 proc. średniej dla krajów UE wyniósł PKB per capita PPS Mołdawii w 2021 r.

76 proc. szczegółowych zadań przewidzianych w ramach 17 Celów Zrównoważonego Rozwoju (SDG) jest powiązanych z zaleceniami Komisji Europejskiej dla ubiegającej się o przyjęcie do UE Mołdawii. Tak wynika z raportu Leveraging the Synergies of EU Accession and the SDGs for the Sustainable Development of Moldova, przygotowanego we współpracy między mołdawskim rządem a delegaturą UE w Mołdawii oraz ONZ w Mołdawii. Powiązania zidentyfikowano aż w 128 spośród 169 szczegółowych zadań w obrębie SDG. Umożliwi to lepszą koordynację między realizacją Agendy na Rzecz Zrównoważonego Rozwoju (Agendy 2030) a wdrażaniem zaleceń KE związanych z aspiracjami członkowskimi kraju. Mołdawia znajduje się wśród sygnatariuszy Agendy 2030 uzgodnionej w 2015 r. na forum ONZ, status kandydata do przyjęcia do UE uzyskała w 2022 r., zaś w grudniu 2023 r. Rada Europejska podjęła decyzję o rozpoczęciu negocjacji akcesyjnych.

W związku z tym kraj jest zobowiązany do implementacji reform strukturalnych zbliżających jego system polityczno-gospodarczy do standardów UE w sześciu głównych obszarach: instytucjonalnym (praworządność, administracja publiczna, nadzór finansowy), rynku wewnętrznego (przepływ towarów, usług i kapitału, polityka konkurencji), konkurencyjności oraz inkluzywnego wzrostu (polityka społeczna i gospodarcza, nauka i badania), zielonej agendy i zrównoważonej łączności (polityka transportowa, energetyczna, środowiskowa i klimatyczna), zasobów, rolnictwa i spójności (rozwój terenów wiejskich, bezpieczeństwo żywnościowe, rybołówstwo) oraz relacji zewnętrznych (polityka zagraniczna, obronna i bezpieczeństwa). Pomimo ogólnego postępu dokonanego przez Mołdawię, o którym informowała w listopadzie 2023 r. KE, stan przygotowań pod względem dwóch głównych kryteriów gospodarczych, czyli 1) działającej gospodarki rynkowej oraz 2) zdolności do radzenia sobie z presją konkurencyjną na wspólnym rynku UE, oceniany jest wciąż jako będący w fazie początkowej.

Wśród Celów Zrównoważonego Rozwoju najsilniej powiązanych z procesem negocjacji członkowskich (92 proc. zadań szczegółowych ma odzwierciedlenie w poszczególnych obszarach negocjacji akcesyjnych), znajduje się SDG8 (Wzrost Gospodarczy i Godna Praca), w tym m.in. utrzymanie wzrostu gospodarczego na mieszkańca (zadanie 8.1). W 2021 r. PKB per capita PPS[1] wyniósł w Mołdawii 31,7 proc. średniej UE. Polska w chwili przystąpienia do UE dysponowała 49 proc. PKB per capita PPS krajów ówczesnej UE.

Ponadto, jak wskazuje KE, rosyjska inwazja na Ukrainę znacząco skomplikowała sytuację kraju, m.in. ze względu na uchodźców napływających do kraju, inflację, spadek dochodów do dyspozycji gospodarstw domowych, zagrożenia dla stabilności dostaw energii czy pojawiające się cyberataki. Jednak mimo tych trudności, Mołdawia robi postępy na ścieżce do UE.

- PPS to standard siły nabywczej, sztuczna waluta uwzględniająca różnice cen dóbr i usług, co umożliwia porównania między krajami.

Paweł Leszczyński

Argentyński Kongres zgodził się na terapię szokową

o 2,8 proc. ma spaść wartość realnego PKB Argentyny w 2024 r.

o 250 proc. mają wzrosnąć ceny w Argentynie w 2024 r.

48,3 proc. wyniósł udział ludności żyjącej w biedzie w Argentynie w marcu 2024 r.

30 kwietnia br. argentyński Kongres zaakceptował ustawę deregulującą gospodarkę Argentyny – tzw. Prawo podstaw (Ley de basos). Pozostała jeszcze aprobata Senatu. Nowa ustawa zawiera 232 artykuły i jest zmodyfikowanym projektem odrzuconej w lutym tzw. „ustawy omnibusowej” zawierającej 644 artykuły. Ustawa ma za zadanie dogłębne przemodelowanie gospodarki Argentyny. Najbardziej kontrowersyjne pozostaje ustanowienie stanu nadzwyczajnego i przyznanie prezydentowi – Javierowi Milei – uprawnień ustawodawczych na jeden rok. Inne ważne zmiany dotyczą sprywatyzowania kilkunastu spółek państwowych, w tym linii lotniczej Aerolíneas Argentinas i przedsiębiorstwa wodociągowego Agua y Saneamientos oraz stworzenia zachęt do napływu dużych inwestycji, m.in. w postaci 30-letnich zwolnień podatkowych. Narzędzie to osłabi pozycję lokalnych MŚP. Wiele obaw rodzi również reforma prawa pracy oraz emerytur.

Istotnym celem Milei jest osiągnięcie równowagi makroekonomicznej. Skupiono się na uzyskaniu nadwyżki budżetowej w wysokości 2 proc. PKB w 2024 r. (z -2,9 proc. PKB w 2023 r.) oraz całkowitego ograniczenia finansowania monetarnego przez bank centralny. Oznacza to największe w historii Argentyny cięcia budżetowe. Najbardziej obniżono uznaniowe transfery kapitałowe do prowincji (spadek o 98,4 proc.) – w 2023 r. była to kwota w wysokości ok. 1,9 mld USD, które wydawano na inwestycje lokalne i wydatki bieżące. Zmniejszono też środki przyznane na roboty publiczne bez finansowania zagranicznego (spadek o 82,5 proc.), finansowanie kosztów administracyjnych (do końca marca pracę w sektorze publicznym straciło 9 tys. osób i kolejne 15 tys. jest zagrożonych utratą pracy) oraz dotacje na energię i transport. Silny sprzeciw społeczny wywołał tegoroczny budżet przeznaczony dla szkolnictwa wyższego, w którym przyznano finansowanie takie samo jak rok wcześniej bez uwzględnienia 133,5 proc. inflacji w 2023 r. (dane MFW). Od stycznia nie obowiązuje również kontrola cen, w tym na produkty podstawowe. Jedyny wzrost wydatków dotyczył transferów dla rodzin znajdujących się w trudnej sytuacji (program Tramitar la Asignación Universal por Hijo) i zwiększenie o 50 proc. programu bonów żywnościowych (program Tarjeta).

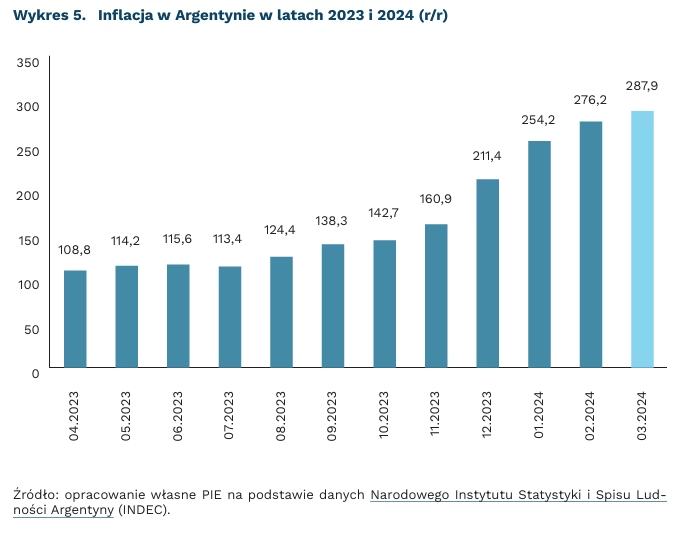

Widocznym efektem działań Milei jest obniżająca się inflacja – w odniesieniu do poprzedniego miesiąca ceny wzrosły w grudniu 2023 r. o 25,5 proc., a w marcu już o 11 proc. Prognozy MFW nie są jednak optymistyczne. W 2024 r. wzrost gospodarczy Argentyny ma wynieść -2,8 proc. Bezrobocie ma wzrosnąć z 6,6 proc. w 2023 r. do 8 proc. w 2024 r. Natomiast zapowiadana inflacja w ujęciu rocznym może sięgnąć nawet 250 proc. Jednocześnie notowany jest znaczny – o 3,4 pkt. proc. – wzrost ubóstwa. We wrześniu 2023 r. udział ludności żyjącej w biedzie wynosił 44,9 proc., natomiast w marcu 2024 r. już 48,3 proc. Poprawa sytuacji gospodarczej ma nastąpić dopiero w 2025 r. – prognozowany na ten rok wzrost PKB ma wynieść 5 proc., a inflacja spadnie do 59,6 proc.

Katarzyna Sierocińska

Jak Chiny w latach 80. uniknęły terapii szokowej?

W latach 80. XX wieku chińskim ekonomistom przyświecał ten sam cel – postęp gospodarczy, którego założeniem było urynkowienie gospodarki. Starły się wtedy ze sobą dwie wizje przemian: znanej w Polsce terapii szokowej uwalniającej ceny i liberalizującej gospodarkę w bardzo krótkim czasie oraz stopniowego urynkawiania gospodarki biorącego pod uwagę zachodzące zmiany. How China Escaped Shock Therapy. The Market Reform Debate to książka autorstwa Isabelli Weber, która przedstawia, w jaki sposób toczyła się ta debata i jakie miała konsekwencje w postaci realizowanego modelu transformacji gospodarczej.

Zwolennicy terapii szokowej podchodzili do reform ustrojowych jak do gry o sumie zerowej. „Gospodarka planowa musiała zostać zlikwidowana, aby zrobić miejsce dla rynku” (Weber, 2021, s. 198-199). Szybkie uwolnienie wszystkich cen, prywatyzacja, liberalizacja handlu oraz restrykcyjne polityki monetarna i fiskalna miały doprowadzić do szybkiej zmiany systemu gospodarczego.

Wizja terapii szokowej wzmacniana była przez zachodnią ekonomię, doświadczenia innych krajów oraz zagranicznych ekspertów, wśród których dużą rolę odgrywali ekonomiści z Europy Środkowo-Wschodniej. Reformy Ludwiga Erharda w zachodnich Niemczech po II wojnie światowej były ważnym argumentem za stosowaniem terapii szokowej. Był to przykład przywoływany m.in. przez Miltona Friedmana. Włodzimierz Brus, Ota Sik czy Janos Kornai to z kolei ekonomiści z Europy Środkowo-Wschodniej, którzy odegrali znaczącą rolę w propagowaniu paradygmatu natychmiastowej zmiany systemu gospodarczego i rozumieli gospodarkę planową, co uwiarygodniało ich w oczach chińskich ekonomistów i decydentów.

Stopniowe reformy bazowały na systemie dwutorowym (dual-track system). Z jednej strony utrzymywał on działające jądro systemu centralnego planowania i kontroli nad kluczowymi gałęziami gospodarki, z drugiej zaś pozwalał na stopniowe jej urynkowienie, uwolnienie cen i coraz większy udział przedsiębiorstw prywatnych. Zwolennicy tej wizji opierali się na bardziej pragmatycznym podejściu do gospodarki, obserwowaniu zachodzących zmian i ewentualnym korygowaniu ich.

Dużą rolę wśród zwolenników stopniowych reform odgrywała starożytna chińska myśl ekonomiczna, doświadczenia wojny domowej oraz prace Instytutu Reformy Systemu (System Reform Institute). Podział dóbr na „lekkie” i „ciężkie”, wywodzący się z traktatu Guanzi napisanego kilka wieków p.n.e., był inspiracją do wyodrębnienia dóbr, których ceny można uwalniać w bardziej swobodny sposób, ze względu na ich mniejszą istotność dla funkcjonowania systemu („lekkie”) oraz tych, nad którymi kontrola musi być większa („ciężkie”). Doświadczenia wojny domowej pokazały, że jednym z kluczowych osiągnięć, które doprowadziły do zwycięstwa komunistów w wojnie domowej było okiełznanie hiperinflacji, a także, fakt, że to właśnie hiperinflacja może doprowadzić do obalenia władzy, co powodowało strach wśród rządzących. Prace badawcze i teoretyczne Instytutu Reformy Systemu pozwoliły na wykorzystanie w reformach gospodarczych szeroko zakrojonych badań społecznych, które pozwalały na lepszą ocenę bezpośrednich skutków społecznych poszczególnych kroków.

Chiny ostatecznie wybrały drogę stopniowych reform gospodarczych, a kluczową rolę w tym procesie odegrała inflacja, która zaczęła wymykać się spod kontroli przy próbach szybkiej liberalizacji cen pod koniec lat 80. Jak wskazywali krytycy terapii szokowej, szybka liberalizacja doprowadziłaby w Chinach jedynie do zniszczenia starej gospodarki, niekoniecznie tworząc dobrze funkcjonującą gospodarkę rynkową. Przedstawiony w książce spór między idealistami, zwolennikami terapii szokowej, a pragmatykami, optującymi za stopniowymi zmianami, daje bardzo ciekawy wgląd w argumenty obu stron, jak i przebieg debaty ekonomicznej. Jednocześnie jest to publikacja, która pozwala lepiej zrozumieć dynamikę czasów istotnych reform.

Filip Leśniewicz