Tygodnik Gospodarczy 27/2024, 4 lipca 2024

Opublikowano: 04/07/2024

Spis treści

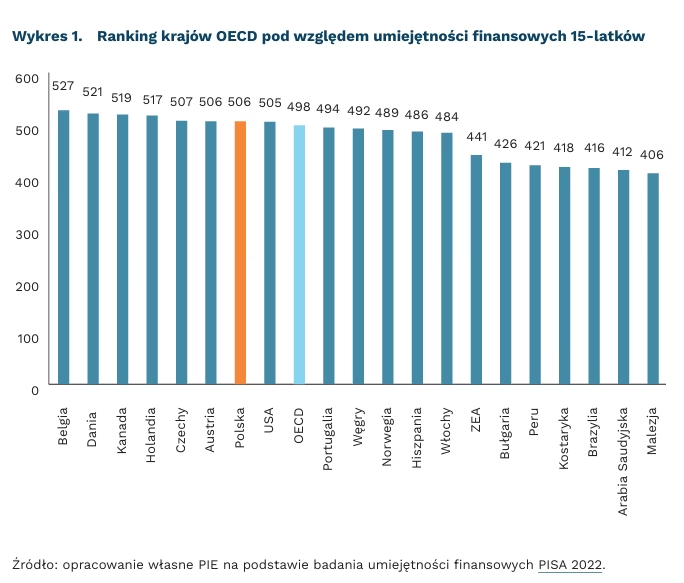

Polscy 15-latkowie mają wysokie umiejętności finansowe

506 pkt. wynosi średni wynik polskich 15-latków w zakresie umiejętności f inansowych w badaniu PISA 2022

498 pkt. wynosi średni wynik 15-latków z krajów OECD w zakresie umiejętności finansowych w badaniu PISA 2022

Zgodnie z ogłoszonymi w ubiegłym tygodniu wynikami międzynarodowego badania umiejętności finansowych PISA, Polska jest jednym z siedmiu krajów, w których uczniowie (15-latkowie) osiągnęli średni wynik istotnie wyższy od 15-latków z krajów OECD uczestniczących w badaniu w 2022 r. Wynik 506 pkt. uplasował nas na 6. miejscu ex aequo z Austrią.

Badanie PISA analizuje nie tylko poziom znajomości terminów i procesów finansowych oraz związanych z nimi ryzyk, ale także umiejętności stosowania posiadanej wiedzy w rzeczywistych sytuacjach, które wymagają podjęcia decyzji o charakterze finansowym. Chociaż może niepokoić fakt, że wynik polskich uczniów w zakresie umiejętności finansowych w najnowszej edycji badania był niższy od wyniku z 2018 r. (520 pkt.) i de facto wrócił do poziomu z pierwszej edycji badania z 2012 r., to cieszy znaczny wzrost odsetków polskich uczniów aktywnie zaangażowanych w finanse osobiste. W 2022 r. 67 proc. z nich deklarowało, że mają konto w banku (wobec 34 proc. w 2018 r.), 63 proc., że dysponują kartą płatniczą (wobec 26 proc. w 2018 r.) i 62 proc. korzystało z aplikacji mobilnej z dostępem do konta (wobec 21 proc. w 2018 r.).

Wyniki badania pozwalają na wyodrębnienie pięciu poziomów umiejętności od najniższego 1. do najwyższego 5. W Polsce odsetki uczniów o najniższych umiejętnościach są niewielkie, plasując nas w grupie krajów o najmniej licznych wynikach poniżej 2. poziomu (15 proc. wobec 13 proc. w Kanadzie, 12 proc. w Belgii i 11 proc. w Danii). Najwyższymi umiejętnościami charakteryzuje się 10 proc. uczniów w Polsce, co umiejscawia nas bliżej średniej dla OECD. Najwyższe osiągnięcia notują pod tym względem Holendrzy (19 proc.), Belgowie (16 proc.) i Kanadyjczycy (15 proc.).

Średnio we wszystkich badanych krajach OECD chłopcy osiągnęli wynik o 5 pkt. lepszy niż dziewczynki. W Polsce natomiast nie odnotowano statystycznie istotnych różnic między płciami. Co ciekawe, we Włoszech wynik chłopców okazał się aż o 20 pkt. wyższy niż dziewczynek. Podobnie na Węgrzech – różnica wyniosła 16 pkt. na korzyść chłopców. Z odwrotnym trendem mamy do czynienia w Malezji (wynik dziewczynek lepszy o 19 pkt.) oraz Bułgarii i Zjednoczonych Emiratach Arabskich (różnica 12 pkt. na korzyść dziewczynek). Jednocześnie, w Polsce odnotowano większe zróżnicowanie w wynikach chłopców – więcej z nich osiągnęło zarówno najniższy, jak i najwyższy poziom umiejętności niż dziewczynki.

We wszystkich badanych krajach zaobserwowano silną korelację wyników ze statusem społeczno-ekonomicznym badanych uczniów – im wyższy status, tym lepsze wyniki. W Polsce lepsze wyniki osiągnęli uczniowie liceów w porównaniu z uczniami techników i szkół branżowych. W tych ostatnich prawie połowa uczniów nie osiąga 2. poziomu umiejętności, a tylko 4 proc. w sumie osiągnęło poziom 4. i 5. Wyniki umiejętności finansowych skorelowane są też silnie z wynikami uczniów w innych obszarach badania PISA, zwłaszcza w matematyce i czytaniu ze zrozumieniem.

Agnieszka Wincewicz-Price

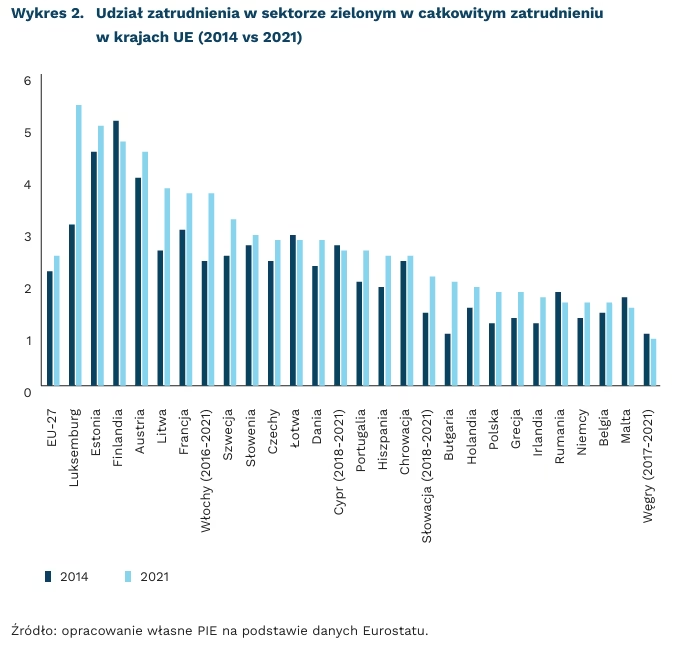

Polska w czołówce wzrostu zatrudnienia w sektorze dóbr i usług środowiskowych w UE

5,2 mln FTEs (równoważników pełnego etatu) wyniosło zatrudnienie w sektorze towarów i usług środowiskowych w UE w 2021 r. (wzrost z 3,2 mln FTEs w 2000 r. i 4,1 mln w 2011 r.)

308 tys. FTEs wyniosła liczba miejsc pracy w sektorze towarów i usług środowiskowych w Polsce w 2021 r. (wzrost ze 190 tys. FTEs w 2014 r.)

2,4 proc. wyniosło średnie roczne tempo wzrostu zatrudnienia w sektorze dóbr i usług środowiskowych w UE w latach 2000-2021 (w porównaniu do 0,5 proc. wzrostu w całej gospodarce)

Według szacunków Eurostatu, zatrudnienie w gospodarce środowiskowej (EGGS – sektor dóbr i usług środowiskowych, zwany także „zieloną ekonomią”) UE wzrosło z 3,2 mln równoważników pełnego etatu (FTEs) w 2000 r. i 4,1 mln w 2011 r. do 5,2 mln w 2021 r. W latach 2000-2021 zatrudnienie wzrastało średnio o 2,4 proc. rocznie, co świadczy o szybszym tempie wzrostu niż w całej gospodarce, które wyniosło 0,5 proc. rocznie. Realizacja celów UE, zakładających osiągnięcie neutralności węglowej do 2050 r. będzie nadal wspierać rozwój zatrudnienia w sektorze zielonej gospodarki w nadchodzących latach.

Wzrost zatrudnienia w gospodarce środowiskowej w okresie 2010-2021 napędzany był głównie przez zwiększenie liczby miejsc pracy o 525 tys. równoważników pełnego etatu (FTEs) w zarządzaniu zasobami energetycznymi. Obejmowało to m.in. produkcję energii odnawialnej, wytwarzanie sprzętu niezbędnego do generowania takiej energii (np. turbin wiatrowych i ogniw fotowoltaicznych), produkcję sprzętu energooszczędnego oraz działalność badawczo-rozwojową. Drugim głównym czynnikiem przyczyniającym się do wzrostu zielonego zatrudnienia w tym okresie było gospodarowanie odpadami, w którym zatrudnienie zwiększyło się o 259 tys. FTEs, co stanowi wzrost o 24 proc. Również zatrudnienie w innych dziedzinach ochrony środowiska, jak zarządzanie wodami i ściekami oraz inne dziedziny, wzrosło, choć w mniejszym zakresie (odpowiednio o 4 proc., 10 proc. i 22 proc.).

Między 2014 r. a 2021 r. zatrudnienie w sektorze środowiskowym wzrosło w większości państw UE. Najwyższe wzrosty odnotowano w Bułgarii (105 proc.), Luksemburgu (109 proc.) i Polsce (62 proc.) (dane z 2014 r. dotyczące Włoch, Cypru, Łotwy, Węgier i Słowacji są niekompletne lub niedostępne). Polska odnotowała wzrost zatrudnienia ze 190 tys. w 2014 r. do 308 tys. w 2021 r., co pod względem łącznej liczby miejsc pracy w gospodarce środowiskowej w 2021 r. plasowało ją na 5. miejscu w UE (po Francji, Włoszech, Niemczech oraz Hiszpanii). Średnio wzrost zatrudnienia w UE wyniósł 23 proc., a udział zatrudnienia w sektorze zielonym w całkowitym zatrudnieniu wzrósł z 2,2 proc. do 2,5 proc. Największe udziały w 2021 r. miały Luksemburg (5,4 proc.), Estonia (5,0 proc.) i Finlandia (4,7 proc.).

Szymon Ogórek

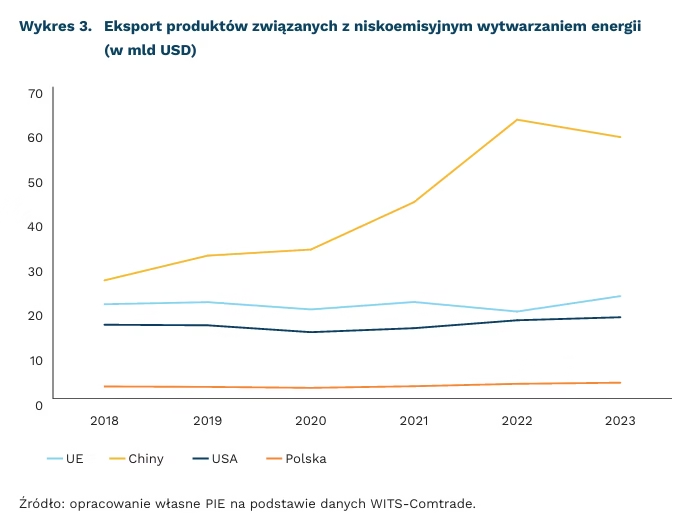

Polski zielony eksport rośnie wolniej niż średnio w całej UE

1,9 proc. wyniósł udział Polski w światowym eksporcie produktów związanych z ochroną środowiska i klimatu w 2022 r.

3,6 mld USD wyniosła wartość polskiego eksportu produktów związanych z niskoemisyjną produkcją energii w 2023 r.

31 proc. wyniósł udział Chin w światowym eksporcie produktów związanych z niskoemisyjną produkcją energii w 2022 r.

Udział Polski w światowym eksporcie produktów związanych z zieloną gospodarką odbił po spadku w latach 2020-2021 i jest na rekordowo wysokim poziomie. Z perspektywy listy produktów związanych z ochroną środowiska i klimatu, udział Polski w światowym zielonym eksporcie wzrósł do 1,9 proc. w 2022 r. i wyniósł 35 mld USD[1]. W 2023 r. wzrósł jeszcze o 2 mld USD, czyli o 6 proc. – znacznie szybciej niż eksport z Chin, w których doszło do stagnacji wartości eksportu, jednak wolniej niż w UE, w której nastąpił wzrost wartości eksportu o 10 proc.

Z kolei udział produktów używanych do niskoemisyjnego wytwarzania energii w dostawach z Polski wyniósł w 2022 r. 1,6 proc. światowego eksportu, czyli 3,3 mld USD. W 2023 r. wywóz z Polski takich urządzeń wzrósł o 7,6 proc. do 3,6 mld USD, co było również wolniejszym tempem wzrostu niż w UE, ale szybszym niż w Chinach czy USA. Trzema najważniejszymi produktami w eksporcie urządzeń do niskoemisyjnej generacji z UE były części do turbin gazowych, panele fotowoltaiczne oraz wymienniki ciepła. W przypadku Polski najważniejszym produktem eksportowym była wełna izolacyjna, akumulatory kwasowo-ołowiowe i turbiny gazowe o mocy nieprzekraczającej 5 tys. kw.

Światowym liderem eksportu produktów związanych z ochroną środowiska i klimatu są Chiny, z udziałem wynoszącym w 2022 r. 23 proc., natomiast udział UE wyniósł 17 proc. a USA – 8 proc. Przewaga Chin była jeszcze większa biorąc pod uwagę tylko urządzenia związane z niskoemisyjnym wytwarzaniem energii – ich udział wyniósł 31 proc., UE – niespełna 10 proc. a USA – 9 proc. Tę ogromną dysproporcję potęguje fakt, że Chiny odpowiadają za 64 proc. importu UE takich produktów, z czego 90 proc. stanowi import paneli fotowoltaicznych z Chin. Wartość importu z samych Chin przewyższa łączny eksport UE produktów związanych z niskoemisyjnym wytwarzaniem energii.

Wartość importu z Chin do UE przewyższa łączny eksport UE produktów związanych z niskoemisyjnym wytwarzaniem energii.

Wskazuje to na konieczność łączenia kwestii unijnej polityki klimatycznej również z polityką przemysłową, co w coraz większej mierze jest przez Brukselę uwzględniane. Ponadto, istotnym elementem są dalsze zależności w łańcuchach dostaw, które zwiększają rolę Chin, a także ich niezbędność dla UE, szczególnie na odcinkach związanych z dostarczeniem surowców krytycznych.

- Dane za WITS-Comtrade.

Zielona stal to wyzwanie dla branży i szansa dla UE na zwiększenie konkurencyjności

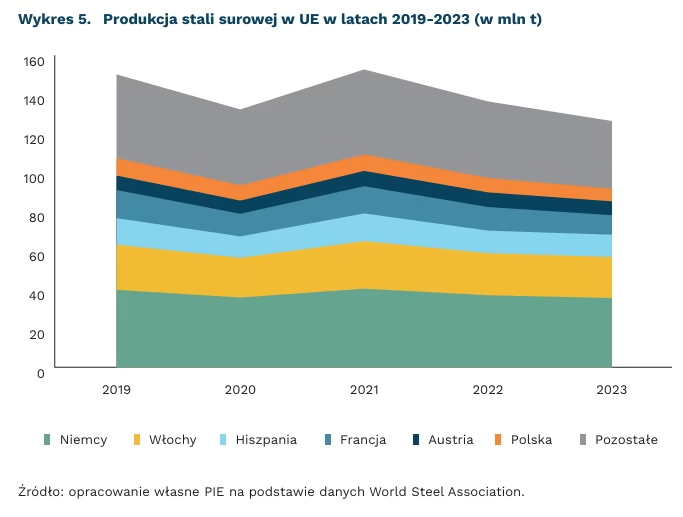

7 proc. wynosi udział sektora produkcji stali w globalnych emisjach CO₂

28 proc. wyniósł spadek polskiej produkcji stali w latach 2019-2023

2,4 mln ton zielonej stali ma produkować Szwecja od 2026 r., co stanowi 56 proc. aktualnej krajowej produkcji stali

W związku ze wzrostem populacji i rozwojem gospodarczym, globalny popyt na stal rośnie. Wraz z nim rosną emisje – sektor stali odpowiada za 7 proc. globalnych emisji CO₂ i generuje ich więcej niż jakikolwiek inny przemysł ciężki. Produkcja stali jest również jednym z najbardziej energochłonnych procesów przemysłowych.

W Unii Europejskiej dominują dwie technologie produkcji: technologia pieca tlenowego (basic oxygen furnace – BOF) i technologia łukowego pieca elektrycznego (electric arc furnace – EAF). W technologii BOF stal produkowana jest z rudy żelaza, co wymaga użycia węgla koksowego jako reagenta i węgla kamiennego lub gazu jako źródła ciepła. Proces produkcji w technologii EAF jest niemal całkowicie zelektryfikowany. Wysokość emisji w technologii EAF zależy od emisyjności wytwarzania wykorzystywanej energii elektrycznej. EAF nie może jednak całkowicie zastąpić takich metod, jak np. BOF, gdyż nie pozwala ona na produkcję niektórych rodzajów stali wysokiej jakości, niezbędnych np. w lotnictwie lub motoryzacji.

Produkcja stali z użyciem niskoemisyjnego wodoru może do 2050 r. zdekarbonizować 42 proc. globalnej produkcji surowca. Pierwszą na świecie partię stali bez udziału paliw kopalnych wyprodukowało w 2021 r. szwedzkie konsorcjum HYBRIT, co stanowiło kamień milowy dla rozwoju tego typu technologii. Do produkcji użyto wodoru i to on będzie kluczowy dla dekarbonizacji sektora.

Stal jest surowcem strategicznym ze względu na jej niezwykle szerokie zastosowanie w gospodarce, w tym w sektorze obronnym. Z tego względu niepokojący jest obserwowany od lat trend spadkowy, który postępuje wśród największych producentów stali w UE. Produkcja stali w Polsce w latach 2019-2023 spadła o 28 proc., do czego istotnie przyczyniło się zamknięcie w 2020 r. huty w Krakowie.

Rośnie liczba europejskich projektów związanych z zieloną stalą, których do 2030 r. ma powstać około 50. Flagowa unijna inwestycja tego typu należy do szwedzkiego start-upu H2 Green Steel, który buduje pierwszą wielkoskalową hutę zielonej stali w Europie. W czerwcu 2024 r. Komisja Europejska zatwierdziła pomoc publiczną dla inwestycji w wysokości 265 mln EUR. Huta ma rozpocząć produkcję w 2026 r. i wytwarzać 2,4 mln ton stali rocznie.

Marianna Sobkiewicz

W jakiej kondycji są firmy świadczące usługi związane z turystyką?

73 proc. firm działających w obszarze turystyki ma płynność finansową wystarczającą na więcej niż trzy miesiące funkcjonowania

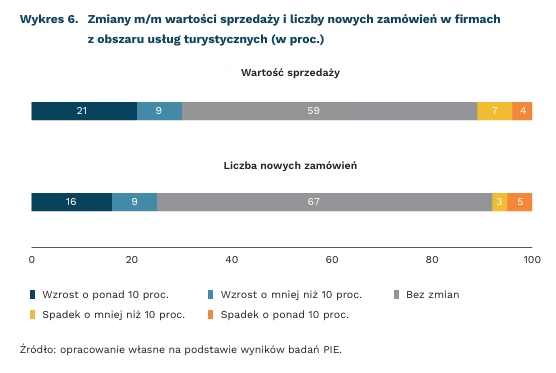

30 proc. przedstawicieli usług turystycznych odnotowało wzrost m/m wartości sprzedaży

Dla firm świadczących usługi związane z turystyką sezon letni jest okresem wielu wyzwań, ale także możliwości rozwojowych. Z czerwcowego pomiaru Miesięcznego Indeksu Koniunktury (MIK) wynika, że wśród firm usługowych prowadzących działalność związaną z zakwaterowaniem oraz wyżywieniem, a także firm działających w obszarze kultury, rozrywki i rekreacji, aż 73 proc. ma płynność finansową wystarczającą na więcej niż 3 miesiące funkcjonowania. Natomiast jeśli chodzi o przewidywania swojej przyszłej kondycji, więcej firm wskazuje na jej poprawę (20 proc.) niż na pogorszenie (12 proc.).

Już w czerwcu 2024 r. aż 30 proc. firm świadczących różne usługi z obszaru turystyki odnotowało wzrost m/m wartości sprzedaży, a 23 proc. wzrost liczby nowych zamówień. Aż 83 proc. firm usługowych, które działają w turystyce ma wystarczające moce produkcyjne potrzebne do realizacji zamówień na kolejne trzy miesiące. Na zbyt małe moce wskazuje jednak 9 proc. firm, co często ma związek z brakiem pracowników. Właśnie w sezonie letnim zapotrzebowanie na pracowników dotyczy zwłaszcza przedsiębiorstw świadczących usługi związane z turystyką. Plany zwiększenia zatrudnienia w najbliższych 3 miesiącach ma 14 proc. takich firm.

Rosnące ceny energii są największą bolączką dla przedstawicieli przedsiębiorstw świadczących usługi turystyczne. Wśród barier prowadzenia biznesu w czerwcu 2024 r. blisko 70 proc. przedsiębiorców związanych z turystyką wskazało na dużą uciążliwość kosztów energii. Podobnie dokuczliwe są rosnące koszty zatrudnienia – tak wskazało 67 proc. badanych. Prowadzenie biznesu utrudnia także niepewność sytuacji gospodarczej. Na uciążliwość tej ostatniej bariery wskazało 66 proc. badanych. Natomiast na zatory płatnicze narzekało tylko 25 proc. przedsiębiorstw.

Z informacji przedstawiciela Ministerstwa Sportu i Turystyki wynika, że turystyka ma duży potencjał wzrostu. W 2023 r. wypracowała ok. 5,2 proc. PKB, a w ciągu kilku lat ma osiągnąć poziom 6-7 proc. Pewnym impulsem rozwojowym mogą okazać się środki z Krajowego Planu Odbudowy (KPO). Program przeznaczony jest dla przedstawicieli takich sektorów, jak hotelarstwo, gastronomia (HoReCa), turystyka lub kultura. Celem inwestycji jest wsparcie MŚP działających w wyżej wymienionych sektorach, które zostały najbardziej dotknięte następstwami pandemii COVID-19 w Polsce. Z badań PIE przeprowadzonych jeszcze wiosną 2024 r. na próbie 500 przedsiębiorstw wynika, że w sektorze usług aż 25 proc. przedsiębiorstw liczyło na środki z w ramach dotacji z KPO.

Katarzyna Zybertowicz

Usługi telekomunikacyjne w Polsce są jednymi z tańszych w Europie

1,6 proc. wynosi relacja (średniego) kosztu dostępu do internetu stacjonarnego do przeciętnego wynagrodzenia w Polsce

24,2 PLN wynosi średni miesięczny przychód z jednego użytkownika telefonii mobilnej w Polsce

43,1 mld PLN wyniosła wartość rynku telekomunikacyjnego w Polsce w 2023 r.

Wartość rynku telekomunikacyjnego w Polsce wzrosła w 2023 r. o ok. 2,5 mld PLN w stosunku do 2022 r. i wyniosła 43,1 mld PLN. Najszybciej rozwijał się segment dostępu do internetu stacjonarnego (8 proc), a największym niezmiennie był segment telefonii ruchomej (15,3 mld, wzrost o 6,3 proc.). O ile tendencja wzrostu wartości rynku jest pozytywna, o tyle należy zauważyć, że tempo wzrostu jest niższe niż inflacja czy nominalny wzrost PKB. Oznacza to, że udział rynku telekomunikacyjnego w całym PKB cały czas maleje.

Według raportu UKE, Polska jest jednym z krajów o najniższych cenach usług telekomunikacyjnych w Europie. W przypadku dostępu do internetu stacjonarnego taniej jest tylko na Węgrzech, Łotwie i Słowacji. Natomiast w przypadku usług mobilnych koszty w Polsce są najniższe[2]. Gdy jednak spojrzy się na tę statystykę i porówna do przeciętnych zarobków, widać że usługi telekomunikacyjne w Polsce nie są aż tak tanie. Cena dostępu do internetu stacjonarnego (koszyk średni) to 1,6 proc. średniego wynagrodzenia, a koszt telefonii komórkowej to 0,5 proc. W najtańszej Irlandii jest to odpowiednio 0,6 proc. i 0,4 proc. W takim ujęciu Polska przesuwa się do środka stawki – zajmujemy 14. miejsce pod względem ceny dostępu stacjonarnego i 8. pod względem kosztów telefonii mobilnej. Należy przy tym podkreślić, że o ile w przypadku dostępu do internetu kraje „droższe” niż Polska są krajami porównywalnie lub mniej zamożnymi (z wyjątkiem Hiszpanii i Słowenii), o tyle w przypadku telefonii mobilnej Polska wyprzedza Szwecję, Finlandię czy Francję.

Względny spadek wartości rynku telekomunikacyjnego w Polsce to trend wieloletni, wpisujący się w zmiany zachodzące w całej Europie. W zamożniejszych gospodarkach waga gospodarcza telekomunikacji jest generalnie mniejsza. O ile ceny dostępu do internetu stacjonarnego, po zastosowaniu względnego pomiaru, okazują się nie być bardzo niskie na tle UE. o tyle przy takim samym podejściu wciąż bardzo korzystnie wypadają ceny telefonii mobilnej. To pokazuje, jak konkurencyjny jest polski rynek i jak dobrą ofertą mogą cieszyć się korzystający z niego obywatele.

2. W tym przypadku koszty są przybliżone do przychodów operatorów z przeciętnego użytkownika – tzw. ARPU.

Ignacy Święcicki

Państwa G20 chcą opodatkować miliarderów

30 proc. wszystkich miliarderów mieszka w USA

o 250 mld USD może wzrosnąć roczny wpływ do budżetów państw po wprowadzeniu 2-proc. podatku

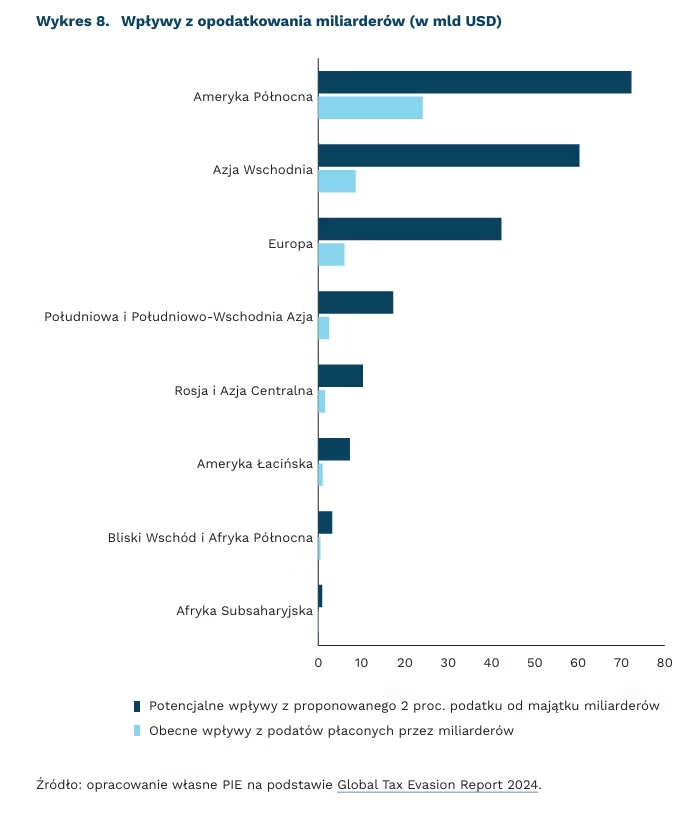

Rząd Brazylii proponuje wprowadzenie globalnego podatku od majątku miliarderów. Roczny podatek w wysokości minimum 2 proc. miałby być płacony przez osoby, których wartość aktywów przekracza 1 mld USD. Według zleconego przez rząd Brazylii raportu miliarderzy płacą dziś w podatkach odpowiednik 0,3 proc. wartości swoich majątków. Na świecie jest blisko 3000 miliarderów, których łączny majątek wynosi około 13 bln USD. Proponowany 2-proc. podatek zwiększyłby wpływy do budżetów państw nawet o 250 mld USD rocznie.

Podatek od majątku budzi duże kontrowersje. Osoba objęta takim podatkiem, poza opłacaniem podatku dochodowego, musi dodatkowo co roku odprowadzać procentowy podatek od wartości całego majątku (nieruchomości, samochodów czy akcji). W Europie tylko trzy kraje nakładają podatek od majątku netto: Szwajcaria, Norwegia i Hiszpania. Wprowadzenie 2-proc. podatku od majątku miliarderów w całej Europie siedmiokrotnie zwiększyłoby wpływy podatkowe od tej grupy społecznej. O ile przyczyniłoby się to do zwiększenia równości społecznej, wpływy z proponowanego podatku byłyby relatywnie niewielkie z perspektywy budżetowej.

Według Forbesa, najwięcej miliarderów żyje w USA (813) i dysponuje majątkiem o łącznej wartości 5,8 bln USD, który podwoił się w ostatnich siedmiu latach. Blisko 600 miliarderów żyje w Europie, 473 – w Chinach i 200 – w Indiach (Forbes). Najbogatszy 1 proc. ludzi posiada 43 proc. wszystkich światowych aktywów finansowych (Oxfam). Dzięki wzrostowi cen aktywów w trakcie pandemii COVID-19, pod koniec 2023 r. miliarderzy byli o 34 proc. bogatsi niż w 2020 r. (Oxfam). Od 1995 r. majątek miliarderów rósł średnio r/r o 7 proc. z uwzględnieniem inflacji. Objęcie ich dość rygorystycznym podatkiem od majątku zmniejszyłoby tempo wzrostu ich bogactwa. Opodatkowanie najbogatszych jest jednak trudne, a przez raje podatkowe państwa mogą stracić nawet 4,8 bln USD wpływów podatkowych w ciągu dekady (Tax Justice Network).

Plan zaproponowany przez rząd Brazylii, a opracowany przez francuskiego ekonomistę Gabriela Zuckmana podzielił kraje G20. Do tej pory pozytywnie o nim wypowiedziały się: Francja, Hiszpania, Belgia i Unia Afrykańska. Sceptycznie jednak nastawione są Stany Zjednoczone i Niemcy. Negatywna reakcja USA może mieć kluczowe znaczenie, zważywszy na fakt, że mają największą liczbę miliarderów. Dyskusja będzie kontynuowana w lipcu 2024 r. na spotkaniu ministrów finansów G20 w Rio de Janeiro.

Fabian Rządkowski

Rząd Brazylii proponuje wprowadzenie globalnego podatku od majątku miliarderów. Roczny podatek w wysokości minimum 2 proc. miałby być płacony przez osoby, których wartość aktywów przekracza 1 mld USD. Według zleconego przez rząd Brazylii raportu miliarderzy płacą dziś w podatkach odpowiednik 0,3 proc. wartości swoich majątków. Na świecie jest blisko 3000 miliarderów, których łączny majątek wynosi około 13 bln USD. Proponowany 2-proc. podatek zwiększyłby wpływy do budżetów państw nawet o 250 mld USD rocznie.

Podatek od majątku budzi duże kontrowersje. Osoba objęta takim podatkiem, poza opłacaniem podatku dochodowego, musi dodatkowo co roku odprowadzać procentowy podatek od wartości całego majątku (nieruchomości, samochodów czy akcji). W Europie tylko trzy kraje nakładają podatek od majątku netto: Szwajcaria, Norwegia i Hiszpania. Wprowadzenie 2-proc. podatku od majątku miliarderów w całej Europie siedmiokrotnie zwiększyłoby wpływy podatkowe od tej grupy społecznej. O ile przyczyniłoby się to do zwiększenia równości społecznej, wpływy z proponowanego podatku byłyby relatywnie niewielkie z perspektywy budżetowej.

Według Forbesa, najwięcej miliarderów żyje w USA (813) i dysponuje majątkiem o łącznej wartości 5,8 bln USD, który podwoił się w ostatnich siedmiu latach. Blisko 600 miliarderów żyje w Europie, 473 – w Chinach i 200 – w Indiach (Forbes). Najbogatszy 1 proc. ludzi posiada 43 proc. wszystkich światowych aktywów finansowych (Oxfam). Dzięki wzrostowi cen aktywów w trakcie pandemii COVID-19, pod koniec 2023 r. miliarderzy byli o 34 proc.