Tygodnik Gospodarczy 30/2024, 25 lipca 2024

Opublikowano: 25/07/2024

Spis treści

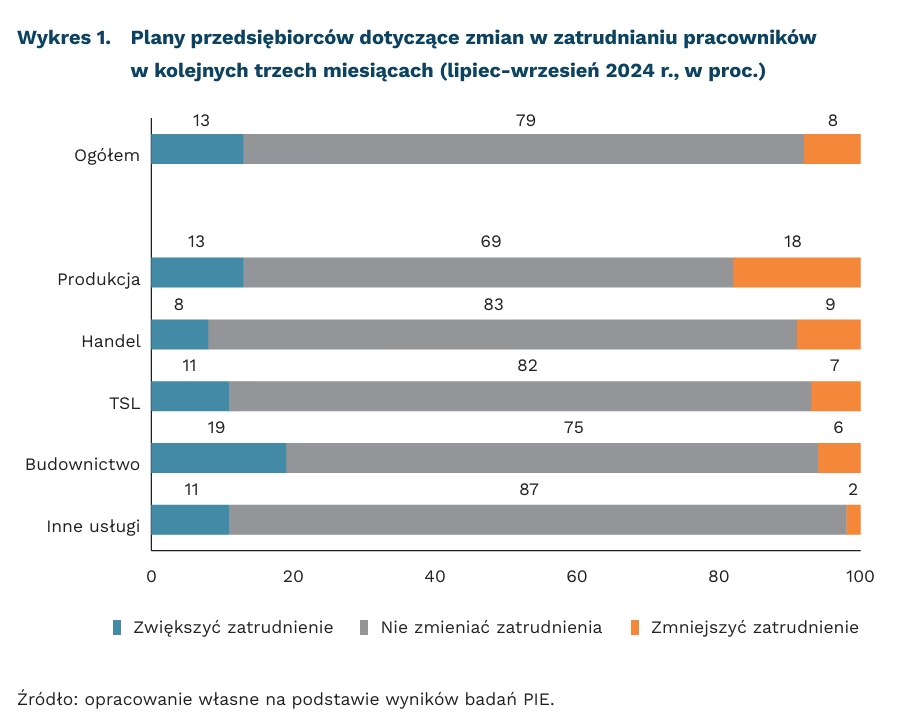

Zdecydowana większość przedsiębiorstw nie planuje ruchów kadrowych

79 proc. przedsiębiorstw nie planuje zmian w zatrudnieniu

19 proc. przedsiębiorstw budowlanych planuje zwiększyć zatrudnienie

18 proc. przedsiębiorstw produkcyjnych planuje zmniejszyć zatrudnienie

GUS poinformował, że w czerwcu 2024 r. zatrudnienie w sektorze przedsiębiorstw spadło o 0,4 proc. r/r i wyniosło 6484,5 tys. etatów. Od stycznia liczba etatów zmniejszyła się o 31 tys. Z drugiej strony, stopa bezrobocia spadła w czerwcu do rekordowo niskiego poziomu 4,9 proc. GUS wskazuje, że przez ostatni rok liczba aktywnych zawodowo obniżyła się o ok. 200 tys. osób, co przekłada się na łatwiejsze znalezienie etatu. To efekt zmian demograficznych, ale też dobrej sytuacji na rynku pracy. Z badań PIE w ramach Miesięcznego Indeksu Koniunktury (MIK) wynika, że zdecydowana większość przedsiębiorstw chce utrzymać zatrudnienie na niezmienionym poziomie. Udział firm, które w kolejnych miesiącach 2024 r. planowały zwolnienia pracowników nie przekraczał 10 proc. i był mniejszy niż odsetek przedsiębiorstw planujących zatrudnienie nowych pracowników (ok. 15 proc.).

W kolejnych trzech miesiącach (lipiec-wrzesień) zdecydowana większość przedsiębiorców (79 proc.) nie planuje zmian w zatrudnieniu. W ostatnim, lipcowym odczycie MIK deklaracje zatrudniania nowych pracowników dotyczą 13 proc., a zwalniania tylko 8 proc. badanych firm. Plany rekrutacyjne różnią się nieco w zależności od branży.

Chęć zatrudniania nowych pracowników najwyraźniej widać w branży budowlanej. Blisko co piąta firma budowlana planuje zatrudnianie pracowników w kolejnych trzech miesiącach, o zwolnieniach myśli tylko 6 proc. firm. Co czwarta firma budowlana wskazuje na zbyt małe moce produkcyjne przy posiadanym portfelu zamówień i przewidywanych na najbliższy miesiąc zmianach popytu. Stąd duża potrzeba zatrudniania nowych pracowników w przedsiębiorstwach budowlanych.

Najczęściej zwolnienia pracowników planuje branża produkcyjna (18 proc.), chociaż dość duży odsetek przedsiębiorstw produkcyjnych (13 proc.) wskazuje na plany zatrudniania nowych pracowników. Skłonność blisko co piątej firmy produkcyjnej do zwolnień pracowników może wynikać z faktu, że co trzecia firma z tej branży zanotowała w czerwcu spadek m/m liczby nowych zamówień, co przełożyło się na obserwowany obecnie duży odsetek firm produkcyjnych (22 proc.) ze zbyt dużymi mocami produkcyjnymi, w tym z nadmiarem pracowników.

Najmniej skłonna do zwolnień jest branża usługowa – tylko 2 proc. firm planuje redukcje zatrudnienia. W firmach usługowych aż 87 proc. przedsiębiorstw chce utrzymać zatrudnienie na niezmienionym poziomie, a zatrudnianie nowych pracowników przewiduje więcej niż co dziesiąta firma (11 proc.). Firmy usługowe w sezonie letnim osiągają lepsze wyniki ze sprzedaży. W usługach mamy obecnie więcej firm ze wzrostem m/m (21 proc.) wartości sprzedaży niż ze spadkiem (17 proc.).

Więcej planów zatrudniania niż zwalniania pracowników obserwujemy w branży TSL. Częściej niż co dziesiąta firma (11 proc.) planuje rekrutacje, a 7 proc. zwolnienia pracowników. Mimo że dla 76 proc. firm z sektora TSL koszty pracownicze są barierą silnie utrudniającą działalność, to ponad 80 proc. przedsiębiorstw nie chce dokonywać ruchów kadrowych.

W handlu obserwujemy równowagę pomiędzy udziałem przedsiębiorstw chcących zatrudniać (8 proc.) i zwalniać (9 proc.) pracowników. Oba odsetki nie przekraczają jednak 10 proc., co wskazuje, że w firmach handlowych zdecydowana większość (83 proc.) nie chce zmieniać poziomu zatrudnienia. Mimo odnotowanych przez część firm handlowych spadków wartości sprzedaży i liczby zamówień, wiele firm handlowych zachowuje bardzo dobrą płynność finansową – aż 64 proc przedsiębiorstw ocenia, że ma wystarczające środki finansowe, aby funkcjonować powyżej 3 miesięcy.

Malejąca liczba aktywnych zawodowo i niska stopa bezrobocia powodują, że przedsiębiorcy chcą przede wszystkim utrzymać poziom zatrudnienia. I co prawda dla 70 proc. przedsiębiorstw koszty pracownicze są barierą silnie utrudniającą działalność, to jednocześnie blisko połowa przedsiębiorstw (48 proc.) skarży się na niedobory pracowników. Taka sytuacja wskazuje, że ryzyko znacznego wzrostu bezrobocia jest niewielkie.

Katarzyna Dębkowska

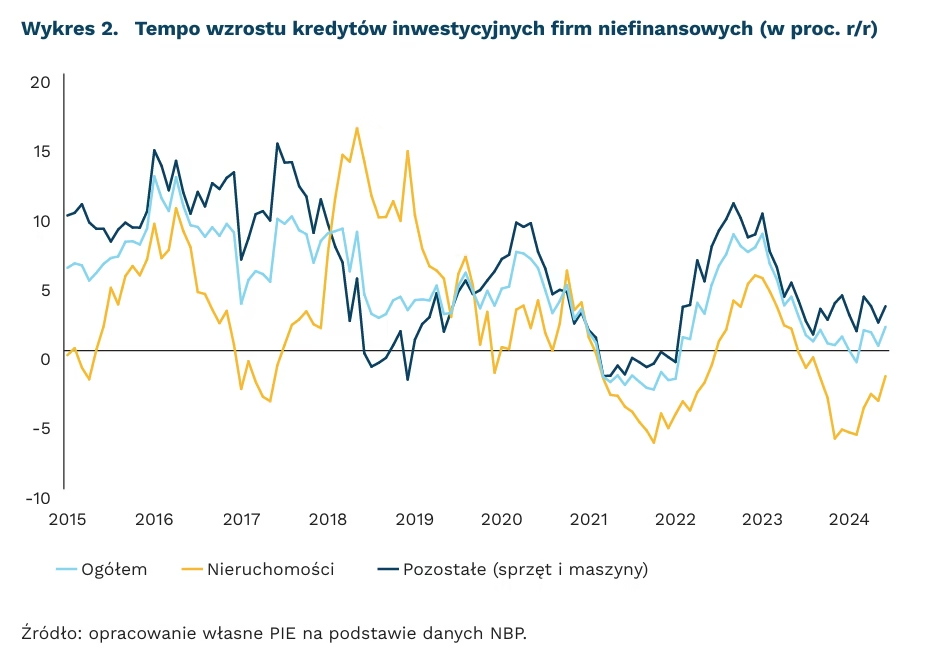

Firmy wstrzymują się z inwestycjami

o 1,7 proc. r/r wzrósł wolumen kredytów inwestycyjnych dla przedsiębiorstw w czerwcu

o 21 proc. spadł wolumen kredytów inwestycyjnych mikroprzedsiębiorstw

Akcja kredytowa dla przedsiębiorstw niefinansowych jest nadal słaba. Dane Narodowego Banku Polskiego (NBP) wskazują, że wolumen kredytów dla firm był w czerwcu o 1,7 proc. wyższy niż w analogicznym okresie 2023 r. To mniej niż inflacja, co sugeruje kurczenie się inwestycji w PKB. Co więcej, wynik podwyższał przeszło 10-proc. wzrost kredytów walutowych, do których dostęp mają tylko największe przedsiębiorstwa. Wolumen kredytów udzielonych w PLN był słabszy o 0,4 proc. niż rok temu.

Firmy wstrzymują wydatki na nowe nieruchomości. Wolumen kredytów przeznaczonych na budowy budynków był niższy r/r o 1,8 proc. Jest to związane m.in. z zastojem na rynku nieruchomości komercyjnych – NBP wskazuje, że lekko rośnie odsetek pustostanów biurowych (14,5 proc. łącznego zasobu) z uwagi na wyższe stopy procentowe, mniejszy napływ kapitału zagranicznego oraz decyzje firm dotyczące wykorzystania lokali. Wciąż jednak rosną wydatki na maszyny czy pozostały sprzęt – w tym przypadku widoczny jest wzrost r/r o 3,2 proc.

Bardzo słaba jest także sytuacja mikrofirm. NBP wskazuje, że wysokość kredytów inwestycyjnych w tej grupie maleje nieprzerwanie od 2020 r., tj. pandemii COVID-19. Jednak począwszy od wybuchu wojny w Ukrainie spadki są dwucyfrowe. Obok ogólnej niepewności gospodarczej, dużą rolę w tym przypadku odgrywa pogorszenie wyników finansowych.

Słabość akcji kredytowej widoczna jest też we wszystkich głównych państwach UE. Dane Europejskiego Banku Centralnego (EBC) wskazują, że w maju wolumen pożyczek dla niemieckich firm był o 0,15 proc. wyższy niż w 2023 r., a dla firm z Włoch i Francji obserwujemy spadek kolejno o 4,2 proc. oraz 0,2 proc. W obliczu słabszych wyników firm niefinansowych wraz ze spowolnieniem gospodarczym trudno liczyć na znaczącą poprawę w kolejnych miesiącach.

Jakub Rybacki

9 mld USD ma kosztować organizacja Igrzysk Olimpijskich w Paryżu

95 proc. aren tegorocznych Igrzysk nie została zbudowana specjalnie na tegoroczne zmagania olimpijskie lub jest tymczasowych

4,5 mld USD wyniesie koszt budowy infrastruktury olimpijskiej w Paryżu

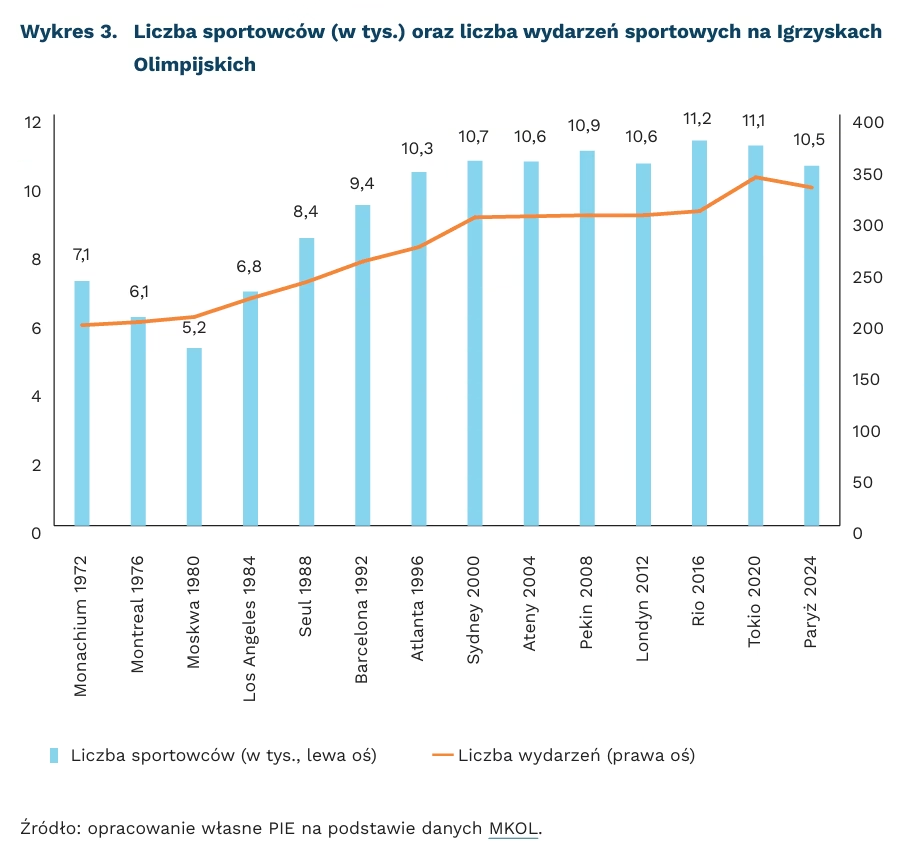

W najbliższy piątek, 26 lipca, oficjalnie rozpoczną się Letnie Igrzyska Olimpijskie organizowane w Paryżu. Tym samym po 12 latach ta największa impreza sportowa powróci do Europy. Według szacunków, koszt całej imprezy wyniesie około 9 mld USD, co oznacza, że będą to najtańsze w organizacji Letnie Igrzyska od 2000 r. i Igrzysk w Sydney – wtedy koszt organizacji szacowany był na 8,1 mld USD. Do tej pory w XXI wieku najdroższe były Igrzyska w Pekinie w 2008 r. (52,7 mld USD) oraz ostatnie Igrzyska w Tokio (35 mld USD), które ze względu na pandemię COVID-19 odbyły się w 2021 r. Wśród kosztów związanych z organizacją Igrzysk w Paryżu około 4,5 mld USD ma zostać przeznaczone na infrastrukturę oraz obiekty sportowe (m.in. remonty i przystosowanie istniejących już aren). Druga część – również około 4,5 mld USD – to koszty operacyjne, utrzymanie sieci transportowych, zakwaterowanie, bezpieczeństwo oraz przeprowadzenie ceremonii otwarcia i zamknięcia Igrzysk. Ta część finansowana ma być w 96 proc. ze środków prywatnych, m.in. sponsorów, praw telewizyjnych czy biletów.

Program igrzysk konsekwentnie rozszerza się na przestrzeni lat. Podczas najbliższej imprezy 10,5 tys. sportowców będzie zmagać się w 32 dyscyplinach sportowych. Program Igrzysk rozłożony został na 329 wydarzeń sportowych. Na powiększanie imprezy przez Komitet Olimpijski można spojrzeć z dwóch stron. Z jednej – liczba wydarzeń oraz dyscyplin sportowych, które znajdują się w programie olimpijskim stale rośnie względem Igrzysk w Atenach 20 lat temu. W tym roku będzie więcej o 6 konkurencji i 28 wydarzeń. Z drugiej strony – liczba sportowców, która weźmie udział w tegorocznych Igrzyskach jest najmniejsza od Igrzysk w Atlancie z 1996 r. i wyniesie 10 500 zawodników i zawodniczek. W Paryżu po raz pierwszy w historii liczba zawodników oraz zawodniczek ma być równa – po 5250.

Coraz większa liczba wydarzeń sportowych wymaga rozrostu infrastruktury na igrzyskach. Obecnie łącznie przygotowanych zostało 35 obiektów oraz aren, na których toczyć się będą zmagania. Zdecydowana większość (95 proc.) z nich istniała już wcześniej lub jest tymczasowa (nie zostanie zachowana po Igrzyskach). Podejście do organizowanych olimpiad zmieniło się wraz z Agendą 2020, w której MKOL zachęca m.in. do maksymalnego wykorzystania dostępnej już infrastruktury, a także wymaga długoterminowego planu działania i zagospodarowania potencjalnych aren olimpijskich od kandydatów na gospodarzy. Podczas Igrzysk w Rio w 2016 r. na 35 obiektów sportowych 28 było obiektami stałymi – nie zdemontowano ich po olimpiadzie. Jak wskazuje MKOL, już 4 lata po Igrzyskach nadal w użyciu było 26 z nich (stan na 2020 r.).

Jędrzej Lubasiński

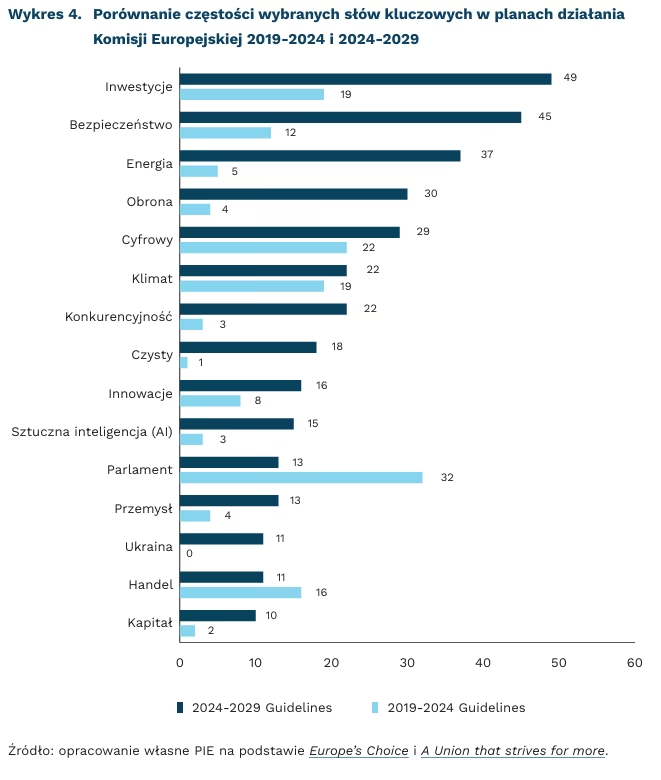

Konkurencyjność i bezpieczeństwo osią planu działań nowej Komisji Europejskiej

45 i 22 razy Ursula von der Leyen odwołała się w swoich wytycznych politycznych Europe’s Choice do bezpieczeństwa i konkurencyjności

620 mld EUR rocznie dodatkowych inwestycji potrzeba, według szacunków Komisji Europejskiej, na realizację celów związanych z zieloną transformacją

8 mld EUR przewidziano w latach 2021-2027 na Europejski Fundusz Obronny

Konkurencyjność europejskiej gospodarki i bezpieczeństwo stanowią filary planu działań nowej Komisji Europejskiej zaprezentowanej przez Ursulę von der Leyen w dokumencie Europe’s Choice. Przekaz koncentruje się na strategicznym położeniu Europy w zmieniającym się świecie, podkreślając zrównoważony rozwój oraz innowacje jako klucz do sukcesu i odporności. W zapowiedziach von der Leyen pojawiło się także powołanie nowego komisarza odpowiedzialnego za obronność. Ma on zarządzać Europejskim Funduszem Obronnym, finansującym m.in. nowoczesne rozwiązania technologiczne. W wieloletniej perspektywie finansowej 2021-2027 zarezerwowano na niego kwotę niemal 8 md EUR.

Zadaniem dla KE na najbliższe lata pozostaje odbudowa konkurencyjności unijnego przemysłu, mobilizacja oszczędności prywatnych i przekształcenie ich w strumień inwestycji. Do tych ostatnich von der Leyen odwoływała się najczęściej, bo 49 razy. Zadeklarowała utworzenie Europejskiego Funduszu Konkurencyjności, wspierającego rozwój kluczowych technologii, prawdopodobnie w miejsce proponowanego uprzednio tzw. Funduszu Suwerenności. Przewodnicząca KE zapowiedziała także Czysty Ład Przemysłowy, który kładzie nacisk na jednoczesną dekarbonizację i industrializację gospodarki, co stanowi nowość w stosunku do poprzedniego planu działań, akcentującego tylko zielony ład. Cele środowiskowe, w tym wysiłek na rzecz ograniczania emisji, mają stanowić o głównych kierunkach prac badawczo-rozwojowych i komercjalizacji innowacji. Proponowanym mechanizmem mobilizacji inwestycji, zgodnie z raportem Enrico Letty, jest z kolei unia rynków kapitałowych.

Inwestycje w trwałe miejsca pracy oraz zdolności technologiczne stanowią ponadto fundament europejskiego bezpieczeństwa ekonomicznego. Ursula von der Leyen zaanonsowała inicjatywy edukacyjne, zwłaszcza kształcenie przez całe życie oraz wzmocnienie kadr i nauczycieli w naukach ścisłych (STEM). Przewaga konkurencyjna UE opiera się na wykwalifikowanych kadrach, uniwersytetach, małych i średnich przedsiębiorstwach, stabilnym środowisku regulacyjnym i równych warunkach działania. Do strategicznych wyzwań należą zaś nieuczciwa, wspierana subsydiami konkurencja, wysokie ceny energii, niedobory siły roboczej i trudności w dostępie do kapitału. Ponadto, coraz bardziej asertywna polityka handlowa USA oraz Chin, a także możliwe zwycięstwo Donalda Trumpa i zapowiedzi podniesienia ceł oznaczają ryzyko kolejnych napięć. W wizji UE handel służy wzrostowi gospodarczemu, tworzeniu miejsc pracy i wzmocnieniu pozycji UE w gospodarce światowej. Czerwcowe badanie Eurobarometer wskazuje, że aż 82 proc. obywateli UE oraz 79 proc. Polaków popiera potrzebę międzynarodowych reguł handlowych.

Bartosz Michalski, Marek Wąsiński

Europejskie plany gospodarki wodorowej mogą wymagać urealnienia

od 34 GW do 50 GW mają wynosić moce elektrolizerów zapowiadane w strategiach państw UE na 2030 r.

140 GW powinny wynosić, zdaniem Europejskiego Trybunału Obrachunkowego, moce elektrolizerów, by spełnić unijny cel produkcji 10 Mt odnawialnego wodoru w 2030 r.

16,4 mln ton wodoru, czyli 3-krotnie mniej od łącznej sumy wynikającej z oficjalnych deklaracji rządowych wynosi, według Bloomberga, prognoza globalnej produkcji niskoemisyjnego wodoru w 2030 r.

Według prognoz Bloomberga, w 2030 r. globalna gospodarka będzie w stanie wyprodukować ponad 16,4 mln ton niskoemisyjnego wodoru (w tym 9,8 mln ton zielonego wodoru) – 3-krotnie mniej niż zagregowane zapowiedzi wszystkich rządów. Swoje prognozy rewiduje także Międzynarodowa Agencja Energi (MAE). Według nowych prognoz, w okresie 2022-2028 powstanie 45 GW OZE dedykowanych do produkcji wodoru – o 35 proc. mniej niż w prognozach MAE sprzed roku. Według MAE, obecnie zapowiedziane projekty, nawet przy ich stuprocentowej realizacji, mogą wyprodukować w 2030 r. najwyżej 38 mln ton niskoemisyjnego wodoru – o 45 proc. mniej niż wynikałoby ze scenariusza dążenia do zerowych emisji w 2050 r.

Nowy raport Europejskiego Trybunału Obrachunkowego (ETO) wskazuje, że również Komisja Europejska powinna urealnić swoje cele dotyczące gospodarki wodorowej. Według ETO, cele Komisji Europejskiej zapisane w REPower EU (10 mln ton produkcji i 10 mln ton importu odnawialnego wodoru w 2030 r.) są zbyt optymistyczne i nie są skoordynowane z planami poszczególnych gospodarek UE. Na 27 krajów UE tylko 18 ma strategię wodorową. Zaledwie w 13 z tych strategii opisane są plany dotyczące elektrolizerów. Łączna moc elektrolizerów wpisanych w strategie państw UE wynosi od 34 GW do 39 GW. Jeśli uwzględnić także Krajowe Plany na Rzecz Energii i Klimatu, łączna moc, według zapowiedzi 16 unijnych państw, może wynosić między 46 GW a 50 GW. Obecne plany zakładają 3-krotnie mniej elektrolizerów niż 140 GW potrzebnych, według autorów raportu, do produkcji przyjętego w REPowerEU celu 10 Mt wodoru rocznie.

ETO zwraca także uwagę na niższy stopień zaawansowania prac legislacyjnych dla innych metod produkcji niskoemisyjnego wodoru niż zielony wodór ze źródeł odnawialnych. Autorzy opracowania wskazują brak mocnych deklaracji poszczególnych krajów UE w kwestii importu wodoru (z wyjątkiem Niemiec), zbyt niskie szacunki dotyczące potrzebnego publicznego wsparcia finansowego dla inwestycji wodorowych i możliwe przeszacowanie popytu na niskoemisyjny wodór w 2030 r. Europejski Trybunał Obrachunkowy rekomenduje aktualizację REPowerEU do końca 2025 r., w tym obniżenie celów wodorowych do poziomów „ambitnych, ale realnych”. Wskazuje na potencjalne zależności importowe w obszarze wodoru, które mogą stać się rezultatem nadmiernego optymizmu.

Adam Juszczak

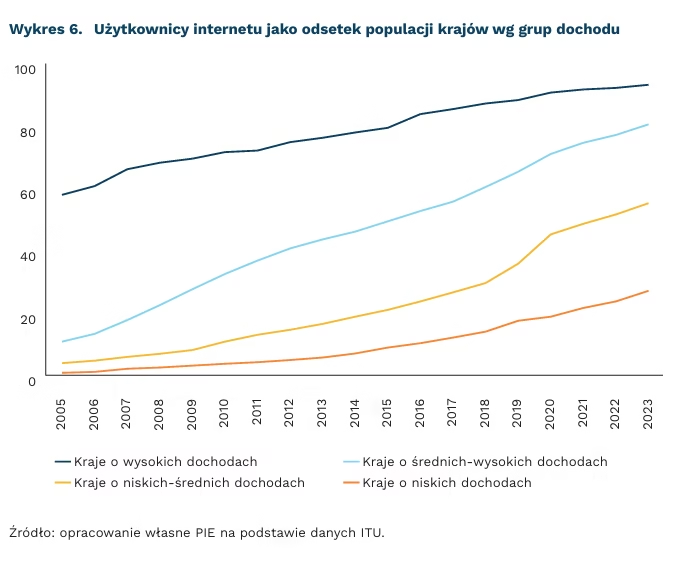

Pandemia upowszechniła rozwiązania cyfrowe na świecie

o 1,5 mld zwiększyła się liczba użytkowników internetu na świecie w latach 2018-2022

o 170 proc. zwiększyła się liczba użytkowników internetu w Indiach, co oznacza około 700 mln nowych internautów z tego kraju

20 razy większy był przesył danych w krajach o wysokich dochodach niż w krajach o niskich dochodach

W latach 2018-2022 globalna liczba użytkowników internetu wzrosła o 1,5 mld. Jednak w krajach o niskich dochodach wciąż tylko 1/4 osób korzystała z sieci w 2022 r. Liczba użytkowników internetu wzrosła do 5,3 mld osób w 2022 r., a w 2020 r. nastąpił największy wzrost liczby użytkowników (o 6 pkt. proc.; 500 mln osób) spowodowany globalnymi restrykcjami z powodu pandemii COVID-19. Największy wzrost liczby użytkowników internetu odnotowano w: Indiach (z 20 proc. do 54 proc. mieszkańców), Mongolii, Egipcie, Ghanie, Laosie i Tajlandii.

W tym okresie zmniejszyła się również luka w odsetku użytkowników internetu pomiędzy krajami o średnich dochodach a krajami najbogatszymi. Natomiast w krajach o najniższych dochodach wzrost liczby użytkowników internetu był znacznie niższy, co – jak przekonują autorzy raportu Banku Światowego – jest spowodowane głównie przez relatywnie wysokie ceny stałego łącza szerokopasmowego i najtańszych urządzeń mobilnych.

Rośnie luka w prędkości dostępu do internetu oraz wielkości transmisji danych pomiędzy krajami bogatymi i krajami o niskich dochodach. Globalna przepustowość sieci internetowych stale rośnie, jednak nie odbywa się to w sposób równomierny. Podczas gdy w krajach o wysokich dochodach faktyczna prędkość dostępu do internetu znacznie wzrosła, to w krajach o średnich dochodach wzrost ten był znacznie mniejszy, a w krajach o niskich dochodach prędkość dostępu nawet nieznacznie zmalała. Pokazuje to, że rozwój infrastruktury w krajach o najniższych dochodach nie nadąża za rosnącym popytem. W krajach o wysokich i średnich dochodach nastąpiło znaczne zwiększenie wolumenu przesyłu danych w okresie pandemii, przy czym w tej drugiej grupie nastąpiło jego podwojenie. Natomiast ten wskaźnik również pokazuje zwiększającą się lukę pomiędzy krajami bogatymi i krajami o niskich dochodach – średni wolumen przesyłu danych per capita był ponad 20 razy większy w krajach o wysokich dochodach. Przed pandemią ta różnica była około 9-krotna.

Pandemia COVID-19 zwiększyła ilość czasu, który społeczeństwa poświęcają na aplikacje mobilne. Największy wzrost w liczbie pobrań i czasie spędzonym na użytkowaniu zyskały aplikacje biznesowe (np. Zoom, LinkedIn). W państwach, w których rządy prowadziły znacznie bardziej restrykcyjną politykę przeciwdziałania COVID-19, odnotowano wzrost liczby pobrań i częstsze wykorzystywanie aplikacji biznesowych, związanych ze zdrowiem czy edukacją oraz gier, a znacznie zmalała liczba pobrań aplikacji podróżniczych. Autorzy raportu wskazują, że wpływ lockdownu na liczbę pobrań aplikacji był natychmiastowy, a zainteresowanie aplikacjami utrzymywało się nawet do 3 miesięcy, podczas gdy brak zainteresowania aplikacjami turystycznymi utrzymywał się nawet przez 12 miesięcy.

Rozwój internetu będzie zmierzał w stronę włączenia społeczeństw państw o średnich i niskich dochodach. Pandemia wywołała znaczną popularyzację cyfrowych technologii wśród społeczeństw Afryki i Azji, co w kolejnych latach przyczyni się do powstania rozwiązań dedykowanych komunikowaniu i uwzględnieniu ich potrzeb w dotychczasowej sieci zdominowanej przez społeczeństwa Europy i Ameryki Północnej. Rodzi to nowe możliwości rozwoju działalności biznesowej, jak e-commerce, streaming i innych usług cyfrowych, które będą coraz bardziej powszechne wśród tych społeczeństw.

Piotr Palac

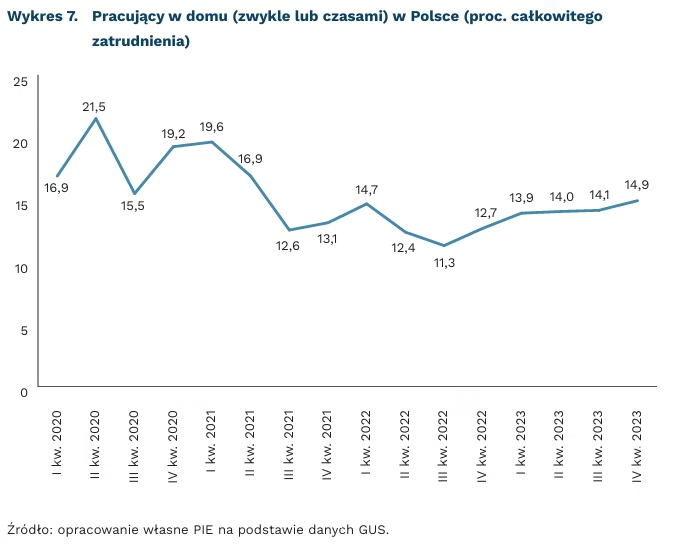

Praca zdalna utrudnia rozwój kompetencji i komunikację

19,6 proc. pracujących w I kwartale 2021 r. czasami lub zwykle wykonywało swoją pracę z domu

14,9 proc. pracujących w IV kwartale 2023 r. czasami lub zwykle wykonywało swoją pracę z domu

Ogłoszenie stanu zagrożenia epidemicznego na początku 2020 r. upowszechniło na całym świecie pracę zdalną. W Polsce w I kwartale 2020 r. odsetek osób pracujących zwykle lub czasami z domu wyniósł 16,9 proc., co stanowiło nagły i skokowy wzrost w stosunku do lat poprzednich. Podobnie wysoki poziom odsetka pracujących z domu notowano do połowy 2021 r. W kolejnych kwartałach poziom ten był nieco niższy i w III kwartale 2022 r. wyniósł 11,3 proc. Następnie znowu zaczął wzrastać – do poziomu 14,9 proc. w IV kwartale 2023 r. – co wskazuje na to, że model pracy zdalnej istotnie zyskał na popularności w wyniku dobrowolnych wyborów pracowników i możliwości oferowanych przez pracodawców.

I chociaż wiele badań wskazuje na pozytywny wpływ możliwości wykonywania pracy zdalnej na subiektywne poczucie spełnienia i wydajności pracowników, to zaobserwowano także istotne, choć nieoczywiste mankamenty pracy poza biurem.

Rozpowszechnienie pracy zdalnej zwiększa zapotrzebowanie pracodawców na określone umiejętności i kwalifikacje. Naukowcy, którzy przeanalizowali ponad 50 mln ofert pracy opublikowanych w 28 krajach UE w latach 2018-2021, stwierdzili, że rozpowszechnienie pracy zdalnej zwiększyło wymagania dotyczące doświadczenia zawodowego, wykształcenia i umiejętności ze względu na umożliwienie pracodawcom zatrudniania pracowników z szerszego zasięgu geograficznego. Przyspieszeniu uległ notowany już wcześniej trend rosnącego popytu na umiejętności miękkie, interpersonalne. Naukowcy przeanalizowali 12 mln australijskich ofert pracy i w okresie od marca 2015 r. do grudnia 2021 r. zaobserwowali wzrost popytu na umiejętności interpersonalne, cyfrowe, analityczne i manualne. Najwyraźniejszy wzrost dotyczył umiejętności interpersonalnych. Zauważyli także silny pozytywny związek między upowszechnieniem wykonywania zawodu zdalnie a przyspieszeniem popytu na umiejętności interpersonalne w tym zawodzie. Umiejętności te są niezbędne do przezwyciężenia innych negatywnych skutków pracy zdalnej, jak np. zmniejszenie sieci współpracy.

Praca zdalna utrudnia bowiem przepływ informacji pomiędzy pracownikami. Naukowcy zbadali wpływ pracy zdalnej w firmie Microsoft na współpracę i komunikację. Wyniki badania sugerują, że pracownicy zdalni mogą mieć większe trudności z pozyskiwaniem i udostępnianiem nowych informacji. Współpraca w firmie stała się bardziej ograniczona, z mniejszą liczbą połączeń między różnymi zespołami. Pracownicy częściej komunikowali się z osobami ze swojej wewnętrznej sieci. Komunikacja synchroniczna (w czasie rzeczywistym, np. rozmowy telefoniczne, wideokonferencje) spadła, a asynchroniczna (nie wymagająca natychmiastowej odpowiedzi (np. e-maile, wiadomości tekstowe) wzrosła. Zaobserwowane zmiany w komunikacji wpływają na produktywność, a w dłuższej perspektywie także na długoterminową innowacyjność.

Ze względu na problemy związane z przepływem informacji, praca zdalna może być szczególnie szkodliwa dla osób młodych, wchodzących na rynek pracy. Może też ograniczać rozwój kluczowych kompetencji miękkich, jak komunikacja, współpraca i umiejętność radzenia sobie w sytuacjach społecznych. W tradycyjnym środowisku biurowym młodzi pracownicy mają okazję nawiązywać bezpośrednie relacje z kolegami i przełożonymi, co sprzyja budowaniu sieci kontaktów zawodowych. Brak tych interakcji może negatywnie wpływać na ich rozwój zawodowy oraz osobisty, utrudniając zdobywanie doświadczenia i umiejętności niezbędnych na dalszych etapach kariery.

Aneta Kiełczewska, Iga Rozbicka