Tygodnik Gospodarczy 32/2024, 8 sierpnia 2024

Opublikowano: 08/08/2024

Spis treści

Chińscy producenci aut wykorzystują Turcję do omijania unijnych ceł

1 mld USD wynosi wartość ogłoszonej inwestycji chińskiej firmy BYD w Turcji

75 tys. wynosi deklarowana roczna liczba aut elektrycznych marki BYD przeznaczona na rynki UE

13 mld USD wynosi wartość inwestycji typu greenfield ogłoszonych w Turcji w 2023 r.

Na początku lipca br. Komisja Europejska zdecydowała się na nałożenie dodatkowych ceł na auta elektryczne produkowane w Chinach. Eskalacja napięć we wzajemnych relacjach powoduje, że chińscy producenci aut elektrycznych podejmują próby dotarcia na jednolity rynek UE metodą tarrif jumping. Polega ona na ulokowaniu zakładu produkcyjnego na terytorium państwa, do którego rynku koszty dostępu podnoszą wysokie cła. W taki schemat działania wpisuje się ogłoszenie przez największego w Chinach producenta aut elektrycznych, BYD, budowy fabryki w Szeged na Węgrzech, pierwszej na terenie UE.

BYD, który w efekcie postępowania KE został obłożony dodatkowym cłem w wysokości 17,4 proc., eksploruje alternatywne sposoby dotarcia na rynki europejskie. 8 lipca br. firma podpisała umowę na budowę zakładu produkcyjnego w Turcji w prowincji Manisa. Chociaż sam rynek turecki – blisko 90-milionowy – uzasadniałby taką decyzję, to chiński inwestor planuje w ten sposób zdyskontować unię celną łączącą od 1995 r. Turcję i Unię Europejską w dwóch kategoriach towarów – dobra przemysłowe i przetwórstwo rolno-spożywcze. Oznacza to, że inwestorzy obecni w Turcji mają możliwość wysyłania swoich towarów na rynki europejskie bez ceł. BYD deklaruje, że może w ten sposób eksportować do UE 75 tys. pojazdów rocznie. Decyzję o inwestycji mogło dodatkowo przyspieszyć nałożenie na chińskie elektryki przez Turcję w marcu br. dodatkowego cła w wysokości 40 proc.

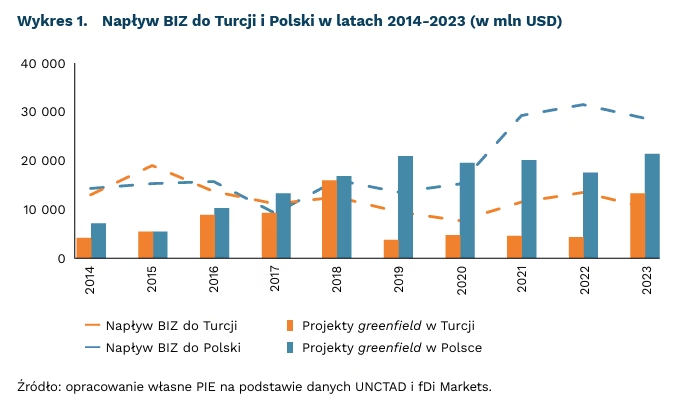

Turcja w ostatnim czasie cieszy się rosnącą popularnością wśród inwestorów zagranicznych. W zestawieniu EY Europe Attractiveness Survey za 2023 r. znalazła się na 4. miejscu na kontynencie pod względem liczby projektów greenfield (375), wyprzedzając Polskę, która z 229 projektami uplasowała się na miejscu 6. Łączna wartość projektów greenfield sięgnęła 13 mld USD, tj. 3-krotnie więcej niż rok wcześniej (w Polsce – 21,4 mld USD). Jest to niewątpliwie zasługa powrotu przez Recepa Erdoğana do ortodoksyjnej polityki gospodarczej po wyborach prezydenckich w 2023 r. Wcześniej zapał do inwestowania w Turcji był studzony przez wysoce niekonwencjonalną politykę walki z kryzysem gospodarczym i towarzyszącą temu niestabilność makroekonomiczną.

Dominik Kopiński

W USA rosną obawy przed recesją

66,5 proc. wynosi prawdopodobieństwo obniżki stóp w USA o 50 pb., co wynika z kontraktów terminowych

Narastają obawy o recesję w USA. Niepokojące dane z amerykańskiego rynku pracy w lipcu zaczęły podsycać obawy przed spowolnieniem gospodarczym. Liczba nowych miejsc pracy wzrosła o 114 tys., czyli znacznie poniżej oczekiwań (170 tys.). Stopa bezrobocia również wzrosła z 4,1 proc. do 4,3 proc. Obecny poziom jest najwyższy od października 2021 r. Skala wzrostu jest o tyle istotna, że wskaźnik Sahm rozpoczął sygnalizować początek recesji. Zakłada on, że wzrost stopy bezrobocia o 0,5 pkt. proc. lub więcej od minimum z ostatnich 12 miesięcy jest sygnałem nadchodzącej recesji. Spowodowało to obawy, że Rezerwa Federalna zbyt długo utrzymuje wysokie stopy procentowe.

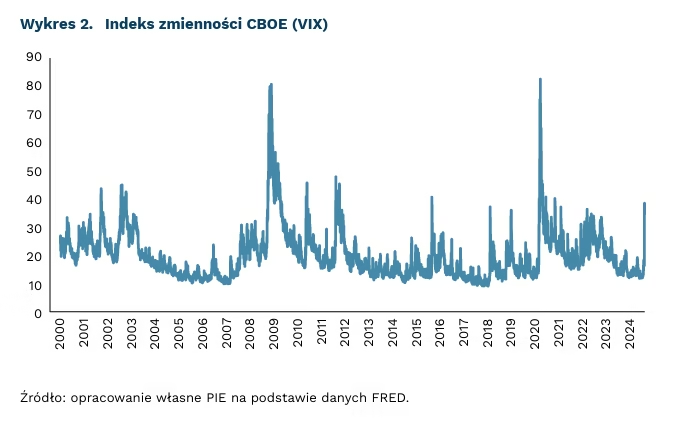

Rynek wycenia recesję. W ostatnich dniach na najważniejszych światowych giełdach obserwowaliśmy globalną wyprzedaż akcji oraz znaczny spadek ich notowań. Indeks VIX, miara zmienności oczekiwanej na rynku akcji S&P 500 w ciągu 30 dni, wzrósł w ostatnim tygodniu z 16,6 pkt. do 39 pkt. – taka wartość historycznie mieści się w 10 proc. najwyższych wyników. To też najwyższy poziom od pandemii COVID-19. Dodatkowymi czynnikami, które potęgowały pesymizm były: napięcia handlowe między USA a Chinami, rewizja oczekiwań dotyczących rozwoju branż z sektora AI czy napięcia na Bliskim Wschodzie.

Globalną wyprzedaż pogłębiła wyprzedaż aktywów w Japonii. Indeks Nikkei 225 spadł o ponad 12 proc. w ciągu jednego dnia, po tym jak bank centralny podniósł główną stopę procentową z 0,10 proc. do 0,25 proc. – najwyższego poziomu od 2008 r. Spowodowało to redukcję pozycji związanych z transakcjami carry trade, w ramach których inwestorzy wykorzystywali niskie stopy procentowe w Japonii do pożyczania pieniędzy w jenach i kupowania aktywów w krajach o wyższych stopach.

Światowe zawirowania na giełdach przybliżą obniżki stóp procentowych. Bieżące wyceny wskazują, że Fed obniży stopy o przynajmniej 25 pb. we wrześniu. W chwili pisania artykułu CME Watch Tool wskazuje na 66-procentowe szanse obniżki o 50 pb. Najnowsze komentarze części analityków sugerują, że silniejsze cięcia będą zasadne podczas kolejnych posiedzeń – do końca roku poziom stóp zostanie obniżony o 1,5 pkt. proc. Taki scenariusz wydaje się mocno agresywny, niemniej raport przybliża luzowanie polityki pieniężnej w głównych gospodarkach. W ślad za Fed raczej podążą bankierzy innych państw. Dodatkową konsekwencją obaw o nadchodzącą recesję jest spadek cen ropy – obecnie poniżej poziomu 78 USD.

Sebastian Sajnóg

Odsetek cudzoziemców pracujących w Polsce poniżej kwalifikacji jest wyższy niż średnia w UE

39,4 proc. obywateli krajów trzecich pracujących w krajach UE w 2023 r. posiadało wyższe kwalifikacje niż wymagane na ich stanowisku pracy

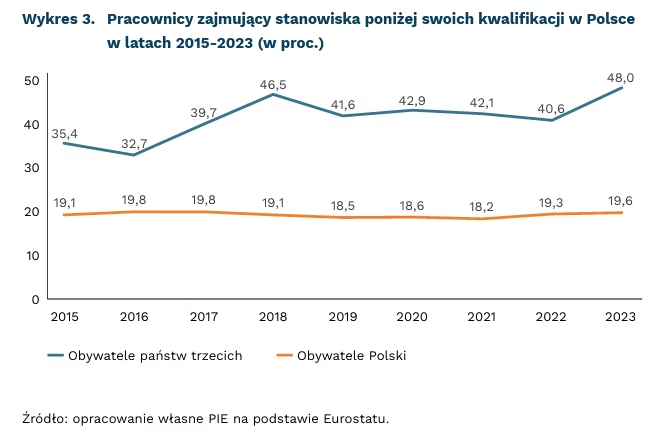

48 proc. obywateli krajów trzecich pracujących w Polsce w 2023 r. wykonywało pracę poniżej swoich kwalifikacji

6,7 pkt. proc. wynosi różnica w średnich odsetkach kobiet i mężczyzn z krajów pozaunijnych, którzy pracowali poniżej kwalifikacji w 2023 r.

Według najnowszych danych Eurostatu, 39,4 proc. obywateli krajów trzecich pracujących w krajach Unii Europejskiej w 2023 r. posiadało wyższe kwalifikacje niż wymagane na ich stanowisku pracy. To niemal dwukrotnie więcej niż wśród rodzimej ludności danego kraju UE, której problem ten dotyczył w 20,8 proc. przypadków. Wśród pracujących w danym kraju obywateli innych państw UE odnotowano 31,3 proc. osób o kwalifikacjach wyższych niż wymagane.

Najwyższy odsetek nadmiernie wykwalifikowanych osób spoza UE pracuje w Grecji (69,6 proc.), Włoszech (64,1 proc.) i Hiszpanii (56 proc.), wysoki jest także w Czechach (52,9 proc.). W Polsce również istotnie przekracza unijną średnią i wynosi 48 proc.

We Włoszech i w Hiszpanii jest też największy odsetek nadmiernie wykwalifikowanych pracowników z innych krajów UE – odpowiednio 45,1 proc. i 42,3 proc. Między nimi plasuje się Cypr (43,1 proc.). Jednocześnie Hiszpania, Grecja i Cypr to kraje, w których problem ten dotyczy też najwyższych w UE odsetków rodzimej populacji pracujących: odpowiednio 34,4 proc., 31,1 proc. i 27,5 proc. Wśród krajów europejskich nienależących do UE ciekawym przypadkiem jest Islandia, w której na wysokim i zbliżonym poziomie kształtują się odsetki nadmiernie wykwalifikowanych obywateli krajów unijnych i trzecich: odpowiednio 54,3 proc. i 53,2 proc.

We wszystkich trzech kategoriach kobiety stanowią większość: wśród rodzimej ludności państw UE przewaga kobiet wynosi średnio 1,2 pkt. proc. (21,3 proc. wobec 20,1 proc.), wśród obywateli innych państw UE – 3,2 pkt. proc. (32,9 proc. wobec 29,7 proc.), a największa różnica – 6,7 pkt. proc. – występuje wśród obywateli państw trzecich (42,9 proc. wobec 36,2 proc.).

Odsetek Polaków pracujących poniżej kwalifikacji na rodzimym rynku pracy utrzymuje się na stabilnym poziomie, nieco poniżej 20 proc., a więc w granicach średniej unijnej. W przypadku osób spoza UE odsetki te są znacznie wyższe, a ich dynamika w latach 2016-2018 i 2022-2023 zmieniała się skokowo.

Problem ze znalezieniem pracy zgodnej z posiadanymi kwalifikacjami i wykształceniem w obcym kraju jest dobrze znany analitykom rynku pracy i migracji. W Polsce w dużej mierze dotyczy on uchodźców z Ukrainy. Wyniki badania przeprowadzonego przez Platformę Migracyjną EWL, Fundację EWL i Studium Europy Wschodniej Uniwersytetu Warszawskiego wskazują, że odsetek ukraińskich obywateli wykonujących pracę w Polsce zgodną z ich kwalifikacjami obniżył się niemal dwukrotnie, z 68 proc. w 2021 r. do 35 proc. obecnie. Oznacza to, że ponad połowa z nich pracuje poniżej zdobytych kwalifikacji.

W dłuższym horyzoncie czasowym taka sytuacja odbija się negatywnie na motywacji do pracy, jakości wykonywanej pracy oraz relacjach z pracodawcą i innymi pracownikami, a w przypadku migrantów może utrudniać integrację. Praca poniżej kwalifikacji oznacza też niższe zarobki. Niewykorzystanie potencjału wyższych kwalifikacji (tzw. brain waste) ma też negatywne skutki gospodarcze w skali makro. Szacuje się, że gdyby wykwalifikowani migranci pracowali na stanowiskach zgodnych z ich wykształceniem i umiejętnościami, i otrzymywali wynagrodzenie porównywalne z zarobkami rodzimych pracowników, przyniosłoby to gospodarce europejskiej wzrost rzędu 33,8 mld EUR.

W ostatnim czasie pojawiły się też badania, których autorzy wskazują, że dodatkowe kwalifikacje pracowników stanowią ważny zasób, który – właściwie ukierunkowany – może przynieść korzyści zarówno pracodawcom, jak i pracownikom.

Agnieszka Wincewicz-Price

Zmiany w unijnych przepisach mogą sprawić, że baterie produkowane w Polsce nie będą spełniać norm

40 kg COe/kWh wynosi ślad węglowy energii elektrycznej potrzebnej do produkcji baterii elektrycznych w Polsce

3,5 kg CO2 e/kWh wynosi ślad węglowy energii elektrycznej potrzebnej do produkcji baterii elektrycznych we Francji

3,2 proc. wynosi udział eksportu baterii w całości eksportu polskich towarów w I kwartale 2024 r.

Komisja Europejska jest w trakcie prac nad 40 aktami wykonawczymi do przyjętego przez Radę i Parlament Europejski rozporządzenia 2023/1542 z 12 lipca 2023 r. w sprawie baterii i zużytych baterii. Podczas trwającego do końca maja 2024 r. procesu konsultacji metodologii liczenia śladu węglowego wyprodukowanych baterii, wiele podmiotów postulowało do Komisji Europejskiej o rezygnację z możliwości offsetowania emisji pochodzącej z energii elektrycznej używanej przez przedsiębiorstwo, za pomocą gwarancji pochodzenia. W zamian za to ślad węglowy miałby być obliczany na podstawie intensywności emisji produkcji energii elektrycznej w kraju, w którym jest zlokalizowana fabryka.

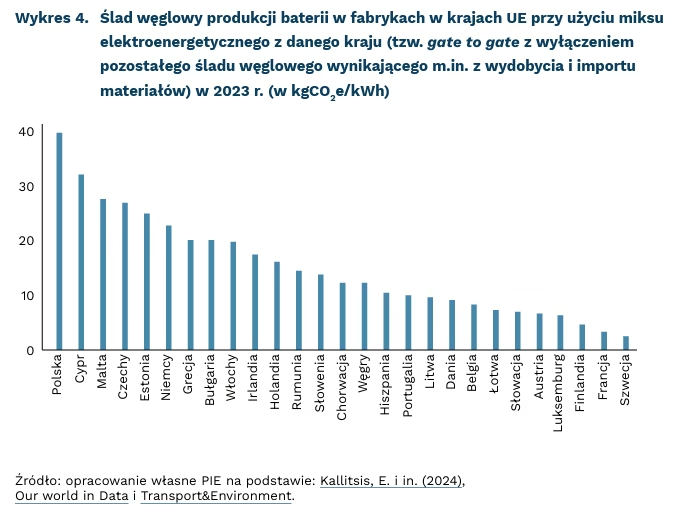

Taka decyzja miałaby bardzo negatywne skutki dla polskich przedsiębiorców. Obecna intensywność emisji jest w Polsce najwyższa ze wszystkich krajów UE-27 i w 2023 r. wynosiła średnio 660 g CO2 e/kWh. To oznacza, że średni ślad węglowy procesu produkcji na 1 kWh baterii wynosiłby u nas blisko 40 kg, podczas gdy we Francji – jedynie 3,5 kg. Dodając to do 45–60 kg śladu węglowego, jaki występuje we wszystkich wcześniejszych etapach produkcji, możemy przełożyć na 30-50 proc. różnicy śladu węglowego między takimi samymi bateriami wyprodukowanymi w tych dwóch krajach. To może sprawiać, że baterie wyprodukowane w Polsce nie będą mieścić się w górnej granicy śladu węglowego ustalonego w kolejnych aktach wykonawczych.

Polska jest drugim producentem baterii na świecie i pierwszym w Europie, i odpowiada za ok. 6 proc. globalnej produkcji[1]. Szacunkowa wartość sektora baterii w Polsce w 2022 r. wynosiła 38 mld PLN (wzrost z 1 mld PLN w 2017 r.). Tylko w I kwartale 2024 r. wartość eksportu baterii z Polski przekroczyła 12 mld PLN (ponad 3 proc. całości eksportu towarów). Rynek ten oferuje także bardzo dobre perspektywy – według prognoz McKinsey roczne przychody sektora baterii litowo-jonowych wzrosną 5-krotnie, z 85 mld USD do ok. 400 mld USD, z czego na Europę może przypaść ok. 30 proc. Komisja Europejska w 2023 r. szacowała że w sektorze bateryjnym do 2025 r. powstaną w UE nawet 4 mln nowych miejsc pracy.

- Dominującym producentem są Chiny, które odpowiadają za ¾ globalnej produkcji.

Adam Juszczak

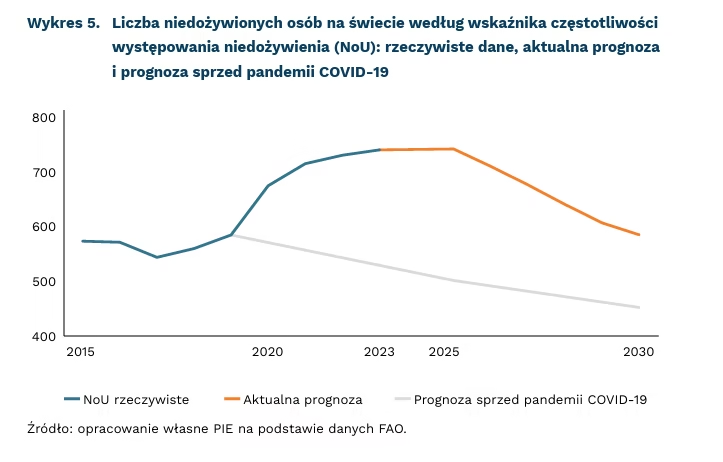

Cel eliminacji głodu na świecie do 2030 r. nadal odległy

na 713-757 mln FAO szacuje liczbę niedożywionych osób w 2023 r

o 152 mln w 2023 r. było więcej niedożywionych osób niż w 2019 r.

582 mln według FAO do 2030 r. wyniesie liczba niedożywionych osób, co oznacza, że cel eliminacji głodu jest wciąż daleki od realizacji

W 2023 roku nie zaobserwowano znaczącego postępu w zakresie eliminacji głodu na świecie. Według wskaźnika częstotliwości występowania niedożywienia (SDG 2.1.1: Prevalence of Undernourishment) od 713 mln do 757 mln osób cierpiało z powodu braku dostępu do odpowiedniej ilości żywności, co oznacza wzrost o około 152 mln osób w porównaniu z 2019 r. Według FAO globalny poziom niedożywienia w 2023 r. osiągnął 9,1 proc. populacji, co oznacza, że od 2021 r. globalny poziom głodu utrzymuje się na zbliżonym poziomie, ale występuje duże zróżnicowanie regionalne. W Afryce wskaźnik niedożywienia rósł nieprzerwanie od 2015 r., podczas gdy w Ameryce Łacińskiej i na Karaibach odnotowano spadek głodu od 2021 r., a w Azji poziom głodu pozostał stabilny.

Rosnące ceny żywności, wynikające z różnych czynników, takich jak skutki pandemii, konflikty oraz ekstremalne zjawiska pogodowe, znacząco utrudniły dostęp do żywności. Ryzyko kryzysu żywnościowego na świecie zostało znacząco zwiększone przez rosyjską inwazję na Ukrainę w lutym 2022 r. Moskwa nie tylko zajęła znaczącą część ukraińskich ziem uprawnych, ale także przez półtora roku niemal odcięła Ukrainę od głównych dróg eksportu zbóż na światowe rynki. Rosja pozbawiła Ukrainę znacznej części dochodów z eksportu, a także wykorzystywała groźbę kryzysu żywnościowego jako narzędzia presji na Zachód i instrumentu polityki wobec państw Afryki i Azji.

Znaczny spadek ukraińskiego eksportu towarów na początku konfliktu doprowadził do powstania luki podażowej na rynku zbóż i wpłynął na globalny dostęp do podstawowych artykułów spożywczych. Wzrost światowych cen surowców żywnościowych był jednak krótkotrwały. W ostatnim roku Ukrainie udało się odblokować na nowo szlak eksportowy przez Morze Czarne. Eksport ukraińskich zbóż jest wciąż niższy niż przed inwazją. Z kolei rosyjski eksport towarów rolnych na światowe rynki rośnie systematycznie: już przed inwazją Rosja była największym eksporterem pszenicy, według danych rosyjskich eksport zbóż w sezonie 2023/2024 osiągnął ponad 70 mln t, co oznacza wzrost o 17 proc. r/r.

FAO przewiduje, że do 2030 r. 582 mln osób, czyli 6,8 proc. światowej populacji, nadal będzie niedożywionych. Oznacza to, że cel eliminacji głodu do 2030 r. jest nadal daleki od realizacji. W Azji spodziewany jest znaczący postęp w zakresie spadku liczby niedożywionych osób do 229 mln. W Ameryce Łacińskiej i na Karaibach tempo redukcji głodu będzie wolniejsze, natomiast w Afryce liczba osób cierpiących na głód wzrośnie o 10 mln.

Problem niedożywienia i braku bezpieczeństwa żywnościowego jest globalnym wyzwaniem, jednak jego skutki są szczególnie dotkliwe w krajach o niskich dochodach, zwłaszcza w państwach Afryki Subsaharyjskiej. FAO szacuje, że roczna luka finansowa w sektorach rolnictwa, leśnictwa i rybołówstwa, niezbędna do zapewnienia odpowiedniego poziomu bezpieczeństwa żywnościowego na tym kontynencie, wynosi 21 mld USD rocznie.

Szymon Ogórek, Jan Strzelecki

Rosną kłopoty branży TSL

ok. 6 proc. polskiego PKB generują firmy TSL

19 proc. firm TSL obawia się pogorszenia swej sytuacji w najbliższych trzech miesiącach

76 proc. przedsiębiorstw branży TSL skarży się na rosnące koszty pracownicze

Polska branża TSL (transport, spedycja i logistyka), dotychczas niekwestionowany lider w Unii Europejskiej, obecnie mierzy się z coraz poważniejszymi wyzwaniami i staje się mniej konkurencyjna. Jak wynika z raportów branżowych w UE spada popyt na usługi transportowe, do tego rosną koszty utrzymania firm, wynikające z regulacji już obowiązującego Pakietu Mobilności oraz cen paliw. Polskiemu TSL coraz trudniej konkurować z tańszymi przewoźnikami zza wschodniej granicy. Nawet sezon letni nie przyniósł tak oczekiwanego ożywienia.

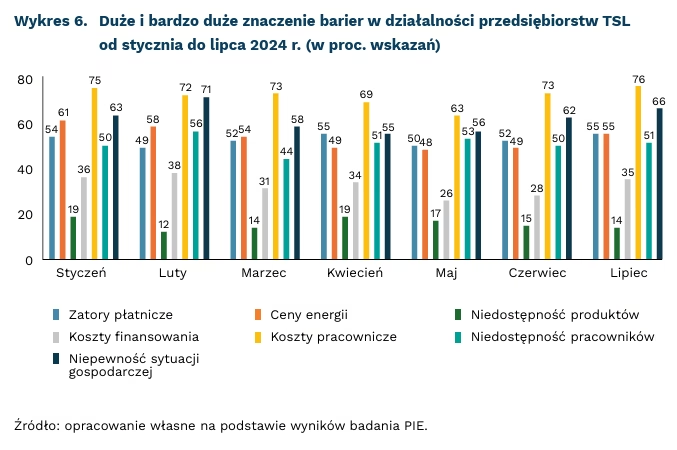

Utrzymującą się przewagę nastrojów pesymistycznych wśród przedstawicieli branży TSL potwierdza Miesięczny Indeks Koniunktury PIE. W lipcu br. odsetek firm TSL mających płynność finansową starczającą na więcej niż 3 miesiące spadł z 58 proc. do 49 proc. (m/m). Nastąpił też spadek udziału firm ze wzrostem wartości sprzedaży i liczby nowych zamówień. Z kolei blisko 1/5 przedsiębiorców branży TSL uważa, że ogólna sytuacja w ich f irmie pogorszy się w najbliższych trzech miesiącach. Największą barierą w prowadzeniu biznesu dla branży TSL są koszty pracownicze – co widać w pomiarach MIK. Od początku 2024 r. najwyższy odsetek wskazań dotyczy kosztów pracowniczych, ale wysoki jest też udział przedsiębiorców, którym poza niepewnością gospodarczą doskwierają zatory płatnicze i koszty energii (wykres 6).

Branża TSL jest istotna dla polskiej gospodarki, gdyż generuje ok. 6 proc. PKB, a z danych GUS wynika, że w sekcji Transport i gospodarka magazynowa w lutym 2024 r. pracowało blisko 1 mln osób. Niepokoić może to, co wynika z danych Krajowego Rejestru Długów, że już w I kwartale 2024 r. upadłość ogłosiło blisko 200 firm związanych z transportem (w całym 2023 r. było to ok. 500).

Nie brakuje opinii, że wąska specjalizacja, konsolidacje oraz Centralny Port Komunikacyjny mogłyby uratować firmy TSL. Tylko średnie i duże firmy transportowe są w stanie konkurować z podobnymi europejskimi. Jeśli nie fuzje, to innym rozwiązaniem mogą być transporty nietypowe, które ze względu na wysokie ryzyko, duże firmy świadczą niechętnie. Jednak największy impuls rozwojowy branży TSL przyniosłaby poprawa przepustowości transportowej i infrastruktury logistycznej w ramach inwestycji CPK.

Katarzyna Zybertowicz

Czy firmy telekomunikacyjne mają przyszłość? Recenzja książki pt.: The end of telecoms history

15 Mbps wynosi prędkość łącza rekomendowana przez serwis Netflix do oglądania filmów w jakości 4K

1 Gbps wynosi przepustowość łącza, jaką Komisja Europejska stawia za cel w każdym gospodarstwie domowym

Historia telekomunikacji się skończyła – taką tezę, rozumianą jako koniec dynamicznego rozwoju technologii komunikacyjnych, odpowiadających na realne problemy ludzkości – głosi William Webb w swojej nowej książce[2]. Nawiązanie do słynnej pracy Francisa Fukuyamy jest jasne. O ile w Końcu historii autor przewidywał, że liberalna demokracja jest stanem docelowym organizacji społeczeństw, o tyle w Końcu historii telekomów Webb wskazuje, że potrzeby komunikowania się, odbierania i wysyłania treści są – przy obecnych technologiach – w zasadzie spełnione.

Dowodem na prawdziwość tej tezy są dane o zużyciu (nomen omen) danych oraz wybory, jakich dokonują ludzie i firmy. Tempo wzrostu wolumenu danych wykorzystywanych w sieciach spada, a w przewidywaniach autora dąży do zera. Za największą część ruchu w sieciach odpowiadają obecnie treści wideo – tych jest wprawdzie coraz więcej, ale każdy konsument posiada naturalną granicę długości oglądanego wideo w ciągu dnia, stąd konsumpcja treści nie może rosnąć w nieskończoność. Jednocześnie stosunkowo niewielki odsetek konsumentów decyduje się na zakup łączy o najwyższych przepływnościach (np. 1 Gbps), słusznie (zdaniem autora) nie widząc potrzeby posiadania takiej prędkości przesyłu.

Webb podkreśla, że do znaczącej większości zastosowań wystarczą łącza o prędkościach 50 Mbps (dla gospodarstw domowych) i 10 Mbps (dla łączności mobilnej). Powyżej tej wartości konsumenci nie będą odczuwali znaczącej poprawy jakości usług. Warto przy tym zaznaczyć, że Netflix rekomenduje prędkość 15 Mbps dla streamingu w jakości 4K – co, przy założeniach Webba, oznaczałoby możliwość jednoczesnego oglądania transmisji 4K na trzech ekranach w danym gospodarstwie domowym. Należy tu oczywiście wziąć poprawkę na inne zmienne, chociażby rozpraszanie sygnału w domu, ale nawet zapewnienie o połowę wyższych prędkości nie wymaga podłączenia światłowodu do każdego budynku.

W tym kontekście bardzo krytycznie ocenione są programy i decyzje polityczne, takie jak Droga ku cyfrowej dekadzie – w której Komisja Europejska stawia za cel dotarcie do 100 proc. gospodarstw domowych z łączem światłowodowym oraz pokrycie całego terytorium zasięgiem sieci 5G. Realizacja takich celów powoduje nadmiarowe inwestycje i prowadzi do poniesienia znaczących, niepotrzebnych kosztów. To „rozwiązanie szukające problemu” jak pisze o tym Webb, odnosząc się przy tym również do całościowej narracji wokół sieci 5G oraz tworzącej się dla technologii 6G.

Książka jest ciekawym głosem w dyskusji o przyszłości rynku telekomunikacyjnego w Europie – gdzie zderzają się interesy telekomów, obywateli i narracja o geopolitycznej rywalizacji. Europejskie telekomy, niegdyś globalni liderzy, dziś pozostający w cieniu big techów, próbują odnaleźć się na zmieniającym się rynku, nie mogąc pogodzić się z rolą prostej usługi publicznej – rury, którą transferowane są cenne bity. Możliwe oczywiście, że prognozy dotyczące wystarczającej prędkości łącza podzielą inne krótkowzroczne oceny zmiany technologicznej, jak chociażby te o braku potrzeby posiadania przez każdego własnego komputera. Jednak podobnie jak z wizją Fukuyamy, tak i w tym przypadku historia technologii na pewno wykona jeszcze wiele zwrotów, ale możliwe, że telekomunikacja będzie już na stałe poza jej głównym nurtem.

2. William Webb, Stephen Temple, The End of Telecoms History, https://www.amazon.com/End-Telecoms-History-William-Webb-ebook/dp/B0D83W23CB.