Tygodnik Gospodarczy 34/2024, 22 sierpnia 2024

Opublikowano: 22/08/2024

Spis treści

Rośnie liczba jednostek badawczo-rozwojowych w Polsce

7431 podmiotów prowadzi działalność B+R w Polsce

niecałe 2 proc. wartości zagranicznych inwestycji typu greenfield było poświęconych działalności B+R

41 proc. zagranicznych inwestycji w obszarze B+R w Polsce pochodziło z USA

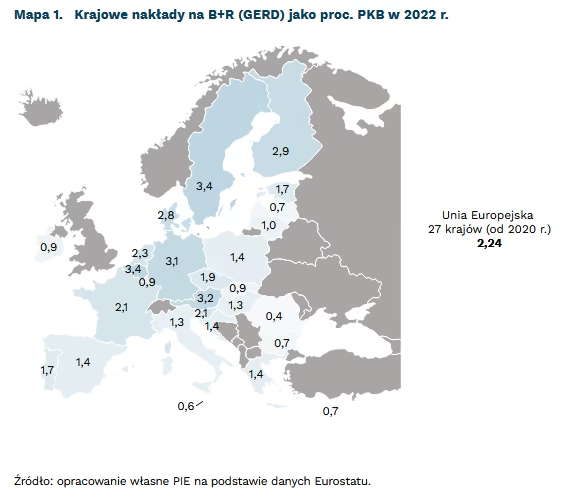

Polska sukcesywnie zwiększa wysokość nakładów na badania i rozwój (B+R), co jest zgodne z trendem ogólnoświatowym. Nakłady na działalność B+R, według szacunków GUS, sięgnęły w 2022 r. 44,7 mld PLN i wzrosły w stosunku do 2021 r. o 18,6 proc. Udział tych nakładów w PKB Polski wyniósł 1,46 proc., co także wskazuje na poprawę w porównaniu do lat poprzednich. Polska skróciła dystans do średniej unijnej i w ciągu dwóch dekad awansowała z 21. na 14. miejsce w UE. Jest to jednak wynik wciąż poniżej średniej UE (2,24 proc.) oraz dwukrotnie niższy od unijnych liderów (pierwsza czwórka powyżej 3 proc.) czy Korei Płd. (niemal 5 proc.). W prowadzonym przez Komisję Europejską Europejskim Rankingu Innowacyjności Polska zaliczana jest do grupy „wschodzących innowatorów”.

Według danych GUS, w 2022 r. w działalność B+R w Polsce zaangażowanych było 7431 podmiotów. Z kolei na oficjalnej liście MRiT funkcjonuje zaledwie 61 centrów badawczo-rozwojowych (stan na kwiecień 2024 r.), które mogą ubiegać się o wsparcie podatkowe z tytułu prowadzonej działalności. Z kolei z bazy danych fDi Markets wynika, że od 2003 r. w Polsce ogłoszono 472 zagraniczne inwestycyjne, których specyfikacja obszarowa wskazywała na działalność badawczo-rozwojową. W przypadku 94 projektów utworzono jednostki badawczo-rozwojowe, z czego 19 w latach 2022-2024. Brakuje wiarygodnego narzędzia metodologicznego do oceny stanu sektora badawczo-rozwojowego w Polsce.

Działalność B+R zadeklarowano w przypadku niecałych 2 proc. wartości zagranicznych inwestycji typu greenfield ogłoszonych w Polsce w latach 2003-2023. Łączna wartość inwestycji w tej kategorii wyniosła 5,5 mld USD, przy czym kwoty tej nie można w całości uznać za nakłady na badania i rozwój ze względu na stosowaną przez fDi Markets metodologię. Dla porównania, dla Niemiec ten odsetek wyniósł ponad 3 proc.

Dominującym sektorem dla zagranicznych projektów inwestycyjnych, oznaczonych jako B+R, jest oprogramowanie i usługi informatyczne, na które przypada 62,3 proc. liczby wszystkich projektów. Natomiast pod względem wartości projektów na pierwszym miejscu plasuje się sektor komunikacji z łącznymi nakładami 1,7 mld USD. 10 firm odpowiada za 35,5 proc. wszystkich wydatków kapitałowych w projektach B+R.

Dwie trzecie wartości wszystkich projektów przypadało na 5 państw – USA (największy inwestor – 41 proc. wszystkich nakładów kapitałowych), Wielką Brytanię, Niemcy, Francję oraz Szwecję. W pozostałe projekty zaangażowanych było 31 innych państw. Większość projektów zostało ulokowanych w pięciu miastach (Warszawa, Kraków, Wrocław, Gdańsk i Łódź), z czego co trzeci projekt w ujęciu wartościowym powstał na terenie Warszawy.

Dominik Kopiński, Jan Strzelecki, Marek Wąsiński

Polska w gronie krajów łączących redukcję emisji gazów cieplarnianych ze wzrostem PKB

o 4 proc. spadły emisje gazów cieplarnianych w UE w I kwartale 2024 r. w porównaniu do sytuacji sprzed roku

12 krajów, w tym Polska, obniżyło wolumen emisji gazów cieplarnianych przy jednoczesnym wzroście PKB

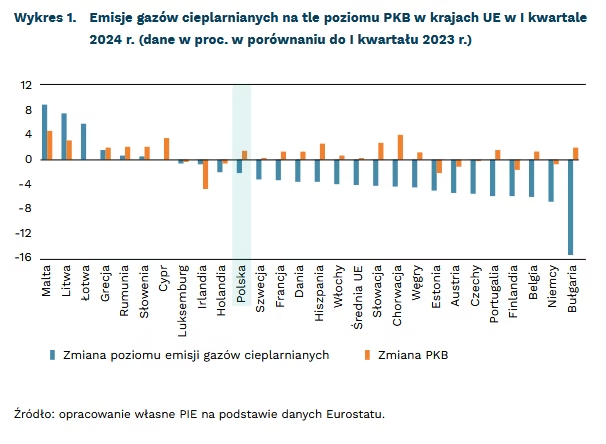

Jak wynika z danych Eurostatu, emisje gazów cieplarnianych w państwach UE wyniosły 894 mln ton ekwiwalentu CO2, co stanowiło wartość o 4 proc. niższą niż rok wcześniej. Spadek emisji towarzyszył wzrostowi gospodarczemu, który wyniósł w I kwartale br. 0,3 proc. w ujęciu r/r.

Emisje gazów cieplarnianych spadły w 20 krajach Unii Europejskiej, a największej redukcji doświadczyły Bułgaria (15,2 proc.), Niemcy (6,7 proc.) oraz Belgia (6 proc.). 8 z 20 krajów, w których wolumen emisji był niższy niż rok wcześniej, odnotowało również spadek PKB. Z kolei 12 krajów, w tym Polska, zdołało zmniejszyć emisje gazów cieplarnianych przy zachowaniu wzrostu PKB. Trzeba jednak zaznaczyć, że w analizowanym okresie spadek emisji wyniósł 2,2 proc. przy wzroście PKB na poziomie 1,4 proc. Polska gospodarka pozostaje jedną z najbardziej emisyjnych w całej UE. W I kwartale br. zajmowaliśmy pod tym względem 4. miejsce, za Niemcami, Francją i Włochami. W porównaniu z ludniejszą o ponad 11 mln oraz dysponującą niemal 2-krotnie większą gospodarką (w cenach bieżących z 2023 r.) Hiszpanią, wyemitowaliśmy 1,3 razy gazów cieplarnianych więcej.

Spadek emisji gazów cieplarnianych zanotowano w pięciu spośród dziewięciu głównych sektorów gospodarki unijnej. Ich poziom najbardziej, bo o 12,6 proc., obniżył się w sektorze dostaw energii elektrycznej i gazu, zaś najwyższy wzrost, o 2,7 proc., zanotowano w sektorze zaopatrzenia w wodę, gospodarowania ściekami i odpadami. Rozpatrując strukturę polskiej gospodarki pod względem emisyjności, liderami są sektory: energetyczny, którego udział wyniósł w 2022 r. 42 proc., transportowy (19 proc.) i przemysłowy (14 proc.). Jednocześnie, w okresie 2015-2022, najszybciej rósł udział transportu, podczas gdy w energetyce emisje spadały. Polska gospodarka wciąż charakteryzuje się ok. 3-krotnie wyższą w relacji do średniej unijnej intensywnością emisji, mierzoną stosunkiem emisji netto gazów cieplarnianych do PKB.

Jak wynika z danych Komisji Europejskiej, w 2022 r. emisje krajów UE-27 były niższe o 27 proc. wobec poziomów z 1990 r. Wyraźnie zmniejszył się również, z 14,8 proc. do 6,7 proc., unijny udział w globalnej strukturze emisji w tym okresie. Jednak te dane nie w pełni pokazują całkowity wpływ gospodarek państw UE na środowisko. Spadek emisji odnosi się do zakresu 1, 2 i 3, a więc emisji związanych z działalnością gospodarczą i produkcją na terenie UE, a także konsumpcją na jej terytorium oraz w łańcuchach dostaw, które są bezpośrednio powiązane z firmami i organizacjami w Unii. Jednocześnie, od 2015 r. UE jako całość jest importerem netto emisji CO2. Oznacza to, że w krajach UE konsumowane są towary i usługi, których produkcja wiąże się z emisją CO2 w innych państwach. Innymi słowy, dokonana w ostatnich latach redukcja bezpośrednich emisji CO2 w UE częściowo wynika z faktu przeniesienia produkcji konsumowanych w UE towarów i usług do innych państw i regionów. Ponad 30 proc. emisji importowanych do Unii pochodzi spoza UE.

Paweł Leszczyński

Wahania tranzytu rosyjskiego gazu przez Ukrainę wpływają na kruchą równowagę cen surowca

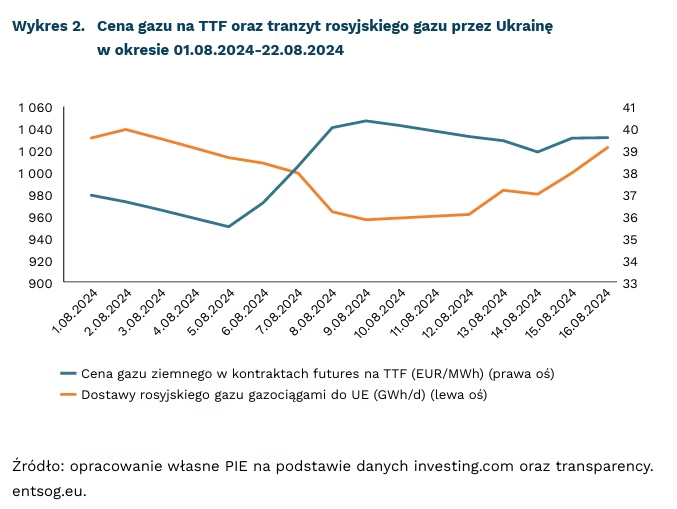

o 11 proc. wzrosły ceny gazu na TTF w 3 tygodniach sierpnia 2024 r.

o 13 proc. niższy od średniej w lipcu 2024 r. był 9 sierpnia 2024 r. import gazu przez Ukrainę

6 proc. gazu importowanego do UE w lipcu 2024 r. było realizowane przez tranzyt rosyjskiego gazu przez Ukrainę

Spadek importu rosyjskiego gazu o około 7 proc., związany z niższym o 13 proc. tranzytem przez terytorium Ukrainy podniósł cenę rynku gazu na rynkach europejskich o 11 proc. Ukraińska ofensywa w obwodzie kurskim Federacji Rosyjskiej, przez który biegnie gazociąg Urengoj-Pomary-Użhorod, była jednym z czynników, który przyczynił się do spadku przesyłu i wzrostu cen, ale nie wstrzymało to tranzytu. Według Gazpromu, obecnie przesył przez Ukrainę odbywa się na maksymalnym poziomie, a mimo działań wojennych spółka będzie kontynuować przesył gazu. Pomimo przywrócenia dostaw, ryzyko całkowitego wstrzymania zostało uwzględnione w wyższej cenie gazu, istotnie zmieniając punkt „kruchej równowagi” na gazowym rynku.

Niezależnie od działań rosyjskich, tranzyt przez Ukrainę może być zimą 2024/2025 wstrzymany z przyczyn kontraktowych. Rząd Ukrainy już w marcu 2024 r. deklarował, że nie planuje przedłużać z Gazpromem kontraktu na przesył gazu, wygasającego 31 grudnia 2024 r. Według Kadri Simson, Komisarz UE ds. energii, wstrzymanie dostaw rosyjskiego gazu przez terytorium Ukrainy do Europy nie naruszy bezpieczeństwa dostaw UE, ponieważ będzie on zastąpiony dostawami z Algierii i Azerbejdżanu, a węgierskie dostawy gazu rosyjskiego będą realizowane przez gazociąg TurkStream. Gaz rosyjski sprowadzony przez terytorium Ukrainy stanowił w sierpniu 2024 r. około 6 proc. gazu sprowadzanego do UE i około 30 proc. gazu rosyjskiego sprowadzanego do UE (wliczając rosyjskie LNG).

Dzięki infrastrukturze LNG i pełnym magazynom, UE jest obecnie znacznie lepiej przygotowana na wstrzymanie rosyjskich dostaw gazu niż w 2022 r. Możliwości importu LNG wzrosły dzięki nowym i rozbudowywanym terminalom o 27 proc. Poziom zatłoczenia magazynów gazu na początku sierpnia 2024 r. wynosił 85 proc., o 15 pkt. proc. więcej niż w sierpniu 2022 r. i ponad 3-krotnie więcej niż na początku rosyjskiej inwazji. Spośród 18 państw, objętych celami w zakresie napełnienia magazynów gazu, tylko Dania i Łotwa nie zrealizowały jeszcze swojego celu na 1 września 2024 r. 11 państw UE, w tym Polska, posiada magazyny napełnione w ponad 90 proc.

Według scenariuszy zimowych, przeanalizowanych przez ENTSOG, całkowite wstrzymanie rosyjskich dostaw oznaczałoby konieczność ograniczeń popytu na gaz o 9-10 proc. jedynie w przypadku zakłócenia części dostaw LNG do UE, przekładającego się na wykorzystanie 3538 GWh/d, czyli 50 proc. obecnej maksymalnej przepustowości unijnej infrastruktury. Dobrowolna redukcja zużycia gazu o 15 proc., w porównaniu do średniej zim lat 2017-2022, pozwoliłaby zapewnić ciągłość dostaw do wszystkich odbiorców. Jak najszybsza całkowita dywersyfikacja i zastąpienie dostaw rosyjskiego gazu energią z innych źródeł powinny być priorytetem dla państw UE. Rezygnacja z rosyjskich dostaw zmniejszy ekspozycję na ryzyka cenowe i wstrzyma pośrednie finansowanie działań wojennych, realizowanych przez Rosję na terenie Ukrainy.

Kamil Lipiński

Większość banków centralnych w Europie luzuje politykę pieniężną

25 pb wyniesie prawdopodobna skala obniżek stóp we wrześniu przez Fed i EBC

4 proc. wynosi oczekiwany poziom stóp procentowych w strefie euro po wrześniowym posiedzeniu EBC

Główne banki centralne obniżają stopy procentowe. We wrześniu Fed rozpocznie cykl luzowania – prognozy wskazują na cięcie stóp o 25 punktów bazowych (pb), co sprowadzi je do przedziału 5,0-5,25 proc. Taki ruch ma zwiększyć zaufanie do gospodarki po ostatnich danych z rynku pracy. Wzrost stopy bezrobocia do 4,3 proc. skutkował podniesieniem się tzw. wskaźnika Sahm do poziomów sygnalizujących recesję. Ryzyko zapaści w USA pozostaje jednak umiarkowane – takiego scenariusza spodziewa się 13 proc. inwestorów ankietowanych przez Bank of America, a 76 proc. oczekuje tzw. miękkiego lądowania.

Decyzję o luzowaniu we wrześniu zapewne podejmie też Europejski Bank Centralny (EBC) – prognozy wskazują na obniżkę stóp procentowych o 25 pb, do poziomu 4 proc. Władze EBC z jednej strony muszą wspierać gospodarkę. W II kwartale Niemcy nadal były w recesji ze spadkiem PKB o 0,1 proc. r/r. Natomiast gospodarki strefy euro rosły łącznie w słabym tempie (0,6 proc. r/r). Z drugiej strony, zwracają uwagę na utrzymującą się presję inflacyjną, którą napędzają niemal wyłącznie czynniki krajowe, takie jak silny popyt na usługi oraz wzrost płac.

Państwa Europy Środkowo-Wschodniej są raczej ostrożne w decyzjach o luzowaniu. W sierpniu bank Czech obniżył stopy procentowe o 25 pb do poziomu 4,5 proc., podczas gdy część prognozy sugerowała cięcie o 50 pb. Luzowanie związane było z rewizją w dół prognoz wzrostu PKB na 2024 r. – analitycy obniżyli je z 1,4 proc. do 1,2 proc. Jednak władze banku podczas konferencji sugerowały, że jest to bardziej dostrojenie polityki – nadal akcentowały zagrożenia związane z wysoką dynamiką płac, co sugeruje małe zmiany na kolejnych posiedzeniach. Podobnie na Węgrzech – bank centralny w sierpniu zdecydował się utrzymać stopy procentowe na dotychczasowym poziomie (6,75 proc.). To efekt zaskoczenia inflacyjnego – ta wzrosła w lipcu do 4,1 proc., powyżej prognoz banku (3,8 proc.). Prognozy wskazują na dalsze przyśpieszenie w końcówce roku – na koniec IV kwartału węgierski CPI oscylować będzie blisko 5,0-5,5 proc. W Rumunii bank centralny zmniejszył w sierpniu stopy procentowe z 6,75 proc. do 6,5 proc. Prawdopodobne są kolejne obniżki w tempie zbliżonym do EBC.

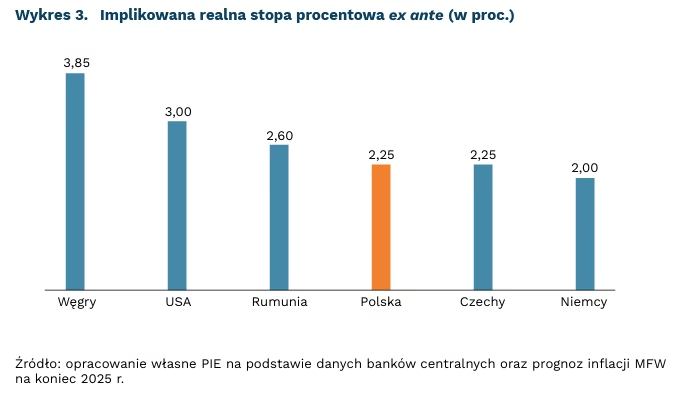

W Polsce polityka monetarna także pozostaje konserwatywna. Rada Polityki Pieniężnej (RPP) planuje utrzymać obecny poziom stóp procentowych. Przy obecnych parametrach polityki monetarnej, poziom stopy realnej tzw. ex ante, czyli uwzględniającej prognozowaną inflację w przyszłości, pozostaje zbliżony do głównych gospodarek rozwiniętych oraz państw regionu CEE. W przypadku obniżek stóp wśród banków regionu, poziom w Polsce będzie nieco wyższy – taki stan powinien sprzyjać umocnieniu złotego.

Jakub Rybacki

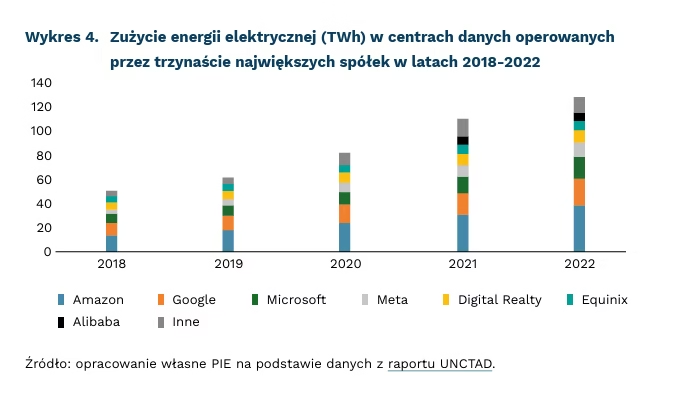

Centra danych są coraz większym obciążeniem dla systemów energetycznych

1-1,5 proc. globalnego zużycia energii elektrycznej było spowodowane działalnością centrów danych w 2022 r.

do 128 TWh wzrosło zużycie energii elektrycznej trzynastu największych operatorów centrów danych na świecie w latach 2018-2022

W 2022 r. centra danych globalnie odpowiadały za ok. 1-1,5 proc. całego zużycia energii elektrycznej na świecie. Prowadzenie centrów danych wymaga wykorzystania wysokich mocy obliczeniowych, a w konsekwencji prowadzi do dużego zużycia wody i prądu. Autorzy raportu UNCTAD szacują, że w 2022 r. centra danych odpowiadały za zużycie od 240 TWh do nawet 340 TWh energii. Te szacunki wciąż jednak nie uwzględniają dodatkowej konsumpcji, związanej z procesem kopania kryptowalut. Proces ten jest niezwykle energochłonny – kopanie samego Bitcoina odpowiada za ok. 120 TWh konsumpcji energii elektrycznej rocznie. Globalne zużycie energii przez centra danych będzie znacząco rosło przez m.in. rosnące wykorzystanie algorytmów sztucznej inteligencji, technologii blockchain czy uczenia maszynowego.

Zużycie energii elektrycznej 13 największych operatorów centrów danych w latach 2018-2022 wzrosło ponad dwukrotnie, z 50 TWh w 2018 r. do 128 TWh w 2022 r. Za największe zużycie energii elektrycznej w 2022 r. odpowiadały centra danych obsługiwane przez Amazon (38,70 TWh), Google (21,8 TWh) oraz Microsoft (18,2 TWh). Również centra danych, których operatorami są spółki chińskie, odnotowały znaczny wzrost wykorzystania energii elektrycznej. Jednocześnie wiele spółek z tego sektora regularnie korzysta z kontraktów na dostarczanie energii elektrycznej ze źródeł odnawialnych (power purchase agreement – PPA). UNCTAD wskazuje, że formalnie spółki, jak Apple, Google, Amazon czy Meta, mogłyby pokryć zieloną energią nawet 100 proc. zapotrzebowania na energię elektryczną prowadzonych przez nich centrów danych. Natomiast brakuje dowodów na to, że centra danych faktycznie zasilane są w całości przez energię pochodzącą ze źródeł odnawialnych.

Skutki prowadzenia centrów danych silnie wpływają na procesy energetyczne występujące lokalnie. W Danii centra danych odpowiadały za zużycie ok. 1,1 TWh energii elektrycznej w 2021 r., co przełożyło się na ok. 3 proc. narodowego zużycia, z perspektywą wzrostu nawet do poziomu 8 proc. do 2030 r. W Irlandii rola centrów danych jest jeszcze większa. Konsumpcja energii elektrycznej irlandzkich centrów danych w 2022 r. sięgnęła 18 proc. narodowego zużycia, a w 2030 r. udział centrów danych jest szacowany na 28 proc. Łączna wartość zużycia wody w centrach danych przez spółki, które ujawniły to w swoich raportach środowiskowych, wyniosła w 2022 r. szacunkowo 50 mln m3. Działalność centrów danych prowadzi także do zwiększonej emisji dźwięków. W celu zmniejszenia negatywnego oddziaływania na lokalne społeczności i procesy środowiskowe, niezbędna jest koordynacja działań administracji oraz mieszkańców. Potrzeba nowych regulacji w obszarze działalności centrów danych może rosnąć wraz ze zwiększającym się popytem na usługi przez nich oferowane.

Piotr Palac

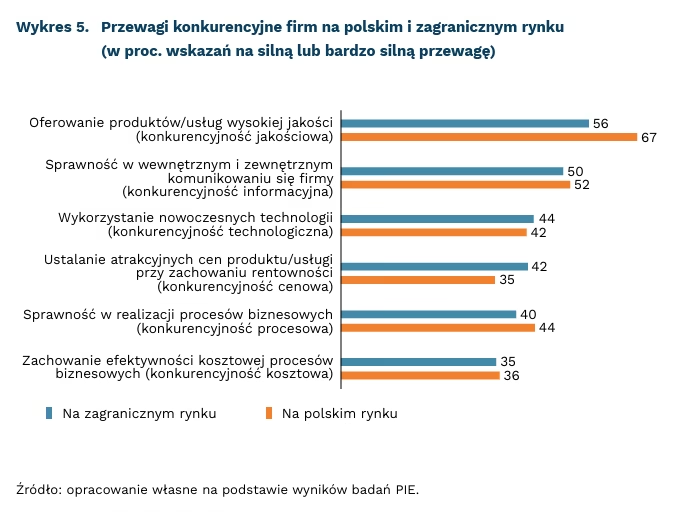

Polskie firmy konkurują ceną częściej na zagranicznym niż na rodzimym rynku

37 proc. badanych firm działa na rynku zagranicznym

42 proc. firm uznaje konkurencyjność cenową za swoją silną przewagę na zagranicznym rynku

35 proc. firm uznaje konkurencyjność cenową za swoją silną przewagę na polskim rynku

Tylko 37 proc. badanych firm działa na rynku zagranicznym – wynika z badań PIE przeprowadzanych w sierpniu br. w ramach MIK. TSL jest branżą, która wyraźnie częściej niż inne decyduje się na ekspansję zagraniczną – zadeklarowało tak aż 58 proc. badanych firm z tej branży. Na rynku międzynarodowym dość często działają też firmy produkcyjne (51 proc.). Inne branże decydują się na to zdecydowanie rzadziej – tylko 33 proc. firm handlowych, 31 proc. usługowych i tylko 14 proc. budowlanych podejmuje działalność na rynku zagranicznym.

Połowa firm wskazuje na sprawność w wewnętrznym i zewnętrznym komunikowaniu się firmy jako swoją przewagę konkurencyjną zarówno na zagranicznym, jak i krajowym rynku. Zbliżone oceny dotyczyły wykorzystania nowoczesnych technologii. Na posiadanie silnej lub bardzo silnej przewagi w postaci konkurencyjności technologicznej na rynku zagranicznym wskazało 44 proc. firm, a na rynku polskim – 42 proc. Podobnie ocenione zostało również zachowanie efektywności kosztowej procesów biznesowych. Konkurencyjność kosztowa jest silną lub bardzo silną przewagą na rynku zagranicznym według 35 proc. firm, a na polskim – według 36 proc.

Konkurowanie ceną częściej wykorzystują polskie firmy na zagranicznym niż na rodzimym rynku. Swoją silną przewagę konkurencyjności cenowej na rynku zagranicznym widzi 42 proc. przedsiębiorstw, a na rynku polskim tylko 35 proc. Konkurencyjność cenowa jest od lat dominującą strategią stosowaną przez polskich eksporterów, ale należy podkreślić, że w ciągu ostatniej dekady zarysowała się silna tendencja wzrostu znaczenia konkurowania poprzez poprawę jakości produktów oferowanych na rynkach zagranicznych.

Oferowanie produktów/usług wysokiej jakości było częściej wskazywane jako silna przewaga konkurencyjności na polskim rynku. Na silną przewagę konkurencyjności jakościowej na rynku zagranicznym wskazało 56 proc. przedsiębiorstw, a na polskim – aż 67 proc. Również konkurencyjność procesowa, czyli sprawność w realizacji procesów biznesowych częściej oceniana jest jako silna przewaga na rynku polskim (44 proc.) niż na zagranicznym (40 proc.).

Katarzyna Dębkowska, Anna Szymańska

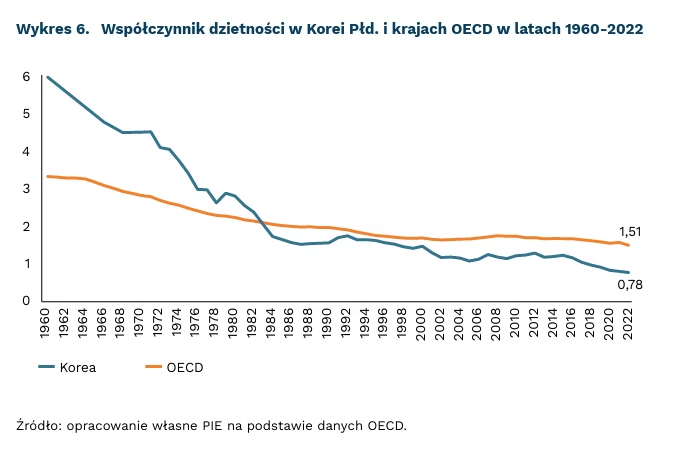

Choć wydatki na politykę prorodzinną rosną, dzietność w Korei Płd. wciąż maleje

0,78 wyniósł wskaźnik dzietności w Korei Płd. w 2022 r.

52 bln KRW (ok. 150 mld PLN) wyniosły wydatki na walkę z niską dzietnością w Korei Płd. w 2022 r.

Korea Płd. ma najniższy współczynnik dzietności spośród wszystkich krajów OECD. W latach 1960-2022 średni współczynnik dzietności w krajach OECD spadł, jednak w Korei Płd. ten trend był szczególnie silny. W 2022 r. na kobietę w wieku produkcyjnym przypadło tam 0,78 dziecka, podczas gdy średnia dla krajów OECD to 1,51. Dla porównania, w Hiszpanii, która znalazła się na przedostatnim miejscu wśród krajów OECD, wskaźnik ten wyniósł 1,16, a w Polsce – 1,26.

Niska dzietność w Korei Płd. wynika z kilku kluczowych czynników społeczno-ekonomicznych: rosnącego poziomu wykształcenia kobiet i ich aktywności zawodowej, wzrostu cen nieruchomości, zmian kulturowych oraz zmniejszenia populacji kobiet w wieku rozrodczym. Stwierdzono, że w Korei Płd. wyższy status społeczno-ekonomiczny (przede wszystkim posiadanie domu oraz stabilnego zatrudnienia mężczyzny) sprzyja decyzjom o posiadaniu dzieci. Z perspektywy Koreanek szczególnie istotna jest także stabilność finansowa. Naukowcy podkreślają, że z jednej strony koreańskie społeczeństwo jest tradycyjne i wymaga od kobiet poświęcania się przede wszystkim rodzinie, a z drugiej kultura pracy utrudnia łączenie obowiązków rodzinnych i zawodowych. Odzwierciedla to niskie wykorzystanie urlopów rodzicielskich w Korei Płd.: w 2019 r. tylko ok. 24 proc. uprawnionych pracowników skorzystało z urlopu macierzyńskiego, a ok. 17 proc. z urlopu rodzicielskiego.

Korea Płd. wdrożyła politykę, której celem miało być zwiększenie dzietności. W 2022 r. rząd przeznaczył prawie 52 bln KRW, a więc ok. 150 mld PLN na walkę z niską dzietnością, co stanowi 25-krotny wzrost w porównaniu z 2006 r. Polityka ta obejmuje: wsparcie finansowe, pomoc w leczeniu niepłodności, pomoc rzeczową dla rodzin o niskich dochodach, polityki voucherowe, jak kupony na badania, oraz inicjatywy usługowe, na przykład zajęcia przygotowujące do porodu. Jednak mimo tych inicjatyw, wskaźnik dzietności nadal spada. Badanie z lat 2014-2018 wykazało, że tylko działania rzeczowe miały istotny pozytywny wpływ na wskaźnik dzietności.

Korea Płd. stoi więc przed koniecznością opracowania nowych, bardziej skutecznych strategii. Fleckenstein i in. zwracają uwagę, że niedocenionym czynnikiem pogłębiającym problem niskiej dzietności jest dualizacja rynku pracy i wynikająca z niej niepewność co do przyszłości. Azjatycki kryzys finansowy z 1997 r. doprowadził do deregulacji rynku pracy, nie tylko przez rozprzestrzenienie się nieregulowanych form zatrudnienia, ale także pogorszenie sytuacji wcześniej dobrze chronionych pracowników. Na koreańskim rynku pracy występuje teraz wyraźny podział na stabilne, dobrze płatne miejsca pracy i niestabilne, nisko opłacane stanowiska. Kobiety stanowią większość gorzej sytuowanej grupy. Doświadczenie Korei Płd. pokazuje zatem, w jaki sposób silnie zdualizowany rynek pracy może wpływać na dzietność, a także stanowi ostrzeżenie dla innych krajów, w jaki sposób te interakcje, pozostawione bez reakcji, mogą prowadzić do równowagi, którą trudno jest przełamać.

Iga Rozbicka