Tygodnik Gospodarczy 36/2023, 07 września 2023 r.

Opublikowano: 07/09/2023

Spis treści

Firmy informatyczne dominują wśród zakładanych w Polsce białoruskich JDG

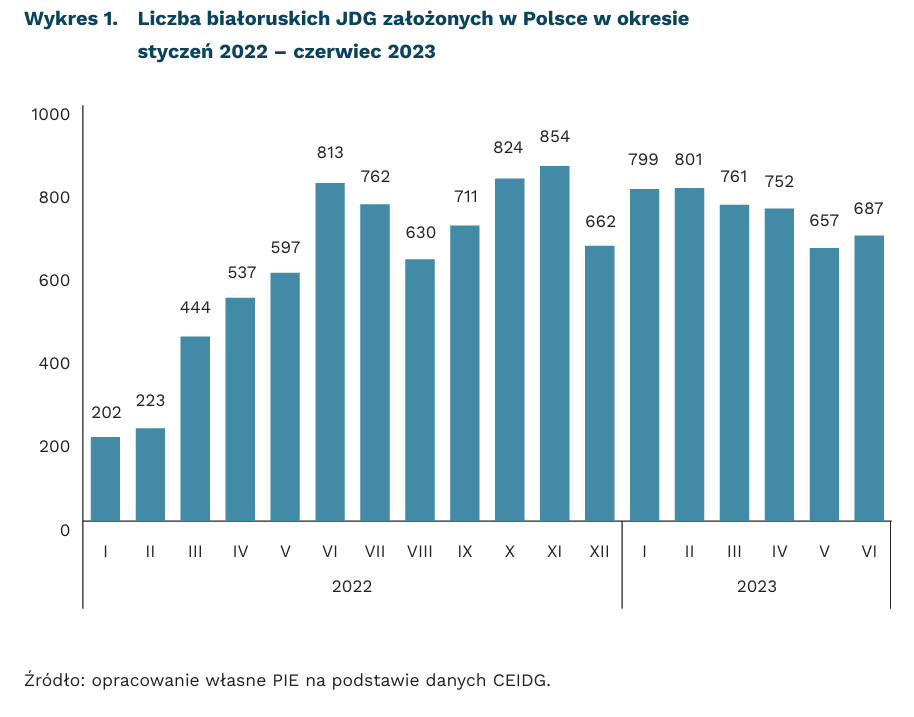

11 716 JDG założyli obywatele Białorusi w Polsce w okresie styczeń 2022 – czerwiec 2023

24 proc. wynosi udział firm białoruskich wśród zagranicznych JDG zarejestrowanych w Polsce

66 proc. białoruskich JDG zajmuje się informacją i komunikacją

Od stycznia 2022 r. do końca czerwca 2023 r. obywatele Białorusi założyli w Polsce 11 716 jednoosobowych działalności gospodarczych (JDG). W samym 2022 r. w Polsce do ubezpieczeń emerytalnego i rentowych zgłoszono 108 tys. Białorusinów (ponad dwukrotnie więcej niż w 2020 r.). Represyjna polityka w Białorusi i często związane z tym trudności w prowadzeniu działalności gospodarczej, a także perspektywa zamknięcia granicy polsko-białoruskiej spowodowały wzrost zainteresowania Białorusinów poszukiwaniem możliwości pracy za granicą oraz współpracy z firmami polskimi.

Dużą dynamikę powstawania w Polsce nowych białoruskich firm zaobserwowano w I połowie 2022 r., a w kolejnych miesiącach utrzymywał się wysoki poziom zakładania nowych biznesów, sięgający średnio miesięcznie 740 JDG. W I połowie 2023 r. założono 4457 firm, co oznacza wzrost o 58 proc. w porównaniu z tym samym okresem 2022 r. i stanowi 61 proc. białoruskich JDG powstałych w całym 2022 r.

Niemal jedna czwarta (24 proc.) zagranicznych JDG zarejestrowanych w Polsce od stycznia 2022 r. do czerwca 2023 r. ma właściciela z obywatelstwem białoruskim. Jest to druga, po Ukraińcach, najliczniejsza grupa cudzoziemców, którzy w Polsce założyli własny biznes. Ich liczebność i struktura branżowa mogą mieć istotny wpływ na procesy zachodzące w poszczególnych segmentach naszego rynku.

Wśród białoruskich JDG zakładanych w Polsce w okresie styczeń 2022 – czerwiec 2023, aż 66 proc. działa w informacji i komunikacji – wynika z danych Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Wśród 7,9 tys. firm z sekcji Informacja i komunikacja zdecydowana większość (86 proc.) zajmuje się działalnością związaną z oprogramowaniem. Nieco częściej niż co dziesiąta białoruska firma w Polsce (11 proc.) prowadzi działalność profesjonalną, naukową lub techniczną. Mniej firm (5 proc.) działa w budownictwie.

Struktura branżowa białoruskich JDG może sprzyjać uzupełnieniu brakujących w Polsce pracowników, szczególnie z wysokimi kompetencjami z zakresu IT. W tej sytuacji istotne jest wykorzystanie szansy, aby powstające w Polsce firmy białoruskie stały się czynnikiem sprzyjającym przyspieszeniu cyfryzacji polskich firm.

Urszula Kłosiewicz-Górecka, Aleksandra Wejt-Knyżewska

Polacy stosunkowo dobrze rozumieją kwestie finansowe

51 proc. Polaków cechuje się wysokim stopniem zrozumienia zagadnień finansowych

26 proc. Polaków nie potrafi ocenić wypływu inflacji na ich oszczędności

33 proc. Polaków nie rozumie znaczenia dywersyfikacji ryzyka w kontekście podejmowania decyzji inwestycyjnych

Wiedza z zakresu wiedzy finansowej (fincial literacy) stanowi fundament podejmowa nia odpowiedzialnych i skutecznych decyzji finansowych. Wiąże się ona z lepszym planowaniem i zarządzaniem swoimi finansami. Pozwala to uniknąć niebezpiecznych i szkodliwych decyzji oraz pomaga w oszczędzaniu oraz inwestowaniu środków.

Korzystając z zestawu trzech pytań zaproponowanych przez O.S. Mitchell i A. Lusardi, PIE przeprowadziło badanie ankietowe metodą CAWI na grupie 4000 dorosłych Polaków. Zadane pytania odnoszą się do zagadnień, które stoją u podstaw większości decyzji finansowych. Skonstruowano je tak, by były łatwe w odbiorze i niezależne od kontekstu, a zarazem by pozwalały na różnicowanie wiedzy finansowej między grupami. Ich treść brzmiała następująco (poprawne odpowiedzi prezentujemy pogrubioną czcionką jedynie na potrzeby tego tekstu):

- Załóżmy, że masz 100 PLN na koncie oszczędnościowym oprocentowanym na 2 proc. rocznie. Ile miałbyś/miałabyś pieniędzy za 5 lat, jeśli zostawiłbyś/zostawiłabyś te pieniądze na tak oprocentowanym koncie?” (a. więcej niż 102 PLN; b. dokładnie 102 PLN; c. mniej niż 102 PLN; d. nie wiem).

- Wyobraź sobie, że Twoje konto oszczędnościowe w banku jest oprocentowane na 1 proc. rocznie, a inflacja wynosi 2 proc. rocznie. Po roku za pieniądze zgromadzone na tym koncie oszczędnościowym, mógłbyś kupić: a. mniej niż w tej chwili; b. dokładnie tyle samo, co w tej chwili; c. więcej niż w tej chwili; d. nie wiem.

- Czy uważasz, że poniższe zdanie jest prawdą czy fałszem? Kupno akcji jednej firmy zwykle zapewnia bezpieczniejszy zysk niż kupno akcji wielu różnych firm (a. prawda; b. fałsz; c. nie wiem).

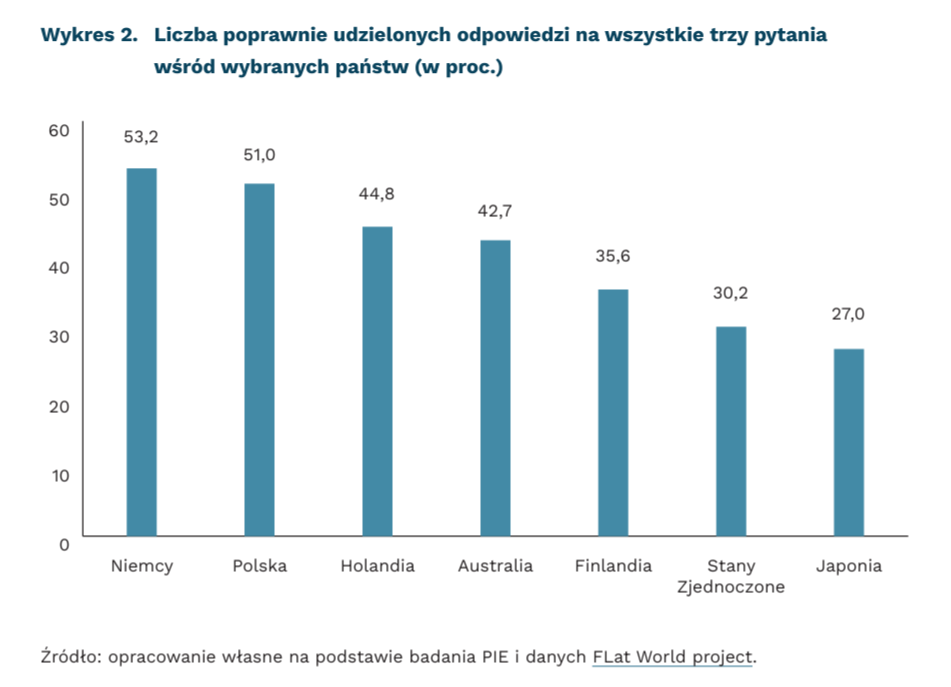

Dla respondentów najłatwiejsze było pytanie (1) dotyczące zysku z konta oprocentowanego na 2 proc., a najtrudniejsze – (3) związane z dywersyfikacją ryzyka. Odsetek respondentów, którzy nie potrafili wskazać poprawnej odpowiedzi na poszczególne pytania wynosił odpowiednio: (1) 16 proc.; (2) 26 proc.; (3) 33 proc.

Poprawnie na wszystkie trzy pytania odpowiedziało 51 proc. badanych. Świadczy to o ich wysokim stopniu zrozumienia zagadnień finansowych. Natomiast 6 proc. ankietowanych nie udzieliło ani jednej dobrej odpowiedzi, co może świadczyć o braku podstawowej wiedzy finansowej. Jeden błąd miało 28 proc. Polaków, natomiast dwa błędy 14 proc.

Wynik ten jest stosunkowo dobry w skali międzynarodowej. Plasuje on Polskę w ścisłej czołówce obok Niemiec (53 proc. poprawnych odpowiedzi na trzy pytania). Trzeba jednak zauważyć, że dane dla pozostałych państw są dość stare (lata 2009-2014), dlatego należy patrzeć na nie z pewnym z dystansem. W tym czasie wyniki dla poszczególnych państw mogły ulec zmianie między innymi za sprawą coraz powszechniejszej edukacji ekonomicznej czy kryzysów ekonomicznych.

Michał Wielechowski

Potencjał umów handlowych UE pozostaje niewykorzystany

40 proc. i 24 proc. wynosi udział państw trzecich w eksporcie UE-27 i Polski

11 umów o wolnym handlu jest formalnie negocjowanych przez UE bądź oczekuje na przyjęcie oraz ratyfikację

3 mld USD wynosi niezrealizowany potencjał polskiego eksportu do Indii, Australii, Indonezji, Malezji, Tajlandii i Filipin

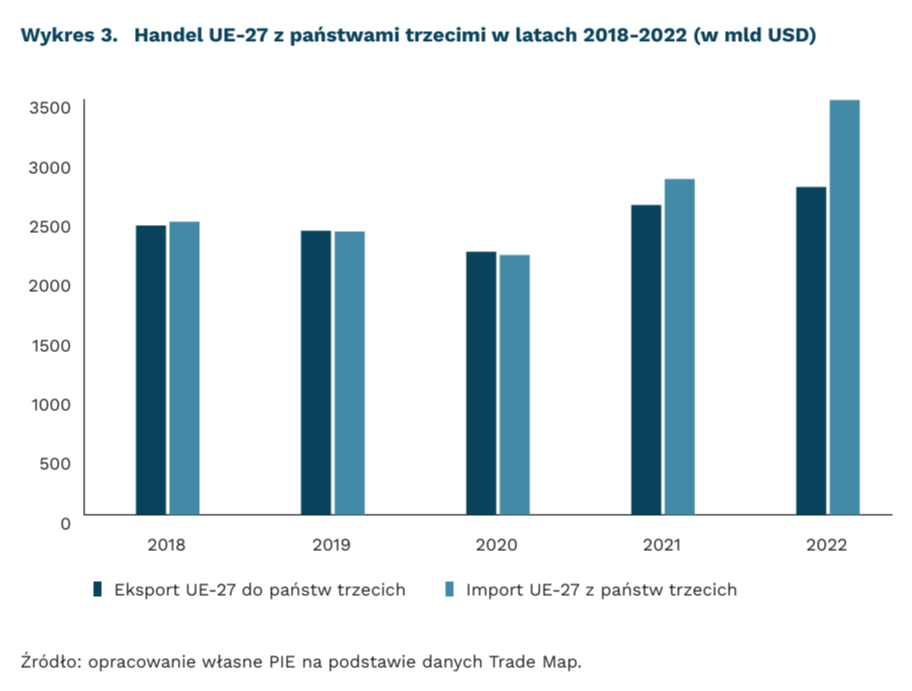

Współczesne przekształcenia międzynarodowego systemu handlowego stanowią dla UE bodziec, by skuteczniej negocjować umowy z partnerami spoza Europy oraz przeprowadzić ratyfikację porozumień już wynegocjowanych. Eksport UE do państw trzecich w 2022 r. wyniósł 2,8 bln USD (udział 40 proc.), a import 3,5 bln USD (udział 48 proc.). W przypadku Polski było to 83,3 mld USD w eksporcie oraz 173,2 mld USD w imporcie, przy udziałach wynoszących odpowiednio 24 proc. i 48 proc.

W obliczu globalnych napięć, przy uwzględnieniu kontekstu bezpieczeństwa ekonomicznego, unijne wysiłki koncentrują się na Indiach, Azji Południowo-Wschodniej i Pacyfiku. Formalnie negocjowanych jest obecnie sześć umów handlowych z: Indiami, Australią, Indonezją, Tajlandią, Malezją i Filipinami, choć perspektywa zakończenia rozmów oraz ich tempo są niezadowalające. Na ratyfikację czeka pięć porozumień (Mercosur, Chile, Meksyk, Kenia i Nowa Zelandia).

Umowy stanowią współcześnie instrument geopolitycznej agendy Komisji Europejskiej. Brakuje jednak umowy handlowej z USA, najważniejszym partnerem gospodarczym UE. Toczą się tylko rozmowy na temat wąskiego porozumienia dotyczącego surowców krytycznych, co ma związek z coraz bardziej istotną kwestią zabezpieczenia ich dostaw.

Ciekawy przypadek stanowi nieratyfikowana od 2019 r. umowa z Mercosur, który zrzesza państwa dysponujące złożami strategicznych surowców. W 2022 r. ich import do UE z Mercosur wyniósł 2,5 mld EUR, co stanowiło 7 proc. unijnych dostaw. UE liczy na podpisanie umowy do końca 2023 r., lecz państwom Mercosur nie odpowiada jej zmieniona wersja uwzględniająca politykę zrównoważonego rozwoju. Spór dotyczy możliwości nałożenia przez UE sankcji, gdy partner handlowy wycofa się ze swoich zobowiązań klimatycznych. Zatrzymanie wycinki lasów Amazonii, choć popierane przez Brazylię, widziane jest jako pretekst do ochrony unijnych producentów rolno-spożywczych, szczególnie wołowiny oraz cukru, którzy najbardziej obawiają się wejścia w życie tej umowy. Odpowiedź Mercosur na propozycję UE oczekiwana jest w II połowie września 2023 r.

Łatwiejszy dostęp do pozaeuropejskich rynków mógłby ponadto stanowić zachętę do zwiększenia wymiany i dywersyfikacji kierunków polskiej wymiany handlowej. Według szacunków, polski eksport do Indii, Australii, Indonezji, Malezji, Tajlandii oraz Filipin dysponuje potencjałem niemal podwojenia dotychczasowych obrotów o kwotę ponad 3 mld USD.

Bartosz Michalski, Katarzyna Sierocińska

Banki chętnie inwestują w energetykę, ale odnawialną

17 mld USD zainwestowały w energetykę międzynarodowe banki inwestycyjne w 2021 r.

52 proc. inwestycji międzynarodowych banków w energetykę przeznaczono w latach 2020-2021 na rozwój odnawialnych źródeł energii

0,5 proc. środków zainwestowanych przez międzynarodowe banki inwestycyjne w latach 2011-2021 w energetykę przeznaczono na rozwój energetyki jądrowej

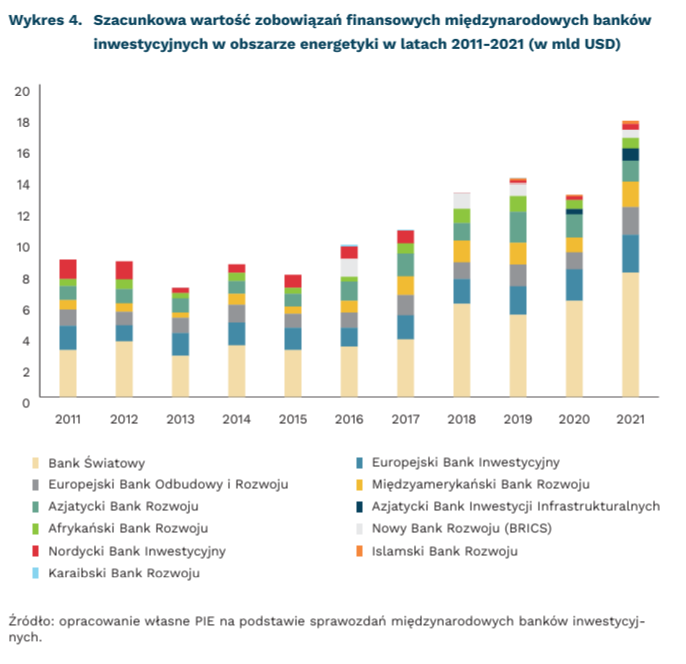

Międzynarodowe banki inwestycyjne przeznaczyły 118 mld USD na energetykę w latach 2011-2021[1]. Najwięcej zainwestował Bank Światowy (47,8 mld USD) i Europejski Bank Inwestycyjny (17,5 mld USD). Utworzony w 2015 r. przez organizację BRICS (Brazylia- Rosja-Indie-Chiny-Południowa Afryka) Nowy Bank Rozwoju, który miał stać się alternatywą dla wiodących międzynarodowych banków inwestycyjnych, zainwestował w tym okresie w inwestycje w obszarze energetyki 3,5 mld USD, tj. 13-krotnie mniej niż Bank Światowy i 5-krotnie mniej niż Europejski Bank Inwestycyjny.

52 proc. inwestycji banków międzynarodowych w energetykę w latach 2020-2021 przeznaczono na rozwój odnawialnych źródeł energii. To czterokrotnie więcej niż inwestycje tych instytucji w paliwa kopalne (13 proc.)[2]. Istotną rolę odgrywały też inwestycje w efektywność energetyczną i infrastrukturę (36 proc.). W tym okresie banki międzynarodowe nie realizowały nowych inwestycji w energetykę jądrową.

Banki międzynarodowe zainwestowały w latach 2011-2021 w energetykę jądrową 520 mln USD, czyli tylko 0,5 proc. wszystkich swoich inwestycji w energetykę. Finansowanie projektów w obszarze energetyki jądrowej z założenia wyklucza większość międzynarodowych banków inwestycyjnych[3]. Bank Światowy ostatni raz zainwestował w energetykę jądrową ponad 60 lat temu – w 1959 r. Udzielił pożyczki 40 mln USD na budowę reaktora jądrowego (150 MW) w Gargliano we Włoszech. Niektóre banki, w tym Europejski Bank Odbudowy i Rozwoju, realizują projekty w obszarze bezpieczeństwa procesu wygaszania elektrowni jądrowych, ale nie wspierają budowy nowych elektrowni z powodu kontrowersji politycznych i ryzyka finansowego.

W Europie w energetykę jądrową wciąż inwestują Nordycki Bank Inwestycyjny i Europejski Bank Inwestycyjny. Przeznaczyły na ten cel w latach 2007-2021 łącznie 900 mln USD. Europejski Bank Inwestycyjny inwestował w dwa zakłady do wzbogacania uranu i rozwiązania podnoszące bezpieczeństwo fińskiej elektrowni Olkiuoto (3380 MW). Nordycki Bank Inwestycyjny zrealizował w latach 2008-2018 trzy pożyczki o łącznej wartości 190 mln USD w rozwiązania również podnoszące bezpieczeństwo tej elektrowni. Największą inwestycją banków międzynarodowych w energetykę jądrową w latach 20072021 była pożyczka 240 mln USD, udzielona przez Międzyamerykański Bank Rozwoju na reaktywację argentyńskiej elektrowni jądrowej Embalse (648 MW). Rezerwa międzynarodowych banków inwestycyjnych w udzielaniu finansowania może stanowić wyzwanie dla projektów jądrowych, w których koszty kapitału stanowią ponad 50 proc. kosztów inwestycji. Dodatkowo, ograniczone finansowanie projektów jądrowych może potencjalnie wzmocnić pozycję Rosji i Chin, oferujących alternatywne formuły finansowania inwestycji w tych obszarach.

- Analiza PIE na podstawie danych ze sprawozdań międzynarodowych banków inwestycyjnych 2011-2021

- Analiza PIE na podstawie danych: https://www.energypolicytracker.org/institution_analysis/mdbs/

- Azjatycki Bank Rozwoju, Azjatycki Bank Inwestycji Infrastrukturalnych, Karaibski Bank Rozwoju, Środkowoamerykański Bank Integracji Gospodarczej, Islamski Bank Rozwoju i Nowy Bank Rozwoju.

Kamil Lipiński

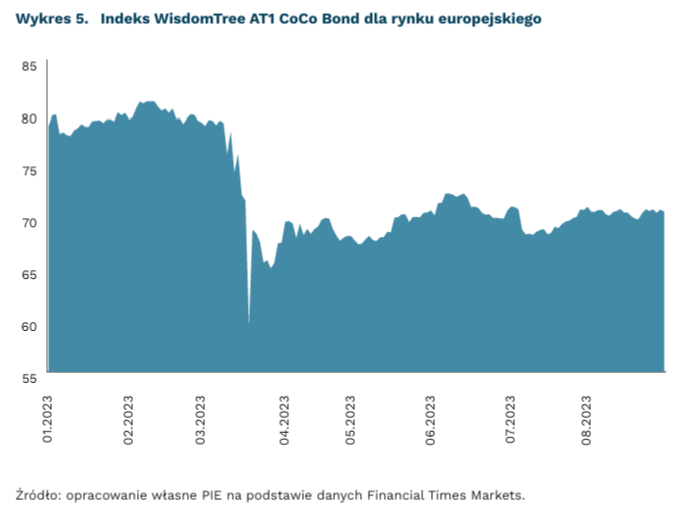

Niewielka poprawa sytuacji na rynku obligacji AT1

10 proc. wyniósł spadek wyceny WisdomTree AT1 CoCo Bond (EUR) od stycznia 2023 r.

275 mld USD wynosi szacowana wielkość rynku obligacji AT1

Rynek obligacji AT1 w Europie notował duże straty wraz z problemami Credit Suisse i obawami o kondycję Deutsche Bank. Do dzisiaj nie odzyskał on dawnej świetności. Wyceny obligacji stabilnych banków poprawiają się, a niepewność towarzyszy pojedynczym podmiotom.

Banki w Europie zobligowane są utrzymywać specjalne obligacje, tzw. AT1 lub CoCo Bonds. Zgodnie z globalnymi przepisami Bazylea III, określonymi po kryzysie finansowym 2007 r., banki muszą utrzymywać strukturę kapitału umożliwiającą im przetrwanie ewentualnego kryzysu. Struktura ta składa się z trzech części, zaś podstawową jest tzw. Tier 1 składający się z kapitału podstawowego CET1 oraz dodatkowego AT1. Kapitał CET1 obejmuje akcje banku, natomiast AT1 to obligacje. Banki muszą utrzymywać współczynnik kapitału wspólnego Tier 1 (CET1) w relacji do aktywów na poziomie co najmniej 4,5 proc. oraz łączny kapitał na poziomie 8 proc. Lokalne organy regulacyjne często ustalają jednak wyższe wymogi dla indywidualnych banków, których spełnienie wymaga uzupełnienia kapitału CET1 dodatkowymi obligacjami AT1, inaczej „CoCo” – działają one jak amortyzatory: jeśli poziom kapitału banku spadnie można je zamienić na kapitał własny lub umorzyć.

Obligacje AT1 mają na celu ochronę w sytuacji, w której za złe decyzje banków płaci podatnik. Gdy bank komercyjny popadnie w tarapaty, AT1 zostaną zamienione na akcje, co oznacza stratę dla posiadaczy obligacji. Tym samym konstrukcja obligacji przenosi ryzyko kredytowe banku na inwestorów. Posiadacze obligacji AT1 Credit Suisse Group AG ponieśli wiosną 2023 r. historycznie wysoką stratę, gdy przejęcie przez UBS Group AG spowodowało umorzenie długu o wartości około 16 mld CHF (17,3 mld USD). O ile obligacje muszą być stale utrzymywane, o tyle w praktyce są raczej krótkoterminowe. Banki dokonują ich regularnych wykupów za pośrednictwem opcji oraz emisji nowych papierów w celu zmniejszenia kosztów obsługi długu oraz ograniczenia ryzyka po stronie inwestorów. Ze względu na ryzyko kredytowe, obligacje AT1 oferują ponadprzeciętną stopę zwrotu.

Rynek obligacji AT1 miał problemy w marcu. Odbicie od tego czasu jest umiarkowane. Bloomberg wskazuje, że średnia stopa zwrotu z funduszy ETF posiadających takie obligacje za okres od marca do końca lipca wynosiła 13 proc. Mimo to w ostatnich miesiącach rynek nie odrobił strat z apogeum kryzysu Credit Suisse. Cytowany indeks WisdomTree AT1 CoCo Bond, który śledzi ceny europejskich obligacji „coco”, obejmuje w portfelu obligacje szwajcarskich i europejskich banków, m.in.: UBS Group (2,26 proc. aktywów), Societe Generale S.A. (2,78 proc) czy HSBC Holdings (1,33 proc.). Jego wycena na koniec sierpnia jest o 10 proc. niższa w styczniu 2023 r.

Wciąż obserwujemy niepewne informacje z sektora, które mogą powodować spadek wartości obligacji. Hiszpański Banco Santander SA zdecydował się nie wykupywać obligacji AT1 o wartości 1 mld EUR (1,1 mld USD) w pierwszym dostępnym terminie. Podobną decyzję podjął szwajcarski Zürcher Kantonalbank (ZKB), który zadecydował, że nie wykupuje obligacji AT1 o wartości 750 mln CHF (853 mln USD). W przypadku Santandera decyzja ta była jednak oczekiwana przez inwestorów – cena obligacji po ogłoszeniu decyzji pozostała bez zmian, natomiast w przypadku ZKB obserwowano spadek ceny o około 1 proc. zaraz po ogłoszeniu decyzji. Na rynku wciąż panuje lekka niepewność.

Niemniej rynek w większości radzi sobie relatywnie dobrze. Banki: HSBC, Barclays, Banco Bilbao Vizcaya Argentaria SA, CaixaBank SA i Abanca Corp Bancaria SA zdecydowały niedawno o wykupie obligacji o wartości 5,5 mld USD. Bloomberg wskazuje, że 75 proc. obligacji AT1 banków europejskich jest wykupywanych w pierwszym możliwym terminie, co nie odbiega od działań w standardowych czasach. Rynek obligacji AT1 w marcu wart był 275 mld USD – wielkości te pozostają stabilne, a wycena obligacji zdrowych banków poprawia się.

Mateusz Mierzejewski

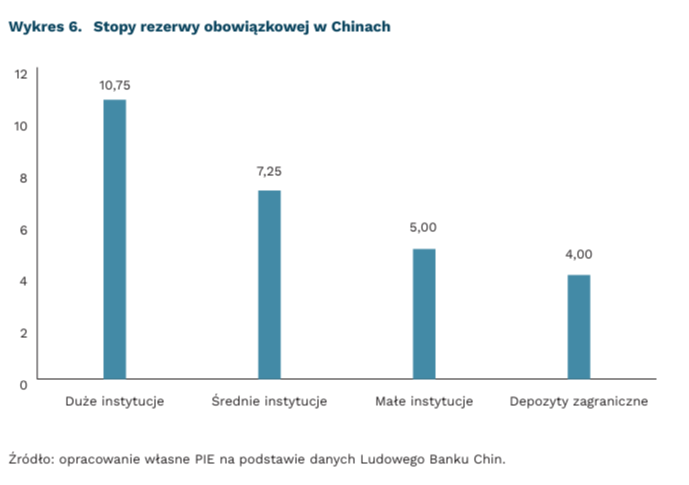

Chiński bank centralny z niewielkim wsparciem gospodarki

4 proc. wynosi stopa rezerwy obowiązkowej dla depozytów denominowanych w walutach zagranicznych

10,75 proc. wynosi stopa rezerwy obowiązkowej dla dużych banków

Chiński Bank Centralny obniżył stopę rezerwy obowiązkowej dla depozytów zagranicznych z 6 proc. do 4 proc. Działanie ma na celu wsparcie juana (CNY), jednak skala interwencji jest niewielka. Największe znaczenie w chińskim systemie ma poziom rezerwy dla dużych banków oraz roczna stopa LPR.

Sierpniowe działanie Banku Chin ma mały wymiar. System rezerwy obowiązkowej wymusza na bankach komercyjnych utrzymywanie określonej wielkości aktywów w banku centralnym – zwykle stanowi ona odsetek wartości depozytów klientów. W Państwie Środka system ten jest skomplikowany. Łączna wartość depozytów klientów na koniec I kwartału 2023 r. wynosiła ok 37,5 bln USD. Wymogi dotyczące rezerwy dla tych środków nie są jednolite. Odrębne wymogi obowiązują depozyty denominowane w CNY oraz zagraniczne.

W przypadku depozytów w CNY skala rezerwy jest zależna od podmiotu pożyczającego pieniądze. Duże państwowe banki, średnie podmioty oraz regionalne banki mają inne stawki rezerwy obowiązkowej – wynoszą one kolejno 10,75 proc., 7,25 proc. oraz 5,0 proc. Równolegle w systemie występuje odrębny wymóg dla depozytów zagranicznych. To właśnie ten pomocniczy instrument wykorzystał obecnie Bank Chin dla ratowania CNY. To działanie dotyczy jednak znacznie mniejszej puli depozytów – Reuters wskazuje, że w lipcu ich wartość sięgała 822 mld USD, a środki uwolnione z obniżenia stawki rezerw wyniosły 16 mld USD. Dane SAFE wskazują, że wartość depozytów walutowych malała w ostatnich latach.

Faktycznym impulsem będzie obniżenie stawki rezerwy obowiązkowej dla dużych banków. Wykorzystanie tego instrumentu sprzyja odbiciu akcji kredytowej, często też pomaga obniżyć końcowe oprocentowanie depozytów bez zmian stopy procentowej. Administracja Chin wykonała taki ruch w marcu – wielkość stawek została obniżona o 0,25 pkt. proc. dla większości podmiotów. Analitycy ankietowani przez Reuters wskazują, że taki ruch uwolnił aktywa o wartości ok. 72 mld USD. Prawdopodobne są dalsze cięcia po wakacjach, chociaż takie ruchy zazwyczaj zaskakują rynki. Wysokość stóp rezerwy obowiązkowej jest dużo wyższa niż w gospodarkach rozwiniętych, np. w strefie euro wynosi ona 1 proc., w USA efektywnie nie obowiązuje (0 proc.).

Chiny ostrożnie podchodzą do obniżek stóp procentowych. Głównym instrumentem są stopy LPR (loan prime rate), które stanowią benchmark dla rocznych i pięcioletnich pożyczek. Ludowy Bank Chin obniżył pierwszą stopę w lipcu o 0,1 pkt. proc. z 3,55 proc. do 3,45 proc. Kontynuacja luzowania jest niepewna. Warto zwrócić uwagę, że odgrywają one inną rolę niż krótkoterminowe stopy Fed czy EBC. Faktycznie porównywalne wobec nich są niższe stopy procentowe z tzw. Standing Lending Facility. W ramach tego narzędzia funkcjonują trzy stopy ON (2,65 proc.), 7-dniowa (2,80 proc.) oraz miesięczna (3,15 proc.). Wolumen takich operacji jest jednak bardzo mały – często nie przekracza 1 mld USD miesięcznie. Banki komercyjne zdecydowanie częściej korzystają z Medium Term Lending Facility (MLF), czyli rocznych operacji. W tym przypadku zmiany stopy procentowej mogą różnić się od stopy LPR.

Chiny mogą rozpocząć operacje niekonwencjonalne. Już obecnie Ludowy Bank Chin wykorzystuje tzw. Pledged Supplementary Lending (PSL) – program preferencyjnych pożyczek dla 3 banków: China Development Bank, the Export-Import Bank of China oraz Agricultural Development Bank of China. Ma on na celu zapewnić finansowanie kolejnym projektom rozwojowym. Analitycy wskazują, że władze Chin mogą rozważyć wprowadzenie programu luzowania ilościowego – podobnie jak Fed czy EBC.

Naukowcy uciekają z Twittera (obecnie X)

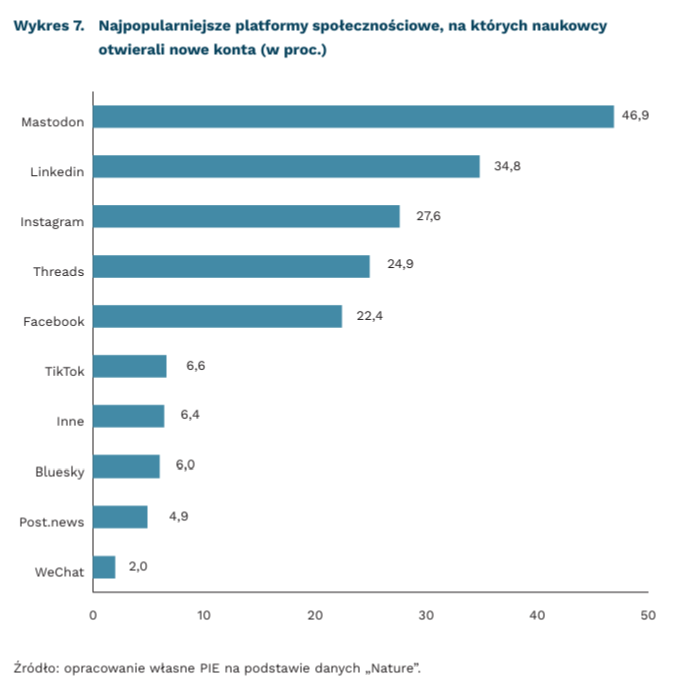

46,9 proc. naukowców otworzyło konto na Mastodonie w ostatnim roku

54,4 proc. naukowców twierdzi, że w ostatnich sześciu miesiącach rzadziej niż dotychczas korzystało z X

Tysiące naukowców opuszcza platformę społecznościową X, po objęciu kontroli przez Elona Muska w październiku 2022 r. Tak wynika z przeprowadzonej przez „Nature” ankiety wśród 9200 naukowców. Blisko połowa ankietowanych osób (47,7 proc.) twierdzi, że w ostatnich sześciu miesiącach rzadziej korzystało z X, a 6,7 proc. w ogóle przestało korzystać z platformy. Co więcej, zmiany na platformie zmotywowały ponad połowę respondentów (53,9 proc.) do otworzenia konta na nowej platformie społecznościowej. Najpopularniejszymi wyborami wśród naukowców okazały się: Mastodon (46,9 proc.), LinkedIn (34,8 proc.) i Instagram (27,6 proc.).

Powodem migracji z platformy są wprowadzone przez nowy zarząd zmiany, które naukowcy oceniają negatywnie. Jednym z największych problemów jest ograniczenie moderacji treści, co zdaniem respondentów przyczyniło się do zwiększenia poziomu dezinformacji na platformie. Naukowcy wskazują także na większą częstotliwość występowania mowy nienawiści, trollingu oraz wzmożoną aktywność botów. Innym problemem jest porzucenie systemu weryfikacji, na rzecz takiego, który przyznaje użytkownikom dodatkowe uprawnienia po uiszczeniu opłaty. Pobieranie opłat za dzielenie się wynikami swoich badań może skutkować wykluczeniem części badaczy (np. tych z Globalnego Południa) z udziału w platformie. Badaczom nie podoba się także ograniczenie liczby tweetów, które użytkownicy mogą zobaczyć, a także zmiana nazwy platformy i logotypu.

Migracja naukowców na wiele różnych platform prowadzi do trudności komunikacyjnych wewnątrz naukowej społeczności. Przewagą Twittera była duża koncentracja badaczy, także z niedoreprezentowanych grup. Respondenci zwracają uwagę, że dotychczas platforma była dobrym miejscem do informowania o nierównościach płac w nauce czy oszustwach w badaniach. Dotychczas Twitter – jako jedno z nielicznych mediów społecznościowych – miał bezpłatny interfejs programowania aplikacji (API), co pozwalało naukowcom badać np. w jaki sposób ludzie wchodzą w interakcje z fake newsami. Obecnie bezpłatny dostęp do API jest zamknięty, co w opinii badaczy utrudnia badania nad dezinformacją.

Przyszłość platformy jest niejasna. Po zmianach wprowadzonych przez Elona Muska przychody platformy z reklam spadły o 59 proc. r/r, gdyż 600 z tysiąca największych reklamodawców przestało promować swoje treści na Twitterze. Brak wyraźnego kandydata na nowe medium społecznościowe wypełniające lukę po Twitterze jest szansą – ale i trudnym zadaniem – dla tradycyjnych stowarzyszeń i sieci badawczych, które powinny przemyśleć strategie promocji wyników badań naukowych. Mimo że część naukowców nie postrzega utraty Twittera jako poważnego ciosu dla świata nauki, to jednak badaczom może być trudniej nawiązywać kontakty ze środowiskiem.

Krystian Łukasik