Tygodnik Gospodarczy 48/2024, 28 listopada 2024

Opublikowano: 28/11/2024

Spis treści

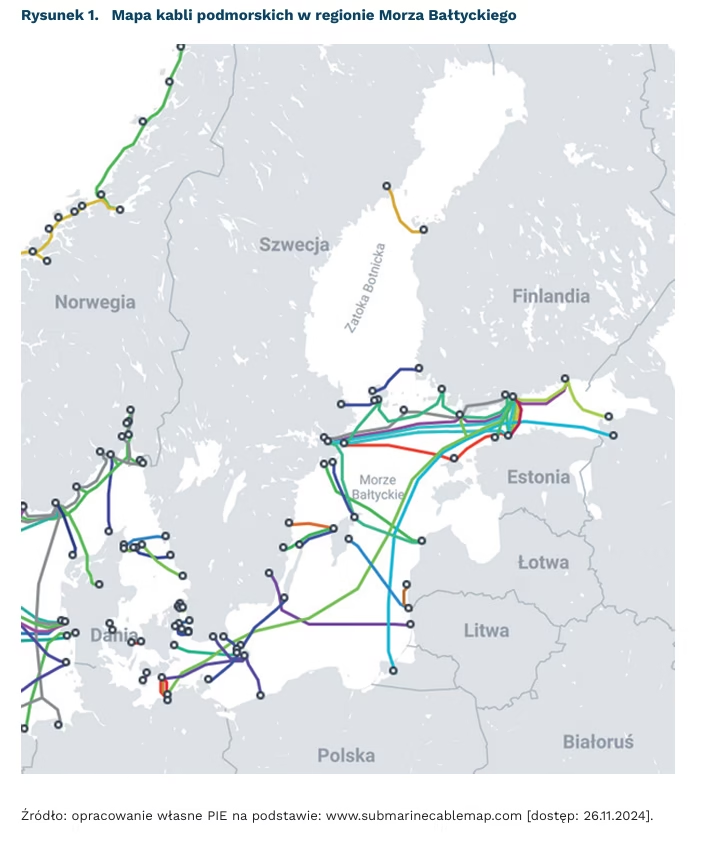

Przecięcie kabli internetowych na dnie Bałtyku nie zakłóciło działania internetu

99 proc. międzykontynentalnego ruchu w internecie przesyłanych jest kablami podmorskimi

17 i 18 listopada dwa kable podmorskie (C-Lion 1 oraz BCS East-West Interlink) leżące na dnie Bałtyku zostały przecięte, prawdopodobnie przez kotwicę ciągniętą za chińskim statkiem Yi Peng 3. C-Lion 1 łączy Finlandię (Helsinki oraz Hanko) z niemieckim Rostockiem, natomiast BCS East-West Interlink litewski Sventoji z Katthammarsvik na szwedzkiej wyspie Gotlandia. Kable podmorskie są kluczową infrastrukturą łączności internetowej – przez 559 tego typu połączeń na całym świecie przesyłane jest nawet 99 proc. międzykontynentalnego ruchu w sieci. Kable na dnie Bałtyku łączą przede wszystkim Finlandię z Estonią (6 połączeń), Finlandię ze Szwecją (6 połączeń), Estonię, Litwę i Łotwę ze Szwecją (po 2 połączenia). Z Polski wychodzi tylko jeden taki kabel, łączący Kołobrzeg z Danią i Szwecją.

Pomimo zerwania tych dwóch linii komunikacyjnych, ruch w sieci niemal nie został zakłócony. Znaczy to, że infrastruktura zapewniająca łączność cyfrową jest w naszym regionie dobrze rozwinięta, a dla poszczególnych połączeń dostępne są alternatywne ścieżki przesyłania sygnału. Oczywiście ruch internetowy przekazywany jest również przez połączenia lądowe lub satelitarne, jednak w przypadku Finlandii czy Szwecji droga przez morze jest znacznie krótsza. W tym kontekście warto wskazać na pozycję Polski – mimo posiadania tylko jednego kabla podmorskiego mamy dobre połączenia ze światem dzięki łączom lądowym.

Kable podmorskie uważane są za infrastrukturę krytyczną, a do ich bezpieczeństwa i kwestii kontroli przywiązuje się coraz większą wagę. W maju odbyło się pierwsze spotkanie sieci ekspertów NATO w obszarze krytycznej infrastruktury podmorskiej, a wcześniej, w lutym, Komisja Europejska w Białej Księdze poświęconej rozwojowi rynku telekomunikacyjnego wskazywała na konieczność zapewnienia bezpieczeństwa kabli podmorskich. Istotny jest również fakt, że połączenia te mogą stać się kolejnym „wąskim gardłem” w obszarze infrastruktury oraz że Unia ryzykuje uzależnienie od niewielkiej liczby dostawców kluczowej infrastruktury, podobnie jak w przypadku chmury obliczeniowej czy narzędzi AI kontrolowanych przez największe amerykańskie firmy.

Państwa wyspiarskie (w UE jest to Irlandia, Malta i Cypr), oraz nadmorskie są w oczywisty sposób zależne od tego typu infrastruktury. Oprócz tego w Europie jest kilka miejsc, w których łączy się wiele kabli podmorskich – najważniejszym z nich jest Marsylia, z której wychodzi aż 16 kabli łączących Europę z Afryką i Azją. Tego rodzaju miejsca, poza możliwościami płynącymi z wykorzystania tego typu infrastruktury (Marsylia jest dużym ośrodkiem gromadzącym centra danych), mogą też być bardziej narażone na różnego rodzaju ataki, których celem jest zakłócenie telekomunikacji.

Wraz ze wzrostem ilości przesyłanych danych w sieci rola kabli podmorskich będzie w najbliższych latach rosła. Dla tego typu infrastruktury nie ma obecnie dobrej alternatywy – łączność satelitarna nie zapewnia takiej przepustowości, wiąże się też z większym opóźnieniem sygnału. W tym kontekście cieszy rosnąca waga przykładana do tego tematu przez Unię Europejską czy NATO, zarówno jeśli chodzi o twarde bezpieczeństwo (obrona przed incydentami podobnymi do tego na Bałtyku), jak i miękkie – związane z kontrolą nad krytycznymi zasobami.

Ignacy Święcicki

Chiny przygotowują się do nowej wojny handlowej z USA

60 proc. wynosi zapowiadana przez Trumpa wysokość ceł na chiński import

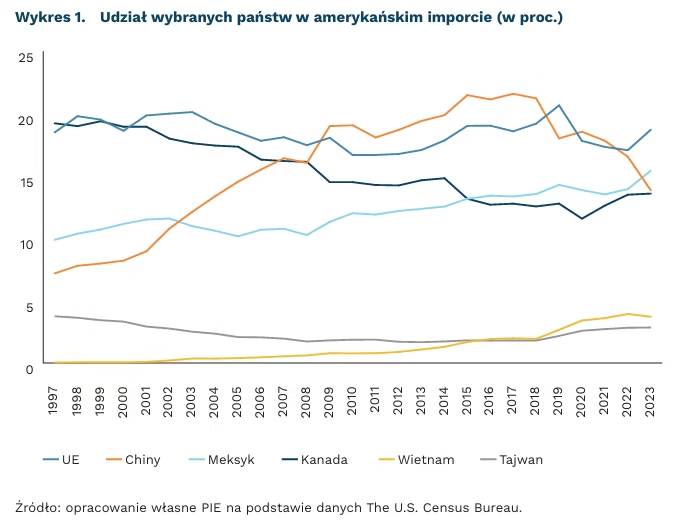

13,86 proc. wynosi udział Chin w amerykańskim imporcie (wobec 21,23 proc. w 2018 r.)

70 proc. wynosi udział amerykańskiego spożycia litu i metali ziem rzadkich pochodzącego z Chin

Kolejne nominacje „jastrzębi” w administracji Trumpa zwiększają prawdopodobieństwo twardego kursu wobec Pekinu. Zapowiadane 60-procentowe cło wydaje się jednak mało realistyczne i należy je intepretować jako środek nacisku na Chiny. Według Bloomberga, przy takiej stawce chiński import zostałby praktycznie wyeliminowany. Tymczasem Chiny, mimo koncyliacyjnego tonu, wydają się w przeddzień drugiej kadencji Trumpa lepiej przygotowane na potencjalny konflikt handlowy niż w 2018 r. Pewnym wyzwaniem jest słabsza kondycja chińskiej gospodarki, co może oznaczać większą podatność na szantaż.

Chiński eksport jest obecnie znacznie bardziej zdywersyfikowany pod względem geograficznym niż w 2018 r., co będzie amortyzowało oddziaływanie zapowiadanych ceł. Udział Chin w amerykańskim imporcie systematycznie spada – z ponad 21,23 proc. w 2018 r. do 13,86 proc. w 2023 r., mimo iż udział Chin w światowym eksporcie w tym samym czasie wzrósł z 13 proc. do 14 proc. USA sprowadzają obecnie z Chin towary o wartości o 50 mld USD mniejszej niż z Meksyku, który wysunął się na pozycję największego eksportera do USA i zaledwie cztery razy większej niż z Wietnamu. Te dwa kraje odnotowały szczególnie wysoki wzrost eksportu do USA, co pozostaje w bezpośrednim związku z rosnącą obecnością firm chińskich na tych rynkach.

Chiny są quasi-monopolistą w przetwórstwie wielu surowców krytycznych, których eksport mogą skutecznie uzbrajać. Robiły już to w ostatnich latach stosując licencje eksportowe na wywóz galu, germanu i grafitu. Z Chin pochodzi 70 proc. amerykańskiego spożycia metali ziem rzadkich i litu wykorzystywanego do produkcji baterii. Mogą także korzystać z bogatego arsenału sankcji biorąc na cel firmy amerykańskie. W 2024 r., na podstawie przepisów Anti-Foreign Sanction Law przyjętych w 2021 r., sankcjami objęto aż 70 amerykańskich podmiotów, w tym producenta dronów Skydio, który został odcięty od komponentów z Chin. Niewykluczone są działania odwetowe polegające na selektywnym podnoszeniu ceł.

Chiny mogą ponadto próbować omijać cła przenosząc produkcję na terytorium USA, do krajów trzecich, a także przekierowywać część handlu do UE. Trend przenoszenia produkcji np. do Meksyku, Wietnamu czy Malezji został zapoczątkowany po 2018 r., jednak w ostatnim czasie przyspieszył. Chińskie projekty greenfield ogłoszone w 2023 r. w państwach „niezachodnich” osiągnęły rekordową wartość 163 mld USD. Taki półśrodek naraża jednak Chiny na wpływ amerykańskich ceł na poszczególnych partnerów, zwłaszcza na Meksyk, na który prezydent-elekt wywiera silną presję w związku z kryzysem migracyjnym. Wówczas ewentualne cła uderzą też w chińskich dostawców pośrednio.

Dominik Kopiński

Niska aktywność inwestycyjna polskich firm

62 proc. polskich firm nie podejmuje działań inwestycyjnych

41-57 proc. firm za główną barierę inwestowania uważa wysokie koszty realizacji inwestycji

57 proc. firm chce skorzystać ze środków w ramach KPO

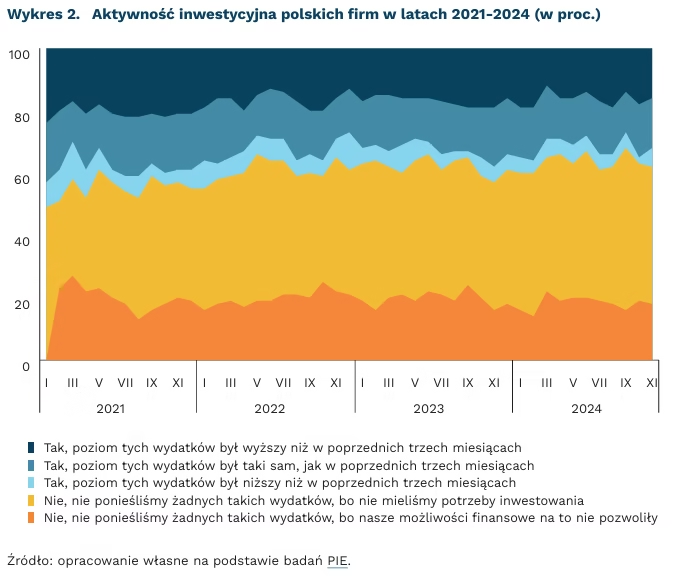

Aż 62 proc. firm nie podejmuje działań inwestycyjnych – wynika z badań PIE prowadzonych na potrzeby MIK na początku listopada 2024 r. Grupa ta dzieli się na firmy nieinwestujące z powodu braku potrzeby (44 proc.) lub z powodu braku środków finansowych (18 proc.). Tak wysoki odsetek podmiotów, które nie inwestują w dobra materialne lub niematerialne utrzymuje się w badaniach MIK już od dłuższego czasu – od dwóch lat przekracza on 60 proc., a we wrześniu 2024 r. osiągnął rekordowe 68 proc. Wśród 38 proc. firm inwestujących w listopadzie 16 proc. zadeklarowało, że poziom ich inwestycji był wyższy niż poprzednich miesiącach, kolejne 16 proc., że poziom pozostał niezmieniony, natomiast 6 proc. zmniejszyło swoją aktywność inwestycyjną.

We wszystkich branżach deklaracje o spadku poziomu inwestycji w 2024 r. w porównaniu z 2023 r. przeważają nad deklaracjami o ich wzroście – wynika z listopadowych badań koniunktury GUS. Jednocześnie największa część firm we wszystkich branżach deklaruje utrzymanie poziomu inwestycji na niezmienionym poziomie. Również wyniki finansowe przedsiębiorstw niefinansowych GUS wskazują, że dynamika nakładów inwestycyjnych przedsiębiorstw w okresie styczeń-wrzesień 2024 r. była ujemna. Największy spadek nakładów inwestycyjnych odnotowano we wrześniu 2024 r., gdy zmniejszyły się one o 7,5 proc. w stosunku do września 2023 r. Firmy ograniczyły przede wszystkim wydatki na budynki i budowle (spadek r/r o 14,1 proc.), mniej wydawały też na maszyny i urządzenia (spadek r/r o 4,8 proc.), a tylko nieznacznie spadły r/r wydatki na środki transportu (o 0,2 proc.). Jednocześnie według badań koniunktury GUS, znaczna część firm (16-30 proc. w zależności od branży) oceniała, że bieżące zmiany sytuacji firm i otoczenia rynkowego negatywnie wpływają na ich skłonność do inwestowania. Jednocześnie pozytywny wpływ zmian dostrzegło tylko 2-5 proc. firm, a zdecydowana większość uważała ich wpływ za neutralny.

Główną barierą inwestowania we wszystkich branżach są wysokie koszty realizacji inwestycji (41-57 proc. wskazań) – według listopadowych badań koniunktury GUS. Istotnym czynnikiem powstrzymującym firmy przed podejmowaniem aktywności inwestycyjnej jest też niepewna sytuacja gospodarcza deklarowana przez ok. 3 na 10 firm w większości branż. Poważny utrudnieniem są też wysoka inflacja oraz niejasne, niespójne i niestabilne przepisy prawne wymieniane przez 20-30 proc. firm z różnych branż. Firmy zajmujące się przetwórstwem przemysłowym odczuwają też niedostateczny popyt na oferowane przez siebie produkty (23 proc. wskazań), doskwierają im również długotrwałe procedury uzyskania zgód na inwestycje (19 proc.). Natomiast problemów z zatrudnieniem pracowników doświadczają przede wszystkim firmy budowlane (19 proc.) oraz zajmujące się transportem i gospodarką magazynową (19 proc.).

Nadzieją na pobudzenie aktywności inwestycyjnej polskich firm są środki z Krajowego Planu Odbudowy (KPO), które mogą być przeznaczone na rozwój, innowacje lub polepszenie konkurencyjności przedsiębiorstw. W ramach KPO Polska otrzyma ok. 268 mld PLN, w tym 113,28 mld PLN w postaci dotacji i 154,81 mld PLN w postaci preferencyjnych pożyczek. Jak wynika z badań BIG InfoMonitora, w kwietniu 33 proc. firm planowało skorzystanie ze środków z KPO – 21 proc. jako pośredni i 12 proc. jako bezpośredni beneficjenci, natomiast 40 proc. było przekonanych, że nie skorzysta z tych środków. Z kolei wg badań Konfederacji Lewiatan przeprowadzonych we wrześniu 2024 r., 57 proc. firm chce skorzystać ze środków z KPO – 10 proc. w dużej części swojej działalności, 47 proc. w niewielkiej części, a 28 proc. nie planuje wykorzystywania tych środków.

Anna Szymańska

Chińska fotowoltaika coraz mniej ukierunkowana na rynek UE

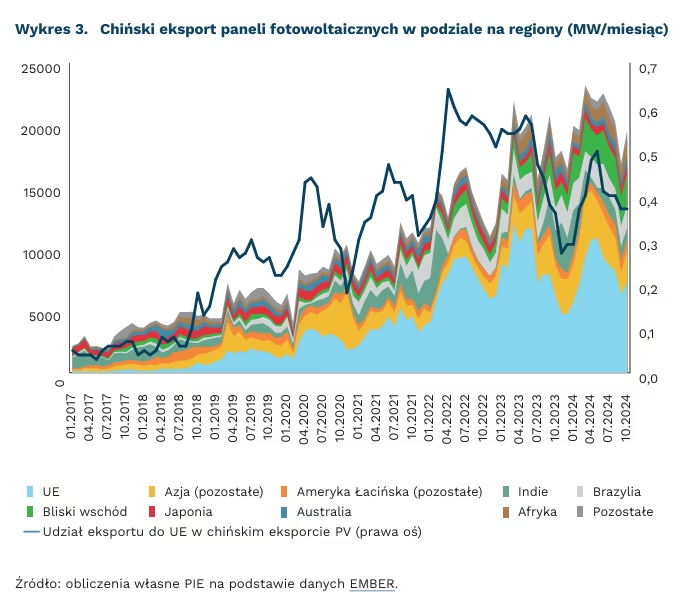

40 proc. wynosi udział UE w eksporcie chińskich paneli fotowoltaicznych w 2024 r.

11 proc. wyniósł spadek wolumen importu chińskich paneli fotowoltaicznych do UE w III kwartale 2024 r. w porównaniu z III kwartałem 2023 r.

80 tys. pracowników zatrudniała polska branża fotowoltaiki pod koniec 2023 r., trzecia pod względem wielkości w UE według Międzynarodowej Agencji Energetycznej

Trzy orzeczenia Trybunału Spraw sądu UE, wchodzącego w skład Trybunału Sprawiedliwości Unii Europejskiej, opublikowane 20.11.2024 r. jako sprawy T-733/19, T-403/20, T-660/20, oddalają skargi chińskich producentów fotowoltaiki ws. europejskich ceł antydumpingowych. Chińscy producenci paneli fotowoltaicznych: Zhejiang Sunflower Light Energy Science& Technology Ltd, Wuxi Suntech Power Co. Ltd oraz Zhejiang Trunsun Solar Co Ltd. dążyły do stwierdzenia nieważności rozporządzeń wykonawczych KE 2019/1329, 2020/444 oraz 2020/1216, unieważniających faktury na sprzedaż paneli w latach 2013-2017 w związku z niespełnieniem przez firmy wymagań uchylenia cła antydumpingowego. Decyzja sądu, wskazująca na bardziej rygorystyczny kierunek interpretacji i egzekucji wymagań dla chińskich eksporterów może być odczytywana jako wzmocnienie orzecznictwa ukierunkowanego na potrzebę rozwoju europejskiego rynku clean tech, co zostało podniesione w raporcie pt. Przyszłość europejskiej konkurencyjności zaproponowanym przez Mario Draghiego.

Choć wolumen importu chińskiej fotowoltaiki do UE w latach 2017-2022 wzrósł 50-krotnie, to jednak od tego czasu import ten obniżył się o 11 proc. do poziomu 8,3 GW/miesiąc (dane EMBER). Jak zauważa think tank Bruegel, rynek paneli fotowoltaicznych cechował się znaczną zmiennością. W latach 2017-2020 cena chińskich paneli PV spadła o 41 proc. z 0,35 mln USD/MW do 0,20 mln USD/MW, by następnie wzrosnąć w pandemiczno-kryzysowych latach skracania łańcuchów dostaw (2020-2022) o 26 proc. do poziomu 0,26 mln USD/MW i spaść o 58 proc. do poziomu 0,12 mln USD/MW w okresie styczeń-październik 2024 r. Ta spadkowa tendencja lat 2022-2023 nie w pełni przełożyła się niestety na tak zdecydowane spadki kosztów instalacji PV w Polsce, które w tym okresie wzrosły o 12 proc. w przypadku mikroinstalacji, utrzymały się na podobnym poziomie w przypadku instalacji poniżej 1 MW i spadły o 15 proc. w przypadku instalacji powyżej 1 MW. Rola UE jako głównego odbiorcy paneli fotowoltaicznych będzie się najprawdopodobniej zmniejszać. Według analiz Państwowego Laboratorium Energetyki Odnawialnej USA (NREL), w latach 2022-2028 blisko połowa (47 proc.) nowych mocy fotowoltaicznych zostanie zainstalowana w Chinach, a tylko 11 proc. w UE.

Pod koniec 2023 r. globalny sektor fotowoltaiki zatrudniał 7,2 mln osób, z czego 68 proc. pracowało w Chinach – wskazuje analiza Międzynarodowej Agencji Energetycznej (MAE). Polska branża fotowoltaiki, zatrudniająca według MAE 80 tysięcy osób, zajmuje 10. miejsce w świecie i 3. miejsce w UE, po Hiszpanii (130 tys.) i Niemczech (110 tys.).

Pomimo rozwiniętej produkcji paneli fotowoltaicznych, polski bilans handlowy w latach 2017-2021 pozostawał w tym sektorze ujemny, produkcja nie wystarczała do zaspokojenia krajowego popytu (MAE), a udział polskich dostawców w lokalnym rynku spadł z 30 proc. w 2014 r. do 5 proc. w 2019 r. i poniżej 1 proc. w 2023 r. Barierą w rozwoju krajowej branży jest niepewność regulacyjna oraz wyższe koszty energii i materiałów, stanowiące 40 proc. kosztu produkcji panelu fotowoltaicznego. Choć wypracowanie mocnej pozycji na rynku fotowoltaiki dla UE i Polski może być obecnie trudne, reorientacja Chin na globalne rynki może skłaniać do rozwoju krajowych i europejskich zdolności produkcyjnych, podnoszących bezpieczeństwo gospodarcze regionu.

Kamil Lipiński

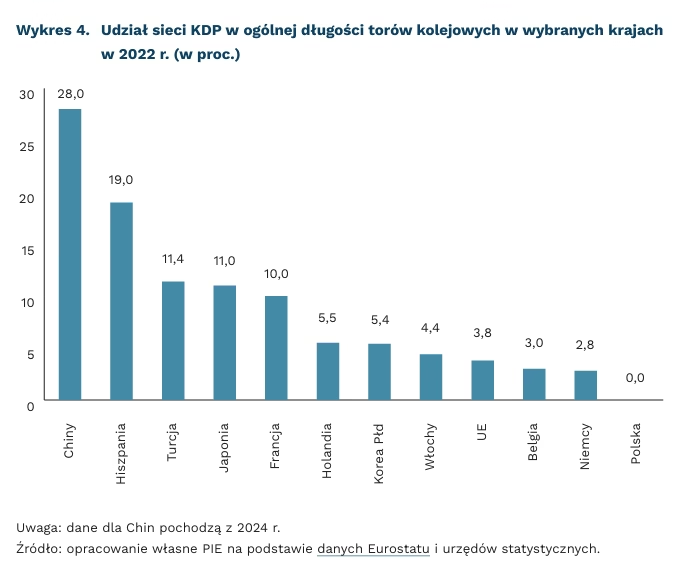

Chiny są liderem w rozwoju kolei dużych prędkości

45 tys. km ma sieć kolei dużych prędkości w Chinach

0 lub 224 km ma w Polsce sieć kolei dużych prędkości w zależności od ich definicji

3,8 proc. wynosi udział kolei dużych prędkości w całości sieci kolejowych w UE

Koleje dużych prędkości (KDP) to podsystem kolejowych przewozów pasażerskich, odnoszących się do infrastruktury i usług kolejowych pozwalający osiągać wyższe prędkości niż pozostałe rodzaje przewozów. Zwyczajowo przyjmuje się, że prędkość maksymalna pociągów z KDP wynosi więcej niż 250 km/h. Według Eurostatu, Polska nie posiada ani jednego kilometra KDP. International Union of Railways (UIC) uznaje jednak za KDP odcinki trasy, w których pociąg teoretycznie jest w stanie rozpędzić się do 250 km/h, nawet jeśli w praktyce prędkość maksymalna na tej trasie wynosi ok. 200 km/h. Z tego powodu UIC zalicza do KDP Centralną Magistralę Kolejową, czyli liczący 224 km odcinek pomiędzy Warszawą a Zawierciem, na której przejazd z prędkością 250 km/h będzie możliwy najwcześniej w 2027 r.

Najwięcej kilometrów sieci kolei dużych prędkości jest w Chinach. W połowie 2024 r. w Chinach było ponad 45 tys. km sieci KDP, a pierwsza sieć powstała zaledwie 16 lat wcześniej – w 2008 r. Udział chińskiego KDP w światowej długości sieci to mniej więcej 75 proc. i ta dominacja będzie się prawdopodobnie zwiększać. Rząd Chiński szacuje, że do 2035 r. sieć będzie miała 70 tys. km i połączy wszystkie (300) chińskie miasta o populacji wyższej niż 500 tys. mieszkańców.

Poza Chinami rozbudowaną sieć kolei dużych prędkości mają Hiszpania, Japonia i Francja. Długość sieci KDP jest tam jednak 10 razy krótsza niż w Chinach, co wynika również z wielkości Państwa Środka. W 2022 r. w Hiszpanii było to 3141 km, w Japonii – 3147 km, a we Francji – 2671 km. W Europie najwyższy udział KDP w ogólnej liczbie kilometrów sieci kolejowych jest w Hiszpanii i wynosi ok. 20 proc. Relatywnie duży udział jest również we Francji (10 proc.) czy w Turcji (11 proc.). UE posiada ok. 210 tys. kilometrów linii kolejowych, co oznacza, że mniej więcej 3,8 proc. (ok. 8 tys.) wszystkich linii kolejowych to KDP. Najwyższy udział KDP w ogólnym zasobie linii kolejowych jest w Chinach – 28 proc. wszystkich sieci kolejowych.

W Europie pierwsze KDP były budowane w latach 70. i 80. XX wieku, jednak działo się to tylko na poziomie krajowym. Jednolity europejski obszar kolejowy, szumnie zapowiadany od 25 lat, nigdy bowiem nie powstał. Kolej pomiędzy państwami to jednostkowe przykłady, jak np. otwierane w grudniu połączenie Paryż-Berlin czy funkcjonujące od kilkunastu lat Paryż-Frankfurt. O potrzebie jednolitego rynku kolejowego pomiędzy krajami europejskimi pisali w 2024 r. w swoich głośnych raportach zarówno Enrico Letta, jak i Mario Draghi. Draghi zwracał też uwagę, że rozbudowa KDP w Chinach jest możliwa dzięki wielkim inwestycjom – od 2010 r. do 2021 r. roczne inwestycje w transport lądowy w Chinach wzrosły o ponad 300 proc., podczas gdy w UE w tym samym okresie spadły o 14 proc. Wcześniejsze badania amerykańskich think tanków wskazywały, że chińskie firmy pozostają konkurencyjne dla swoich odpowiedników z Japonii czy Kanady, jednak nie ze względu na zaawansowanie technologiczne, ale większe subsydia państwowe.

Tomasz Mądry

Niemiecki hamulec zadłużenia najpewniej zostanie zluzowany

0,35 proc. PKB wynosi maksymalna dopuszczalna konstytucyjnie wysokość deficytu budżetowego Niemiec

61,9 proc. PKB wynosi wielkość niemieckiego długu publicznego (stan na II kwartał 2024 r.)

Niemiecki hamulec zadłużenia (Schuldenbremse) to mechanizm fiskalny, wpisany do konstytucji w 2009 r. przez ówczesną kanclerz Angelą Merkel, który ogranicza strukturalny deficyt budżetowy rządu federalnego do 0,35 proc. PKB. W normalnych warunkach zapewnia stabilność finansów publicznych, zakazując krajom związkowym (landom) zaciągania nowego długu. Jednak w obliczu narastających wyzwań gospodarczych i społecznych regulacje te stają się coraz bardziej krytykowane.

Gospodarka będąca w stagnacji potrzebuje wparcia fiskalnego. Niemcy, największa gospodarka Europy, zmagają się z poważnymi problemami. PKB drugi rok z rzędu nieznacznie skurczy się – o 0,1 proc. w 2024 r. – według prognoz KE. Przemysł traci globalną konkurencyjność, a sektor motoryzacyjny – fundament niemieckiej gospodarki – przeżywa kryzys związany z cyfryzacją i napięciami handlowymi. Dodatkowe obciążenie stanowią wyzwania demograficzne oraz konieczność transformacji energetycznej. Tymczasem sztywne ograniczenia zadłużenia utrudniają finansowanie inwestycji publicznych, które mogłyby pobudzić gospodarkę i złagodzić te napięcia.

Kryzys polityczny zwiększa szanse na reformę. Hamulec zadłużenia stał się jednym z kluczowych punktów spornych, prowadząc do upadku rządzącej koalicji w Niemczech. Minister finansów Christian Lindner, będący zwolennikiem utrzymania rygorystycznych zasad fiskalnych, nie znalazł porozumienia z koalicyjnymi partnerami z SPD i Zielonych. Lider CDU Friedrich Merz, który ma szansę zostać nowym kanclerzem, po raz pierwszy zasugerował, że zasady mogą wymagać złagodzenia. Reformy poparła również Angela Merkel, która wskazała na konieczność dostosowania regulacji do nowych realiów gospodarczych. Rada Ekspertów Ekonomicznych Niemiec zaproponowała wprowadzenie zasad umożliwiających większe inwestycje publiczne, co pozwoliłoby na wsparcie gospodarki w czasie kryzysu (IDW).

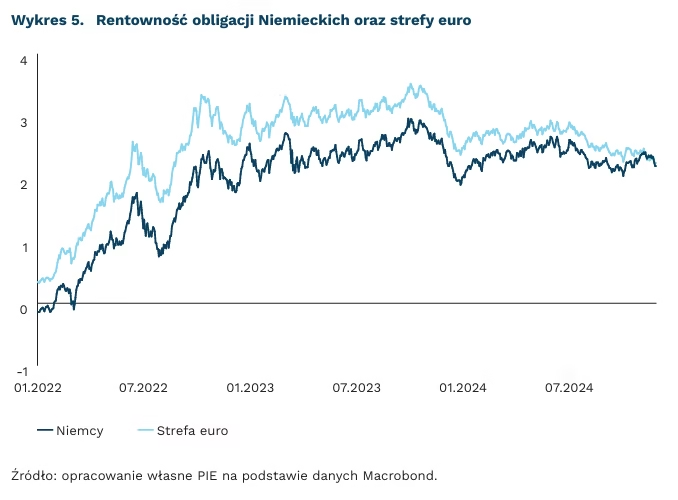

Perspektywa reformy niemieckiego hamulca zadłużenia wywołała znaczące zmiany na rynkach finansowych, na których rentowność 10-letnich obligacji Niemiec po raz pierwszy przekroczyła stopy swapowe o tej samej długości trwania. Inwestorzy przewidują, że przedterminowe wybory i potencjalna reforma przepisów fiskalnych mogą prowadzić do wzrostu emisji długu przez Berlin. Eksperci podkreślają, że niemiecka gospodarka zmienia swój model z niskiego zadłużenia i wysokiego wzrostu na bardziej typowy dla strefy euro scenariusz wyższego zadłużenia i niższego wzrostu. Zmiana ta może osłabić wyjątkowy status niemieckich obligacji, wcześniej postrzeganych jako bardzo bezpieczne, ale jednocześnie mało dostępne (FT).

Sebastian Sajnóg

Jakość życia w Polsce poprawia się

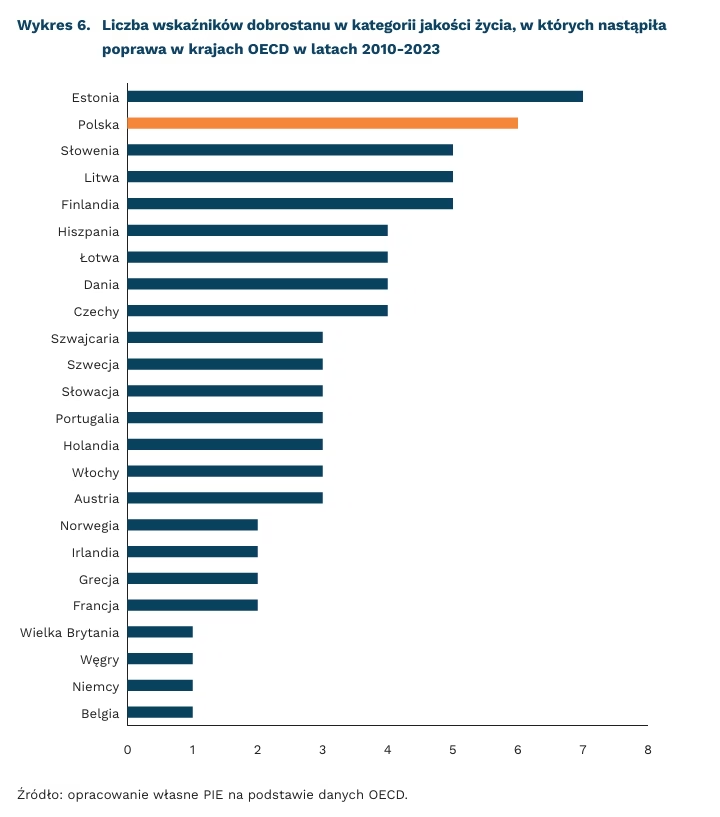

tylko 2 państwa, Polska i Estonia, systematycznie poprawiały wyniki w ponad połowie wskaźników jakości życia w latach 2010-2023

7,6 wynosi średnia ocena zadowolenia z życia w Polsce wskazana w badaniu OECD w 2023 r. (skala 0-10)

Polska od kilkunastu lat konsekwentnie poprawia wyniki w obszarze materialnych i niematerialnych aspektów jakości życia. Tak wynika z raportu pt. How’s Life? flagowej publikacji OECD dotyczącej dobrostanu ludzi i przyszłych pokoleń. Dostarcza ona danych na temat szerokiego zakresu wskaźników dobrobytu, pokazując ich zmiany w czasie, różnice między grupami społecznymi oraz krajami.

Tylko dwa kraje OECD – Estonia i Polska – systematycznie poprawiały wyniki w ponad połowie wskaźników jakości życia dotyczących niematerialnych aspektów dobrostanu w latach 2010-2023. Tymczasem w 19 krajach, głównie w Europie i obu Amerykach, postęp ograniczył się maksymalnie do dwóch. Mowa tutaj o tak różnych wskaźnikach obejmujących rozmaite wymiary życia osobistego i społecznego, jak: zdrowie (np. oczekiwana długość życia), wiedza i umiejętności (np. wyniki testów PISA), jakość środowiska (np. zanieczyszczenie powietrza), subiektywny dobrostan (np. satysfakcja z życia), bezpieczeństwo (np. liczba zabójstw) oraz relacje społeczne i obywatelskie (np. zaufanie do instytucji). Te kategorie ilustrują szeroki zakres zagadnień, które składają się na jakość życia w ujęciu OECD.

Polska od lat pnie się również w rankingach zadowolenia z życia wyprzedzając inne, bardziej zamożne państwa Europy Zachodniej. Dane OECD, podobnie jak dane innych międzynarodowych organizacji, wskazują, że subiektywna ocena zadowolenia z życia wśród Polek i Polaków pozostaje na relatywnie wysokim poziomie. Dane OECD pokazują, że Polska z wynikiem 7,6 (w skali 0-10) zajmuje wysoką pozycję wśród europejskich państw. Wyprzedzają ją Finlandia (7,8), Słowenia (7,7), Belgia (7,7) i Austria (7,7). Z kolei na końcu zestawienia znajdują się Niemcy (7,0), Łotwa (6,9) i Grecja (6,9), co świadczy o relatywnie niższym poziomie deklarowanego zadowolenia z życia w tych państwach.

Jednocześnie poziom kapitału społecznego w Polsce pozostaje na niższym poziomie, wymagającym intensywnych działań. W Polsce (i Włoszech) poziom zaufania do rządu nie zmienił się znacząco w porównaniu z sytuacją sprzed dekady, ale zauważono poprawę w zaufaniu do innych ludzi. To oznacza, że Polacy trochę bardziej ufają sobie nawzajem, choć ich zaufanie do instytucji pozostaje na podobnym poziomie. Brak większych postępów w obszarze zaufania i zaangażowania obywatelskiego może osłabiać zdolność społeczeństwa do wspólnego działania na rzecz zmian.

Osiągnięcie stabilnego i zrównoważonego rozwoju będzie wymagało skupienia się nie tylko na takich wskaźnikach, jak PKB czy stopa bezrobocia, ale również na tych informujących o jakości życia, subiektywnym poczuciu dobrobytu czy poziomie zaufania społecznego. Takie podejście pozwoli na skuteczniejsze identyfikowanie priorytetów, celów i barier, a tym samym na bardziej precyzyjne projektowanie polityk publicznych.

Radosław Zyzik