Tygodnik Gospodarczy 52/2024, 30 grudnia 2024

Opublikowano: 30/12/2024

Spis treści

Turbulencje polityczne będą kreować gospodarczą niepewność w 2025 r.

o 6 pkt. proc. zmniejszono prognozę udziału aut elektrycznych w światowym rynku

88 mld USD wyniosła wartość pomocy udzielonej Ukrainie przez USA

30 proc. światowego handlu stanowi handel towarami i usługami między UE a USA

Rok 2024 był naznaczony turbulencjami politycznymi w Europie i USA oraz debatą o konkurencyjności UE. W 2024 r. w dwóch największych blokach gospodarczych na świecie – UE i USA – odbyły się wybory. W USA zwycięstwo Donalda Trumpa będzie miało szereg konsekwencji, które można podsumować jako formułowanie mniej partnerskiej wizji roli USA w świecie. Z kolei wybory do Parlamentu Europejskiego nie przyniosły zmiany na czele Komisji Europejskiej, jednak upadki rządów w Berlinie i Paryżu wskazują na nadchodzący czas niepewności i trudy w formułowaniu odpowiedzi UE na wyzwania strategiczne zdiagnozowane w trzech raportach (Letty o wspólnym rynku, Draghiego o konkurencyjności oraz Niinistö o bezpieczeństwie).

Rok 2025 zacznie się od objęcia władzy przez nową administrację w USA. Należy spodziewać się z pewnością wzrostu protekcjonizmu poprzez zwiększenie barier celnych. Ich faktyczna skala – czy będą obejmować cały świat, czy tylko wybrane państwa – nie jest znana. Trump już po zwycięstwie w wyborach formułował groźby wobec UE oraz Meksyku i Kanady, nawet ostrzejsze niż wobec Chin. Jego domeną ma być wzajemność – bariery mają być co najmniej takie jak te dotykające towarów eksportowanych z USA. Działania Trumpa mogą prowadzić do eskalacji konfliktów handlowych – UE, Kanada czy Meksyk zapowiedziały gotowość do podjęcia działań odwetowych. Jednocześnie taka polityka może być obciążeniem dla amerykańskiej gospodarki i prowadzić do aprecjacji dolara, a także co najmniej zakończenia obniżek stóp przez Rezerwę Federalną.

Na tym polu trudnym tematem dla UE będzie formułowanie odpowiedzi na działania Trumpa, starania o zwiększenie unijnej konkurencyjności czy też polityka wobec Chin. Polskiej prezydencji w I połowie 2025 r. przypadnie trudne zadanie reakcji na działania Białego Domu po 20 stycznia. Jeszcze w styczniu KE ma przedstawić „kompas konkurencyjności” będący nową wizją działań UE, a w lutym zapewne można spodziewać się Clean Industrial Deal – nowego planu połączenia działań dekarbonizacyjnych dla przemysłu oraz zapewnienia jego konkurencyjności międzynarodowej. Dopiero jednak zapewne w II połowie 2025 r., podczas duńskiej prezydencji, upubliczniona zostanie pierwsza propozycja budżetu na lata 2028-2034. To tam znajdzie się odpowiedź, w jaki sposób UE chce finansować konkurencyjność własnej gospodarki. Jednocześnie UE musi sformułować politykę wobec Chin, lawirując między ochroną własnej gospodarki przed pośrednimi konsekwencjami amerykańskich ceł oraz nierównowag gospodarczych kreowanych przez chińską politykę a koniecznością dywersyfikacji wobec niestabilnego partnera, którym stają się USA.

Kolejnym wyzwaniem związanym ze zwycięstwem Trumpa będą jego zapowiedzi zakończenia wojny w Ukrainie. 16 grudnia stwierdził otwarcie: „Zełenski powinien być gotowy na zawarcie umowy”. Wiele wskazuje, że w ślad za tymi deklaracjami może dojść do ograniczenia pomocy amerykańskiej dla walczącej Ukrainy. Będzie to wyzwanie zarówno dla Ukrainy, jak i dla UE. Wsparcie USA ma bowiem newralgiczne znaczenie dla podtrzymania funkcjonowania państwa ukraińskiego i uniknięcia przegranej na polu bitwy. Państwa Zachodu opłacają obecnie praktycznie wszystkie wydatki ukraińskiego budżetu niezwiązane bezpośrednio z siłami zbrojnymi i obronnością. Roczne potrzeby szacowane są na ok. 40- 45 mld EUR. Z kolei gospodarka rosyjska, choć także boryka się ze spowolnieniem, wciąż posiada duże zasoby i otrzymuje wsparcie ze strony Chin, które dostarczają zamienniki zachodnich towarów i kupują rosyjskie surowce.

Środki przeznaczone dla Ukrainy na 2025 r. przez inne niż USA państwa zachodnie są dość duże i obejmują m.in. unijne Ukraine Facility oraz pożyczki zaciągane przez państwa G7, które będą spłacane z odsetek od zamrożonych na Zachodzie rezerw rosyjskich. Wsparcie amerykańskie ma jednak pierwszorzędne znaczenie ze względu na aspekty militarne – dostawy sprzętu i amunicji. Nie wiadomo także, na ile Europa – w okresie politycznych turbulencji we Francji i w Niemczech – będzie w stanie zmobilizować się do zwiększania wsparcia.

Do tych wyzwań dochodzą jeszcze te związane z polityką klimatyczną i zieloną gospodarką. Waszyngton może ponownie postanowić o wyjściu z porozumienia paryskiego, co negatywnie odbije się na staraniach o ograniczenie globalnych emisji gazów cieplarnianych. Przekłada się to także na kwestie gospodarcze. Już w 2024 r. w Europie doszło do załamania na rynku aut elektrycznych, co także negatywnie odbiło się na polskim hicie eksportowym – bateriach. Problemy z wypłacalnością Northvolt stały się tego największym symbolem. W 2025 r. polityka klimatyczna oraz technologie zielone wkraczają w jeszcze większy czas niepewności niż kiedykolwiek wcześniej.

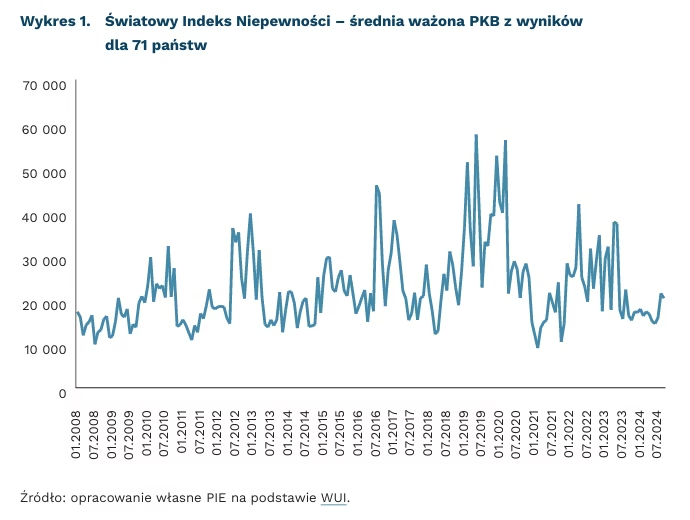

Gospodarka w 2025 r. będzie funkcjonować w dużej mierze pod znakiem decyzji politycznych. Od działań amerykańskiej administracji i odpowiedzi innych państw, szczególnie Chin, UE i Rosji, będzie zależał sposób działania światowej gospodarki. Wprawdzie we wrześniu 2024 r. Światowy Indeks Niepewności (World Uncertainty Index) spadł w stosunku do odczytu sierpniowego, to mimo wszystko wydaje się, że niepewność będzie istotnym hasłem przyszłego roku.

Jan Strzelecki, Marcin Klucznik, Marek Wąsiński

Wzrost liczby nowych zamówień i wartości sprzedaży największym wyzwaniem dla firm handlowych w 2025 r.

49 proc. firm handlowych nie spodziewa się zmian swojej sytuacji gospodarczej

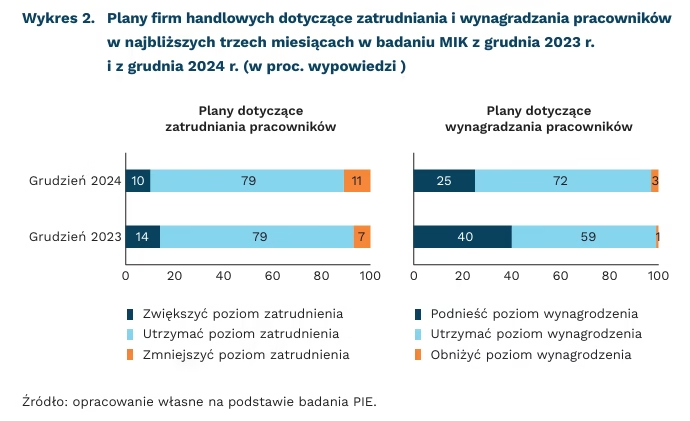

79 proc. firm planuje utrzymanie poziomu zatrudnienia w I kwartale 2025 r.

25 proc. firm przewiduje podniesienie wynagrodzeń w I kwartale 2025 r.

Firmy handlowe częściej obawiają się pogorszenia sytuacji gospodarczej kraju niż własnego przedsiębiorstwa – pokazuje badanie Miesięcznego Indeksu Koniunktury (MIK) z grudnia 2024 r. Blisko połowa (49 proc.) firm handlowych uważa, że sytuacja ich przedsiębiorstwa nie zmieni się w I kwartale 2025 r., 1/3 przewiduje jej pogorszenie, a tylko 12 proc. – poprawę. Tymczasem aż 44 proc. firm handlowych jest zdania, że pod względem gospodarczym w kraju będzie gorzej, 31 proc. uważa, że sytuacja w kraju nie ulegnie zmianie, a 11 proc., że się poprawi.

Firmy handlowe najczęściej nie planują zmian w zatrudnieniu w najbliższych trzech miesiącach (styczeń-marzec 2025 r.) – co pokazują wyniki grudniowego badania MIK. Aż 79 proc. przedsiębiorstw planuje utrzymanie dotychczasowego poziomu zatrudnienia, co dziesiąta firma zamierza zwiększyć zatrudnienie, a 11 proc. – zmniejszyć. Udział firm zamierzających zwalniać pracowników w I kwartale 2025 r. jest o 4 pkt. proc. większy niż w grudniu 2023 r. Może to wynikać z przewidywanej optymalizacji zatrudnienia, dzięki wprowadzaniu kas samoobsługowych, rozwojowi sklepów autonomicznych oraz automatyzacji w hurcie.

Firmy handlowe rzadziej niż przed rokiem planują podwyżki wynagrodzeń w pierwszych trzech miesiącach 2025 r. W badaniu MIK z grudnia 2024 r. co czwarte przedsiębiorstwo handlowe deklaruje, że chce podnieść płace. W 2023 r. aż 40 proc. firm planowało wzrost wynagrodzeń pracowników w I kwartale 2024 r., co wynikało z przewidzianego ustawowo w 2024 r. podniesienia płacy minimalnej. Mniej deklaracji firm handlowych o planowanych podwyżkach na początku 2025 r. prawdopodobnie wynika z tego, że zgodnie z Rozporządzeniem Rady Ministrów wzrost płacy minimalnej od stycznia będzie mniejszy niż w 2024 r. (o 8,5 proc. vs. 18,6 proc.).

Zdaniem przedsiębiorców sektora handlu, na poprawę koniunktury w ich firmie największy wpływ mają: dobra płynność finansowa (84 proc. wskazań), wzrost wartości sprzedaży (82 proc.) i wzrost liczby nowych zamówień (78 proc.) – jak wynika z badania MIK z grudnia 2024 r. Firmy handlowe, mimo trudnych rynkowych uwarunkowań w 2024 r., zachowały stosunkowo dobrą płynność finansową. Według deklaracji przedsiębiorców, udział firm handlowych, których płynność finansowa jest dostateczna, aby zapewnić ciągłość funkcjonowania przedsiębiorstwa przez dwa i więcej miesięcy, nieco zwiększyła się r/r – z 88 proc. do 91 proc.

W I kwartale 2025 r. największym wyzwaniem dla firm handlowych będzie prawdopodobnie osiągnięcie wzrostu liczby nowych zamówień i wartości sprzedaży. W listopadowym badaniu GUS wyprzedzający wskaźnik ufności konsumenckiej (WWUK) wskazuje na przewagę negatywnych ocen konsumentów dotyczących sytuacji ekonomicznej kraju, poziomu bezrobocia i sytuacji finansowej gospodarstw domowych w najbliższych dwunastu miesiącach. Może to skutkować niską skłonnością konsumentów do zakupów i wzrostem skłonności do oszczędzania.

Urszula Kłosiewicz-Górecka

Kondycja polskiej gospodarki w 2025 r. będzie dobra

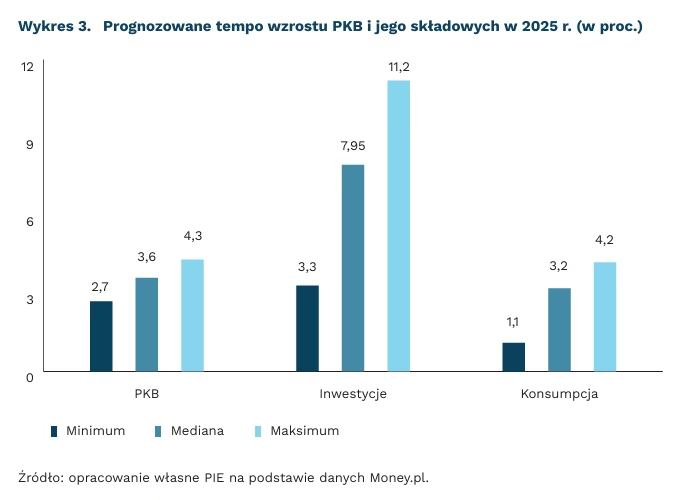

3,6 proc. wynosi konsensus prognoz tempa wzrostu PKB na 2025 r. – wg Money.pl

4,5 proc. wynosi konsensus dla inflacji

5,0 proc. wynosi prognozowana stopa NBP na koniec 2025 r.

Wzrost gospodarczy przyśpieszy w 2025 r. Ekonomiści ankietowani przez Money.pl wskazują na poprawę z 2,8 proc. w 2024 r. do 3,6 proc. w 2025 r. Taki wynik jest słabszy niż w poprzednich cyklach. Jednak wciąż będzie to jedno z lepszych osiągnięć wśród państw UE – prognozy KE sugerują trzeci najwyższy wynik wśród państw członkowskich. Bardzo ważnym motorem gospodarki będą inwestycje – prognozy sugerują 8-procentowy wzrost w 2025 r., dzięki realizacji projektów z KPO i środków spójności. Czyni to inwestycje niemal równoważnym źródłem wzrostu konsumpcji – szacujemy, że w 2025 r. powiększą one PKB kolejno o 1,5 proc. i 1,9 pkt. proc.

Inflacja będzie oscylować powyżej celu inflacyjnego NBP. Konsensus wskazuje, że będą to okolice 4,5 proc. Kumulacja efektów związanych z dwucyfrowym wzrostem wynagrodzeń i odbiciem cen producenta sprawi, że w I kwartale inflacja bazowa wzrośnie, a CPI może chwilowo przekroczyć 5 proc. Bieżące dane sugerują, że 2025 r. będziemy kończyć z inflacją bazową na niewiele niższych poziomach niż obecnie. Silnym źródłem presji inflacyjnej w 2025 r. nadal będą koszty pracy.

Bank centralny będzie powoli obniżać stopy. Aktualne prognozy wskazują, że najbardziej prawdopodobne są trzy obniżki o łącznie 75 pkt. bazowych, a stopa NBP na koniec roku wyniesie 5 proc. Analogiczne prognozy przedstawia jednak tylko część członków RPP. Prezes NBP podczas ostatniej konferencji prasowej ocenił, że dogodnym momentem do luzowania może być dopiero październik.

Wysokie stopy procentowe będą wspierać złotego. Ekonomiści ankietowani przez Money.pl oczekują niewielkiego wzrostu EUR/PLN w okolice 4,32. Taki scenariusz oznacza wciąż mocną wartość polskiej waluty, zważywszy na dysproporcje inflacji. Poziom tzw. kursu realnego sugeruje, że bardziej prawdopodobne jest osłabienie niż umocnienie waluty.

Jakub Rybacki

Niewystarczające działania UE w zakresie przystosowania do skutków zmiany klimatu

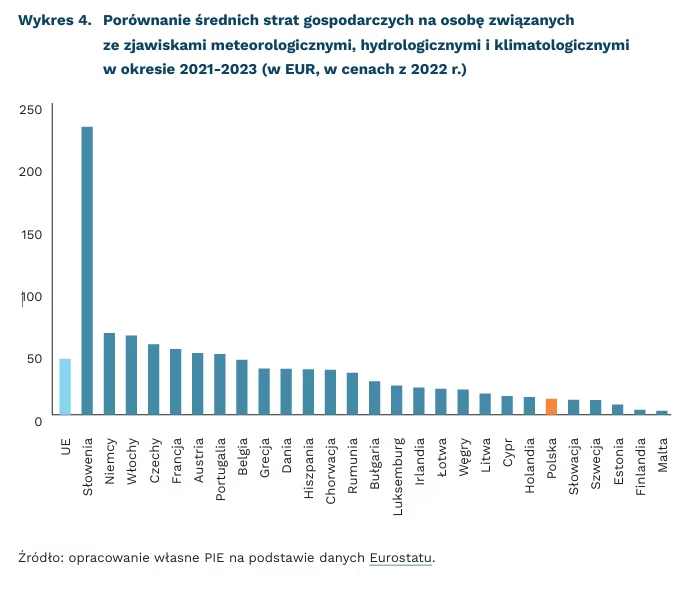

26 mld EUR rocznie wynoszą średnie roczne szacowane straty gospodarcze UE poniesione w wyniku skutków zjawisk meteorologicznych, hydrologicznych i klimatologicznych w ostatniej dekadzie

na 83 mld EUR są szacowane straty, jeśli wzrost globalnej temperatury wyniesie 2°C

40 proc. projektów przystosowawczych do zmian klimatu skontrolowanych przez Europejski Trybunał Obrachunkowy wykazał zbyt mały lub żaden wpływ na zwiększenie zdolności adaptacyjnych

Jednym z celów klimatycznych UE, określonym w Europejskim prawie o klimacie, poza osiągnięciem neutralności klimatycznej, jest także osiągnięcie przez UE odporności na zmianę klimatu do 2050 r. Oznacza to wprowadzanie takich działań, jak ochrona przed powodziami, rozwój zrównoważonego rolnictwa czy dostosowanie infrastruktury miejskiej do ekstremalnych warunków pogodowych. Na ten cel w latach 2014-2020 przeznaczono 8 mld EUR, a w latach 2021-2027 planuje się wydać 26 mld EUR.

Europa jest najszybciej ocieplającym się kontynentem: średnia temperatura powietrza wzrasta w tempie blisko dwukrotnie szybszym niż globalnie. Prowadzi to do coraz częstszych i bardziej dotkliwych zjawisk, jak fale upałów, powodzie, susze oraz brak śniegu. W ostatniej dekadzie straty gospodarcze z tego tytułu w UE wyniosły średnio 26 mld EUR rocznie. Średnia roczna strata na osobę w UE związana ze skutkami zjawisk meteorologicznych, hydrologicznych i klimatologicznych w okresie 2021-2023 wyniosła 45 EUR i wahała się od 3 EUR na Malcie do 231 EUR w Słowenii. W Polsce było to 13 EUR na osobę.

Dalszy wzrost średniej globalnej temperatury powietrza do poziomu 3°C względem epoki przedprzemysłowej, wg szacunków Joint Research Centre, wiązałby się z kosztem co najmniej 175 mld EUR (1,38 proc. PKB UE) rocznie. Z kolei ograniczenie ocieplenia do 2°C zmniejszałoby ten koszt do kwoty 83 mld EUR (92 mld EUR mniej). Wskazuje to, jak kosztowne mogą być konsekwencje wynikające z braku skutecznych działań na rzecz ograniczania skutków zmian klimatu, a także jak duże korzyści mogą przynieść odpowiednie działania przystosowawcze do skutków zmian klimatu.

Europejski Trybunał Obrachunkowy (ETO) przeprowadził kontrolę działań przystosowawczych w UE, obejmującą Polskę, Francję, Austrię i Estonię. Skontrolowano 36 projektów przystosowawczych, przeprowadzono wywiady z przedstawicielami instytucji unijnych i krajowych oraz skierowano ankiety do 400 gmin. ETO uznał, że UE opracowała odpowiednie ramy i narzędzia oraz przygotowała właściwą ocenę ryzyka związanego ze zmianą klimatu. Ponadto, Europa jest światowym liderem w zakresie wczesnego ostrzegania, które obejmuje około 75 proc. ludności.

Europejski Trybunał Obrachunkowy wskazał jednak na istotne wady w realizacji działań przystosowawczych w UE. Państwa członkowskie nie przedstawiają ilościowych ocen postępów ani nie stosują wspólnych wskaźników. Problemem jest także niski poziom wiedzy na temat dostępnych narzędzi i strategii unijnych, zwłaszcza na poziomie lokalnym. Ankieta przeprowadzona w 400 gminach wykazała, że 70 proc. nie znało unijnej strategii przystosowawczej, 60 proc. krajowych planów, a 54 proc. regionalnych. Tylko 16 proc. gmin miało plan adaptacyjny, a 21 proc. pracowało nad jego stworzeniem. Co istotne, w miastach odsetek takich planów był dziesięciokrotnie wyższy niż na obszarach wiejskich. Ze skontrolowanych 36 projektów przystosowawczych większość zwiększyła zdolności adaptacyjne, lecz około 40 proc. miało niewielki lub żaden wpływ.

Szymon Ogórek

Elon Musk będzie jednym z architektów zmian w 2025 r.

10 proc. fortuny Elona Muska pochodzi z kontraktów i subsydiów rządu USA

o 50 proc. wzrosła łączna wartość akcji firm Elona Muska od września 2024 r.

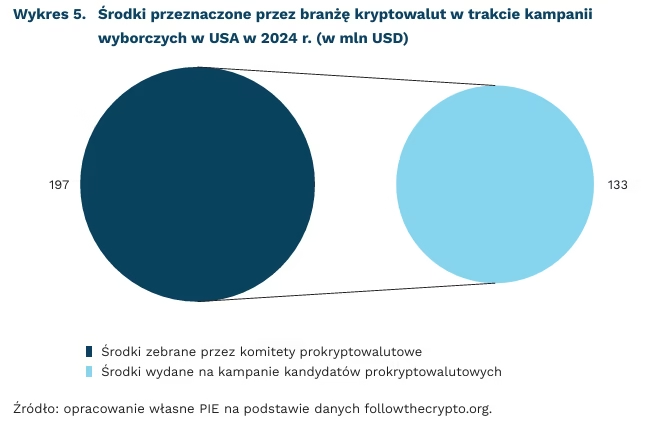

197 mln USD zebrały komitety prokryptowalutowe na finansowanie kampanii wyborczych w USA w 2024 r.

Rok 2024 przyniósł zapowiedź zmian na styku technologii i polityki, z Elonem Muskiem w roli centralnej postaci inicjującej zmiany. Musk, dzięki swojej pozycji w nowo wybranej administracji w USA, w 2025 r. nada kierunek kwestiom regulacji, platform społecznościowych, kryptowalut, energetyki czy dyplomatycznych relacji USA z UE.

W 2024 r. Elon Musk zacieśnił współpracę z Donaldem Trumpem, który w styczniu zostanie zaprzysiężony na stanowisko Prezydenta USA. Dobre stosunki z administracją były dla Muska istotne, ponieważ przeciwko jego firmom toczy się wiele postępowań prowadzonych przez agencje rządowe, ale także dlatego, że część fortuny (szacuje się, że 10 proc.) Muska pochodzi z działań finansowanych kontraktami i subsydiami rządu USA. Wsparcie, w tym finansowe, Muska dla Trumpa zaowocowało propozycją objęcia stanowiska w nowo utworzonym Departamencie Efektywności Rządu, którego celem jest redukcja regulacji federalnych. Inną wymierną korzyścią tej współpracy jest fakt, że od września 2024 r. łączna wartość akcji firm Elona Muska wzrosła o 50 proc., czyli znacznie więcej niż cały rynek.

Istnieją również obawy, że administracja USA pod wpływem Muska może wywierać presję na Unię Europejską w celu złagodzenia egzekwowania regulacji. W szczególności na celowniku może znaleźć się Akt o usługach cyfrowych, gdyż w jego świetle X (dawniej Twitter), firma Muska, podlega europejskimi przepisom dotyczącym moderacji treści. USA może stosować środki nacisku, jak np. cła, aby wpłynąć na politykę regulacyjną UE, co może prowadzić do napięć handlowych i politycznych.

Innym wymiarem nadchodzących zmian jest kwestia spełniania celów klimatycznych i rozwoju rynku kryptowalut, w których promocje zaangażował się Musk. Wybory w USA w 2024 r. stały się polem działania lobby kryptowalutowego, które rekordowymi 197 mln USD wsparło kandydatów obiecujących korzystne dla branży uregulowanie tego energochłonnego sektora. Jednak rozwój kryptowalut, szczególnie wydobycie bitcoina, wiąże się z ogromnym zużyciem energii, co w przyszłości będzie jeszcze mocniej kolidować z globalnymi celami klimatycznymi.

Jednak najgroźniejszym trendem, którego zapowiedzią jest rosnący wpływ Elona Muska na administrację w USA, będzie erozja granic między interesem publicznym a prywatnym. Rok 2024 pokazał, że finansowanie kampanii wyborczych przez miliarderów bezpośrednio przekłada się na późniejsze korzyści w postaci możliwości kształtowania polityk publicznych. Taka sytuacja przestaje być postrzegana jako nadużycie, przez co nieformalne sojusze miliarderów z politykami stają się coraz bardziej akceptowane. To z kolei może jeszcze bardziej osłabić społeczne zaufanie do publicznych instytucji.

Krystian Łukasik

Recyklujemy coraz więcej baterii, choć głównie w Chinach

o 28 proc. mniej emisji ekwiwalentu CO₂ generuje produkcja ogniw akumulatorowych z materiałów pochodzących z recyklingu niż z materiałów pierwotnych

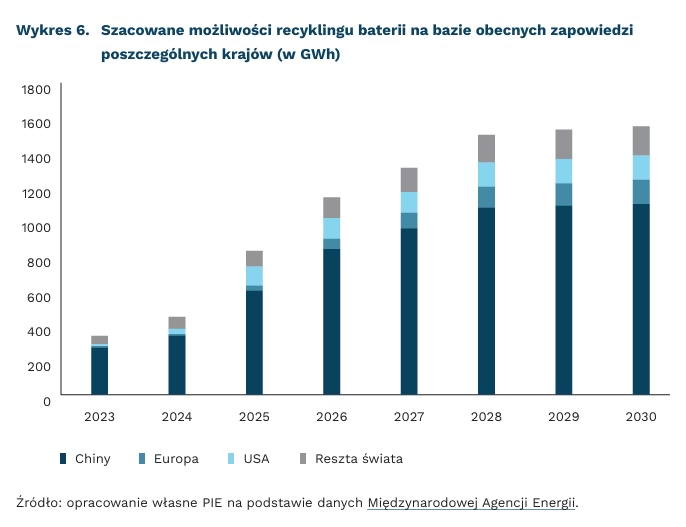

4,5 razy zwiększy się globalne zapotrzebowanie na baterie do 2030 r.; niemal za całość tego popytu będą odpowiadać pojazdy elektryczne i bateryjne magazyny energii

80 proc. wynosi udział Chin w globalnych mocach przerobowych recyklingu baterii; mimo inwestycji w innych regionach (zwłaszcza w UE i USA), Chiny mają utrzymać tę pozycję do końca tej dekady

W czasach rozwijającej się elektromobilności i wdrażania stacjonarnych magazynów energii elektrycznej zapotrzebowanie na baterie istotnie wzrośnie, niezależnie od ambicji scenariuszy dekarbonizacyjnych. Międzynarodowa Agencja Energetyczna (MAE) prognozuje, że do 2030 r. popyt1 na nie zwiększy się 4,5-krotnie i ponad 7-krotnie do 2035 r.; za około 40 proc. tego popytu mają odpowiadać Chiny. Inwestycje w Stanach Zjednoczonych i Unii Europejskiej zdywersyfikują z kolei produkcję baterii (i ich komponentów), która obecnie jest skoncentrowana również w Państwie Środka. Znajduje się w nim ponad 3/4 ich mocy produkcyjnych, a udział ten ma spaść do 55-60 proc. do 2030 r.

By w pełni wykorzystać potencjał dekarbonizacji, który daje wprowadzenie baterii na szeroką skalę, należy minimalizować ślad węglowy ich produkcji. Obniżenia śladu węglowego można dokonać poprzez elektryfikację procesu wytwarzania, postępy technologiczne2, a także wykorzystanie materiałów pozyskanych drogą recyklingu zużytych baterii. Ten ostatni sposób obejmuje odzysk surowców z odpadów generowanych w procesie produkcji oraz z baterii po zakończeniu okresu ich żywotności i ma potencjał obniżenia zapotrzebowania na materiały pierwotne konieczne do wytwarzania baterii (m.in. lit, nikiel, kobalt) nawet o kilkadziesiąt procent w perspektywie 2050 r.

Wykorzystanie recyklowanych materiałów do produkcji baterii przekłada się na emisje powiązane z samym pozyskaniem materiałów blisko czterokrotnie, a całego procesu produkcji – o 28 proc. Według Instytutu Fraunhofera, kraje UE wraz z Wielką Brytanią, Norwegią i Szwajcarią poddają recyklowaniu 50 kt baterii litowo-jonowych rocznie. Do 2030 r. wartość ta ma jednak wynieść już między 200 kt a 800 kt, a w 2040 r. – nawet do 3300 kt rocznie. Z kolei Międzynarodowa Agencja Energii szacuje, że możliwości recyklingu baterii wzrosną do 2030 r. ponad czterokrotnie – z 340 GWh do 1550 GWh rocznie. Według szacunków BIS Research, wartość rynku recyklingu baterii litowo-jonowych w 2023 r. wyniosła 3,5 mld USD, ale do 2033 r. jego wartość może wzrosnąć nawet siedmiokrotnie – do 24 mld USD3.

Recykling składa się w uproszczeniu z dwóch etapów: obróbki mechanicznej lub termicznej baterii oraz właściwego procesu odzysku materiałów, a jego poziom zależy od mocy przerobowych w wyspecjalizowanych do tego fabrykach oraz dostępności surowców wsadowych (dostępności baterii). W obu etapach recyklingu największe moce przerobowe posiadają Chiny (80-85 proc. globalnych, około 2 mln ton rocznie) i do końca tej dekady utrzymają swoją pozycję na zbliżonym, wysokim poziomie. Głównym źródłem materiałów wsadowych do recyklingu będą do 2035 r. odpady z procesu produkcji baterii, natomiast potem większy udział ma przypaść zużytym bateriom, których żywotność wynosi kilka-kilkanaście lat.

Do tematu recyklingu baterii włączyła się Unia Europejska, która wprowadziła w 2023 r. odpowiednie rozporządzenie. Stawia ono 4 cele: minimalizację śladu węglowego, zwiększenie liczby recyklowanych baterii, projektowanie bardziej zrównoważonych konstrukcji baterii oraz odpowiedzialne pozyskiwanie surowców niezbędnych do ich wytwarzania. Rozporządzenie narzuca minimalną efektywność recyklingu4 na poziomie 70 proc. do 2030 r., minimalną efektywność recyklingu materiałów5 na poziomie 80-95 proc. do końca 2031 r. oraz minimalną zawartość zrecyklowanych materiałów w bateriach sprzedawanych w UE na 6-16 proc. do końca 2031 r.

Polska, jako jeden z liderów produkcji baterii w UE i na świecie, również przedsięwzięła kroki w celu budowy własnych mocy przerobowych dla recyklingu baterii. W czerwcu 2024 r. uruchomiono w Zawierciu zakład recyklingu baterii z pojazdów elektrycznych i urządzeń elektronicznych, który ma ich docelowo przetwarzać około 10 tys. ton rocznie. Inwestycja ta jest krokiem w stronę rozwoju gospodarki obiegu zamkniętego i budowy bezpieczeństwa surowcowego Polski, jak i UE.

1 Mierzony w GWh pojemności baterii rocznie.

2 Rozumiane jako wzrost gęstości energii baterii (ilość energii w jednostce objętości baterii), który zmniejszy ilość emisji przypadających na jednostkę masy lub objętości tego urządzenia.

3 Brakuje jednoznacznych szacunków na temat odsetka recyklowanych baterii litowo-jonowych w UE. Najczęściej cytowana w przestrzeni publicznej informacja o niespełna 5 proc. baterii poddawanych recyklingowi w UE i USA pochodzi z raportu pt. Friends of The Earth z 2016 r. i jest interpretacją informacji o wolumenie recyklingu baterii w 2010 r. Z tego też względu nie powołujemy się nią w powyższym tekście.

4 Procent masy baterii przeznaczonych do recyklingu w całości masy zużytych baterii.

5 Procent odzyskanych materiałów danego typu (np. litu) z baterii.

Adam Juszczak, Marianna Sobkiewicz, Wojciech Żelisko

Polacy najbardziej ufają wojsku, WOŚP oraz UE

51 proc. Polaków ma zaufanie do rządu – według badania Eurobarometer

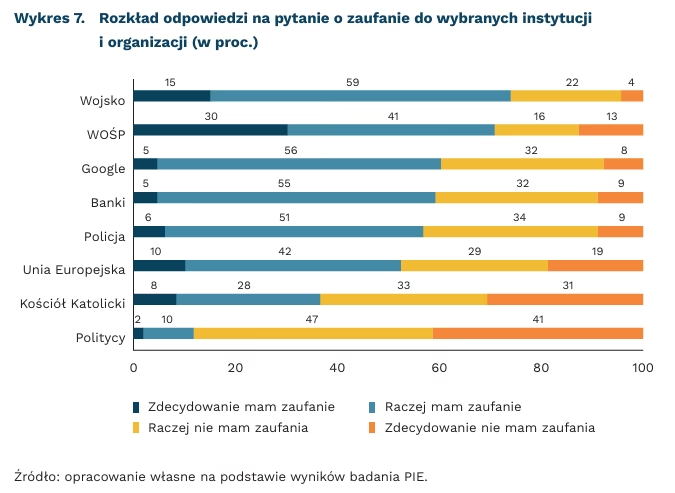

ponad 70 proc. Polaków ma zaufanie do wojska oraz WOŚP – to instytucje o największym poziomie zaufania – wg badania PIE

52 proc. Polaków ma zaufanie do Unii Europejskiej – według badania PIE

W 2024 r. opublikowana została seria badań dotyczących zaufania obywateli do instytucji publicznych: cykliczne badania Eurobarometer i Zaufanie społeczne CBOS, badanie 30 państw OECD oraz raport Polskiego Instytutu Ekonomicznego o kapitale społecznym w Polsce. Z publikacji tych wyłania się obraz rosnącego zaufania publicznego w Polsce.

Według jesiennego wydania Eurobarometru, 51 proc. Europejczyków ma zaufanie do Unii Europejskiej, co jest najwyższym wynikiem od 2007 r. Ponadto, według tego badania, w 2024 r. stwierdzono najwyższe odnotowane poparcie dla euro – obecnie 74 proc. mieszkańców UE popiera europejską unię walutową.

Mieszkańcy Polski odznaczają się większym niż średnia europejska zaufaniem do instytucji: UE, krajowego parlamentu i rządu. Według Eurobarometru, 51 proc. Polaków ma zaufanie do rządu, przy średnim odsetku dla wszystkich państw UE wynoszącym 33 proc. Polacy są ponadprzeciętnie proeuropejscy – mamy lepszą niż średnia opinię o UE i czujemy większą wspólnotę z innymi mieszkańcami UE. Mieszkańcy Polski wyraźnie lepiej niż średnia europejska oceniają swoją sytuację materialną i zawodową, a także stan gospodarki państwa.

Badanie zaufania do rządu i administracji publicznej w 30 krajach OECD (nie uwzględniono w nim Polski) pokazało, że przeanalizowane państwa z naszego regionu Europy (Niemcy, Czechy, Słowacja, Łotwa) cechują się poziomem zaufania poniżej średniej OECD.

Badanie zaufania społecznego CBOS z kwietnia 2024 r. pokazało, że 24 proc. Polaków uważa, że ogólnie rzecz biorąc większości ludzi można ufać. To najwyższy wynik od 2010 r. w tym badaniu i wyraźny wzrost względem ostatniej edycji badania (2022 r.). Wzrósł także odsetek Polaków o bardzo dużej ufności i otwartości (to osoby o najwyższej wartości syntetycznej miary łączącej kilka wskaźników zaufania). Takie osoby stanowią 10 proc. społeczeństwa – to najwięcej od 2006 r. Względem ubiegłych edycji badań, szczególnie z zeszłej dekady, obserwować można wzrosty zaufania m.in. do NATO, Sejmu i Senatu oraz urzędników.

Również badanie kapitału społecznego przeprowadzone przez PIE pokazało dość pozytywny obraz zaufania społecznego w Polsce. Według raportu PIE, znacząco więcej osób niż według CBOS uważa, że ludziom można ufać – 47 proc. Ponadto, w badaniu PIE pytano także o zaufanie do wybranych znanych instytucji życia społecznego. Największym zaufaniem cieszą się wojsko i Wielka Orkiestra Świątecznej Pomocy – te organizacje wzbudzają zaufanie ponad 70 proc. Polaków. Poza kościołem katolickim i politykami, wszystkie analizowane instytucje mają zaufanie ponad połowy Polaków.

Zaufanie społeczne coraz częściej postrzega się jako istotny czynnik rozwoju ekonomiczno-społecznego. Badanie PIE pozwoliło na zidentyfikowanie istotnej relacji kapitału społecznego, którego zaufanie jest podstawowym elementem, z poziomem dobrostanu finansowego i psychicznego, w tym poczuciem szczęścia.

Łukasz Baszczak