Spis treści

Armenia przed wyborami jest bliżej UE, ale wciąż zależna od Rosji

7,2 proc. wyniósł wzrost gospodarczy w Armenii w 2025 r.

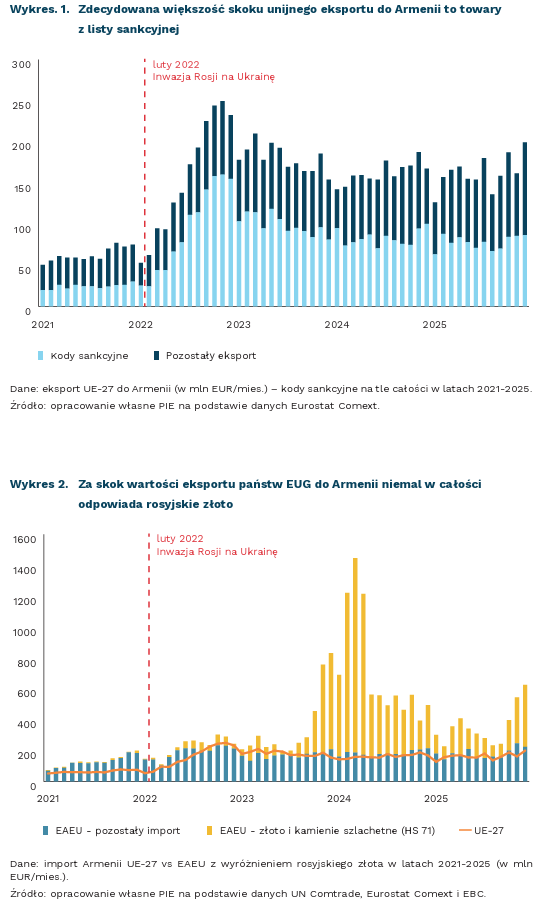

48 proc. eksportu państw UE do Armenii w 2025 r. stanowiły towary objęte zakazem eksportu do Rosji

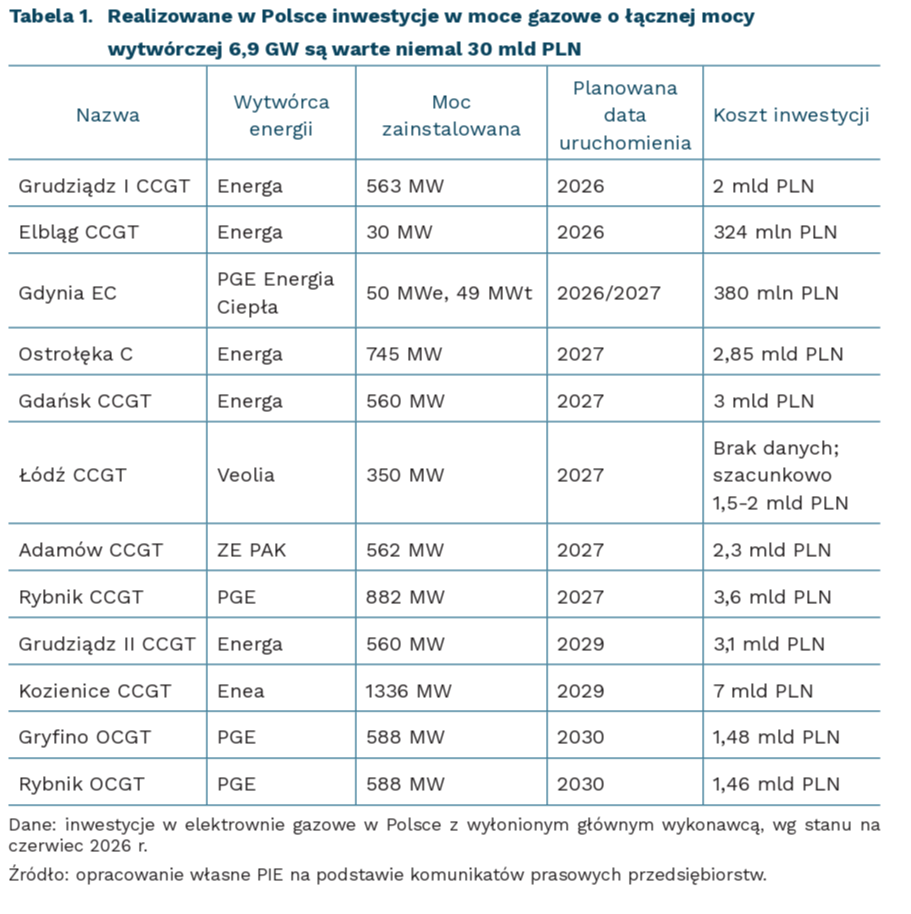

49 proc. eksportu państw EUG do Armenii w 2025 r. stanowiło złoto i kamienie szlachetne

Wybory parlamentarne w Armenii, zaplanowane na 7 czerwca, odbędą się w warunkach zbliżenia z UE, a także polaryzacji po utracie Górskiego Karabachu. Rząd Nikola Paszyniana proponuje pokój z Azerbejdżanem, otwarcie granic i dywersyfikację handlu jako szansę na długofalowy rozwój, podczas gdy opozycja ostrzega przed utratą dostępu do rosyjskiego rynku, tańszej energii i członkostwa w Euroazjatyckiej Unii Gospodarczej (EUG). Także Moskwa ostrzega przed konsekwencjami proeuropejskiego kursu. Na niedawnym szczycie EUG Władimir Putin porównał sytuację Armenii do Ukrainy oraz groził m.in. utratą dostępu do strefy wolnego handlu, preferencyjnych cen gazu, inwestycji i rynku pracy. Jednocześnie od 2021 r. kraj nieprzerwanie cieszy się ponad 5-procentowym wzrostem PKB i stara się wykorzystywać gospodarczo skutki rosyjskiej inwazji na Ukrainę. Wzrost gospodarczy ostatnich lat był determinowany m.in. zyskami z reeksportu do Rosji i napływu migrantów.

Armenia nadal jest związana z Rosją instytucjonalnie, gospodarczo i wojskowo, ale po wojnie karabaskiej z Azerbejdżanem oraz inwazji Rosji na Ukrainę rozpoczęła proces zbliżania z UE. Szczyt UE–Armenia w Erywaniu w maju 2026 r., poprzedzony spotkaniem Europejskiej Wspólnoty Politycznej1, miał pokazać, że Bruksela traktuje Armenię jako ważny element swojej polityki na Kaukazie Południowym: zapowiedziano pogłębienie współpracy w transporcie, energetyce, cyfryzacji, bezpieczeństwie i odporności na zagrożenia hybrydowe. Integracja gospodarcza z UE wydaje się możliwa przede wszystkim poprzez budowę połączeń infrastrukturalnych, na które UE zamierza przeznaczyć znaczące wsparcie finansowe. Postępująca w ostatnich latach normalizacja stosunków Erywania z Baku sprawia bowiem, że znaczenie może zyskać szlak handlowy pomiędzy Chinami i UE prowadzący przez Armenię i omijający Rosję.

W ostatnich latach Armenia czerpała korzyści z omijania sankcji nałożonych na Rosję. Po lutym 2022 r. eksport UE do Armenii skokowo zmienił skalę: średnia miesięczna wartość wzrosła niemal trzykrotnie – z ok. 62 mln EUR przed inwazją Rosji na Ukrainę (styczeń 2021 – styczeń 2022) do ok. 170 mln EUR po niej (marzec 2022 – grudzień 2025). W ujęciu rocznym oznacza to wzrost z 0,76 mld EUR w 2021 r. do 1,9-2,2 mld EUR rocznie w latach 2022-2025. Za tym wartościowym skokiem w zdecydowanej większości stoją towary z unijnej listy sankcyjnej, m.in.: półprzewodniki, obrabiarki CNC, łożyska, drony i części lotnicze, optyka i elektronika telekomunikacyjna. Ich średni miesięczny eksport wzrósł 3,8-krotnie (z ok. 24 mln EUR do ok. 91 mln EUR) i odpowiada za 62 proc. całego przyrostu. Udział tych kategorii w strukturze handlu zwiększył się z 38 proc. w 2021 r. do 60 proc. w 2022 r., lecz w latach 2023-2025 stopniowo obniżał się do 48 proc. Pozostała część eksportu również zwiększyła się – średnio dwukrotnie, z ok. 38 mln EUR do ok. 79 mln EUR miesięcznie – ale łagodniej i z nastawieniem na profil konsumencki. Największy wkład miały: leki i sprzęt medyczny, żywność, słodycze i napoje oraz odzież, obuwie i kosmetyki, co odpowiada klasycznemu boomowi konsumpcyjnemu napędzanemu szybko rozwijającą się armeńską gospodarką po 2022 r.

Innym sygnałem omijania sankcji – tym razem eksportowych nałożonych na Rosję – jest tranzyt rosyjskiego złota przez Armenię. Za widoczny w danych skok wartości importu Armenii z EUG niemal w całości odpowiada właśnie ta kategoria: w marcu 2024 r. złoto stanowiło 87 proc. miesięcznego importu z Rosji (należy podkreślić, że jest ono niemal natychmiast reeksportowane – głównie do Zjednoczonych Emiratów Arabskich i Hongkongu).

Maleje handlowa przewaga EUG nad UE w handlu z Armenią, jednak zależności wciąż pozostają duże. EUG i rynek rosyjski pozostają ważniejsze dla armeńskich eksporterów żywności, alkoholi, wyrobów przemysłowych oraz dla kanałów migracji zarobkowej. Z kolei Armenia zależy od Rosji w zakresie importu kluczowych surowców: gazu, paliw, czy zbóż. Zależności od Rosji tworzą przestrzeń dla rosyjskiej presji. Moskwa może utrudniać reeksport, ograniczać import armeńskich produktów rolnych, manipulować cenami gazu i wykorzystywać EUG jako instrument nacisku. Po wyborach wyzwaniem dla Armenii będzie wdrożenie unijnych wymagań dotyczących ograniczenia handlu omijającego sankcje – zarówno reeksportu towarów do Rosji, jak też tranzytu rosyjskiego złota i diamentów do państw trzecich. Może to utrudnić utrzymanie dynamicznego wzrostu i zwiększyć presję ze strony Rosji.

Aleksandra Sojka, Jan Strzelecki

Globalne inwestycje w gaz ziemny są najwyższe od dekady

o 5 proc. wzrosły r/r globalne inwestycje w sektorze energetycznym w 2026 r.

63 mld USD zaoszczędziła UE w 2025 r. na imporcie paliw kopalnych dzięki inwestycjom w czyste technologie w latach 2015-2024

30 mld PLN wynosi łączna wartość realizowanych w Polsce inwestycji w bloki gazowe

Pomimo destabilizującego wpływu konfliktu na Bliskim Wschodzie, Międzynarodowa Agencja Energetyki (MAE) szacuje, że wartość globalnych inwestycji w sektorze energetycznym w 2026 r. wyniesie 3,4 bln USD, co stanowiłoby wzrost r/r o 5 proc. Niemal 2-krotnie większe mają być inwestycje w czyste technologie (2,2 bln USD) niż w sektorze paliw kopalnych (węgiel, ropa naftowa, gaz). Nakłady inwestycyjne w sektorze wydobycia i dostaw ropy naftowej mają zmniejszyć się trzeci rok z rzędu, spadając w 2026 r. poniżej 500 mld USD, mimo że wyższe ceny ropy powodowane zakłóceniami w Cieśninie Ormuz zwiększają przychody większości producentów.

Istotny globalnie trend stanowią zwiększające się inwestycje w sektorze wydobycia i dostaw gazu ziemnego, których wartość w 2026 r. ma wynieść 330 mld USD, osiągając tym samym najwyższy poziom od dekady. Obecne inwestycje w wydobycie gazu ziemnego i infrastrukturę gazową są ukierunkowane przede wszystkim na zaspokojenie krajowego popytu w państwach dysponujących znacznymi zasobami surowca. Jednak istotną część stanowią również projekty nastawione na eksport, zwłaszcza nowa fala inwestycji w eksport skroplonego gazu ziemnego (LNG), realizowanych głównie w USA i Katarze. Trend ten przybrał na sile w 2025 r., gdy zatwierdzono projekty zwiększające zdolności eksportowe LNG o ponad 100 mld m³ rocznie.

Globalne zamówienia na nowe elektrownie gazowe osiągnęły w 2025 r. poziom 130 GW, najwyższy od 25 lat, a jednym z głównych czynników wzrostu był popyt na energię ze strony centrów danych w USA. Ta sama przyczyna stoi również niemal za wszystkimi zamówieniami na turbiny gazowe przeznaczone do wytwarzania energii na potrzeby własne, których łączna wartość w 2025 r. wyniosła 28 mld USD. Tak duży popyt ze strony jednego państwa ogranicza dostępność turbin dla projektów planowanych do realizacji w najbliższych latach w innych częściach świata. Według wyliczeń Bloomberga, projekty elektrowni gazowych o łącznej wartości przekraczającej 400 mld USD, planowane do 2030 r., są zagrożone opóźnieniem lub anulowaniem z powodu niewystarczającej przepustowości producentów turbin gazowych.

Według obliczeń MAE, inwestycje w elektryfikację i inne czyste technologie zrealizowane w Unii Europejskiej w latach 2015-2024 pozwoliły państwom UE na uniknięcie importu paliw kopalnych o łącznej wartości 63 mld USD w 2025 r. Jako importer netto energii, UE zaoszczędziła 12 mld USD na węglu, 34 mld USD na ropie naftowej i 17 mld USD na gazie ziemnym. Zdecydowaną większość (90 proc.) oszczędności w imporcie paliw kopalnych do UE w 2025 r. można przypisać inwestycjom w odnawialne źródła energii (29 mld USD oszczędności) i efektywność energetyczną (28 mld USD oszczędności).

Polska wpisuje się w trend wzrostu zapotrzebowania na infrastrukturę gazową. W transformacji polskiego systemu energetycznego gaz ziemny uznawany jest za paliwo przejściowe, które w perspektywie najbliższych 10-15 lat pozwoli na zastąpienie jednostek węglowych charakteryzujących się wyższymi emisjami niż gazowe. Moc zainstalowana elektrowni gazowych w Krajowym Systemie Elektroenergetycznym wynosi już ponad 6 GW, a kolejne 6,9 GW jest w realizacji. Choć rozbudowa mocy gazowych jest niezbędna, by wypełniać luki po wygaszanych elektrowniach węglowych, istnieje ryzyko przeskalowania tego typu inwestycji w obliczu celów neutralności klimatycznej. Utrwalają one również zależność od importu paliwa, w przeważającej mierze od państw spoza UE.

Marianna Sobkiewicz

Prognozy Komisji Europejskiej dla Polski wytrzymały test kryzysu bliskowschodniego

3,5 proc. wynosi prognozowany wzrost PKB Polski w 2026 r. (prognozy KE jesień 2025 r. i wiosna 2026 r.)

3,5 proc. wynosi prognozowany wzrost PKB Polski w 2026 r. (prognozy KE jesień 2025 r. i wiosna 2026 r.)

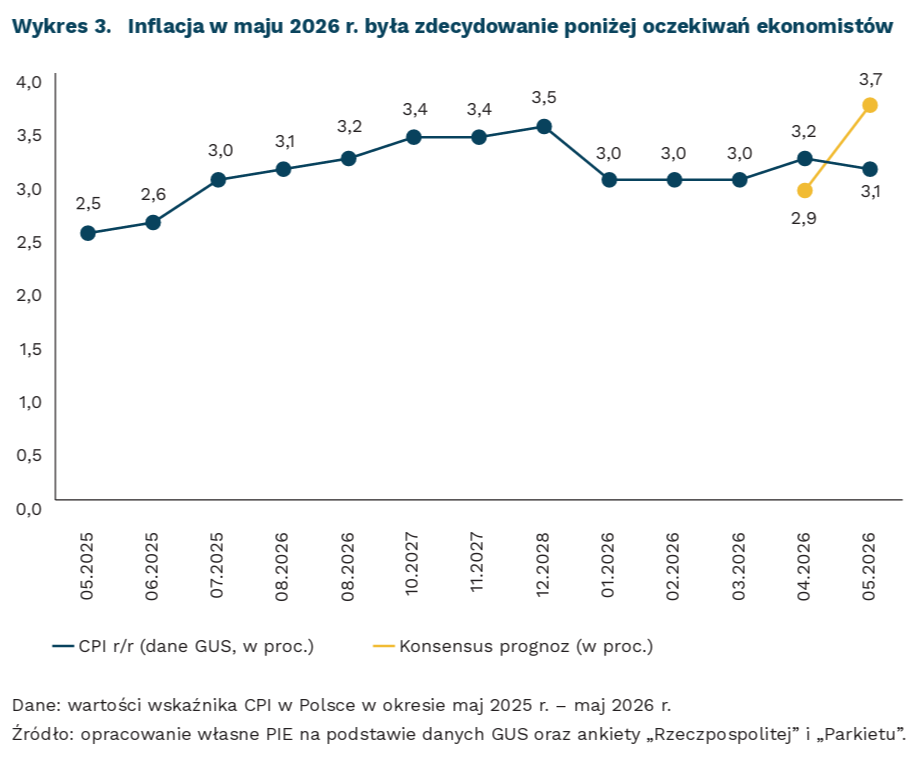

3,1 proc. wyniosła inflacja CPI w maju 2026 r. wobec konsensusu ekonomistów na poziomie 3,7 proc.

Wiosenna prognoza Komisji Europejskiej przyniosła obniżki prognoz wzrostu dla niemal wszystkich gospodarek. Niemcy straciły 0,6 pkt. proc. prognozy wzrostu, Szwecja 0,8 pkt. proc., Rumunia aż 1,0 pkt. proc. Polska była jednym z trzech krajów UE, którym prognozy nie obniżono. KE podtrzymała dla Polski prognozę z listopada 2025 r. – wzrost PKB na poziomie 3,5 proc., wspierany przez odporną konsumpcję prywatną i duże inwestycje finansowane ze środków unijnych.

Komisja Europejska ma solidne podstawy, by podtrzymywać swoje projekcje, co potwierdzają dane makroekonomiczne. Szybki szacunek PKB za I kwartał 2026 r. wskazuje na realny wzrost r/r o 3,4 proc., zbieżny z prognozowanym tempem na cały rok. PKB wyrównany sezonowo zwiększył się k/k o 0,5 proc., co potwierdza, że gospodarka utrzymuje stabilne tempo wzrostu mimo globalnych turbulencji. Warto podkreślić, że także MFW, mimo korekty kwietniowej do 3,3 proc. (z 3,5 proc. prognozowanych w styczniu), podtrzymuje wyższe oczekiwania wobec polskiej gospodarki niż jeszcze w październiku 2025 r., gdy zakładał wzrost na poziomie 3,1 proc.

Na utrzymanie wzrostu istotnie wpływa stabilizacja i absorpcja środków z Krajowego Planu Odbudowy, na co zwraca uwagę Komisja. KE wskazuje rekordową absorpcję funduszy z KPO w ostatnim roku jego działania jako kluczowy czynnik podtrzymujący impuls inwestycyjny w Polsce. Większe inwestycje publiczne współfinansowane ze środków unijnych mają w 2026 r. zrównoważyć spodziewane wyhamowanie konsumpcji prywatnej, utrzymując łączną dynamikę wzrostu na solidnym poziomie.

Optymistyczny obraz polskiej gospodarki potwierdza majowy odczyt inflacji, który pozytywnie zaskoczył rynek. Główny Urząd Statystyczny wskazuje, że inflacja CPI w maju 2026 r. wyniosła 3,1 proc. r/r, wobec 3,2 proc. w kwietniu i przy konsensusie rynkowym na poziomie 3,7 proc. Źródłem zaskoczenia były przed wszystkim ceny żywności, które obniżyły się m/m aż o 1,0 proc. mimo typowego dla maja wzrostu cen. Niższa niż prognozy była też inflacja bazowa, szacowana na ok. 3,0 proc. r/r, co sugeruje, że szok paliwowy nie przełożył się na razie na szerszą presję cenową.

Skala majowego zaskoczenia inflacyjnego jest szczególnie wymowna w kontekście geopolitycznym, który miał windować ceny. Zamknięcie Cieśniny Ormuz od początku marca, będące następstwem konfliktu na Bliskim Wschodzie, wywołało gwałtowny wzrost cen ropy i stanowiło główny argument za przyspieszeniem inflacji w Polsce. Tymczasem majowy odczyt obrazuje, że polska gospodarka wykazała się zaskakującą odpornością na ten szok energetyczny. Istotną rolę odegrała też szybka reakcja fiskalna rządu – obniżka VAT i akcyzy na paliwa oraz dzienny pułap cenowy, wprowadzone pod koniec marca, które KE wymienia jako czynnik łagodzący presję inflacyjną. Doniesienia o możliwym postępie rozmów USA–Iran sprzyjały w ostatnich dniach spadkom cen ropy, redukując ryzyko inflacyjne dla polskiej gospodarki w kolejnych miesiącach.

Jakub Kubiczek

Pomimo wyzwań demograficznych, samorządy nie ograniczają inwestycji

Konsekwencje zmian demograficznych to dziś jedno z najważniejszych wyzwań dla funkcjonowania gmin. Z badań Fundacji Rozwoju Demokracji Lokalnej (FRDL) z wiosny 2026 r. wynika, że 81 proc. samorządowców postrzega depopulację i starzenie się mieszkańców jako kluczowy problem strategiczny. Mimo to najczęściej uznają oni infrastrukturę za wymiar polityki wymagający największych nakładów z budżetu lokalnego. Ten rozdźwięk między percepcją horyzontalnych trudności a reakcją na nie w realizowanej polityce lokalnej definiuje obecny krajobraz Polski samorządowej.

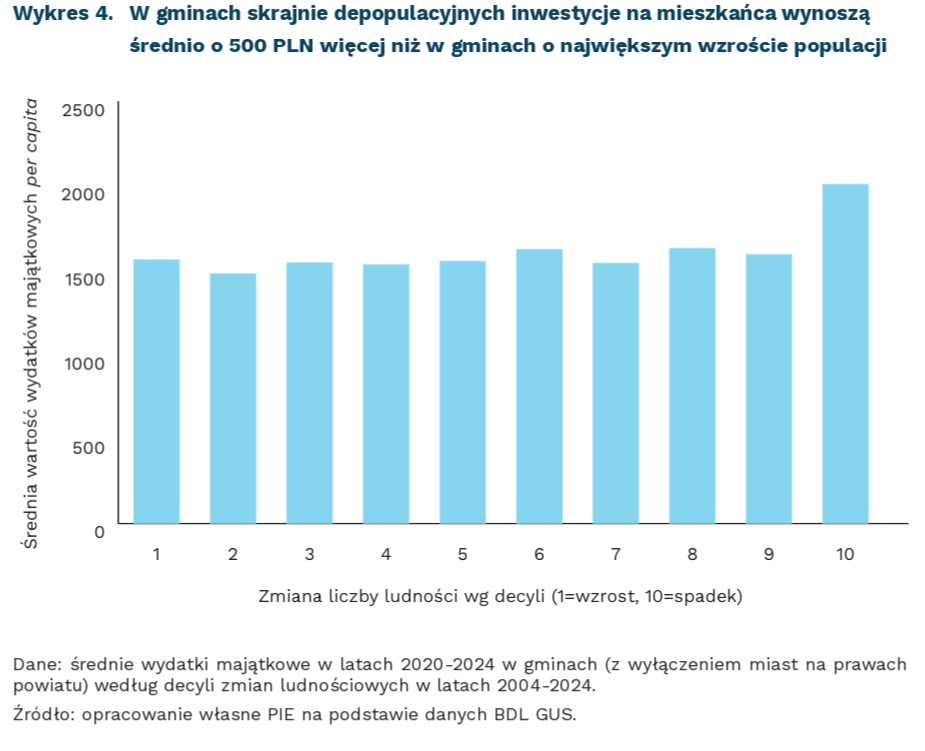

Mimo presji demograficznej, priorytety wydatkowe wciąż wynikają z utrwalonego schematu inwestowania w infrastrukturę. Według raportu FRDL, aż 67,0 proc. sekretarzy gmin wskazało infrastrukturę drogową jako obszar wymagający najpilniejszego wsparcia. Na kolejnych miejscach uplasowały się wodociągi i kanalizacja (48,7 proc.) oraz oświata i opieka przedszkolna (41,5 proc.). W obliczu systematycznego odpływu osób młodych i kurczenia się roczników szkolnych taka logika działań wydaje się niespójna. O ile wydatki na utrzymanie istniejącej infrastruktury są w pewnym stopniu koniecznością bez względu na kondycję demograficzną, o tyle powiększanie sieci dróg czy tworzenie przedszkoli na obszarach wyludniających się stoi w sprzeczności ze zmniejszającą się liczbą jej przyszłych użytkowników. Wyjaśnienie tego fenomenu leży jednak w obszarze ekonomii politycznej. Cechą wspólną tych trzech priorytetów jest ich wysoka widoczność. Brak działań w obszarze dróg czy sieci wodociągowej jest natychmiast dostrzegany przez mieszkańców. Z kolei sukcesy stanowią namacalny, łatwy do skomunikowania dowód skuteczności włodarza przed zbliżającymi się wyborami.

Wyniki analiz PIE opartych na modelach ekonometrycznych potwierdzają, że depopulacja nie prowadzi do proporcjonalnego ograniczania wydatków majątkowych. Zależność między liczbą mieszkańców a nakładami inwestycyjnymi ma charakter asymetryczny. Skokowy wzrost wydatków per capita widoczny jest w grupie mniejszych, wyludniających się samorządów. Wynika to z kilku mechanizmów. Sieci wodno-kanalizacyjnej czy dróg nie można łatwo zredukować wraz z odpływem mieszkańców, a koszt ich utrzymania rozkłada się na mniejszą liczbę użytkowników. Ważnym czynnikiem stymulującym te nakłady jest także dostępność zewnętrznych grantów, w tym krajowych dotacji celowych oraz funduszy UE, a także cykl polityczno-budżetowy – wydatki majątkowe rosną w roku przedwyborczym i wyborczym.

Utrzymywanie wysokiej aktywności inwestycyjnej w warunkach trwałej depopulacji, oprócz poprawy warunków bytowych, niesie ryzyko długookresowe. Koszty bieżącego utrzymania inwestycji infrastrukturalnych w perspektywie 10-15 lat mogą stać się poważnym obciążeniem dla budżetów wyludniających się gmin.

Poza inwestycjami infrastrukturalnymi, kluczowym wyzwaniem dla samorządów staje się łagodzenie długofalowych skutków depopulacji. Wymaga to namysłu nad reorganizacją świadczenia usług publicznych, dostosowaniem liczby i lokalizacji szkół, przedszkoli oraz innych instytucji publicznych do zmieniającej się liczby mieszkańców, a także rozwojem współpracy międzygminnej. Może to również oznaczać konieczność odejścia od założenia, że wszystkie gminy są w stanie realizować identyczny zakres zadań publicznych.

Agata Mróz

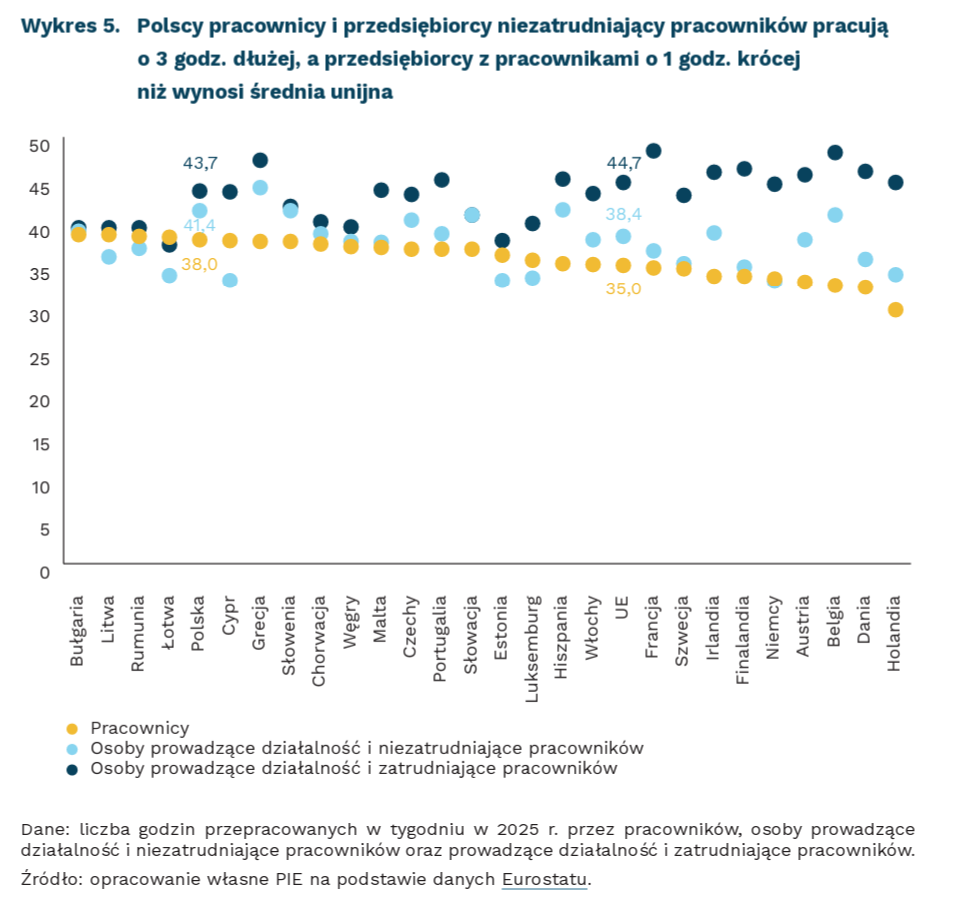

Polacy należą do najdłużej pracujących w UE

38 godz. w tygodniu pracują przeciętnie pracownicy w Polsce (średnia UE – 35 godz.)

6,2 proc. Polaków pracuje na niepełny etat (średnia UE – 17,7 proc.)

o 1 godz. krócej niż średnio w UE pracują w Polsce przedsiębiorcy niezatrudniający pracowników

Osoby fizyczne prowadzące działalność gospodarczą zwykle pracują w ciągu tygodnia dłużej niż pracownicy. W Polsce w 2025 r. osoby fizyczne prowadzące działalność i niezatrudniające pracowników przepracowały średnio 41,4 godz. w tygodniu, a prowadzący działalność i zatrudniający pracowników aż 43,7 godz. W przypadku przedsiębiorców niezatrudniających pracowników średnia unijna wynosi 38,4 godz. Najkrócej pracują samozatrudnieni z Niemiec (33,1 godz.), Estonii (33,2 godz.), Cypru (33,2 godz.) i Luksemburga (33,5 godz.), natomiast najdłużej z Grecji 44,1 godz.). Jeszcze więcej czasu poświęcają pracy przedsiębiorcy zatrudniający pracowników – średnio 44,7 godz. tygodniowo w UE. W tej grupie najmniej pracują przedsiębiorcy z Łotwy (37,4 godz.) i Estonii (37,9 godz.), a najwięcej – z Francji (48,4 godz.), Belgii (48,2 godz.) i Grecji (47,3 godz.). Dłuższy czas pracy przedsiębiorców, zwłaszcza tych zatrudniających pracowników, wynika prawdopodobnie z konieczności łączenia ról właściciela i menadżera.

W 2025 r. polscy pracownicy przepracowywali średnio 38 godz. w tygodniu, co było 5. najwyższym wynikiem w UE – po Litwie (38,6 godz.), Bułgarii (38,6 godz.), Rumunii (38,4 godz.) i Łotwie (38,3 godz.). Średnia unijna wynosiła 35 godz. Najkrócej pracowały osoby zatrudnione w Holandii (29,7 godz.), Danii (32,4 godz.), Belgii (32,6 godz.), Austrii (33,0 godz.) i Niemczech (33,4 godz.). Różnica między krajami o najkrótszym i najniższym czasie pracy dla pracowników wynosiła 5,2 godz. Polacy pracowali o 3 godz. dłużej niż średnio w UE. Największe różnice w czasie pracy występują zazwyczaj między pracownikami a przedsiębiorcami zatrudniającymi pracowników. Może to wynikać z faktu, że część przedsiębiorców niezatrudniających pracowników świadczy usługi wyłącznie na rzecz jednego kontrahenta. W praktyce oznacza to charakter pracy zbliżony do pracy etatowej, określany jako tzw. „pozorne samozatrudnienie”, które bywa zarówno wyborem motywowanym wyższymi dochodami, jak i rozwiązaniem narzuconym przez pracodawcę. Skala fikcyjnego samozatrudnienia może też uzasadniać, dlaczego w Polsce czas pracy przedsiębiorców niezatrudniających pracowników jest krótszy niż średnio w UE.

W krajach o wyższym udziale pracy w niepełnym wymiarze tygodniowy czas pracy jest wyraźnie krótszy. W Polsce tylko 6,2 proc. pracowników pracuje w niepełnym wymiarze czasu, co stanowi jeden z niższych wyników w UE. Dla porównania, w całej Unii odsetek ten wynosi średnio 17,7 proc. Najwięcej osób pracujących na część etatu jest w Holandii (42,7 proc.), Austrii (30,1 proc.) i Niemczech (29,4 proc.), a najmniej w Bułgarii (1,7 proc.). Różnica w czasie pracy między osobami zatrudnionymi na cały etat i na część etatu wynosiła w Polsce 1,2 godz., a w Holandii, w której praca w niepełnym wymiarze jest najpopularniejsza – aż 6,6 godz. Praca w niepełnym wymiarze czasu nie tylko sprzyja lepszemu work-life balance pracowników, ale też umożliwia aktywność zawodową osobom, które z powodów rodzinnych lub zdrowotnych nie mogą pracować w pełnym wymiarze godzin.

Dłuższy tygodniowy czas pracy nie musi przekładać się na wyższą produktywność. W UE najwyższą produktywność osiągają m.in. Luksemburg, Belgia, Dania, Holandia i Francja, czyli państwa, w których czas pracy pracowników należy do najkrótszych. Wydłużony czas pracy może się wiązać z nadmiernym obciążeniem obowiązkami, co z kolei sprzyja spadkowi produktywności. Jednocześnie są to kraje, w których najdłużej pracują przedsiębiorcy zatrudniający pracowników (menadżerowie), co może wskazywać na lepszą jakość zarządzania. W Polsce stosunkowo niższa produktywność może wynikać również ze struktury gospodarki, czyli wysokiego udziału budownictwa i rolnictwa w PKB. Są to sektory wymagające długiego czasu pracy, a jednocześnie charakteryzujące się niższym poziomem automatyzacji i mniejszym wykorzystaniem nowoczesnych technologii.

Anna Szymańska

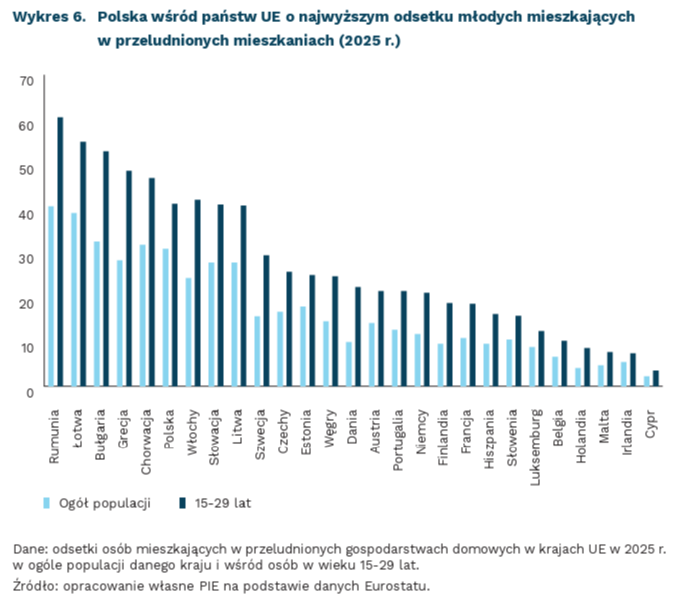

Pogłębia się kryzys mieszkaniowy młodych Europejczyków

41 proc. osób w wieku 15-29 lat w Polsce mieszkało w przeludnionych mieszkaniach

3,9 proc. osób w wieku 15-29 lat w Polsce mieszkało w gospodarstwach domowych, których wydatki mieszkaniowe przekraczały 40 proc. dochodów

Pod koniec ubiegłego kwartału ukazała się publikacja Komisji Europejskiej, w której omówiono sytuację młodych na rynku mieszkaniowym w UE oraz narzędzia polityki publicznej stosowane w poszczególnych krajach w celu zwiększenia dostępności mieszkań. W raporcie wskazano, że kryzys mieszkaniowy (nazwany przez przewodniczącą KE kryzysem społecznym) jest szczególnie dotkliwy dla osób młodych i utrudnia lub wręcz uniemożliwia im samodzielność, co z kolei opóźnia ich życiowe decyzje, tj. założenie własnej rodziny.

W 2024 r. 27 proc. osób w wieku 15-29 lat w UE mieszkało w przeludnionych gospodarstwach domowych (w całej populacji było to 17 proc.). Odsetek ten wzrasta do 42 proc., jeśli uwzględni się osoby zagrożone ubóstwem. W tym samym roku ponad 10 proc. młodych Europejczyków mieszkało w gospodarstwach domowych, których wydatki mieszkaniowe przekraczały 40 proc. ich dochodów, podczas gdy odsetek ten uznaje się za optymalny na poziomie maksymalnie 30 proc. Wskaźnik wykluczenia mieszkaniowego (odsetek populacji żyjący w przeludnionym mieszkaniu, w którym dodatkowo niespełnione są podstawowe standardy – brak toalety, prysznica lub wanny, przeciekający dach, niewystarczające oświetlenie) wśród młodych wyniósł 7 proc. (14 proc., jeśli uwzględni się młode osoby zagrożone ubóstwem), podczas gdy w całej populacji było to 4 proc.

Jak wskazano w raporcie OECD, młodzi ludzie mają również większe trudności w dostępie do kredytów mieszkaniowych, ponieważ nie dysponują wystarczającym kapitałem i często nie mają stałego zatrudnienia.

Polska jest w czołówce niechlubnego rankingu wskaźnika przeludnienia mieszkań. W 2025 r. 31 proc. osób w całej populacji mieszkało w lokalach o niewystarczającym metrażu (5. miejsce w UE), a wśród młodych w wieku 15-29 lat odsetek ten wyniósł 41 proc. (6. miejsce w UE). Gorszą sytuację notują: Rumunia, Łotwa, Bułgaria, Grecja i Chorwacja.

Jednocześnie znacznie lepiej plasujemy się w rankingu obciążenia kosztami mieszkaniowymi (uwzględniają one raty kredytowe, koszt najmu, a także wydatki związane z utrzymaniem mieszkania). W 2025 r. odpowiednio 4,1 proc. ogółu populacji i 3,9 proc. młodych w wieku 15-29 lat mieszkało w gospodarstwach domowych, których wydatki mieszkaniowe przekraczały 40 proc. dochodów. W większości państw zachodniej Europy wskaźniki te są wyższe, zwłaszcza w przypadku osób młodych (Francja – 7,4 proc, Niemcy – 14,3 proc., Dania – 26,9 proc.). Różnice te mogą wynikać z różnic w strukturze własnościowej – w państwach zachodnich więcej młodych osób mieszka w wynajmowanych mieszkaniach – a także ze wspomnianego wyżej przeludnienia mieszkań i dłuższego pozostawania młodych osób w domach rodzinnych.

W większości krajów unijnych funkcjonują rozwiązania wspierające dostęp do mieszkań. Są to dodatki mieszkaniowe, dopłaty do kosztów wynajmu, mieszkalnictwo socjalne, ulgi podatkowe czy wsparcie w uzyskaniu kredytu. Autorzy raportu podkreślają jednak potrzebę opracowania programów wsparcia dopasowanych do potrzeb młodych ludzi. Takie szczegółowe rozwiązania funkcjonują tylko w Belgii, Irlandii i w Turcji.

Wśród wyróżnionych w publikacji rozwiązań znalazł się m.in. portugalski program wsparcia studentów z ubogich rodzin, którzy wyprowadzili się z domów rodzinnych w celach edukacyjnych, a także rumuński program zachęt do pozostania lub powrotu na tereny wiejskie.

W raporcie doceniono aspekt edukacyjny obowiązującego do niedawna polskiego programu mieszkań socjalnych („Mieszkanie, praca, społeczność”), w ramach którego młodzi beneficjenci poza mieszkaniem otrzymywali także pomoc w poszukiwaniu pracy oraz szkolenia z wiedzy finansowej i ekonomicznej oraz mentoring.

Agnieszka Wincewicz-Price

Uwzględnienie lokalnej specyfiki zwiększa skuteczność polityki przemysłowej

Lokalne zakorzenienie interwencji publicznych pozwala zwiększyć efektywność inwestycji, wzmocnić demokratyczną legitymację oraz sprawiedliwiej dystrybuować korzyści rozwojowe. Można pokazać to na przykładzie polityki przemysłowej, która obejmuje dziś wiele nakładających się celów – autonomię technologiczną, bezpieczeństwo narodowe czy transformację klimatyczną. W nowej publikacji pt. Place-Based Industrial Policy autorzy wskazują, że takie terytorialne zakorzenienie polityki przemysłowej może przynieść znacznie lepsze skutki niż decyzje podejmowane odgórnie ze szczebla centralnego.

Transformacja przemysłu stalowego w Port Talbot jest przykładem braku terytorialnie ukierunkowanej polityki przemysłowej. Huta zapewniała dobrze płatne, stabilne miejsca pracy także osobom bez wysokich kwalifikacji – płace były o 36 proc. wyższe niż regionalna średnia, mimo niższego niż krajowy poziomu edukacji w mieście. Jednocześnie produkowana stal traciła konkurencyjność – głównie z powodu nadprodukcji stali w Chinach oraz wysokich kosztów energii. Interwencje państwa miały jednak charakter doraźnego zarządzania kryzysowego, bez długofalowej strategii dla regionu. Proces ten charakteryzował się centralizacją decyzji i marginalizacją władz walijskich i związków zawodowych. Skutkiem tak przeprowadzonej transformacji było osłabienie lokalnego rynku pracy oraz ograniczenie krajowych zdolności produkcji stali, istotnych z perspektywy autonomii strategicznej. Zlikwidowano ok. 2,5 tys. miejsc pracy, a kolejne 2,8 tys. pośrednich miejsc pracy znalazło się w zagrożeniu. Programy przekwalifikowania nie odpowiadały na potrzeby regionalnej gospodarki, natomiast nowe miejsca pracy w zielonym przemyśle mają powstawać stopniowo, osiągając pełną skalę dopiero około 2050 r. W lokalnej społeczności wzmocniło to poczucie porzucenia i niesprawiedliwości.

Przykładem sukcesu jest wielosektorowa, zakorzeniona terytorialnie polityka przemysłowa prowadzona w Pori w Finlandii. Miasto jest dziś klastrem robotyzacji, zielonych technologii i coraz częściej sztucznej inteligencji stosowanej w przemyśle. W odpowiedzi na kryzys lat 90. XX wieku miasto postawiło nie na budowanie zupełnie nowych branż, lecz na rozwój zdolności inżynieryjnych i technicznych, obecnych już w Pori, w kierunku automatyki i robotyzacji. W 1992 r. powstała silnie nakierowana na współpracę z lokalnym przemysłem uczelnia techniczna. Jednocześnie rozwijano także inne specjalizacje.

Kluczowe znaczenie miały: proaktywne wykorzystanie uprawnień samorządu, strategiczne dostosowywanie działań na poziomie lokalnym do priorytetów krajowych i unijnych oraz koordynacja między administracją, uczelniami i biznesem. W przypadku regionów poprzemysłowych często obserwuje się głęboką marginalizację gospodarczą, dlatego utrzymanie przez Pori relatywnie stabilnej pozycji w gospodarce krajowej – mimo spadku udziału w krajowej wartości dodanej brutto z 2,24 proc. w 2000 r. do 1,97 proc. w 2023 r. – można uznać za istotny sukces tej strategii.

Dwa opisane przypadki obrazują, że skuteczna polityka przemysłowa musi być przede wszystkim dopasowana do lokalnych uwarunkowań. W polskim kontekście perspektywa ta jest szczególnie istotna w regionach przemysłowych, poprzemysłowych i węglowych. Kluczowe jest nie tylko kompensowanie kosztów odchodzenia od starych sektorów, ale budowanie nowych regionalnych specjalizacji opartych na istniejących kompetencjach, tradycjach, zasobach i łańcuchach wartości. Wymaga to nie tylko proaktywności lokalnych ośrodków, ale także otwartości administracji centralnej na współprojektowanie działań. Ważnym elementem tej logiki są również inwestycje w jakość życia. Zdolność regionów do przyciągania i zatrzymywania talentów staje się dziś jednym z warunków powodzenia polityki przemysłowej.

Filip Leśniewicz