Tygodnik Gospodarczy 3/2026, 22 stycznia 2026

Opublikowano: 22/01/2026

Spis treści

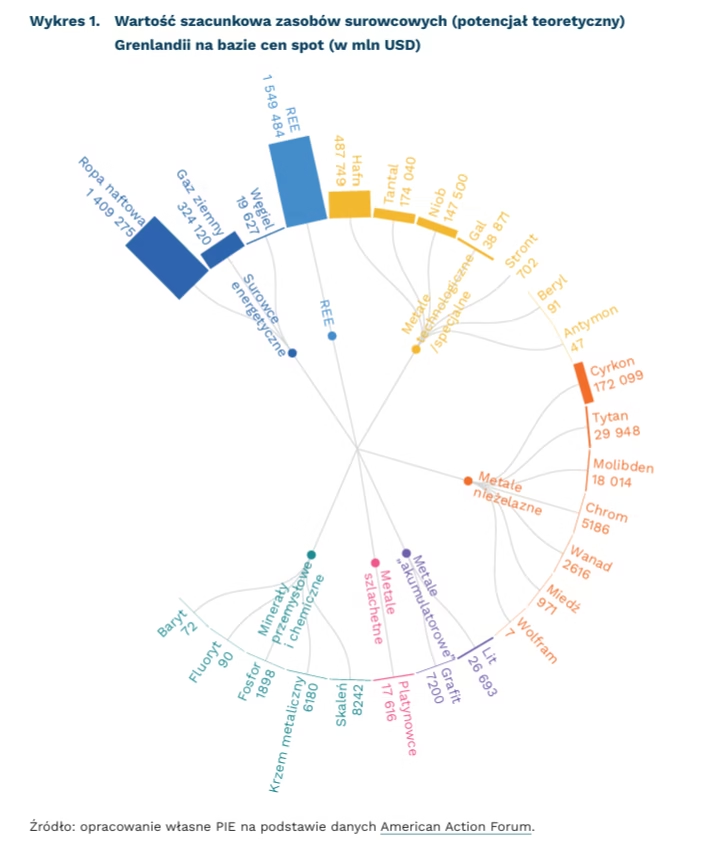

Bogactwo surowcowe Grenlandii jest dziś głównie na papierze

4,4 bln USD wynosi teoretyczna wartość zasobów surowcowych Grenlandii – wg American Action Forum

1,5 mln ton wynoszą rezerwy metali ziem rzadkich udokumentowane na Grenlandii

2 wynosi liczba aktywnych kopalń na wyspie

Wątek surowców, którymi dysponuje Grenlandia pojawia się jako jeden z argumentów w amerykańskiej narracji dotyczącej kontroli nad wyspą i może częściowo tłumaczyć sięgnięcie po 10-procentowe cła. W centrum uwagi są metale ziem rzadkich (REE), występujące w trzech głównych złożach, z czego dwa – Kvanefjeld i Tanbreez – zalicza się do największych na świecie. Według amerykańskich służb geologicznych, Grenlandia posiada ok. 1,5 mln ton rezerw REE, co plasuje ją na 8. miejscu na świecie. Inne szacunki, mówiące o 36 mln ton, odnoszą się do kategorii zasobów, które – w przeciwieństwie do rezerw – nie muszą być ani ekonomicznie opłacalne, ani technicznie możliwe do wydobycia. Grenlandia dysponuje również m.in. litem, grafitem, cynkiem, wolframem, tytanem, miedzią, a także ropą naftową i gazem. Bardzo uproszczoną próbę wyceny potencjalnych zasobów surowcowych Grenlandii przedstawili analitycy American Action Forum, szacując je na 4,4 bln USD, podczas gdy wartość samych rezerw – a więc zasobów możliwych do zagospodarowania w obecnych warunkach – oceniono na ok. 186 mld USD.

Mimo wydania 147 licencji eksploracyjnych, sektor górniczy w Grenlandii jest w stanie embrionalnym. Od II wojny światowej na wyspie funkcjonowało zaledwie 9 kopalń, z czego obecnie czynne są tylko dwie: Lumina (anortozyt) oraz Nalunaq (złoto). W najbliższych latach planowane jest uruchomienie projektów Amitsoq (grafit, 2028 r.), Malmbjerg (molibden, 2029 r.) oraz Tanbreez (ciężkie REE, 2027 r.).

Rozwój górnictwa ograniczają klimat, wysokie koszty i restrykcyjne regulacje środowiskowe. Około 80 proc. wyspy, która jest prawie 7-krotnie większa niż Polska, pokrywa lądolód, z temperaturami zimą sięgającymi -60°C, co znacząco skraca sezon operacyjny i paraliżuje transport oraz pracę sprzętu. Bariery logistyczne pogłębia szczątkowa infrastruktura – mniej niż 100 mil dróg oraz porty o niskiej przepustowości (największy w Nuuk to ok. 2 mln ton). Koszty pracy, transportu i energii są wysokie, a lokalna siła robocza ograniczona (29 tys. osób aktywnych zawodowo). Ponadto, po wyborach w 2021 r. zablokowano projekt REE w Kvanefjeld z uwagi na współwystępowanie uranu, którego stężenie w złożu przekracza 300 ppm (particle per milion). Dodatkowo, uruchomienie kopalni jest czasochłonne – wg S&P Global zajmuje średnio średnio 15,5 roku.

Grenlandia znajduje się również w orbicie zainteresowań Pekinu, dla którego inicjatywa Polarnego Szlaku Jedwabnego stanowi element długookresowego zaangażowania w Arktyce. Jednak realna obecność Chin jest – i najpewniej pozostanie – marginalna, z uwagi na względy bezpieczeństwa oraz zwiększającą się aktywność USA na zachodniej półkuli. Pekin próbował w przeszłości uczestniczyć m.in. w projektach infrastrukturalnych (np. przetarg na budowę lotnisk w Nuuk i Ilulissat), lecz inicjatywy te były blokowane przez stronę duńską. Podobnie Waszyngton skutecznie lobbował przeciwko przejęciu projektu Tanbreez (REE) przez podmiot chiński. Jedynym ważnym chińskim nabytkiem jest 12 proc. udziałów w kopalni Kvanefjeld (REE), które od 2018 r. znajdują się w rękach Shenghe Resources Holding Co. Projekt ten pozostaje jednak obecnie zamrożony.

Wątek surowców, którymi dysponuje Grenlandia pojawia się jako jeden z argumentów w amerykańskiej narracji dotyczącej kontroli nad wyspą i może częściowo tłumaczyć sięgnięcie po 10-procentowe cła. W centrum uwagi są metale ziem rzadkich (REE), występujące w trzech głównych złożach, z czego dwa – Kvanefjeld i Tanbreez – zalicza się do największych na świecie. Według amerykańskich służb geologicznych, Grenlandia posiada ok. 1,5 mln ton rezerw REE, co plasuje ją na 8. miejscu na świecie. Inne szacunki, mówiące o 36 mln ton, odnoszą się do kategorii zasobów, które – w przeciwieństwie do rezerw – nie muszą być ani ekonomicznie opłacalne, ani technicznie możliwe do wydobycia. Grenlandia dysponuje również m.in. litem, grafitem, cynkiem, wolframem, tytanem, miedzią, a także ropą naftową i gazem. Bardzo uproszczoną próbę wyceny potencjalnych zasobów surowcowych Grenlandii przedstawili analitycy American Action Forum, szacując je na 4,4 bln USD, podczas gdy wartość samych rezerw – a więc zasobów możliwych do zagospodarowania w obecnych warunkach – oceniono na ok. 186 mld USD.

Dominik Kopiński

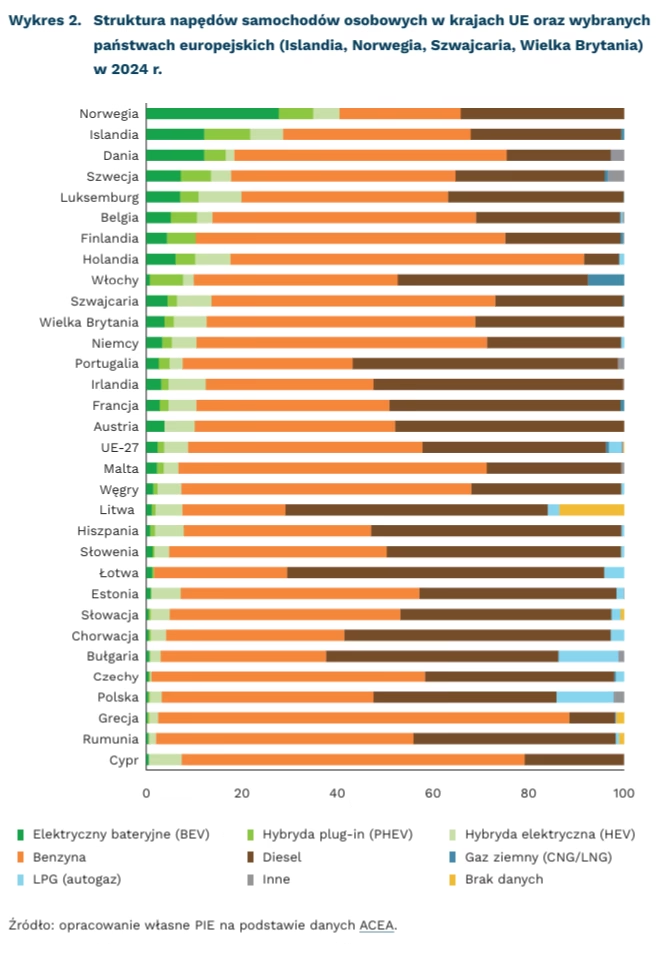

Udział samochodów elektrycznych w Polsce jest wyraźnie niższy niż w UE

od 3,7 proc. do 4,4 proc. wyniósł łączny udział samochodów elektrycznych bateryjnych i hybryd plug-in wśród wszystkich samochodów zarejestrowanych w UE w 2024 r.

od 0,7 proc. do 1,1 proc. wyniósł łączny udział samochodów elektrycznych bateryjnych i hybryd plug-in wśród wszystkich samochodów zarejestrowanych w Polsce w 2024 r.

Z najnowszego raportu Europejskiego Stowarzyszenia Producentów Samochodów (Association des Constructeurs Européens d’Automobiles – ACEA) wynika, że samochody osobowe z możliwością zewnętrznego ładowania (tj. łącznie pojazdy elektryczne zasilane elektrycznie oraz hybrydy plug-in) stanowiły 3,7 proc. ogółu samochodów w Unii Europejskiej w 2024 r. Nieco bardziej optymistyczne są dane Międzynarodowej Agencji Energetycznej (MAE), według której łączny udział pojazdów elektrycznych (BEV i PHEV) w całości zarejestrowanych pojazdów w UE-27 wyniósł 4,4 proc. w 2024 r.

Z danych ACEA wynika, że udział samochodów elektrycznych zasilanych bateryjnie (BEV) wyniósł 2,3 proc., a 1,4 proc. stanowiły hybrydy plug-in (PHEV). Udział samochodów BEV przekraczający 5 proc. ogółu zarejestrowanych samochodów odnotowano w czterech państwach członkowskich UE: Belgii (5,1 proc.), Luksemburgu (7,1 proc.), Szwecji (7,2 proc.) i Danii (12,1 proc.). Wyższe udziały pojazdów tego typu zanotowano w państwach nienależących do UE – Islandii (12,1 proc.) oraz Norwegii (27,7 proc.). Relatywnie niski udział pojazdów elektrycznych w ogóle zarejestrowanych samochodów ma charakter strukturalny i wynika z dość długiego cyklu życia pojazdów oraz powolnej wymiany floty. Nawet w Norwegii, w której 92 proc. nowo sprzedawanych pojazdów w 2024 r. stanowiły pojazdy elektryczne, nadal ok. dwie trzecie zarejestrowanych samochodów stanowią pojazdy konwencjonalne (spalinowe oraz hybrydowe).

W Polsce w tym samym roku udział samochodów elektrycznych wśród wszystkich zarejestrowanych pojazdów był niższy niż unijna średnia. Według danych ACEA, w 2024 r. w Polsce udział samochodów elektrycznych zasilanych bateryjnie wśród wszystkich zarejestrowanych pojazdów wyniósł 0,3 proc., natomiast hybryd plug-in 0,4 proc. Są to wartości nieznacznie niższe niż wskazywane przez MAE, zgodnie z którymi łączny udział pojazdów BEV i PHEV wyniósł w tym samym roku 1,1 proc. (o 0,6 pkt. proc. więcej niż rok wcześniej). Z kolei najnowsze dane Licznika Elektromobilności Polskiego Stowarzyszenia Nowej Mobilności i Polskiego Związku Przemysłu Motoryzacyjnego, obrazują, że w październiku 2025 r. w Polsce zarejestrowanych było łącznie 212,7 tys. pojazdów elektrycznych, z czego 107,9 tys. stanowiły pojazdy BEV, a 104,8 tys. hybrydy plug-in.

W 2024 r. strukturę napędów samochodów osobowych w Polsce nadal charakteryzowała dominacja pojazdów spalinowych, w tym relatywnie wysoki udział pojazdów zasilanych LPG. Z danych ACEA wynika, że w 2024 r. 82,6 proc. samochodów osobowych w Polsce było zasilanych benzyną lub olejem napędowym, a kolejne 12 proc. – LPG. Polska była, obok Bułgarii, jedynym krajem UE, w którym udział pojazdów zasilanych LPG przekraczał 5 proc.

Jednym z czynników ograniczających upowszechnianie pojazdów elektrycznych w Polsce pozostaje tempo rozwoju infrastruktury ładowania. Jak wskazuje MAE, w 2024 r. liczba ogólnodostępnych punktów ładowania w Polsce wynosiła 9,2 tys. (z czego 3 tys. stanowiły punkty szybkiego ładowania) wobec 130 tys. punktów szybkiego ładowania i 690 tys. punktów wolnego ładowania w całej UE-27. W przeliczeniu na liczbę mieszkańców, w UE-27 jest średnio ponad 7 razy więcej punktów ładowania pojazdów elektrycznych niż w Polsce.

W najbliższych latach tempo elektryfikacji transportu drogowego w Polsce będzie w dużym stopniu determinowane przez rozwój infrastruktury ładowania, zgodnie z postanowieniami Rozporządzenia Parlamentu Europejskiego i Rady w sprawie rozwoju infrastruktury paliw alternatywnych (AFIR), oraz skuteczność instrumentów polityki publicznej, w tym programów wsparcia dla nabywców pojazdów elektrycznych (np. NaszEauto).

Krzysztof Krawiec

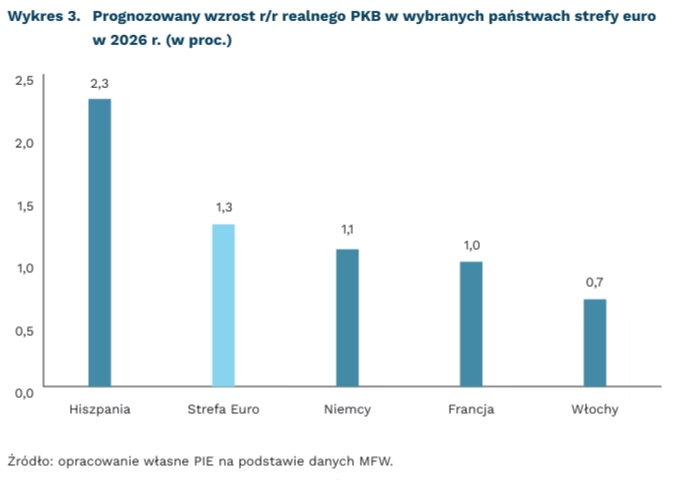

MFW przewiduje stopniową poprawę perspektyw makroekonomicznych strefy euro

1,3 proc. wynosi prognozowany wzrost PKB strefy euro w 2026 r. – według MFW

1,1 proc. wynosi prognozowany wzrost PKB Niemiec w 2026 r. – według MFW

Po okresie wysokiej inflacji i szoków energetycznych, strefa euro wchodzi w 2026 r. z widoczną poprawą stabilności makroekonomicznej, ale też bez silnego impulsu wzrostowego. Narracja dominująca w prognozach instytucji międzynarodowych jest spójna: gospodarka strefy euro pozostanie odporna, inflacja będzie nadal spadać w kierunku celu, a wzrost oprze się przede wszystkim na popycie krajowym. Wszystkie prognozy są jednak obciążone dużym ryzykiem ze względu na nieprzewidywalny charakter polityki celnej Stanów Zjednoczonych.

Prognozy dotyczące wzrostu gospodarczego strefy euro na 2026 r. stają się stopniowo coraz bardziej optymistyczne. Według prognoz MFW, PKB strefy euro ma wynieść 1,3 proc. w 2026 r. oraz przyspieszyć do 1,4 proc. w 2027 r. Do wzrostu ma się przyczynić stosunkowo silny popyt wewnętrzny, wzmacniany przez rosnące realne płace i zatrudnienie, przy odpornych rynkach pracy i rekordowo niskiej stopie bezrobocia. Dodatkowym wsparciem dla gospodarki strefy euro będą ogłoszone wydatki publiczne na infrastrukturę i obronność, a także poprawa warunków finansowania wynikająca z obniżek stóp procentowych. Wzrost PKB w strefie euro pozostanie zróżnicowany w zależności od kraju, przy czym poprawa powinna być widoczna zwłaszcza w niemieckiej gospodarce, która ma przyspieszyć do 1,1 proc. w 2026 r. Wysoka niepewność w polityce handlowej oraz amerykańskie cła będą natomiast ograniczać inwestycje w niemieckim przemyśle nastawionym na eksport.

Kolejnym kluczowym elementem perspektyw makroekonomicznych strefy euro będzie spadek inflacji. Zgodnie z projekcjami EBC, inflacja HICP ma wynieść 1,9 proc. w 2026 r. (po 2,1 proc. w 2025 r.) i obniżyć się do 1,8 proc. w 2027 r., co sugeruje, że dynamika cen będzie w pobliżu celu, a nawet chwilowo poniżej niego. Jednocześnie inflacja bazowa (HICP bez energii i żywności) ma stopniowo wygasać do 2,2 proc. w 2026 r., co wskazuje na kontynuację dezinflacji także w bardziej „trwałych” komponentach koszyka. W takim otoczeniu narracja przesuwa się w stronę utrzymywania restrykcyjności polityki pieniężnej na tyle długo, by utrwalić powrót inflacji do celu. W scenariuszu bazowym MFW zakłada, że stopy procentowe w strefie euro pozostaną bez zmian, co kontrastuje z prognozowanymi spadkami stóp w USA i Wielkiej Brytanii i może mieć znaczenie m.in. dla kursu euro oraz warunków finansowania w gospodarce.

Instytucje zwracają również uwagę na bariery strukturalne, z którymi mierzą się państwa strefy euro. Kluczowym wyzwaniem jest nadal konkurencyjność gospodarki, szczególnie istotna w regionie, który historycznie opierał wzrost na eksporcie. MFW zauważa ponadto, że boom inwestycji technologicznych (AI) jest silniejszy w Ameryce Północnej i Azji niż w innych regionach. W UE także wzrost produkcji komputerów i elektroniki pozostaje relatywnie słaby, podczas gdy USA i część Azji mają wyraźniejszy impuls technologiczny. W praktyce oznacza to, że w 2026 r. strefa euro może mieć problem, aby przyłączyć się do globalnego trendu inwestycji w technologie ogólnego zastosowania, co w średnim terminie przekłada się na produktywność.

Piotr Kamiński

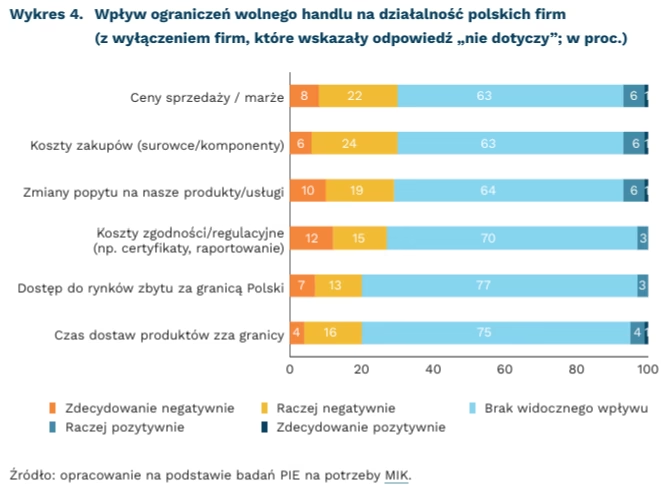

Blisko co trzecia firma odczuła wpływ zawirowań w handlu międzynarodowym

63-75 proc. firm (w zależności od obszaru) nie dostrzega negatywnego wpływu ograniczeń wolnego handlu na poszczególne obszary swojej działalności

30 proc. firm deklaruje negatywny wpływ ograniczeń wolnego handlu na swoje ceny sprzedaży i marże

42 proc. firm produkcyjnych wskazało negatywny wpływ ograniczeń wolnego handlu na koszty zakupów (surowców i materiałów)

Na działalność części polskich firm w 2025 r. wpłynęły ograniczenia wolnego handlu i międzynarodowej współpracy gospodarczej (cła, embarga eksportowe i inne). Najwięcej firm (aż 3 na 10) zadeklarowało, że utrudnienia w handlu wpłynęły negatywie na ich ceny sprzedaży i marże, koszty zakupu (surowców, komponentów) oraz popyt na ich produkty lub usługi – wynika z badań na potrzeby MIK. Kolejne 27 proc. wskazało negatywny wpływ na koszty zgodności/regulacyjne (np. certyfikaty, raportowanie). Z kolei 1/5 firm zauważyła pogorszenie w dostępie do zagranicznych rynków zbytu i wydłużenie czasu dostaw produktów z zagranicy. Większość firm nie zauważyła jednak żadnego wpływu wyżej wymienionych zjawisk na swoją działalność (63-75 proc. w zależności od obszaru), natomiast deklaracje pozytywnego wpływu nie przekraczały 7 proc.

Negatywny wpływ na ceny sprzedaży i marże wskazują przede wszystkim mikro- i średnie firmy (po 34 proc.) oraz przedsiębiorstwa usługowe (38 proc.). Jest to związane m.in. ze wzrostem kosztów prowadzenia działalności gospodarczej. Koszty zakupu surowców i materiałów do produkcji to drugi najczęściej wskazywany obszar, na który niekorzystnie wpłynęły zawirowania w handlu międzynarodowym. Wymieniały go aż 3 na 10 mikro-, małych i średnich firm oraz aż 42 proc. firm produkcyjnych. Wprowadzenie ceł i innych ograniczeń w handlu wpłynęło na zmiany popytu na produkty i usługi części firm. Dotknęło to przede wszystkim małe firmy (32 proc.) oraz przedsiębiorstwa zajmujące się transportem, spedycją i logistyką (36 proc.).

Ograniczenia w handlu międzynarodowym są związane również z obowiązkami biurokratycznymi nakładanymi na firmy. Zwiększają się wymogi dotyczące ochrony środowiska, pochodzenia i celów zrównoważonego rozwoju. Na negatywny wpływ ograniczeń w handlu na koszty zgodności (certyfikaty, raportowanie) skarżyły się przede wszystkim duże firmy (35 proc.) oraz firmy produkcyjne (32 proc.) i usługowe (32 proc.). Dwoma obszarami najrzadziej wskazywanymi przez firmy był dostęp do zagranicznych rynków i czas dostaw produktów z zagranicy. Na utrudnienia w dostępie do rynków zbytu wskazywały głównie mikrofirmy (23 proc.) i przedsiębiorstwa usługowe (25 proc.). Wydłużenie czasu dostaw zaobserwowały przede wszystkim średnie firmy (24 proc.) i podmioty zajmujące się budownictwem (17 proc.).

Wśród wszystkich firm wrażliwych na ograniczenia w handlu międzynarodowym największy negatywny wpływ wskazywały przedsiębiorstwa produkcyjne i usługowe. Prawdopodobnie jest to związane z faktem, że wśród firm z tych branż jest więcej firm działających na rynkach międzynarodowych niż w innych branżach. Zawirowania w handlu międzynarodowym w najmniejszym stopniu wpływają natomiast na budownictwo, ponieważ firmy budowlane działają przede wszystkim na rynku krajowym. W przypadku firm różnej wielkości na negatywny wpływ najczęściej wskazywały mikrofirmy oraz średnie przedsiębiorstwa, a najrzadziej – małe i duże firmy. Wyniki badań wskazują, że perspektywy polskiego handlu zagranicznego, mimo globalnej niepewności, są dosyć stabilne, choć saldo obrotów towarowych Polski pozostaje ujemne.

Anna Szymańska

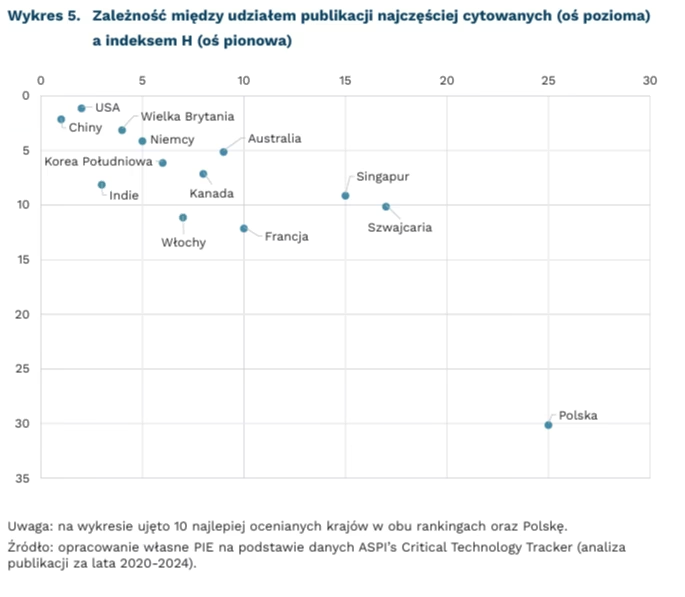

Uczelnie z Chin i USA tworzą najbardziej wpływowe publikacje technologiczne

42,4 proc. wynosi udział Chin w publikacjach technologicznych zaliczanych do 10 proc. najczęściej cytowanych

0,5 proc. wynosi udział Polski w publikacjach technologicznych zaliczanych do 10 proc. najczęściej cytowanych

Chiny i USA dominują w światowej nauce pod względem tworzonych i cytowanych publikacji w obszarze technologii. Według danych ASPI Critical Technology Tracker, Chiny mają najwyższy udział publikacji najczęściej cytowanych (42,4 proc.), a USA zajmują drugie miejsce (13,6 proc). Jeśli spojrzymy na ogólny wpływ badań naukowych mierzony indeksem Hirscha (H), sytuacja jest odwrotna – USA prowadzą, a Chiny są tuż za nimi.

Dane z ASPI (Australian Strategic Policy Institute) pokazują, że globalny wpływ badań naukowych w obszarze technologii skupia się w wąskiej grupie państw. Mają one wysoki udział publikacji należących do 10 proc. najczęściej cytowanych i posiadają silne instytucje badawcze zdolne do regularnego tworzenia prac o wysokim wpływie naukowym.

Aby ocenić krajowe wyniki badań w dziedzinie technologii, ASPI wykorzystuje dwa wskaźniki bibliometryczne. Pierwszy to udział publikacji najczęściej cytowanych, który pokazuje, jaki odsetek artykułów danego kraju znalazł się w 10 proc. najczęściej cytowanych prac w danym roku. Drugi to indeks H, służący do oceny jakości i trwałego wpływu dorobku naukowego, uwzględniający jednocześnie liczbę publikacji i skalę ich cytowań.

Wielka Brytania, Niemcy, Korea Płd. i Kanada zajmują zbliżone pozycje w obu rankingach, co wskazuje na stabilny, długoterminowy wpływ tych krajów na rozwój nauki w obszarze technologii. Indie, Włochy i Francja wypadają relatywnie lepiej w rankingu publikacji najczęściej cytowanych niż w indeksie H, co sugeruje wysoką bieżącą aktywność badawczą przy umiarkowanym, długookresowym wpływie na światową naukę. Odwrotny wzorzec widać w Australii, Singapurze i Szwajcarii, dla których indeks H plasuje je na wyższych miejscach niż ranking cytowań publikacji, co może oznaczać, że chociaż mniejszy odsetek ich publikacji należy do 10 proc. najczęściej cytowanych, to tworzone w tych krajach artykuły mają relatywnie duży wpływ na rozwój nauki w obszarze technologii.

Polska zajmuje 25. miejsce w rankingu udziału publikacji najczęściej cytowanych i 30. miejsce w zestawieniu indeksu H. Widać zatem, że wciąż istnieje przestrzeń do zwiększenia liczby publikacji o międzynarodowym zasięgu i wzmocnienia obecności polskich badań w obszarze technologii.

Z danych ASPI wynika, że kilka krajów europejskich znajduje się w czołówce pod względem udziału publikacji najczęściej cytowanych oraz indeksu H, co potwierdza działanie ośrodków badawczych w Europie o znacznym dorobku naukowym. Jednocześnie w Europie brakuje centrów badawczych zdolnych konkurować z globalnymi liderami pod względem skali wpływu publikacji naukowych w obszarze technologii. Jeśli ten trend się utrzyma, Europa może pozostać dostawcą wysoko jakościowych badań, lecz nie ich głównym światowym punktem odniesienia.

Tanie mieszkalnictwo będzie istotnym celem Komisji Europejskiej w 2026 r.

o 60 proc. wzrosły ceny mieszkań w UE w latach 2013-2024

51 proc. mieszkańców dużych miast UE uważa brak przystępnych cenowo mieszkań za pilny problem

W 2026 r. Komisja Europejska ma zamiar skupić się na sytuacji mieszkaniowej Europejczyków. Zapowiedziany został pierwszy szczyt UE w sprawie mieszkalnictwa, który odbędzie się w 2026 r. W tym samym roku ma powstać Europejski Sojusz Na Rzecz Mieszkalnictwa, który będzie wspierał współpracę i wymianę doświadczeń pomiędzy członkami UE. Te wydarzenia zostały poprzedzone wydaniem w grudniu ubiegłego roku Europejskiego planu na rzecz przystępnych cenowo mieszkań, wyznaczającego obszary, w których KE ma zamiar działać.

Plan składa się z czterech głównych filarów, które koncentrują się na podaży mieszkań reformach prawa, inwestycjach oraz na wsparciu osób dotkniętych kryzysem mieszkaniowym. Jak wskazuje KE, w latach 2013-2024 ceny mieszkań wzrosły w całej UE w ujęciu nominalnym o 60 proc., a czynsze o 20 proc. Jednocześnie spadły nakłady na inwestycje mieszkaniowe, co pokazuje, że podaż mieszkań w Europie nie nadążyła za rosnącym popytem w ostatniej dekadzie. KE szacuje, że aby zaspokoić obecne zapotrzebowanie na mieszkania w UE podaż powinna wzrosnąć o 650 tys. mieszkań rocznie do poziomu 2,25 mln.

Według badania Eurobarometru, 53 proc. mieszkańców polskich dużych miast uważa, że brak cenowo przystępnych mieszkań jest problemem wymagającym pilnego działania. To nieznacznie więcej niż średnio w UE, w której na pilność takiego problemu wskazuje 51 proc. osób. Polska pod tym względem jest na 10. miejscu w UE za Hiszpanią, Holandią czy Czechami, ale przed Niemcami czy Słowacją. Kolejne 26 proc. osób żyjących w dużych miastach w Polsce wskazało, że brak przystępnych cenowo mieszkań to problem wymagający działań w przyszłości i był to wynik o 4 pkt. proc. niższy niż średnio w UE.

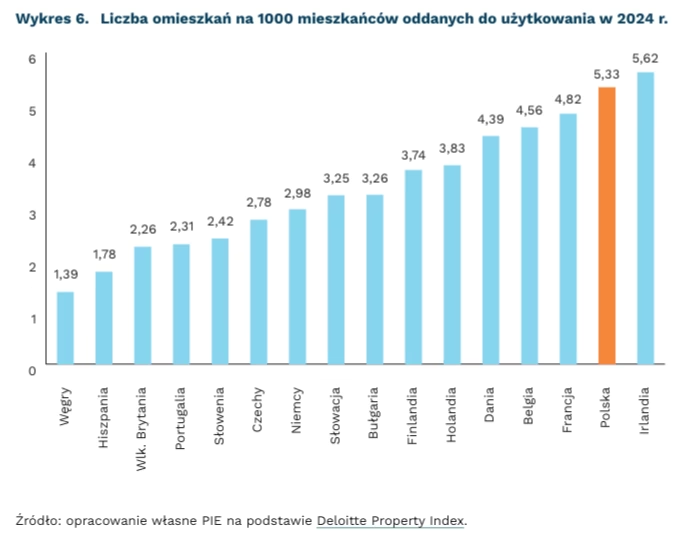

Polska od kilku lat jest w gronie państw budujących najwięcej mieszkań w UE. Łączna roczna liczba mieszkań oddanych do użytkowania w Polsce od 2018 r. nie spadła poniżej 200 tys. W 2024 r. – czyli ostatnim roku, za który mamy pełne dane – na 1000 mieszkańców w Polsce przypadało ponad 5 ukończonych mieszkań. Pod tym względem w UE Polska była krajem z jednym z najwyższych wyników. Mimo to nadal pod względem zasobu mieszkaniowego na 1000 mieszkańców sytuacja w Polsce jest gorsza niż w wielu krajach UE – w naszym regionie wyprzedzają nas choćby Czechy czy Węgry (w obu przypadkach na 1000 mieszkańców przypada powyżej 470 mieszkań, podczas gdy w Polsce w 2024 r. było to 426). Jednocześnie, jak pokazuje badanie ESPON, dostępność cenowa mieszkań w Polsce była stosunkowo niska. W wielu regionach Polski na wynajęcie bądź zakup mieszkania trzeba przeznaczyć większą część średniej regionalnej pensji niż ma to miejsce w innych krajach europejskich.

Jednym z działań, które KE wskazuje w swoim planie jest większe wsparcie mieszkalnictwa socjalnego, którego podaż w UE zmniejszyła się w ostatnich latach. Zasób ten zmniejszył się również w Polsce (w skali całego kraju). Równolegle jednak od zeszłego roku w Polsce zwiększono nakłady na Programy Budownictwa Społecznego i Komunalnego oraz Społecznego Budownictwa Czynszowego. Oprócz społecznego mieszkalnictwa czynszowego jako działania na rzecz strukturalnych reform w państwach członkowskich, KE wspomina też m.in. o ograniczeniu biurokracji na różnych szczeblach państwowych. Póki co Komisja Europejska przewiduje 17 wydarzeń i działań na 2026 r. w związku z planem opublikowanym pod koniec zeszłego roku.

Jędrzej Lubasiński

Cyfryzacja w handlu szansą dla MŚP i ich pracowników

50 proc. obrotu handlowego w UE było generowane przez małe i średnie przedsiębiorstwa w 2025 r.

o 16,5 proc. wyższą produktywność osiągały przedsiębiorstwa handlowe wprowadzające rozwiązania cyfrowe w 2024 r.

52 proc. osób zatrudnionych w handlu stanowiły kobiety w 2023 r.

Jak wskazuje najnowszy raport OECD, jedną z przyczyn rozwoju małych i średnich przedsiębiorstw (MŚP) z branży handlowej jest podnoszenie umiejętności cyfrowych pracowników tych firm.

Znaczący wzrost liczby Europejczyków korzystających z e-commerce (z 59 proc. w 2014 r. do 77 proc. w 2024 r.) skutkuje pojawianiem się nowych wyzwań dla MŚP z branży handlowej, ale stwarza również nowe możliwości rozwoju. Do oczywistych zagrożeń należy zaliczyć dużą konkurencję nie tylko ze strony coraz większej liczby sklepów oferujących możliwości zakupu online, ale także dużych portali e-commerce i tzw. marketplace’ów, które pozwalają na porównywanie cen danego produktu u wielu sprzedających. Pojawienie się dużych platform, a także wdrażanie rozwiązań cyfrowych w sklepach przyczyniło się do wzrostu liczby zamówień składanych online – z 23 proc. w 2013 r. do 43 proc. w 2025 r.

Rozwój e-commerce i platform społecznościowych, w tym ich handlowych odnóg, wymaga od MŚP nie tylko rozwoju infrastruktury i możliwości technologicznych, ale także edukacji personelu. Cyfrowa transformacja handlu daje nowe szanse na rozwój kompetencji pracowników, którzy dzięki temu zyskują nie tylko cenne dla obecnego pracodawcy umiejętności, ale także umacniają swoją pozycję podczas poszukiwania nowego zatrudnienia. Dzięki programom rozwojowym, np. takim jak staże i kursy e-commerce oferowane w Niemczech czy polskiemu programowi Dig.IT, pracodawcy i pracownicy otrzymują narzędzia oraz fundusze wspierające cyfryzację i szkolenia z nią związane. W długiej perspektywie wzmacnia to konkurencyjność i potencjał biznesowy przedsiębiorstw, a także wspiera kompetencje pracowników czy markę pracodawcy, który może przyciągać nowych pracowników właśnie ofertami szkoleń i rozwoju umiejętności cyfrowych.

Handel jest sektorem zatrudniającym stosunkowo dużo kobiet. Aż 52 proc. osób zatrudnionych w handlu w UE stanowią kobiety. Jest to także sektor o bardzo dużym stopniu zatrudnienia na część etatu (37 proc. całego zatrudnienia w 2023 r.). Te dwa wskaźniki są ze sobą powiązane i skorelowane m.in. z większym obciążeniem kobiet nieodpłatną pracą przy obowiązkach domowych, co niekiedy utrudnia pełnoetatowe zatrudnienie. Drugą grupą korzystającą z zatrudnienia na część etatu i cechującą się wysokim zatrudnieniem w handlowych MŚP są osoby młode i studiujące. Obie te grupy pracowników mogą skorzystać na rozwoju swoich umiejętności cyfrowych.

Branie udziału w szkoleniach rozwijających umiejętności cyfrowe, z zakresu handlu lub innych obszarów, będzie szczególnie korzystne dla kobiet, które nadal są grupą bardziej wykluczoną cyfrowo niż mężczyźni. Programy wspierające rozwój kobiet w niektórych obszarach, np. Skills 4 Retail, wspierane przez UE, mogą otwierać kobietom nowe ścieżki awansu i rozwoju w obecnych miejscach pracy, bo mimo ponad 50-procentowej liczebności w handlu, kobiety stanowią niewielki procent osób na wysokich stanowiskach dyrektorskich w tej branży. Wzmocnienie ich kompetencji w obszarze tak ważnym jak e-commerce i cyfryzacja może znacznie umocnić ich pozycję w staraniach o wyższe stanowiska.

Maksymilian Pyrkowski