Tygodnik Gospodarczy 46/2025, 20 listopada 2025

Opublikowano: 20/11/2025

Spis treści

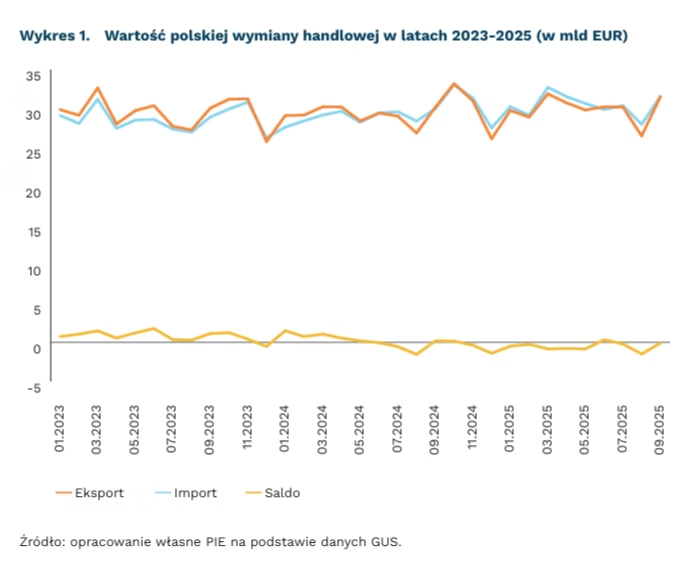

Udział Chin w imporcie do Polski przekroczył 15 proc. w kwartałach I-III 2025 r.

o 2,6 proc. wzrosła r/r wartość eksportu w kwartałach I-III 2025 r.

4,6 mld EUR wyniósł deficyt handlowy po III kwartale 2025 r.

15 proc. udziału w polskim imporcie przekroczyły Chiny w kwartałach I-III 2025 r.

Import do Polski od początku roku wzrósł dwukrotnie bardziej niż eksport. Podczas gdy eksport wzrósł o 2,6 proc., to import o 5,2 proc. w pierwszych trzech kwartałach 2025 r. w porównaniu z tym samym okresem 2024 r. W III kwartale wzrost eksportu nieznacznie przewyższył wzrost importu, choć deficyt jeszcze się pogłębił i sięgnął 4,6 mld EUR od początku roku. Wskaźnik wolumenu w polskim handlu za okres styczeń-lipiec 2025 r. wskazuje na mniejsze rozbieżności w ilości eksportowanych i importowanych towarów. Wzrost r/r tych indeksów wyniósł odpowiednio 4,5 proc. i 5,5 proc., co wskazuje na zmniejszenie znaczenia wahań cen i większą rolę zmian wolumenu w łącznej zmianie wartości polskiego handlu.

Niewielkie zmiany zaszły w kierunkach polskiego eksportu przez pierwsze trzy kwartały 2025 r. Udział Niemiec w polskim eksporcie utrzymuje się na poziomie 27 proc., czyli nieznacznie (o 1 pkt. proc.) niższym niż w 2023 r. Stany Zjednoczone są ciągle 8. partnerem dla polskiego eksportu, choć w sierpniu i wrześniu zauważalny był spadek ich udziału. W porównaniu z trzema kwartałami poprzedniego roku największe spadki udziału odnotowano w eksporcie do Białorusi oraz Rosji (odpowiednio o 0,4 pkt. proc. i 0,2 pkt. proc.), a także do Włoch o 0,11 pkt. proc. Ten ostatni spadek spowodował zmianę w kolejności najważniejszych rynków zbytu dla polskich towarów – Holandia wyprzedziła Włochy stając się 5. najważniejszym partnerem Polski. Z kolei największe wzrosty eksportu odnotowano do Szwecji (0,21 pkt. proc.), Irlandii, Norwegii i Kanady (powyżej 0,1 pkt. proc.).

Znaczenie Chin w imporcie Polski wciąż rośnie. Chiny przekroczyły po raz pierwszy 15 proc. udziału w polskim imporcie w trzech pierwszych kwartałach, czyli o 1,5 pkt. proc. więcej niż w analogicznym okresie 2024 r. Za 10 proc. tego wzrostu odpowiadały samochody, których wartość importu wyniosła 820 mln EUR, czyli ponad dwukrotnie więcej niż rok temu.

Rośnie eksport z Polski urządzeń do przetwarzania danych (routery, serwery, komputery) – ich udział w polskim eksporcie wzrósł do 2,2 proc., czyli o 0,3 pkt. proc. w stosunku do trzech kwartałów 2024 r. Zwiększył się także eksport mięsa drobiowego i wołowiny, a także silników turboodrzutowych. Natomiast dalsze spadki dotyczą akumulatorów elektrycznych, których eksport spadł o kolejne 0,36 pkt. proc. To oznacza, że akumulatory straciły ponad połowę swojego udziału w eksporcie – z 3,5 proc. do zaledwie 1,6 proc.

Marek Wąsiński

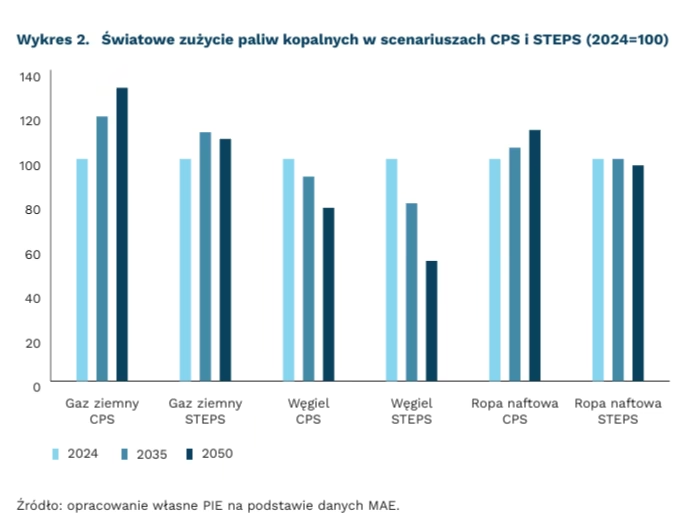

MAE prognozuje wzrost globalnego zużycia ropy i gazu do 2050 r.

o 32 proc. może wzrosnąć globalne zużycie gazu ziemnego do 2050 r. – według Scenariusza Obecnych Polityk, przedstawionego przez MAE

do 2030 r. światowe zużycie węgla ma osiągnąć historyczny szczyt, nawet według konserwatywnej ścieżki

40 proc. wynosi, według ostrożnego scenariusza MAE, globalny udział aut elektrycznych w sprzedaży nowych samochodów pasażerskich w latach 2035-2050, co przekłada się na prognozę dalszego wzrostu zużycia ropy naftowej

Międzynarodowa Agencja Energii (MAE) wróciła do analizy powolnej ścieżki globalnej transformacji energetycznej. Po raz pierwszy od 2019 r., opracowanie World Energy Outlook uwzględnia Scenariusz Obecnych Polityk (CPS), w którym już obowiązujące regulacje są jedynie przedłużane, a tempo rozwoju i wdrożenia niskoemisyjnych technologii jest umiarkowane. Nadal analizowany jest również Scenariusz Ogłoszonych Polityk (STEPS), oparty na oficjalnych strategiach i zapowiedziach, a także bardziej optymistycznych założeniach technologicznych. Obydwie ścieżki zdecydowanie odbiegają od normatywnego Scenariusza Neutralności Emisyjnej w 2050 r.

Metodologia MAE została ostatnio mocno skrytykowana przez amerykańską administrację. Dotychczasowe analizy ścieżki STEPS wskazywały, że globalne zużycie paliw kopalnych może zacząć spadać już od 2030 r., podważając sens dalszych inwestycji w wydobycie ropy i gazu ziemnego. Sekretarz Energii USA Chris Wright nazwał te wyniki „absurdalnymi” i zagroził wycofaniem kraju z MAE, jeżeli zastrzeżenia USA nie zostaną uwzględnione. Równoległe zmiany w amerykańskiej polityce energetycznej przełożyły się na spowolnienie tempa transformacji również w scenariuszu STEPS.

Scenariusz Obecnych Polityk przewiduje, że globalne emisje związane z energetyką utrzymają się na obecnym poziomie (ok. 38-39 Gt CO₂ rocznie) do 2050 r. Pomimo szybkiego rozwoju OZE i elektryfikacji gospodarki, szczególnie w Chinach i UE, paliwa kopalne odegrają kluczową rolę w zaspokojeniu rosnącego globalnego zapotrzebowania na energię.

Światowy popyt na ropę ma wzrosnąć z obecnych 100 mln (2024 r.) do 113 mln baryłek dziennie w 2050 r. Choć zapotrzebowanie ze strony energetyki i ogrzewania ma spadać, z nawiązką zastąpi to szersze wykorzystanie w przemyśle i transporcie lotniczym. Scenariusz dotyczący długofalowych trendów w elektryfikacji transportu jest też bardzo pesymistyczny – samochody elektryczne mają osiągnąć zaledwie 40 proc. udziału w globalnej sprzedaży w 2035 r. i pozostać na tym poziomie.

Roczne zużycie gazu zimnego ma wzrosnąć o ok. 32 proc. do 2050 r. (z 4,3 bln m³ do 5,6 bln m³). Odpowiadać za to będzie między innymi rosnące wykorzystanie w elektroenergetyce. W USA przyczyni się do tego rozwój wielkoskalowych centrów danych, natomiast w Azji – rozwój przemysłu i gospodarki, a także częściowo zastępowanie węgla. W państwach rozwijających gaz odegra dużą rolę w modernizacji ogrzewania pomieszczeń, przyrządzania posiłków czy nawet transportu. Kluczową rolę w zaopatrzeniu rynków europejskich i azjatyckich będzie miał międzynarodowy handel LNG.

Globalne zużycie węgla osiąga szczyt w tej dekadzie (ok. 6 mld ton węgla ekwiwalentnego). Jednak późniejszy spadek zużycia będzie powolny, do ok. 5,6 mld w 2035 r. i wciąż ponad 4,7 mld w 2050 r. Stopniową dekarbonizację elektroenergetyki w Chinach i państwach rozwiniętych częściowo równoważą wzrosty w Indiach i innych państwach azjatyckich. Różne tempo odchodzenia od węgla w elektroenergetyce odpowiada za ponad połowę różnicy w emisjach pomiędzy scenariuszami CPS i STEPS w 2035 r.

W scenariuszu CPS globalne ocieplenie przekroczy 2 stopnie koło 2050 r. i będzie rosnąć do 2,9 stopnia w 2100 r. Jednak także bardziej optymistyczny scenariusz STEPS przewiduje przekroczenie 2 stopni około 2060 r. oraz osiągnięcie 2,5 stopnia do końca stulecia. Nawet jeżeli państwa zrealizują swoje deklaracje, jesteśmy daleko od osiągnięcia celów porozumienia paryskiego.

Część założeń stojących za scenariuszem CPS jest przedmiotem krytyki. Analiza zakłada, że udział samochodów elektrycznych w sprzedaży nadal będzie rósł w Chinach i Unii Europejskiej, ale utrzyma się na obecnym, niskim poziomie w USA oraz państwach rozwijających się. Tymczasem już ostatnie kwartały przyniosły znaczne wzrosty sprzedaży aut elektrycznych na niektórych rynkach, np. w Wietnamie, Tajlandii, Etiopii, Turcji czy krajach Ameryki Południowej. Scenariusze CPS z przeszłych raportów MAE notorycznie nie doceniały tempa późniejszych zmian, szczególnie w zakresie energetyki słonecznej.

Michał Smoleń

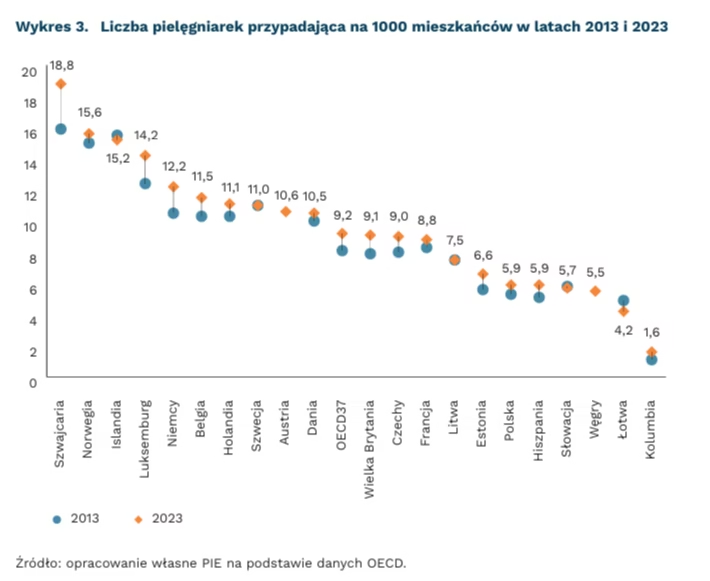

Deficyt kadrowy w ochronie zdrowia będzie coraz bardziej odczuwalny

ok. 2 lekarzy przypada na 1000 mieszkańców w obszarach pozamiejskich w Polsce

mniej niż 6 pielęgniarek przypada na 1000 mieszkańców w Polsce

nawet 260 tys. etatów pielęgniarskich może brakować w Polsce w 2039 r.

Sytuacja polskiego systemu opieki zdrowotnej w większości miar plasuje się w okolicach średniej na tle innych krajów OECD – wynika z raportu Health at a Glance. W publikacji zidentyfikowano jednak kilka istotnych obszarów, w których obecny system niedomaga, a także takich, które w kontekście starzejącego się społeczeństwa doprowadzą do nasilenia istniejących problemów w ochronie zdrowia. Jedną z niepokojących statystyk jest niska liczba osób deklarujących zainteresowanie pracą pielęgniarki lub pielęgniarza. Obecnie na 1000 mieszkańców przypada 5,9 pielęgniarek, a mniej niż 0,5 proc. nastolatków deklaruje, że chciałoby podjąć się wykonywania tego zawodu w przyszłości. Jednocześnie Polska jest krajem z 2. najwyższym stosunkiem wynagrodzeń pielęgniarek do średniej krajowej, a także 4. pod względem średnich rocznych wzrostów płac dla tego zawodu.

Luka kadrowa w pielęgniarstwie (szacuje się, że w 2039 r. może brakować nawet 260 tys. pielęgniarek), szczególnie w starzejącym się społeczeństwie, może zwiększyć zapotrzebowanie na pracowników migracyjnych w tym zawodzie.

Podobnie niepokojąca jest sytuacja związana z dostępem do usług lekarzy poza ośrodkami miejskimi. Polska i Turcja to kraje OECD, w których na 1000 mieszkańców obszarów oddalonych od większych miast przypada mniej niż dwóch lekarzy. Brak gabinetów lekarskich w mniejszych ośrodkach utrudnia dostęp do specjalistycznych świadczeń medycznych, co jest szczególnie dotkliwe dla osób starszych i wykluczonych komunikacyjnie.

Polskie kadry medyczne padają też ofiarą szeroko zakrojonego drenażu wiedzy i talentu – jesteśmy jednym z trzech największych eksporterów pielęgniarek, obok Indii i Pakistanu, a nasi lekarze stanowią jeden z głównych komponentów zagranicznego zatrudnienia w szwedzkich szpitalach. Jednym z działań podejmowanych w celu zatrzymywania wyjeżdżających z Polski pielęgniarek są programy dofinansowań ich dalszego rozwoju (m.in. kursów kwalifikacyjnych i specjalizacyjnych), a także wspomniane już regularne podwyżki wynagrodzeń. Dodatkowo na uczelniach otwierane są nowe kierunki lekarskie i zwiększane liczby miejsc dla studentów. Zainteresowanie studiowaniem na kierunkach medycznych w Polsce nie maleje. Studia lekarskie w roku akademickim 2023/24 podjęło o 33 proc. więcej studentów niż w roku 2015/2016. W 2024 r. liczba absolwentów kierunku pielęgniarskiego była ponad 2 razy wyższa niż w 2016 r., a kierunku lekarskiego – o 50 proc. wyższa.

Aby poprawić dostęp do świadczeń medycznych na wsiach i poza miastami część krajów OECD stosuje m.in. specjalne dopłaty mieszkaniowe i wyższe płace (np. Portugalia) czy programy zachęcające osoby z mniejszych ośrodków do studiowania medycyny (Japonia).

Maksymilian Pyrkowski

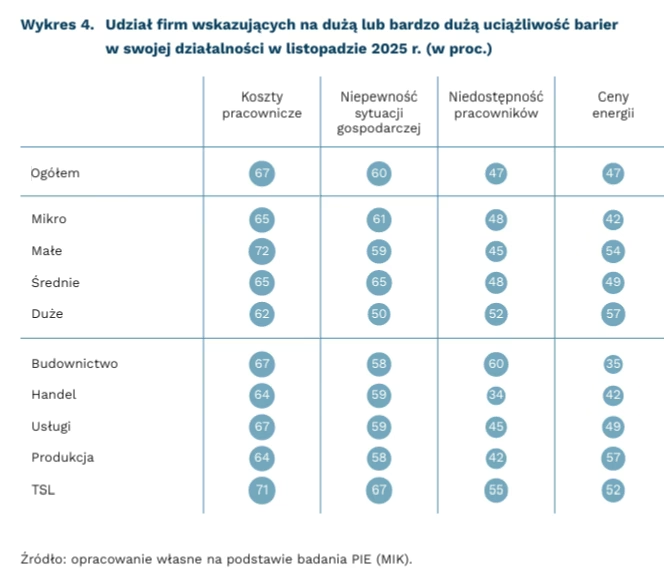

Rosnące koszty pracownicze najbardziej uciążliwą barierą prowadzenia działalności

67 proc. firm wskazało na koszty pracownicze jako dużą lub bardzo dużą barierę działalności w listopadzie 2025 r.

65 proc. średnich firm deklaruje niepewność gospodarczą jako barierę działalności w listopadzie 2025 r.

60 proc. firm budowlanych wskazało na niedostępność pracowników jako barierę działalności w listopadzie 2025 r.

Koszty pracownicze pozostają najczęściej wskazywaną barierą prowadzenia działalności od grudnia 2023 r. W listopadzie 2025 r. wskazało na nie 67 proc. firm – wynika z Miesięcznego Indeksu Koniunktury (MIK). Niepewność sytuacji gospodarczej wskazało 60 proc. badanych, natomiast niedostępność pracowników oraz ceny energii po 47 proc. przedsiębiorców. Stopień uciążliwości poszczególnych barier zmieniał się w ostatnich latach. Od początku 2022 r. (czyli od momentu, gdy zaczęliśmy zadawać przedsiębiorcom to pytanie) aż do połowy 2023 r. firmom najbardziej doskwierała niepewność sytuacji gospodarczej. Jednocześnie niedostępność pracowników przez długi czas była postrzegana jako bariera mniej dotkliwa niż rosnące ceny energii. Od sierpnia 2025 r. można zaobserwować stopniowy wzrost udziału firm wskazujących na problemy kadrowe. Zjawisko wiąże się z niską stopą bezrobocia (we wrześniu wyniosła 5,6 proc.) oraz zmianami struktury demograficznej.

Największe obciążenie rosnącymi kosztami pracy obserwujemy w małych firmach – wskazało je 72 proc. przedsiębiorstw, wobec 62 proc. w dużych podmiotach. Może to wynikać z ograniczonej przestrzeni do optymalizacji kosztów oraz słabszej pozycji negocjacyjnej na rynku pracy. Niepewność sytuacji gospodarczej stanowiła większe wyzwanie dla średnich firm (65 proc.), podczas gdy wśród dużych wskazało ją 50 proc. przedsiębiorców. Niedostępność pracowników jest bardziej uciążliwa dla dużych firm (52 proc. wskazań) niż dla małych (45 proc.), co można wiązać z większą skalą prowadzonej działalności. Na ceny energii najmniej narzekają mikroprzedsiębiorstwa oraz duże firmy (odpowiednio 42 proc. i 44 proc.).

Koszty pracownicze pozostają główną barierą we wszystkich branżach, a najsilniej odczuwa je sektor TSL, w którym wskazało je 71 proc. firm, co wynika z dużego udziału kosztów pracy w działalności oraz deficytu kierowców i specjalistów. Niepewność sytuacji gospodarczej najbardziej dotyka sektor TSL (67 proc.), który jest wrażliwy na wszelkie wahania popytu i zmiany koniunktury. Niedostępność pracowników to największe wyzwanie dla budownictwa (60 proc.), głównie ze względu na ogromne zapotrzebowanie na pracowników fizycznych i wysoko wykwalifikowanych specjalistów w tym sektorze. W handlu bariera ta utrzymuje się na najniższym poziomie (34 proc.). Rosnące ceny energii najmocniej odczuwa produkcja (57 proc.), ze względu na znaczny ich udział w całkowitych wydatkach tego sektora.

Połączenie wysokich kosztów pracy i ograniczonej podaży pracowników staje się jednym z kluczowych wyzwań rozwojowych. Rosnące zapotrzebowanie na pracowników i utrzymujące się trudności rekrutacyjne potwierdza również Szybki Monitoring NBP, w którym firmy wskazywały braki kadrowe jako jedno z ograniczeń działalności, co wzmacnia presję kosztową w sektorach o dużym udziale pracy. Płace nadal rosną szybciej niż wydajność pracowników – wynika z danych GUS. Podnosi to koszty pracy, zwłaszcza w branżach o niskim poziomie automatyzacji. Braki kadrowe spowalniają realizację zamówień w TSL i budownictwie, a presja płacowa osłabia konkurencyjność cenową firm.

Aleksandra Wejt-Knyżewska

Stagnacja zamiast przyspieszenia w wyścigu o innowacje

18-24 miesiące potrzebują kraje UE na replikację patentów z Chin lub USA w obszarze nowoczesnych technologii

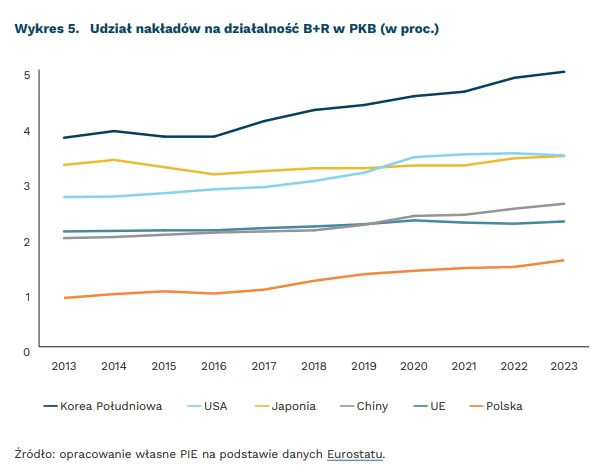

1,41 proc. wyniósł w Polsce udział nakładów na działalność B+R w PKB w 2024 r. (spadek z 1,56 proc. w 2023 r.)

63 eurocenty wracają do Polski z 1 EUR wpłaconego do budżetu programu Horyzont Europa

Ekonomista D. Susskind w książce pt. Wzrost udowadnia, że postrzeganie historii ludzkości jako nieustannego postępu jest błędem. Przedstawia dowody na to, że większość historii istnienia ludzkości to stagnacja, a nie rozwój. Dopiero ok. 1800 r. doszło do przełomu, który określił – za J. Mokyrem – mianem oświecenia przemysłowego.

Jego zdaniem, na początku XIX wieku dokonał się postęp technologiczny, który bazował na odkrywaniu nowych idei o szczególnych właściwościach, tj. niekonkurencyjnych, ale kumulatywnych (koncepcja P. Romera). Równolegle doszło do zmiany kulturowej polegającej na tym, że ludzie zaczęli traktować naukę jako narzędzie do rozwiązywania rzeczywistych problemów (koncepcja J. Mokyra).

Susskind podkreślił, że obecnie konieczne jest przesunięcie akcentów – z prostego pobudzania wzrostu na branie pod uwagę również jego kosztów i jakości. Rozwiązaniem nie jest odwrót od wzrostu gospodarczego (ruch degrowth), lecz jego przekierowywanie. Służy temu ukierunkowana zmiana technologiczna (koncepcja D. Acemoğlu), która pozwala wyjść naprzeciw „skutkom ubocznym” wzrostu, np.: degradacji środowiska naturalnego, nierównościom społecznym, osłabieniu lokalnych społeczności, opieraniu się na rozwiązaniach, nad którymi nie ma pełnej kontroli.

Ułatwienia w zakresie rozprzestrzeniania się innowacji oraz wspieranie rozwoju prac badawczo-rozwojowych (B+R) to działania, poprzez które można modelować rozwój. Kluczem dla osiągnięcia odpowiednio ukierunkowanego rozwoju są nowe pomysły. Silnikiem rozwojowym powinno być w coraz większym stopniu to co niematerialne (niekonkurujące i kumulatywne idee), a w mniejszym stopniu to co materialne (skończone zasoby materialne czy ludzkie).

Tymczasem kraje UE potrzebują ok. 18-24 miesiące na powielenie innowacji (dotyczących AI, układów scalonych i technologii kwantowych) z Chin lub USA. Chiny tymczasem replikują nowatorskie patenty z USA lub UE w zaledwie 6 miesięcy. USA równie szybko powielają chińskie patenty. Co gorsza, średni czas potrzebny innowatorowi w jednym kraju UE na skopiowanie przełomowego rozwiązania z innego kraju UE jest tak samo długi, jeśli nie dłuższy niż czas potrzebny europejskiemu innowatorowi na skopiowanie chińskiego patentu.

Udział nakładów na działalność B+R w UE pozostaje na względnie stałym poziomie od dekady (w 2013 r. wynosił 2,08 proc., w 2023 r. – 2,26 proc.). Jest to niższy poziom niż w Korei Płd., USA, Japonii i Chinach (od 2020 r.). W latach 2012-2023 w UE i Japonii widoczna była stagnacja w poziomie finansowania działań B+R. Tymczasem w Chinach, USA i Korei Płd. udział nakładów na B+R w PKB zwiększył się o ok. 30 proc.

Z najnowszych danych wynika, że w 2024 r. – mimo dotychczas obserwowanego trendu wzrostowego – nakłady na działalność B+R w Polsce spadły. Wyniosły 51,5 mld PLN, tj. o 3,1 proc. mniej niż w poprzednim roku. Za spadek odpowiada zmniejszenie nakładów inwestycyjnych, co można łączyć z zakończeniem w 2023 r. projektów wspófinansowanych ze środków europejskich z poprzedniej perspektywy finansowej. Zmniejszyła się też liczebność personelu zaangażowanego w działalność B+R (o 1,9 proc. w stosunku do 2023 r.).

Olbrzymią szansą – zarówno dla Polski, jak i UE – na poprawę sytuacji w obszarze innowacyjności może być program Horyzont Europa 2.0, który ma dysponować budżetem o 83 proc. większym niż obecny program na rzecz badań i innowacji. Z 1 EUR wpłaconego do budżetu programu Horyzont Europa do Polski wracają tylko 63 eurocenty. Żeby zwiększyć udział polskich podmiotów w kolejnym programie konieczne jest wzmocnienie krajowego potencjału – poprzez zwiększenie nakładów na B+R i przygotowanie instytucji do udziału w nim.

Cezary Przybył

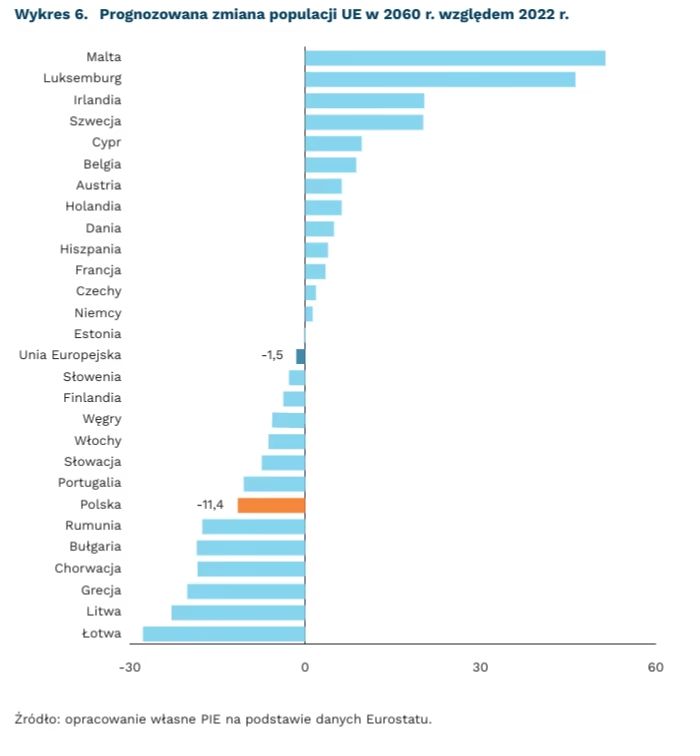

Liczba ludności w całej UE do 2060 r. zmniejszy się o 1,5 proc. względem 2022 r

28,4 mln wynosi prognozowana liczba ludności w Polsce w 2060 r. przy niskiej dzietności – wg danych GUS

27,1 mln wynosi prognozowana liczba ludności w Polsce w 2060 r. przy niskiej dzietności – wg ONZ

31,3 mln wynosi prognozowana liczba ludności w Polsce w 2060 r. przy niskiej dzietności – wg Eurostatu

Aktualizacja prognoz populacyjnych przez GUS jest pesymistyczna. Dokument pt. Symulacja liczby ludności do 2060 r. jest opracowaniem eksperymentalnym i rewiduje w dół oficjalne prognozy z 2023 r., które zakładały, że liczba ludności Polski w 2060 r. wyniesie 30,9 mln.

W nowej symulacji przygotowano trzy scenariusze. Najbardziej pesymistyczny, oparty na utrzymaniu niskiej dzietności na poziomie z 2024 r. (TFR 1,10), wskazuje, że w 2060 r. populacja Polski będzie liczyła 28,4 mln osób. Drugi scenariusz zakłada przede wszystkim wydłużenie trwania życia i prowadzi do szacunku na poziomie 32,3 mln. Z kolei trzeci, łączący oba założenia, wskazuje na 29,4 mln mieszkańców Polski w 2060 r.

Inne prognozy potwierdzają kurczenie się populacji Polski. Scenariusze innych instytucji również bazują na formule typu what-if. ONZ w scenariuszu centralnym World Population Prospects (największego na świecie długoterminowego opracowania demograficznego) z 2024 r. pokazuje, że populacja Polski będzie liczyła 30,1 mln mieszkańców w 2060 r., a w wariancie niskiej dzietności – 27,1 mln.

Prognozy dla UE także pokazują spadek. Eurostat w prognozie EUROPOP2023 z horyzontem do 2100 r., obejmującej 27 państw UE i 3 kraje EFTA, wskazuje w scenariuszu centralnym 33,4 mln jako liczbę ludności Polski w 2060 r., w wariancie niższej dzietności – 31,3 mln, a przy założeniu niższej śmiertelności – 33,9 mln.

Sytuacja demograficzna w UE jest zróżnicowania. Liczba ludności w całej UE do 2060 r. zmniejszy się o 1,5 proc. względem 2022 r. W Polsce będzie to 11,36 proc., co wskazuje zbliżony spadek do notowanego w Portugalii.

W innych krajach sytuacja zmieni się jeszcze bardziej. Największy spadek jest prognozowany dla Łotwy (–7,66 proc.) oraz Litwy (22,76 proc.), a największy wzrost odnotują Malta (51,30 proc.) i Luksemburg (46,17 proc.).

Sytuacja demograficzna jest jednym z kluczowych wyzwań społecznych nie tylko dla Polski, lecz także dla wszystkich krajów Unii Europejskiej. W jej ramach państwa muszą łączyć dwa aspekty: problem niskiej dzietności oraz rosnącą liczbę seniorów. Dotyczy to głównie wyzwań związanych z jakością ich życia, w tym dostępności usług zdrowotnych i opiekuńczych. Coraz większego znaczenia nabierają także działania na rzecz aktywizacji osób starszych – zawodowej, społecznej i obywatelskiej – które pozwalają zapobiegać ich wykluczeniu i lepiej wykorzystać potencjał tej rosnącej grupy społeczeństwa.

Jakub Kubiczek

Europejczycy umiarkowanie obawiają się automatyzacji pracy

15,9 proc. przebadanych pracowników odczuwa lęk przed automatyzacją

25,9 proc. ocenia, że ich obecne zadania zostaną zautomatyzowane w ciągu dziesięciu lat

66 proc. Europejczyków uważa, że roboty i AI „kradną” ludziom pracę

Europejczycy w ograniczonym stopniu obawiają się automatyzacji pracy. Zaledwie 15,9 proc. badanych odczuwa lęk przed automatyzacją pracy – wynika z badania przeprowadzonego przez badaczki z Uniwersytetu Warszawskiego na ponad 6,5 tys. pracowników z sześciu państw środkowej i wschodniej Unii Europejskiej(1).

17,2 proc. badanych wyraziło przekonanie, że straci swoją obecną pracę najbliższych dziesięciu latach, a 25,9 proc. oceniło, że ich obecne zadania zawodowe zostaną w tym czasie zautomatyzowane. Ponadto, 1/3 badanych wierzy, że postęp technologiczny i wynikająca z niego automatyzacja pracy doprowadzą w perspektywie dekady do masowego bezrobocia technologicznego.

Pracownicy, którzy już doświadczyli automatyzacji – zarówno wspierającej, jak i zastępującej zadania – częściej obawiają się utraty pracy na rzecz technologii. Wyższy poziom lęku obserwuje się także w sektorach o relatywnie większym wykorzystaniu robotów. Interesującym zjawiskiem jest jednocześnie niedoszacowanie ryzyka we własnym przypadku: tylko około 30 proc. osób, które uważają, że ich zadania zostaną zautomatyzowane i że zmiany doprowadzą do masowego bezrobocia, realnie obawia się utraty własnej posady.

Z kolei, jak wynika z badania Eurobarometru przeprowadzonego we wszystkich krajach UE w 2024 r., nastroje wobec automatyzacji stopniowo się poprawiają, choć wciąż dominuje nieufność. Aż 66 proc. badanych Europejczyków uważa, że roboty i AI „kradną” ludziom pracę. Choć jest to wciąż dominująca narracja, odsetek ten spadł o 6 pkt. proc. względem 2017 r. Jednocześnie 32 proc. respondentów postrzega obecność robotów i AI w miejscu pracy jako zjawisko negatywne.

Podczas gdy 66 proc. Europejczyków zgadza się, że automatyzacja zadań powtarzalnych i „nudnych” jest potrzebna, to właśnie pracownicy wykonujący te czynności deklarowali w badaniu zwiększony strach przed automatyzacją. Obawy te są zgodne z badaniami teoretycznymi, wg których zadania powtarzalne i rutynowe są najbardziej podatne na automatyzację.

Szybki charakter zmian wynikających z cyfryzacji oraz obecnie także z rozwoju AI budzi również pytania o rzeczywistą gotowość pracowników na zmiany technologiczne. Mimo że 75 proc. Europejczyków deklaruje, że posiada wystarczające kompetencje cyfrowe do wykonywania swojego obecnego zawodu, to przekonanie takie znacząco osłabło w ostatnich latach (spadek o 7 pkt. proc. od 2019 r.). Równocześnie 68 proc. Europejczyków deklarowało, że ich pracodawcy zapewniają im niezbędne narzędzia i szkolenia cyfrowe. Nawet przyjmując, że deklarowane umiejętności i szkolenia odpowiadają rzeczywistości, istotna część pracowników wciąż może nie być gotowa na zmiany wynikające z postępu technologicznego. Może to w konsekwencji prowadzić do oporu grupy niedostosowanych technologicznie przed wykorzystaniem nowych technologii, pogłębiając dodatkowo lęk przed automatyzacją.

- Badanie obejmowało: Polskę, Czechy, Słowację, Węgry, Niemcy, Austrię.

Jakub Witczak