Tygodnik Gospodarczy 49/2025, 11 grudnia 2025

Opublikowano: 11/12/2025

Spis treści

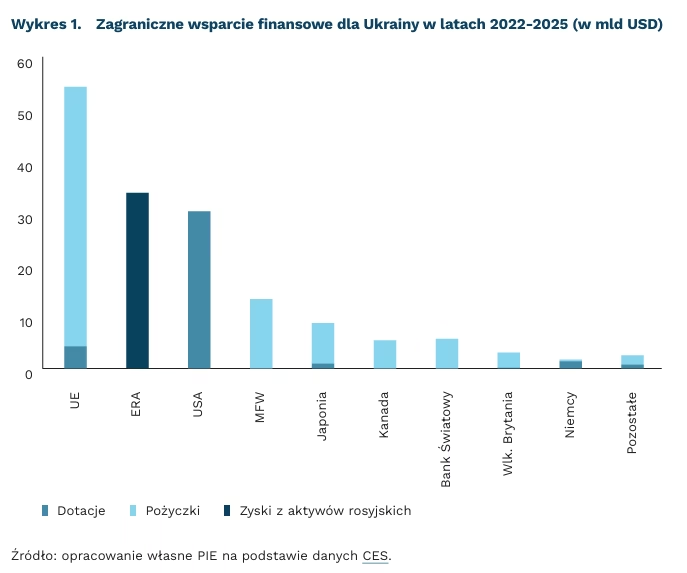

UE szuka sposobu na finansowanie Ukrainy z rosyjskich rezerw

ok. 210 mld EUR zamrożonych aktywów rosyjskich znajduje się w państwach UE

ok. 185 mld EUR zamrożonych rosyjskich aktywów znajduje się w belgijskim Euroclear

1,7 mld EUR wyniosły dochody Belgii z podatku od odsetek od zamrożonych aktywów rosyjskich w 2024 r.

Komisja Europejska zaproponowała mechanizm kredytu, który umożliwi pożyczenie pieniędzy od unijnych instytucji finansowych posiadających rosyjskie rezerwy zamrożone w wyniku sankcji i przekazanie ich Ukrainie. Nieoprocentowana pożyczka reparacyjna ma wynieść maksymalnie 210 mld EUR, z czego w najbliższych dwóch latach można wykorzystać 90 mld EUR. Propozycja KE zakłada, że Ukraina spłaci pożyczkę dopiero wówczas, gdy otrzyma od Rosji reparacje finansowe za zniszczenia wojenne. Pożyczka ma być także gwarantowana przez państwa członkowskie UE proporcjonalnie do ich dochodu narodowego, co ma zapewnić bezpieczeństwo, gdyby pojawiła się nieoczekiwana konieczność spłaty, zanim Kreml wypłaci Ukrainie odszkodowanie. Przywódcy UE mają podjąć decyzję w sprawie finansowania Ukrainy na szczycie 18 grudnia br.

Propozycji KE w najbardziej otwarty sposób sprzeciwia się Belgia, ponieważ większość zamrożonych środków znajduje się w belgijskiej izbie rozliczeniowej Euroclear (ok. 185 mld EUR). Belgijskie władze podkreślają ryzyka prawne i finansowe oraz domagają się ich współdzielenia w większym stopniu przez inne państwa członkowskie UE. Ponadto, Belgia czerpie zyski z przetrzymywania zamrożonych rosyjskich rezerw dzięki podatkom, które w 2024 r. wyniosły 1,7 mld EUR. Belgia akcentuje także ryzyko odwrócenia się podmiotów z państw trzecich od UE jako miejsca, w którym warto lokować aktywa. Dane sugerują jednak, że dotychczasowe sankcje na Rosję nie przyczyniły się do odwrotu od walut państw zachodnich. Najpoważniejszą konsekwencją mogą okazać się kroki odwetowe ze strony Kremla polegające na zajęciu europejskich aktywów w Rosji (obawia się o to m.in. Euroclear). Rosja mogłaby także kierować pozwy do międzynarodowych trybunałów arbitrażowych przeciwko Belgii i europejskim bankom, w których znajdują się zamrożone środki na mocy dwustronnego traktatu inwestycyjnego.

UE staje przed koniecznością szukania źródeł finasowania Ukrainy wobec wygaszenia wsparcia finansowego USA. Z kolei Ukraina stoi w obliczu deficytu budżetowego w wysokości ponad 70 mld EUR w 2026 r. i jeśli wsparcie nie zostanie zapewnione, to wiosną będzie zmuszona do poważnych cięć budżetu. Znaczna część wsparcia zagranicznego już teraz bazuje na mechanizmie transferu zysków z zamrożonych aktywów rosyjskich (mechanizm ERA). W pierwszych jedenastu miesiącach 2025 r. pomoc zagraniczna pokryła 57 proc. potrzeb budżetu Ukrainy, w porównaniu z 73 proc. w 2024 r. Oznacza to, że dochody podatkowe przeznaczane są w całości na prowadzenie wojny, a wsparcie zagraniczne pokrywa pozostałe wydatki budżetu. Amerykańskie wsparcie finansowe dla Ukrainy wygasło po dojściu Trumpa do władzy, a udział UE w pomocy dla Ukrainy zwiększył się. Motywacją do przyśpieszenia prac KE może być także fakt, że niekorzystny dla UE plan wykorzystania rosyjskich rezerw znalazł się wśród 28 punktów dotyczących zakończenia wojny przygotowanych najpewniej przez specjalnego wysłannika prezydenta Trumpa Steve’a Witkoffa i przedstawiciela Kremla Kiriłła Dimitriewa. Wedle ich propozycji, część funduszy miałaby zostać przeznaczona na finansowanie projektów odbudowy Ukrainy, a reszta trafiłaby do amerykańsko-rosyjskich spółek joint venture, przy czym Stany Zjednoczone również miałyby udział w zyskach.

Jan Strzelecki, Marcin Klucznik

Niemcy na krawędzi – wzrost minimalny, niepewność w przemyśle i eksporcie

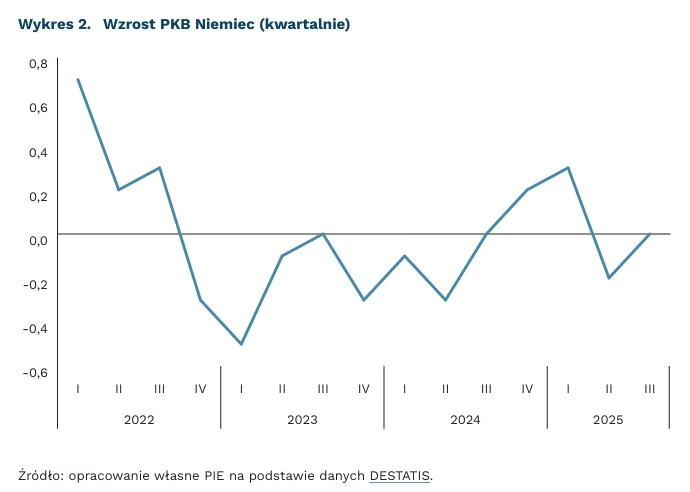

0,2 proc. wynosi prognozowany wzrost PKB Niemiec w 2025 r.

o 1,8 proc. wzrosła wartość produkcji w przemyśle w październiku 2025 r.

-1,4 proc. wynosi prognozowana zmiana eksportu netto dla NIemiec w 2025 r.

Tempo wzrostu niemieckiego PKB jest nadal wyjątkowo słabe. Prognozy na 2025 r. są mało optymistyczne: MFW zakłada wzrost PKB Niemiec na poziomie 0,2 proc. po dwóch latach stagnacji. Aktualne ożywienie pozostaje minimalne i wynika głównie z popytu krajowego, który ma wzrosnąć r/r o 1,7 proc. Główne filary niemieckiej gospodarki – przemysł i eksport – nadal nie wykazują trwałej poprawy. W krótkim okresie sytuacja również pozostaje bez zmian: PKB spadł w II kwartale o 0,3 proc., a w III kwartale nie odnotowano wzrostu. Jedyną pozytywną informacją jest umiarkowana inflacja na poziomie 2,3 proc. r/r w listopadzie.

Produkcja przemysłowa daje mieszany obraz. W październiku wartość produkcji przemysłowej zwiększyła się m/m o 1,8 proc., po zwyżce m/m o 1,1 proc. we wrześniu, a w ujęciu rocznym osiągnęła 0,8 proc. Jednak cały III kwartał zakończył się spadkiem k/k o 0,8 proc., co pokazuje, że sektor nadal jest słaby. PMI dla przemysłu utrzymuje się na poziomie 48,2 pkt., co sygnalizuje lekką kontrakcję. Największy wzrost produkcji zanotowały branże: budowlana (+3,3 proc.), maszynowa (+2,8 proc.) oraz elektronika i optyka (+3,9 proc.). Słabość motoryzacji (-1,2 proc. m/m) – odpowiadającej za dużą część niemieckiego eksportu – ogranicza potencjał odbicia całego sektora.

Eksport netto pozostaje obciążeniem dla wzrostu. DIW prognozuje, że w 2025 r. wartość eksportu nie zwiększy się, a wartość importu wzrośnie o 1,4 proc., co oznacza ujemny wkład eksportu netto na poziomie -1,4 pkt. proc. Słabnąca konkurencyjność branży motoryzacyjnej, napięcia geopolityczne, drogie źródła energii oraz mocne euro ograniczają możliwości odbicia handlu zagranicznego. Bez poprawy popytu ze strony kluczowych gospodarek – zwłaszcza Chin i USA – niemiecki eksport pozostanie barierą dla wzrostu gospodarczego.

Perspektywy na 2026 r. pozostają słabe, a oczekiwane odbicie będzie ograniczone. Najważniejsze instytucje widzą jedynie umiarkowaną poprawę sytuacji gospodarczej Niemiec w 2026 r. MFW szacuje wzrost PKB na poziomie około 1,0 proc., co oznacza tempo wciąż wyraźnie niższe niż w większości dużych gospodarek UE. Komisja Europejska prognozuje wzrost rzędu 1,2 proc., wskazując na stopniowe odbudowywanie popytu w strefie euro, choć podkreśla, że słabość przemysłu – zwłaszcza motoryzacji – będzie nadal ograniczać eksport.

Jakub Ciunel

Rośnie liczba Polaków wyjeżdżających z Wielkiej Brytanii

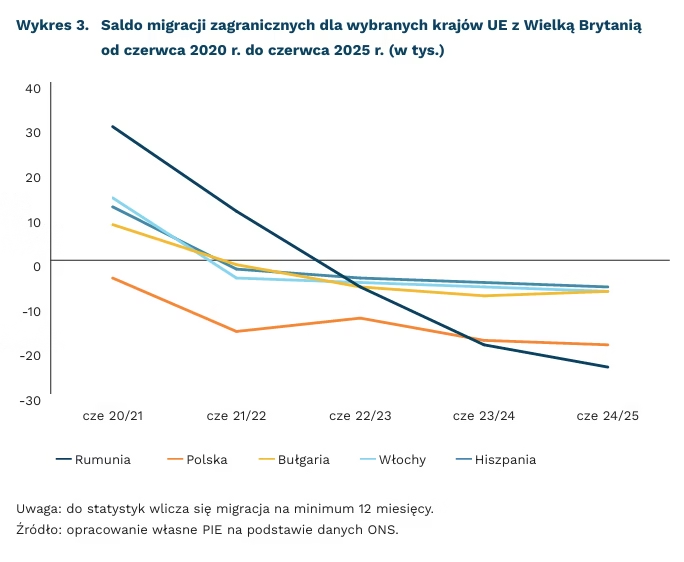

-19 tys. wyniosło saldo migracji zagranicznej Polaków z Wielkiej Brytanii od czerwca 2024 r. do czerwca 2025 r.

70 tys. więcej Polaków wyemigrowało z Wielkiej Brytanii niż do niej imigrowało od czerwca 2020 r. do czerwca 2025 r.

o 53,6 proc. spadło saldo migracji osób spoza UE do Wielkiej Brytanii

Od czerwca 2024 r. do czerwca 2025 r. do Wielkiej Brytanii przybyło około 6 tys. Polaków, podczas gdy w tym samym czasie około 25 tys. ją opuściło – wynika ze wstępnych danych ONS(1). Migracja netto Polaków do Wielkiej Brytanii wynosząca -19 tys. wpisuje się w trend zwiększonej emigracji osób z UE z Wysp Brytyjskich. W podanym okresie saldo migracji obywateli UE do Wielkiej Brytanii wyniosło -70 tys., co oznacza spadek o 9 tys. wobec analogicznego okresu rok wcześniej, tzn. czerwiec 2023 r. – czerwiec 2024 r., gdy wyniosło ono -61 tys. Między czerwcem 2020 r. a czerwcem 2025 r. łącznie o 70 tys. zmalała liczba Polaków na Wyspach w wyniku migracji. Należy zaznaczyć, że nie ma informacji o dalszym kierunku migracji tych osób, nie jest więc jasne, czy wróciły do Polski.

Saldo migracji Wielkiej Brytanii z Unią Europejską maleje od referendum w sprawie brexitu, które odbyło się w czerwcu 2016 r. Wówczas wynosiło ono 322 tys. od czerwca 2015 r. do czerwca 2016 r., co stanowiło najwyższą wartość w ostatnich czternastu latach. Migracja netto UK-UE spadła poniżej zera w czerwcu 2022 r. Wtedy w ciągu roku z Wielkiej Brytanii wyjechało o 1 tys. więcej obywateli UE niż przyjechało, a w czerwcu 2023 r. ta liczba wynosiła już 30 tys. osób rocznie.

W okresie od czerwca 2024 r. do czerwca 2025 r. Wielka Brytania odnotowała negatywne saldo migracji dotyczące: obywateli Rumunii (-24 tys.), Polski (-19 tys.), Bułgarii (-7 tys.), Włoch (-7 tys.) i Hiszpanii (-6 tys.). Dla wszystkich tych krajów, z wyjątkiem Bułgarii, oznaczało to spadek salda migracji w stosunku do analogicznych danych rok wcześniej.

Całkowite saldo migracji długookresowej, czyli na minimum rok, między czerwcem 2024 r. a czerwcem 2025 r. wyniosło w Wielkiej Brytanii 204 tys., na co składają się, oprócz obywateli Unii (-70 tys.), Brytyjczycy (-109 tys.) oraz obywatele pozostałych krajów, dla których saldo migracji do Wielkiej Brytanii było dodatnie (383 tys.). Wśród nich największy udział w migracji netto mają: Hindusi (69 tys.), Pakistańczycy (41 tys.), Chińczycy (25 tys.), Nepalczycy (22 tys.)2, Nigeryjczycy (18 tys.) oraz Amerykanie (11 tys.).

Profil migracji do i z Wielkiej Brytanii w ostatnich pięciu latach uległ znaczącym zmianom. Po brexicie, który dokonał się w styczniu 2020 r., znacząco wzrosło saldo migracji z krajami spoza UE. Od czerwca 2020 r. do czerwca 2021 r. wzrosło ono o 110 proc. wobec analogicznego okresu rok wcześniej i wyniosło 242 tys. osób. Najwyższą roczną wartość migracji netto z państwami spoza UE odnotowano w czerwcu 2023 r., gdy wyniosła 1045 tys. osób, następnie spadła do 383 tys. w czerwcu 2025 r., co oznaczało spadek o 53,6 proc. w stosunku do czerwca 2024 r. (825 tys.). Wzrost salda migracji z krajami nie należącymi do UE był spowodowany wieloma czynnikami, jak np. bardziej liberalną polityką migracyjną w pobrexitowej rzeczywistości, wzrostem liczby studentów zagranicznych, a także efektem wojny w Ukrainie i ścieżki humanitarnej z Hongkongu.

Według cenzusów z lat 2021 i 2022(3) w Wielkiej Brytanii zamieszkiwało wówczas około 804 tys. Polaków. Po uwzględnieniu salda migracji netto wciąż pozostaje ich tam 738 tys. Większość z nich opuściła kraj zaraz po przystąpieniu Polski do UE w 2004 r.

- Office for National Statistics.

- 22 tys. wyniosła liczba nepalskich imigrantów, a liczba emigrujących obywateli tego kraju z Wielkiej Brytanii – mniej niż 4 tys.

- Cenzus w 2021 r. dotyczył Anglii i Walii, a w 2022 r. Szkocji.

Julian Kocerka

Rosnąca liczba klastrów energii szansą na ograniczenie kosztów dla lokalnych społeczności

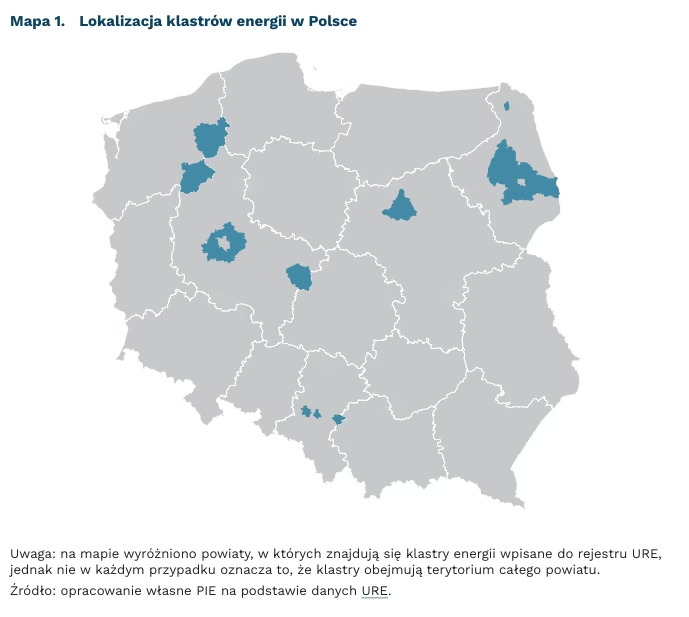

12 klastrów energii znajduje się w Polsce

do 300 obszarów zrównoważonych energetycznie (w tym klastrów energii) ma funkcjonować w 2030 r. w Polsce – wg projektu aktualizacji KPEiK z lipca 2025 r.

W Polsce funkcjonuje obecnie 12 klastrów energii – wg rejestru Urzędu Regulacji Energetyki (URE). Klastry są formą energetyki obywatelskiej, zrzeszającą m.in. jednostki samorządu terytorialnego, placówki publiczne (np. szkoły), przedsiębiorców czy wytwórców energii z OZE (w odróżnieniu od spółdzielni energetycznych, które mogą skupiać osoby fizyczne). Takie struktury obejmują obszar maksymalnie pięciu gmin lub jednego powiatu, a ich celem jest budowa samowystarczalności energetycznej członków klastra poprzez niskoemisyjną produkcję energii (elektrycznej, ciepła, chłodu i paliw gazowych) na własne potrzeby.

Klastrów energii w Polsce może być więcej, lecz trudno podać ich liczbę ze względu na dotychczasowe zmiany dotyczące ich regulacji. Spis na podstawie poprzedniej definicji klastra, wg certyfikacji przeprowadzanych w latach 2017 i 2018 przez Ministerstwo Energii, liczył 66 takich inicjatyw. Pozorne zaniżenie liczby klastrów wynika z tego, że wpis do rejestru URE nie jest obowiązkowy, a jednocześnie niektóre z nich mogą nie mieścić się w definicji klastra zmienionej w 2023 r.

Mimo umiarkowanego zainteresowania tworzeniem w Polsce klastrów energii, istnieje szereg barier utrudniających rozwój tych inicjatyw. Wskazuje się wśród nich wysoki próg wejścia w kwestii wymagań organizacyjnych i nakładów finansowych uczestników, niewystarczające preferencje dla tworzenia klastrów (np. zwolnienia z wybranych opłat za energię) czy niedopracowany model rozliczeń w handlu energią między członkami klastra.

Obowiązujące polskie dokumenty strategiczne – KPEiK i PEP2040 – przewidują rosnącą rolę lokalnych inicjatyw wraz z postępem krajowej transformacji energetycznej. Obie polityki publiczne zakładają, że do końca tej dekady może powstać nawet 300 obszarów zrównoważonych energetycznie w postaci klastrów energii i spółdzielni energetycznych. Takie struktury przynoszą korzyści zarówno na poziomie systemu energetycznego, mogąc służyć jako agregacja elastycznych źródeł i odbiorów energii, jak i podmiotów uczestniczących, pozwalając im na ograniczenie kosztów pozyskania energii. Szczególnie ta ostatnia zaleta jest istotna w świetle negatywnego wpływu wzrostu cen energii na konkurencyjność lokalnych przedsiębiorstw i budżety gmin.

Wojciech Żelisko

„Kup teraz, zapłać później” to potencjalnie niebezpieczny schemat konsumpcji

o 10 proc. więcej towarów kupują konsumenci korzystający z usług BNPL

o 6,4 proc. więcej wydają na zakupy konsumenci korzystający z usług BNPL

Po ostatnim Black Friday ukazały się różnego typu informacje i nieoficjalne dane wskazujące na znaczny udział zakupów przeprowadzonych wg schematu buy now, pay later (BNPL), czyli „kup teraz, zapłać później”. Rozpowszechnienie usług BNPL stanowi jedno z kluczowych zjawisk finansowych ostatnich lat, modyfikując procesy decyzyjne kupujących.

Badania empiryczne wskazują, że zaadoptowanie schematu BNPL przez konsumentów w nawykach zakupowych prowadzi do natychmiastowych i znaczących wzrostów wydatków. Autorzy jednego z opracowań porównali prawie 300 tys. amerykańskich konsumentów, z których część zaczęła korzystać z usług BNPL. W pierwszych kilku miesiącach od rozpoczęcia korzystania z takiej usługi, decydujący się na nią klienci robili zakupy średnio o 10 proc. większe pod względem ilości kupowanych dóbr. Inne badania wykazują wzrost wydatków o 6,42 proc. u klientów, którzy zastosowali tę formę płatności.

Analizy polskich konsumentów wskazują, że większe prawdopodobieństwo korzystania z BNPL wykazują m.in. osoby z niskimi dochodami i gorzej wykształcone. Podobne obserwacje dotyczą USA. Osoby korzystające z BNPL częściej wchodzą w debet na koncie bankowym, częściej korzystają z chwilówek i lombardów, są narażeni na większe ryzyko utraty płynności finansowej i nawarstwiania zadłużenia – te zjawiska ze sobą korelują, zapewne ze względu na wspólną przyczynę w postaci niskich dochodów. Istotą problemu jest jednak to, że schemat BNPL, pomimo relatywnej atrakcyjności finansowej w porównaniu np. z wysoko oprocentowanymi pożyczkami-chwilówkami, jest psychologicznie bardziej atrakcyjny niż inne formy krótkookresowego zadłużania i przez to może prowadzić do bardziej ryzykownego gospodarowania swoimi finansami przez konsumentów o niskich dochodach.

Atrakcyjność BNPL wiąże się z psychologiczną percepcją kosztu. BNPL powoduje dezagregację płatności – zamiast myśleć o całkowitym koszcie, konsument bierze pod uwagę mniejsze raty, jakby były niższymi cenami. A ponieważ zapłata pełnego kosztu jest odroczona, działa mechanizm dyskontowania – cena płacona w przyszłości w sensie psychologii decyzji zakupowych wydaje się nieco mniejsza niż cena płacona teraz. W połączeniu z natychmiastową gratyfikacją związaną z zakupem nowych towarów, zwiększa to nadwyżkę konsumenta w danej, teraźniejszej sytuacji zakupowej. Innym kanałem psychologicznego oddziaływania schematu BNPL jest poczucie kontroli nad budżetem. W wyizolowanej sytuacji zakupowej, dzięki BNPL konsument dysponuje nieco większym budżetem, co pozwala na zrobienie większych zakupów niż gdyby trzeba było zapłacić za wszystko od razu, co daje poczucie lepszego zarządzania swoimi ograniczonymi środkami. W związku z powyższym występuje powiązanie między korzystaniem z BNPL a impulsywnym kupowaniem. Zjawisko to jest szczególnie nasilone wśród młodszych konsumentów.

Niektóre państwa decydują się na regulację sektora BNPL. Wielka Brytania ogłosiła wejście w życie w 2026 r. przepisów, które wymagać będą m.in. ocen zdolności do spłaty i prognoz wiarygodności kredytowej, autoryzacji usługodawców BNPL w odpowiednim urzędzie, jawnych i klarownych informacji o warunkach zawierania usług BNPL. Podobne przepisy wprowadzono w Holandii. Tam również wymuszona będzie m.in. większa weryfikacja zdolności kredytowej konsumentów, większa transparentność warunków spłaty i weryfikacja wieku, by uniemożliwić osobom niepełnoletnim korzystanie z usług BNPL. W Polsce już obowiązują przepisy ograniczające dostęp do usługi osobom poniżej 18 r.ż. oraz wymagające weryfikacji zdolności kredytowej i historii kredytowej konsumenta przez usługodawcę.

Łukasz Baszczak

Psychologia najpopularniejszym kierunkiem studiów w tym roku

450,7 tys. osób przyjęto na studia w roku akademickim 2025/2026

43,6 tys. kandydatów chciało studiować psychologię w roku akademickim 2025/2026

22,2 kandydatów na jedno miejsce ubiegało się o przyjęcie na orientalistykę-japonistykę w roku akademickim 2025/2026

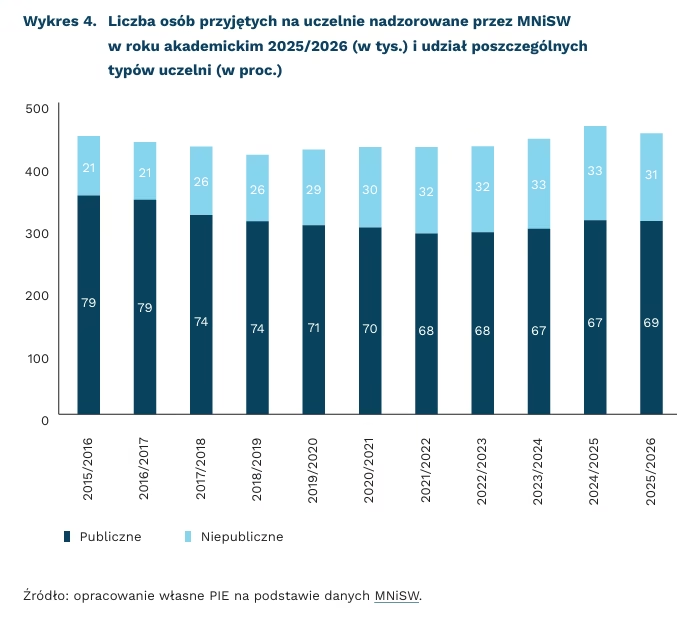

W roku akademickim 2025/2026 na pierwszy rok studiów na uczelniach nadzorowanych przez MNiSW przyjęto 450,7 tys. osób. Z tego 3/4 osób na studia I stopnia i jednolite magisterskie. Większość studentów rozpoczęła naukę w uczelniach publicznych (69 proc.). Warto jednak zauważyć, że w porównaniu z rekrutacją sprzed dekady (rok akademicki 2015/2016) ich udział zmniejszył się o 10 pkt. proc.

Wśród akademickich uczelni publicznych największą popularnością cieszyły się: Uniwersytet Warszawski (49 tys. kandydatów), Uniwersytet Jagielloński (37 tys.), Politechnika Warszawska (33 tys.) i Politechnika Gdańska (33 tys.). W ostatnich dziesięciu latach te cztery uczelnie co roku były w czołówce szkół wyższych przyciągających najwięcej kandydatów. Spośród zawodowych uczelni publicznych najwięcej osób chciało studiować w Akademii Tarnowskiej (3 tys.). Uczelniami niepublicznymi najczęściej wybieranymi przez kandydatów były: Uniwersytet SWPS (6 tys.), Akademia Leona Koźmińskiego w Warszawie (4,6 tys.), Akademia WSB (4,6 tys.) i Uniwersytet VIZJA (4,5 tys.).

Najwięcej kandydatów chciało studiować psychologię (43,6 tys.). Na kolejnych miejscach znalazły się: kierunek lekarski (30,6 tys.), zarządzanie (27,4 tys.), prawo (26,4 tys.), informatyka (26,2 tys.) i pielęgniarstwo (22,6 tys.). W porównaniu z sytuacją sprzed dziesięciu lat zmniejszyła się popularność informatyki oraz finansów i rachunkowości. Natomiast wyraźnie zwiększyła się liczba kandydatów wybierających psychologię i kierunek lekarski (na uczelniach nadzorowanych przez MNiSW). Pielęgniarstwo i fizjoterapia pojawiły się w pierwszej dziesiątce najpopularniejszych kierunków dopiero 3-4 lata temu.

Najwięcej kandydatów na jedno miejsce ubiegało się o przyjęcie na orientalistykę-japonistykę (22,2), kierunek lekarsko-dentystyczny (18,0), Business and Management (17,7) i Data Science w biznesie (16,3). Studia związane z językiem i kulturą Dalekiego Wchodu (koreanistyka, sinologia, japonistyka) cieszą się popularnością już od kilku lat. Jednocześnie uczelnie oferują stosunkowo niewiele miejsc na tych kierunkach, co przekłada się na wysoki wskaźnik kandydatów przypadających na jedno miejsce.

Wybór kierunku nie zawsze podyktowany jest wysokością zarobków, które można osiągnąć po skończeniu danego kierunku. Według danych na temat wynagrodzeń absolwentów zgromadzonych w bazie Ekonomicznych Losów Absolwentów (ELA), kierunkami, które przyciągały najwięcej osób i jednocześnie zapewniały zarobki powyżej średniej były: kierunek lekarski, informatyka, pielęgniarstwo, budownictwo i logistyka. Jednocześnie nie wszystkie popularne kierunki studiów wpisują się w deficyty obserwowane na rynku pracy. Kierunkami popularnymi i jednocześnie odpowiadającymi deficytowym zawodom na polskim rynku pracy są pielęgniarstwo oraz finanse i rachunkowość.

Anna Szymańska

Neoliberalizm wykreował nową globalną klasę średnią – recenzja książki Branko Milanovicia pt. The Great Global Transformation. National Market Liberalism in a Multipolar World

Publikacja pt. The Great Global Transformation. … (wydawnictwo Allen Lane, 2025) nieprzypadkowo nawiązuje do klasycznego dzieła Karla Polanyiego. W obydwu tych książkach w centrum stoi wolnorynkowy, globalny kapitalizm. O ile jednak Polanyi krytykował rynkowy fundamentalizm jako niemożliwą do zrealizowania i szkodliwą dla społeczeństwa utopię, o tyle Milanović kładzie nacisk na to, w jaki sposób globalny neoliberalizm, królujący niepodzielnie od lat 80. XX wieku, zawierał w sobie zalążki dziś obserwowanej transformacji – wzrostu gospodarczego znaczenia Azji, powstania nowej elity zwanej homoploutią oraz odejścia od globalnego na rzecz narodowego liberalizmu rynkowego.

Neoliberalizm, obok rozwoju Chin i innych gospodarek azjatyckich, przyczynił się zarówno do powstania nowej globalnej klasy średniej kosztem części klasy średniej Zachodu, jak i do ukształtowania homoploutii. Ta nowa elita obejmuje osoby należące do górnych 10 proc. dochodów jednocześnie z pracy i z kapitału, co stanowi odejście od klasycznego kapitalizmu, w którym właściciele kapitału rzadko pracowali zawodowo. To sprawia, że homoploutii bliżej do samoreprodukującej się arystokracji niż porządku, w którym dla klasy średniej widoczny był horyzont awansu. W USA do homoploutii należy ok. 3 proc. społeczeństwa, a w Hiszpanii, Włoszech czy Niemczech 2–2,5 proc. W Chinach również doszło do zmiany struktury elit. Jeszcze w 1988 r. większość wśród najbogatszych 5 proc. społeczeństwa zawdzięczała swe dochody pracy dla państwa. Trzy dekady później więcej niż połowa czerpała swe dochody z sektora prywatnego.

Przedstawione wyżej zmiany wewnętrzne nie tłumaczą w pełni zmian w polityce zagranicznej. Tu – jak zauważa Milanović – pomocne są teorie imperializmu. Dzisiejsza rywalizacja USA–Chiny przypomina tę sprzed 1914 r. Opiera się na nierównej dystrybucji dochodu narodowego, ale również na chwiejącym się porządku dotyczącym zagranicznych inwestycji napędzanych nadwyżkami i wysokimi marżami. Różna jest jednak stawka – nie chodzi już o kontrolę kolonialnego handlu, lecz o możliwość ustalania zasad globalizacji i ich modyfikowania, gdy przestają służyć dominującej potędze.

Nierówności mają wymiar zarówno wewnętrzny, jak i globalny. Mimo wzrostu znaczenia Azji, pozycja dochodowa zachodnich elit pozostała stabilna, natomiast spadła rola zdeklasowanej klasy średniej. Pogorszenie globalnej pozycji konsumpcyjnej wzmacnia resentyment wobec establishmentu, z którego korzysta Trump. Milanović twierdzi, że amerykański „pivot na Azję” wynikał nie tylko z rosnącej potęgi Chin, lecz także z zagrożenia pozycji elit wyłonionych w epoce neoliberalnej globalizacji. W efekcie to czynniki wewnętrzne – nierówna dystrybucja i związane z nim gniew klasy średniej oraz obawy elit o własną pozycję – napędzają rywalizację dwóch dzisiejszych mocarstw.

Rzecz w tym, że globalny neoliberalizm opierał się na dominacji Stanów Zjednoczonych i był porządkiem hierarchicznym. Chiny nie chcą jednak przyjąć pozycji podporządkowanej i rzuciły wyzwanie systemowi. Jak jednak twierdzi Milanović, cel Chin (ale też Rosji nie zgadzającej się na obecny porządek) jest defensywny – jest nim możliwość realizowania własnego porządku w skali lokalnej. O ile jednak ideologiczne czy kulturowe elementy neoliberalizmu mogą zostać zastąpione, o tyle według Milanovicia neoliberalna ekonomia wciąż silnie stoi na nogach. I dlatego, wobec braku spójnej ideologiczno-gospodarczej alternatywy, z prawdopodobieństwem będzie praktykowana w skali państw narodowych i lokalnych sojuszy.

Książka okazuje się najciekawsza nie tyle na poziomie głównej narracji, momentami złożonej z nie do końca spójnych elementów, ile w warstwie szczegółów: analizie globalnych pozycji dochodowych, diagnozie współczesnej klasy menadżerskiej i jej ideologii czy odwołaniach do teorii imperializmu i nierównego rozwoju. Jednocześnie Milanović zdaje się klasyfikować państwa głównie według PKB per capita, pomijając strukturę gospodarki czy kontrolę łańcuchów wartości. W tym drugim spojrzeniu wzrost znaczenia innych krajów, jak np. Indonezji czy Wietnamu, może okazać się nietrwały, chociażby w przypadku poważnego kryzysu gospodarczego (który z natury bardziej uderza w peryferie). Mimo tych zastrzeżeń książka, licząca około 200 stron i pełna erudycyjnych niuansów, zdecydowanie zasługuje na kilka wieczorów lektury.

Filip Leśniewicz