Tygodnik Gospodarczy 7/2026, 19 lutego 2026

Opublikowano: 19/02/2026

Spis treści

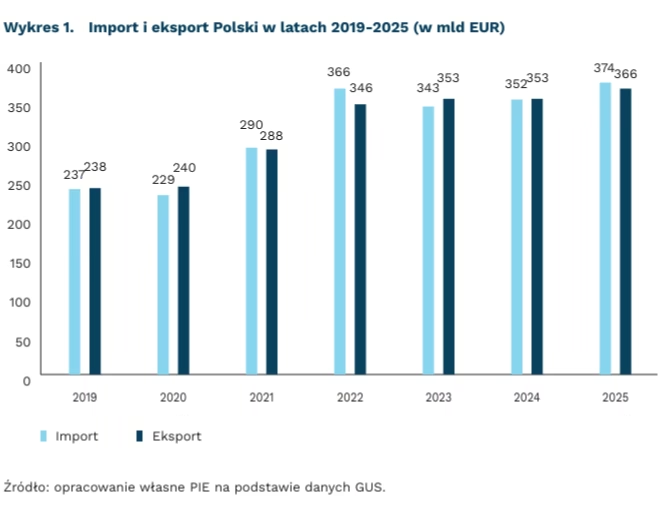

Polski eksport odbił, ale rośnie wolniej niż import

15,5 proc. wyniósł udział Chin w polskim imporcie w 2025 r. (o 1 pkt. proc. więcej niż w 2024 r.)

tylko o 0,1 pkt. proc. spadł udział USA w eksporcie towarów z Polski

6,4 proc. wyniósł udział Polski w niemieckim imporcie w 2025 r. (4. najważniejszy partner)

W 2025 r. tempo wzrostu polskiego eksportu ustępowało dynamice importu, co skutkowało deficytem handlowym na poziomie 7,7 mld EUR – pierwszym od dwóch lat, gdy odnotowywano nadwyżkę. Wartość eksportu wzrosła niemal o 4 proc., co stanowi odbicie względem 2024 r., gdy nastąpił spadek eksportu związany ze spowolnieniem na rynkach światowych. Wartość importu wzrosła o ponad 6 proc. w związku z ożywieniem polskiej gospodarki, przy wzroście dostaw z państw rozwijających się. Jedynym regionem, w którym odnotowano spadki, zarówno importu, jak i eksportu względem ubiegłego roku, była Europa Środkowo-Wschodnia.

Pomimo znaczącego wzrostu amerykańskich ceł w 2025 r., wartość polskiego eksportu do USA wyrażona w EUR spadła jedynie o 0,1 proc. Niewielki spadek to w dużej mierze wynik gromadzenia zapasów w I połowie 2025 r. przed spodziewaną podwyżką ceł (do czerwca 2025 r. eksport do USA wzrósł o 30 proc.). Udział USA w polskim eksporcie także spadł o 0,1 pkt. proc., nieco silniejszy spadek udziału odnotowano w eksporcie do Niemiec (o 0,3 pkt. proc.). Mimo że eksport do Niemiec wzrósł o niecałe 3 proc., to udział tego kierunku w polskim eksporcie spadł poniżej 27 proc. Niemcy pozostają najważniejszym partnerem handlowym Polski.

Polski eksport w 2025 r. po raz pierwszy w historii był większy niż eksport Rosji. Wartość eksportu Polski po jedenastu miesiącach 2025 r. przewyższyła o 2 mld USD eksport Rosji, liczony na podstawie danych lustrzanych o imporcie wszystkich państw świata z Rosji.

Jednak w najbliższym czasie dynamiczny wzrost eksportu jest mało prawdopodobny. Wzrost na najważniejszym rynku dla polskiego eksportu – UE – pozostaje umiarkowany. Jednocześnie utrudnienia w handlu co najmniej pozostaną lub mogą narastać w związku z protekcjonizmem USA, wojną w Ukrainie i konkurencją ze strony Chin.

Zdecydowanie największą zmianę odnotowano w imporcie. Udział Chin w imporcie Polski wzrósł aż o 1 pkt. proc. z 14,5 proc. do 15,5 proc., co było wynikiem wzrostu r/r importu w EUR o ponad 13 proc. Największy wzrost wartości importu odnotowano w kategorii maszyn mechanicznych, samochodów oraz gier i zabawek. Tylko samochody odpowiadały za 10 proc. tego wzrostu.

Z kolei w eksporcie Niemiec odnotowano załamanie w dwóch kierunkach – do USA i do Chin. Wartość eksportu do Chin spada od dwóch lat, ale podczas pierwszych jedenastu miesięcy 2025 r. spadła o kolejne 14 proc. w porównaniu z analogicznym okresem 2024 r. USA pozostały wprawdzie najważniejszym partnerem eksportowym Niemiec, jednak wartość sprzedaży w tym kierunku spadła niemal o 10 proc. Znaczenie Polski na tym tle jako rynku zbytu niemieckich produktów, wzrosło r/r o 6,5 proc. Tym samym Polska umocniła się jako 4. w kolejności odbiorca towarów z Niemiec wyprzedzając znacząco Chiny (odpowiadała za 6,4 proc. eksportu Niemiec).

Jan Strzelecki, Marek Wąsiński

Rosja coraz bardziej obniża ceny ropy

do 1,5 proc. w III kwartale 2025 r. (z 26 proc. w I kwartale 2022 r.) spadł udział rosyjskiej ropy i produktów ropopochodnych w całości unijnego importu

do 7 proc. (z ok. 50 proc. w lutym 2022 r.) spadł udział krajów UE w imporcie rosyjskiej ropy

o 3,5 pkt. proc. (od 2022 r.) spadł szacowany udział przychodów ze sprzedaży ropy i gazu w PKB Rosji (z 7,5 proc. do 4 proc.

75 proc. rosyjskiej ropy transportowane jest przez tankowce próbujące omijać międzynarodowe sankcje

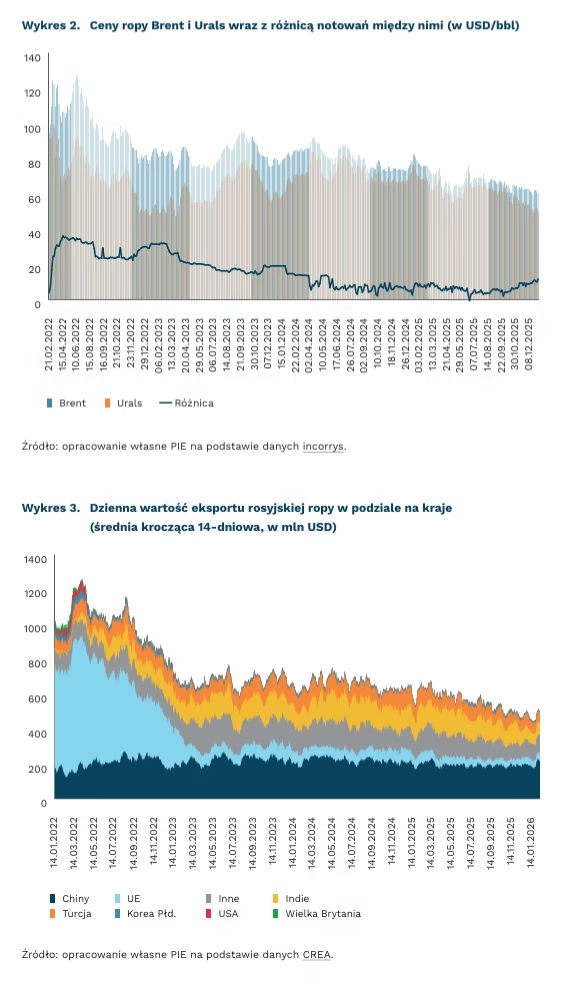

W ciągu czterech lat po inwazji Rosji na Ukrainę, rosyjska produkcja ropy spadła z 9,6 mln do 9,1 mln baryłek dziennie (mb/d). Jednocześnie obserwujemy spory spadek cen rosyjskiej ropy w stosunku do ropy Brent – w ciągu miesiąca od rozpoczęcia wojny różnica między ceną ropy Brent a rosyjskiej ropy Urals wzrosła z 4 USD do ponad 30 USD za baryłkę. Z czasem jednak różnica zmniejszyła się i na początku 2026 r. wyniosła ok. 10-11 USD(1). W praktyce jednak, ze względu na brak chętnych na kupno nadwyżek rosyjskich zapasów ropy, jest ona sprzedawana z dodatkowymi upustami przez co różnica w stosunku do ceny ropy Brent może przekraczać 20 USD. Przekłada się to na znaczące spadki wpływów do rosyjskiego budżetu – w 2022 r. przychody ze sprzedaży ropy i gazu odpowiadały za 7,5 proc. rosyjskiego PKB, podczas gdy w 2025 r. było to tylko 4 proc. PKB.

Chociaż w momencie rozpoczęcia wojny w Ukrainie Unia Europejska była największym importerem rosyjskiej ropy, to ograniczyła jej import z 44 proc. w 2021 r. do zaledwie 7 proc. całości rosyjskiego eksportu obecnie. Za pozostały import odpowiedzialne są dwa kraje – Słowacja i Węgry – które sprzeciwiały się całkowitemu odejściu od rosyjskiej ropy. W III kwartale 2025 r. udział rosyjskiej ropy i produktów ropopochodnych w całości unijnego importu wynosił 1,5 proc. (w porównaniu z 26 proc. w I kwartale 2022 r.).

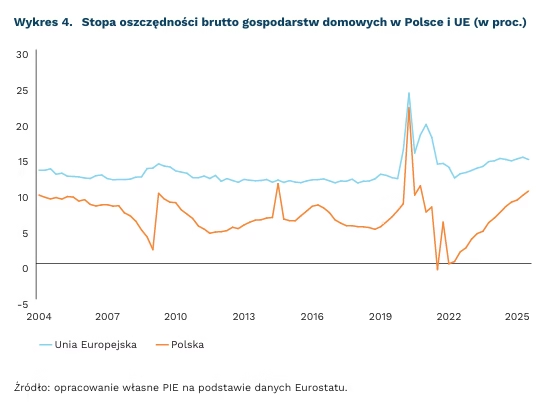

Spadek eksportu do krajów UE został częściowo nadrobiony przez wzrost eksportu do Chin i Indii. O ile jednak eksport do Chin pozostaje na względnie stabilnym poziomie od połowy 2022 r. (dzienna wartość importu ropy wynosi 200 mln USD), to w ostatnich miesiącach blisko dwukrotnie spadła wartość importu Indii (ze 100-120 mln USD dziennie w 2025 r. do ok 60-70 mln USD w styczniu i lutym 2026 r.). Spadek importu Indii jest efektem presji USA. Indyjski import rosyjskiej ropy może nadal spadać na skutek zapowiadanej umowy między Indiami a USA, które ma zakładać zwiększenie importu amerykańskiego surowca.

Przeceny rosyjskiej ropy są w dużym stopniu wynikiem kolejnych pakietów sankcji. Obecnie funkcjonuje ustalony wspólnie przez UE i państwa G7 pułap cenowy na rosyjską ropę sprowadzaną drogą morską na poziomie 47,6 USD za baryłkę (poprzednio 60 USD/baryłkę)(2). W październiku sankcje na Rosnieft i Lukoil (wraz z 34 spółkami zależnymi) nałożyły też USA.

Wśród działań G7 znalazło się też zwiększenie monitoringu działań i sankcji obejmujących tzw. floty cieni. Statki mające pomagać Rosji omijać międzynarodowe sankcje – zwłaszcza pułap cenowy – stanowią już większość transportujących ją tankowców – w grudniu 2025 r. tylko 26 proc. rosyjskiej ropy było przewożone przez statki należące do krajów G7 wdrażających limit cenowy (lub przez nie ubezpieczone), 68 proc. przez tankowce floty cieni, które zidentyfikowano i objęto sankcjami, a pozostałe 6 proc. – przez tankowce floty cieni nie objęte sankcjami.

- W dniu pisania analizy oficjalna cena ropy Brent oscylowała w okolicach 67 USD, podczas gdy ropy Urals ok. 55 USD za baryłkę.

- Pułapy cenowe obowiązują też na produkty ropopochodne sprzedawane powyżej ceny surowej ropy naftowej (olej napędowy, nafta i benzyna – 100 USD za baryłkę) i produktów ropopochodnych sprzedawanych poniżej ceny surowej ropy naftowej (np. olej opałowy – 45 USD za baryłkę).

Adam Juszczak

Rosną oszczędności Polaków

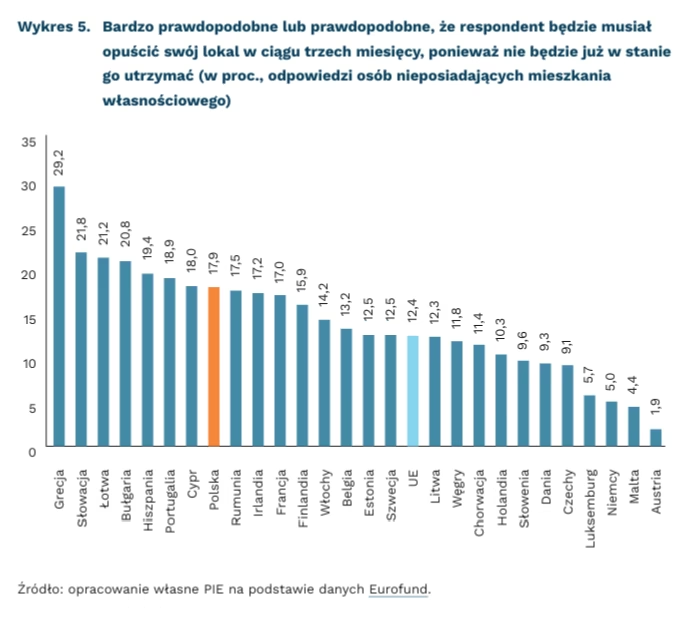

10,2 proc. wyniosła stopa oszczędności w Polsce w III kwartale 2025 r.

14,6 proc. wyniosła stopa oszczędności w UE w III kwartale 2025 r.

o 0,6 pkt. proc. zwiększyła się stopa oszczędności w Polsce w III kwartale 2025 r. względem poprzedniego kwartału

Stopa oszczędności obrazuje, jaka część dochodów gospodarstw domowych nie została wydana na bieżące potrzeby. W statystykach oznacza to udział odłożonych pieniędzy w całkowitym dochodzie do dyspozycji, przy czym uwzględnia się także zmiany w środkach odkładanych na przyszłe emerytury.

Stopa oszczędności gospodarstw domowych w Polsce ponownie wzrosła. W III kwartale 2025 r. osiągnęła 10,2 proc., co oznacza najwyższy poziom od 2020 r. Polska odnotowała jednocześnie 3. największy kwartalny wzrost wskaźnika wśród państw UE (0,6 pkt. proc. k/k), ustępując tylko Włochom (1,4 pkt. proc. k/k) oraz Węgrom (1,1 pkt. proc. k/k). Wzrost skłonności do odkładania środków wynika m.in. z utrzymującego się wzrostu realnych wynagrodzeń oraz odbudowy poduszki finansowej po okresie wysokiej inflacji w poprzednich latach, a także w odpowiedzi na wysoki poziom niepewności gospodarczej. Oszczędzaniu sprzyjają również dodatnie realne stopy procentowe, które zwiększają atrakcyjność lokowania środków w bezpiecznych instrumentach finansowych.

Stopa oszczędności w Polsce pozostaje jednak relatywnie niska na tle całej Unii Europejskiej. Różnice między krajami wynikają z poziomu dochodów, struktury wydatków, atrakcyjności dostępnych produktów oszczędnościowych i zaufania do rynku finansowego. Znaczenie mają także czynniki demograficzne – np. starzenie się społeczeństwa zwykle sprzyja skłonności do oszczędzania. W III kwartale 2025 r. średnia stopa oszczędności w UE wyniosła 14,6 proc., co oznacza spadek o 0,3 pkt. proc. względem poprzedniego kwartału. Najwyższe wartości wskaźnika odnotowano w Niemczech (19,6 proc.), na Węgrzech (18,4 proc.) oraz we Francji i Czechach (po 18 proc.). W konsekwencji wynik Polski jest niższy o 4,4 pkt. proc. niż średnia unijna, a niska skłonność do oszczędzania wynika przede wszystkim z niższego poziomu dochodów w porównaniu z zamożniejszymi gospodarkami Europy, a także z wciąż ograniczonej popularności długoterminowego oszczędzania i inwestowania na tle reszty państw.

Ze struktury aktywów finansowych gospodarstw domowych wynika, że w Polsce nadal dominują proste i płynne formy przechowywania środków. W III kwartale ub.r. największy udział w aktywach miały depozyty bieżące (26,3 proc.), gotówka (11,4 proc.) oraz pozostałe depozyty (11,2 proc.). Łącznie kategorie te odpowiadały niemal za połowę całości aktywów, co być może wskazuje, że wzrost oszczędności ma przede wszystkim charakter ostrożnościowy, a niekoniecznie długoterminowo inwestycyjny. Wartość aktywów ogółem zwiększyła się w tym czasie o 135,8 mld PLN, przy czym największy wkład we wzrost miały udziały kapitałowe, akcje nienotowane oraz jednostki uczestnictwa w funduszach kapitałowych. W praktyce przyrost wartości aktywów był w dużej mierze efektem wzrostu ich wyceny rynkowej, a nie wyłącznie napływu nowych oszczędności.

Piotr Kamiński

Mieszkania w Polsce są mniej dostępne cenowo niż średnio w UE

11 proc. badanych Polaków w 2024 r. nie było pewnych swojej sytuacji mieszkaniowej

18 proc. osób mieszkających w mieszkaniu niebędącym ich własnością w 2025 r. w Polsce nie było pewnych swojej sytuacji mieszkaniowej w przyszłości

W Polsce większy odsetek osób mieszkających w lokalach, które nie są ich własnością, jest niepewny swojej sytuacji mieszkaniowej niż średnio w UE. W badaniu prezentowanym przez Eurofund wskazano, że w 2025 r. w Polsce udział respondentów, którzy stwierdzili, że prawdopodobnie będą musieli zmienić swoje miejsce zamieszkania, bo nie będzie ich już na nie stać wyniósł 18 proc. wśród osób nieposiadających mieszkania własnościowego. W całej UE udział ten wyniósł nieco ponad 12 proc. W Polsce pod tym względem sytuacja jest lepsza niż w siedmiu państwach UE, m.in. Hiszpanii, Portugalii czy Słowacji.

Przystępność cenowa mieszkań to problem nie tylko najemców, choć to ich dotyka on w większym stopniu. Z innego badania Eurofundu wynika, że w 2024 r. w Polsce 11 proc. osób (bez podziału na najemców czy osoby mieszkające we własnościowym mieszkaniu) odczuwało niepewność co do swojej sytuacji mieszkaniowej. To 9. najwyższy wynik w UE (ex aequo z Rumunią, Hiszpanią i Holandią), wyższy o 4 pkt. proc. niż średnia UE. Lepiej sytuacja w Polsce wyglądała pod względem finansowego „wiązania końca z końcem” – odsetek osób, które wskazały na problemy w tym obszarze był na poziomie średniej UE i wynosił 30 proc. W innych krajach było to m.in.: 31 proc. w Finlandii, 36 proc. we Włoszech czy 40 proc. na Węgrzech.

W 2022 r. w Polsce problem tzw. luki czynszowej dotyczył 35 proc. gospodarstw domowych. To najnowsze jak dotąd wyniki (które są obliczane na podstawie Europejskiego Badania Warunków Życia – EU-SILC) dotyczące tego zjawiska, które rozumiane jest jako sytuacja, w której mieszka się w przeludnionym mieszkaniu lub jest się obciążonym nad miernymi wydatkami mieszkaniowymi. W swoim badaniu A. Czerniak i in. (2025) wskazują, że 23 proc. gospodarstw domowych (czyli 2 na 3 znajdujące się w luce czynszowej) było właśnie nadmiernie obciążonych wydatkami mieszkaniowymi lub ich członkowie żyli w przeludnionym mieszkaniu jednocześnie nie mogąc sobie pozwolić na kupno lub wynajęcie odpowiedniego dla siebie mieszkania po średniej cenie rynkowej3. W 2022 r. wyższe poziomy luki czynszowej można było znaleźć w UE tylko w Grecji, na Łotwie, w Holandii, Bułgarii i Rumunii. Mimo to luka czynszowa zmalała w Polsce w ostatniej dekadzie. W okresie 2012-2022 jej poziom obniżył się niemal dwukrotnie.

Procentowo najwięcej gospodarstw domowych znajdujących się w luce czynszowej w 2022 r. było wśród samotnych rodziców z dziećmi i w rodzinach wielodzietnych. W pierwszej z grup – czyli gospodarstw domowych tworzonych przez samotnego rodzica z co najmniej jednym dzieckiem – poziom luki czynszowej wynosił 64 proc. W drugiej grupie – gospodarstw z dwoma osobami dorosłymi i co najmniej trojgiem dziećmi – wskaźnik wynosił 61 proc. Jak wskazują autorzy badania, jest to m.in. efekt relatywnie niskiej zdolności kredytowej tych grup oraz niskiej dostępności dużych mieszkań w miastach, co ogranicza możliwości rodzin wielodzietnych.

3. Pozostałe 12 proc. to gospodarstwa domowe, których dochody teoretycznie pozwalałyby na zakup lub wynajem mieszkania spełniającego ich potrzeby lub mieszkały w lokalach poniżej ceny rynkowej, które nie zaspokajały ich potrzeb mieszkaniowych.

Jędrzej Lubasiński

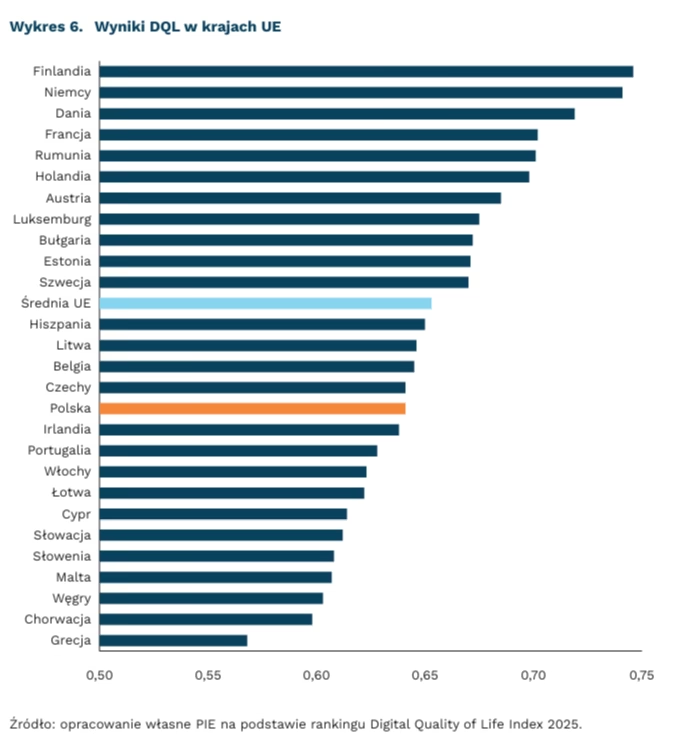

Bezpieczeństwo cyfrowe to największy atut Polski w rankingu cyfrowej jakości życia

8 wynosi liczba państw UE w pierwszej dziesiątce rankingu DQL

0,7455 wynosi indeks DQL dla Finlandii, lidera rankingu

Polska z wynikiem 0,6405 zajmuje 25. miejsce globalnie i 16. wśród państw członkowskich UE

Państwa UE przodują w rankingu cyfrowej jakości życia (indeks Digital Quality of Life – DQL) – w pierwszej dziesiątce znajduje się 8 państw europejskich, co potwierdza wysoki poziom rozwoju środowiska cyfrowego w UE na tle świata. W czołówce indeksu DQL dominują przede wszystkim kraje Europy Północnej i Zachodniej, jak Finlandia, Niemcy, Dania i Francja, które osiągają wysokie pozycje w rankingu dzięki dobrej ocenie w obszarze sztucznej inteligencji (SI), a także rozwiniętej infrastrukturze cyfrowej, wysokiemu poziomowi bezpieczeństwa cyfrowego oraz dobrej dostępności do internetu. Przy czym w Niemczech i Finlandii jakość internetu jest relatywnie słabsza niż w pozostałych z pięciu liderujących krajów.

Indeks DQL ocenia głównie rozwój i dostępność usług cyfrowych w poszczególnych krajach. Składa się z pięciu równoważnych filarów: dostępność internetu, jakość internetu, infrastruktura cyfrowa, bezpieczeństwo cyfrowe i (od edycji z 2025 r.) sztuczna inteligencja (SI).

Polska z wynikiem 0,6405, czyli niewiele poniżej średniej UE (0,6526), plasuje się na 25. miejscu w globalnym rankingu DQL, natomiast na 16. wśród państw UE. Polska na tle UE wyróżnia się wysokim poziomem bezpieczeństwa cyfrowego, który stanowi jej główną przewagę konkurencyjną i zbliża ją do czołówki rankingu. Jednak czynnikami najsilniej obniżającymi wynik Polski jest jakość internetu rozumiana jako parametr techniczny połączeń i infrastruktura cyfrowa. W przypadku jakości internetu wynika to z relatywnie niższych prędkości i większych opóźnień połączeń mobilnych i stacjonarnych. Natomiast słabsza infrastruktura cyfrowa odzwierciedla umiarkowany poziom wykorzystywania w społeczeństwie możliwości oferowanych przez technologie informacyjno-komunikacyjne oraz ograniczoną gotowość kraju do pełnego wdrażania i adopcji technologii cyfrowych.

W 2025 r. po raz pierwszy w ramach DQL zmierzono obszar SI, który obrazuje rozwój kraju w tym filarze, pokazując zarówno atrakcyjność inwestycyjną, jak i gotowość do integracji SI z usługami publicznymi. Wyniki wskazują, że Polska plasuje się w środku stawki państw UE, co oznacza, że jest w stanie przyciągać inwestycje w SI i stopniowo wdrażać rozwiązania technologiczne bazujące na SI w sektorze publicznym, chociaż nie jest wiodącym graczem w tym obszarze. Najlepsze wyniki w tym zakresie w UE notują Francja, Niemcy i Holandia, a w skali globalnej Stany Zjednoczone, Singapur oraz Korea Płd.

Włączenie w 2025 r. obszaru SI do indeksu DQL pokazuje rosnącą rolę tej technologii w rozwoju cyfrowym państw, jednak wysoki wynik w obszarze SI nie zawsze przekłada się na jakość codziennych usług cyfrowych. W Niemczech silny komponent inwestycyjny SI współwystępuje z relatywnie słabszą jakością internetu, podczas gdy w Danii wysokim wynikom w SI towarzyszy dobra jakość internetu i rozwinięta infrastruktura, co sprzyja rzeczywistemu wykorzystaniu potencjału technologicznego. Ponadto, indeks DQL odnosi się do jakości życia cyfrowego tylko pośrednio, opierając się głównie na mierzalnych parametrach dostępu do internetu, infrastruktury i potencjału technologicznego, a w mniejszym stopniu na tym, jak użytkownicy faktycznie oceniają swoje doświadczenia cyfrowe.

Magdalena Lesiak

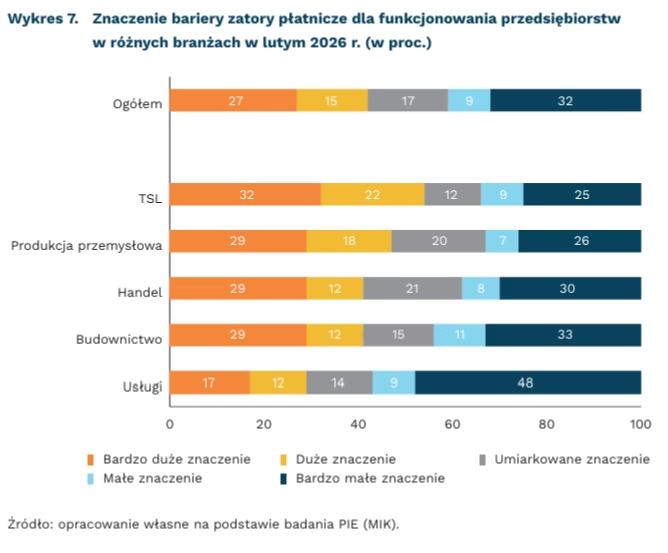

Zatory płatnicze jedną z głównych barier prowadzenia działalności gospodarczej

ponad 4 na 10 firm uważa, że zatory płatnicze znacząco utrudniają im działalność

54 proc. firm z branży TSL narzekało w lutym 2026 r. na zatory płatnicze

152 tys. PLN wyniosła średnia wysokość zaległego zadłużenia przypadająca na jednego niesolidnego przedsiębiorcę w listopadzie 2025 r.

Ponad 4 na 10 firm narzeka na zatory płatnicze utrudniające im działalność gospodarczą – wynika z badania MIK. Udział firm wskazujących na duże lub bardzo duże znaczenie tej bariery był dość stabilny od początku prowadzenia pomiarów (czyli od 2022 r.), wahając się między 40 proc. a 50 proc. Firmy wskazywały tę barierę wyraźnie rzadziej niż rosnące koszty pracownicze, niepewność sytuacji gospodarczej oraz rosnące ceny energii. Jej dolegliwość była oceniana podobnie jak problemy związane z niedostępnością pracowników.

Branżą, która najczęściej skarżyła się na problemy z płatnościami od kontrahentów było TSL – przez większość miesięcy wskazywała na nie ponad połowa firm z tej branży, a od grudnia zeszłego roku zatory płatnicze stanowią dla nich trzecią najważniejszą (po rosnących kosztach pracy i niepewności sytuacji gospodarczej) barierę działalności. W lutym 2026 r. na problemy związane z zatorami płatniczymi wskazywało aż 54 proc. firm. Większe narażenie branży TSL na występowanie zatorów płatniczych może wynikać z niskich marż, długich terminów płatności, presji dużych kontrahentów oraz konieczności ponoszenia wysokich kosztów stałych. Branżą, która najrzadziej wskazuje na problemy związane z zatorami płatniczymi są usługi. Od sierpnia 2024 r. wskazywało na nie mniej niż 35 proc. firm usługowych, a w lutym 2026 r. było to już tylko 29 proc.

Problemy z zatorami płatniczymi nie mają jednak decydującego wpływu na płynność finansową przedsiębiorstw. Wskaźnik MIK dotyczący płynności finansowej od 2021 r. prawie w każdym miesiącu pozostawał powyżej poziomu neutralnego wskazującego na przewagę firm z dobrą płynnością finansową. Przez niemal wszystkie miesiące od 2021 r. ponad połowa firm deklarowała, że ma środki wystarczające na funkcjonowanie powyżej trzech miesięcy.

Problem zatorów płatniczych potwierdzają dane BIG Info Monitora. Na koniec listopada 2025 r. łączna kwota zaległości w różnych sektorach gospodarki zbliżyła się do 46,2 mld PLN. To oznacza, że na jednego niesolidnego przedsiębiorcę przypadało średnio 152 tys. PLN zaległych zobowiązań względem banków i kontrahentów, co stanowiło wzrost o ponad 17 tys. PLN w stosunku do 2024 r. W związku z tym ponad 75 proc. firm badanych na zlecenie BIG Info Monitora zadeklarowało, że w 2026 r. planuje podjąć działania minimalizujące zatory płatnicze. Aby zmniejszyć ryzyko wystąpienia zaległych płatności, firmy chcą przede wszystkim skrócić czas między wystawieniem faktury a wpływem gotówki na konto, część firm ma też zamiar szybciej reagować na opóźnienia i podejmować samodzielne działania windykacyjne już przy pierwszych sygnałach ostrzegawczych. Problem zatorów płatniczych znajduje też odbicie w rozwiązaniach ustawowych, jak np. ustalenie krótszych terminów zapłaty, wprowadzenie ulgi na złe długi, możliwość odstąpienia od umowy w przypadku zbyt dużych opóźnień w płatnościach czy podniesienia odsetek ustawowych za opóźnienia w transakcjach handlowych.

Anna Szymańska

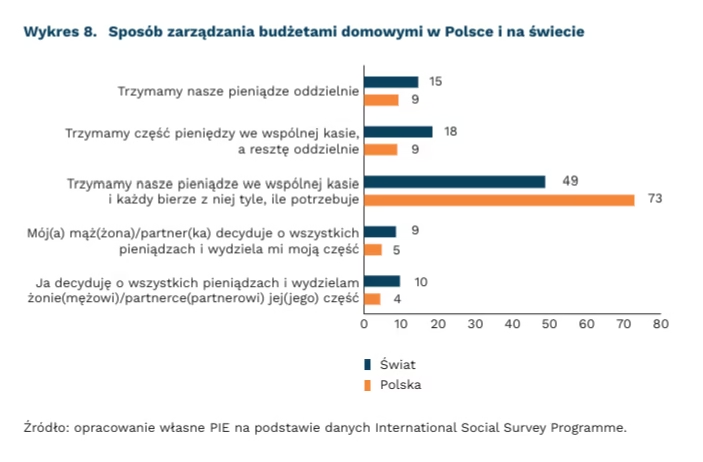

Wspólne zarządzanie budżetem domowym poprawia subiektywną ocenę sytuacji finansowej i jakość związków

73 proc. par w Polsce trzyma pieniądze we wspólnej kasie

16 proc. par w Polsce często kłóci się o oszczędności

Gospodarowanie środkami w budżetach domowych par bywa powodem kłótni i konfliktów, ale równocześnie jest ważnym czynnikiem trwałości relacji. Według badania przeprowadzonego dla BIG infoMonitor, 18 proc. respondentów znajdujących się w złej sytuacji finansowej deklaruje, że w ich związkach często dochodzi do sporów o pieniądze. 31 proc. wszystkich badanych wskazuje, że rosnące koszty utrzymania i stałych wydatków są najczęstszą przyczyną konfliktów w domu.

Często deklarowaną „kością niezgody” w kwestiach budżetów par jest także sposób, w jaki dzielą się one zarobkami i wydatkami. Według danych ISSP z 2022 r., aż 73 proc. par w Polsce posiada wspólne konto, z którego korzystają według swoich własnych potrzeb. Dane z całej próby ISSP (53 kraje, ponad 27 tys. respondentów) wskazują, że w ten sam sposób działa znacznie mniej par (49 proc.). 9 proc. utrzymuje całkowitą odrębność portfeli (vs. 15 proc. na świecie) i tyle samo gromadzi jedynie część pieniędzy we wspólnej kasie, a resztę na własnych kontach (vs. 18 proc. na świecie). Polki i Polacy deklarują także większą niezależność finansową i dużo rzadziej niż na świecie pieniądze są im wydzielane przez partnerkę lub partnera (5 proc. w Polsce vs. 9 proc. na świecie). W grupie krajów zbliżonych kulturowo do Polski (Węgry, Czechy, Słowacja, Litwa, Łotwa), znacząco więcej osób wydziela partnerce lub partnerowi pieniądze z domowego budżetu (10 proc.) i znacząco niższy jest odsetek par posiadających wspólną kasę stanowiącą całość ich dochodów (58 proc.).

Zebrane w tym samym badaniu dane dla krajów skandynawskich obrazują ciekawą zależność. 49 proc. respondentów posiada wspólną kasę, z której czerpią wedle potrzeb. Znacznie więcej (34 proc.) niż w Polsce i na świecie deklaruje, że część pieniędzy trzyma we wspólnej kasie, a część na swoim własnym koncie. Podobnie sytuacja wygląda w Niemczech (51 proc. trzyma razem i sięga według potrzeb). Aż 25 proc. niemieckich respondentów trzyma całość pieniędzy na oddzielnych kontach.

Z badań wynika, że wspólnie podejmowane decyzje finansowe mają pozytywny wpływ na subiektywną ocenę sytuacji finansowej oraz jakość związków. Szwedzka analiza z 2023 r. obrazuje, że pary zarządzające swoimi finansami wspólnie wykazywały niższe prawdopodobieństwo kłótni o finanse. Co ciekawe, w parach, w których całością finansów zarządzała kobieta szanse na kłótnie rosły prawie dwukrotnie, a w gospodarstwach, w których całością finansów zarządzał mężczyzna aż 6-krotnie. W znaczący sposób do kłótni przyczyniają się także problemy z oszczędnościami.

Socjalizacja finansowa (proces budowania wartości i postaw związanych z postawą wobec finansów) jest ważna nie tylko dla samopoczucia par i stabilności związku, ale także dla edukacji finansowej i budowania świadomości dzieci. Zhao i Zhang wykazali, że odpowiednia socjalizacja finansowa ma niebezpośredni, ale istotny wpływ na zachowania finansowe. Międzypokoleniowa komunikacja finansowa jest dodatkowym elementem edukacji finansowej, a także stopniowo buduje ich świadomość dotyczącą kosztów życia czy instrumentów finansowych i oszczędnościowych.

Maksymilian Pyrkowski