Tygodnik Gospodarczy 8/2026, 26 lutego 2026

Opublikowano: 26/02/2026

Spis treści

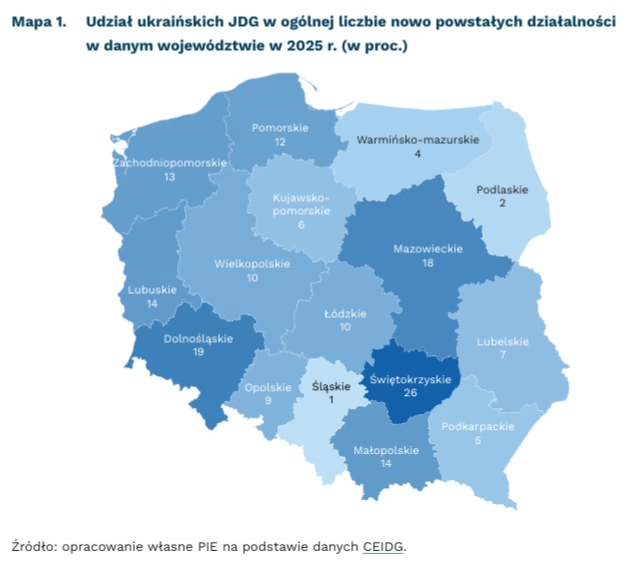

Ponad połowa ukraińskich JDG skoncentrowana w trzech województwach Polski

31,4 tys. JDG zarejestrowali obywatele Ukrainy w Polsce w 2025 r.

54 proc. ukraińskich JDG powstało w trzech województwach: mazowieckim, dolnośląskim i małopolskim

39 proc. ukraińskich JDG w województwie lubelskim jest związanych z budownictwem

W 2025 r. działalność rozpoczęło 31,4 tys. jednoosobowych działalności gospodarczych (JDG) prowadzonych przez obywateli Ukrainy – wynika z danych Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Firmy te stanowiły 12 proc. wszystkich założonych JDG w Polsce. Ponad połowa nowych działalności została zarejestrowana w województwach: mazowieckim, dolnośląskim oraz małopolskim (odpowiednio: 28 proc., 14 proc. oraz 12 proc.). W tych regionach polscy przedsiębiorcy założyli łącznie 35 proc. wszystkich JDG powstałych w 2025 r. Najwyższy odsetek ukraińskich JDG w ogólnej liczbie nowo powstałych działalności w poszczególnych regionach odnotowano w województwach: świętokrzyskim (26 proc.), dolnośląskim (19 proc.) oraz mazowieckim (18 proc.). Najniższy udział wystąpił w województwach śląskim (1 proc.) oraz podlaskim (2 proc.).

Ukraińscy przedsiębiorcy najczęściej zakładali firmy budowlane (24 proc.), związane z pozostałą działalnością usługową (14 proc.) oraz świadczące usługi w zakresie telekomunikacji i programowania komputerowego (13 proc.), jednak struktura branżowa różni się między regionami. Najwyższy udział firm budowlanych zarejestrowano w województwach: lubelskim (39 proc.), zachodniopomorskim (32 proc.) oraz podlaskim (29 proc.). Usługi w zakresie telekomunikacji i programowania komputerowego szczególnie silnie zaznaczają się w województwie małopolskim (28 proc., czyli wyraźnie powyżej średniej ogólnopolskiej). W województwach podlaskim (23 proc.) i kujawsko-pomorskim (22 proc.) częściej niż co piąta JDG prowadzona przez obywateli Ukrainy zajmuje się pozostałą działalnością usługową (w skali kraju – ok. 10 proc.). Województwo pomorskie wyróżnia się relatywnie wysokim udziałem firm z sektora zakwaterowanie i gastronomia (11 proc., wobec średniej 4 proc. dla całej Polski).

We wszystkich województwach badane polskie przedsiębiorstwa częściej oceniają wpływ firm ukraińskich na konkurencyjność w branży jako słaby niż jako silny – wynika z lutowego badania MIK. 75 proc. badanych polskich firm z województwa warmińsko-mazurskiego ocenia wpływ ukraińskich przedsiębiorstw jako niewielki. Wysoki odsetek podobnych opinii odnotowano także w województwach podlaskim (72 proc.) oraz dolnośląskim (60 proc.). Z kolei w województwach lubuskim, opolskim oraz zachodniopomorskim tylko nieco ponad jedna trzecia firm deklaruje słaby lub bardzo słaby wpływ na konkurencyjność rynkową.

Aleksandra Wejt-Knyżewska

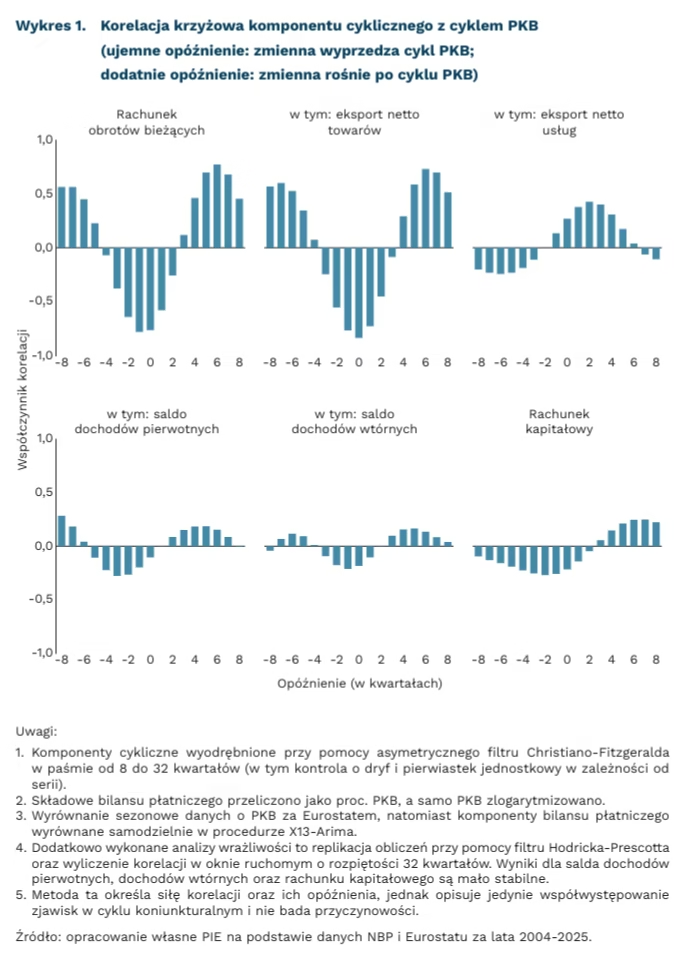

Deficyt w handlu towarami towarzyszy ożywieniu PKB

nawet -82 proc. wynosi korelacja między komponentami cyklicznymi PKB a saldem wymiany towarów

-13,2 mld EUR wyniósł deficyt Polski w handlu towarami w 2025 r. – wg danych z bilansu płatniczego

39,3 mld EUR wyniosła nadwyżka Polski w handlu usługami w 2025 r.

Wymiana międzynarodowa jest generalnie dość silnie skorelowana z cyklem PKB. Podczas gdy eksport netto towarów, czyli eksport po odjęciu importu, jest antycykliczny (maleje, gdy rośnie PKB), to eksport netto usług jest silnie skorelowany, ale z opóźnieniem. Oznacza to, że wzrosty w dostawach usług trwają po końcu szczytu wzrostu PKB. Z kolei niską korelację wykazują przepływy kapitałowe.

Eksport netto towarów jest silnie antycykliczny. Oznacza to, że w okresie dobrej koniunktury eksport netto towarów jest zwykle najsłabszy (korelacja to -82 proc). Zjawisko to może być związane z dwoma procesami. Przede wszystkim poprawa krajowej koniunktury zwiększa popyt na towary importowane – zarówno konsumpcyjne, jak i inwestycyjne. Dodatkowo okresom osłabienia gospodarczego towarzyszy słabszy złoty i poprawa konkurencyjności eksportu. Handel towarami ma także największy wpływ na cykliczność w całym rachunku obrotów bieżących.

Obecna sytuacja gospodarcza ilustruje antycykliczność w handlu towarami. Polska znajduje się w fazie ożywienia gospodarczego – w całym 2025 r. wzrost PKB sięgnął 3,6 proc., a konsensus prognoz sugeruje podobny wynik w tym roku. Jednocześnie def icyt w handlu towarami pogłębił się ponad dwukrotnie – z 6,2 mld EUR w 2024 r. do 13,2 mld EUR w 2025 r.[1].

Szczyt eksportu usług następuje po boomie gospodarczym. Cykliczne wahania w eksporcie usług silnie korelują z PKB nie tylko w momencie „górki” koniunktury, ale jeszcze przez 4 kolejne kwartały. W ich przypadku skala wahań cyklicznych jest jednak niewielka – średnio wynosi zaledwie 0,3 proc. PKB (wobec prawie 1,0 proc. dla towarów). W handlu usługami trend odpowiada za ponad 93 proc. zmienności w danych (67 proc. dla towarów)[2]. Najważniejszą cechą polskiego handlu usługami jest stała nadwyżka handlowa, którą utrzymujemy niezależnie od cyklu koniunkturalnego – w 2025 r. wyniosła 39,3 mld EUR.

Efekty cykliczne w transferach dochodów oraz rachunku kapitałowym są znacznie słabsze. W przypadku tych zmiennych współczynniki korelacji są niskie i niestabilne w zależności od wybranego okresu. Sugeruje to, że wahania koniunktury są mało zależne zarówno od transferów środków unijnych (rachunek kapitałowy, np. ze względu na opóźnienia między napływem a wykorzystaniem środków w gospodarce), jak i transferów zysków z bezpośrednich inwestycji zagranicznych ulokowanych w Polsce (saldo dochodów pierwotnych) oraz transferów majątku (dochody wtórne).

1. Dane na podstawie bilansu płatniczego. Nie są w pełni porównywalne z danymi o handlu zagranicznym publikowanymi przez GUS.

2. Rozumianej jako dekompozycja wariancji.

Marcin Klucznik

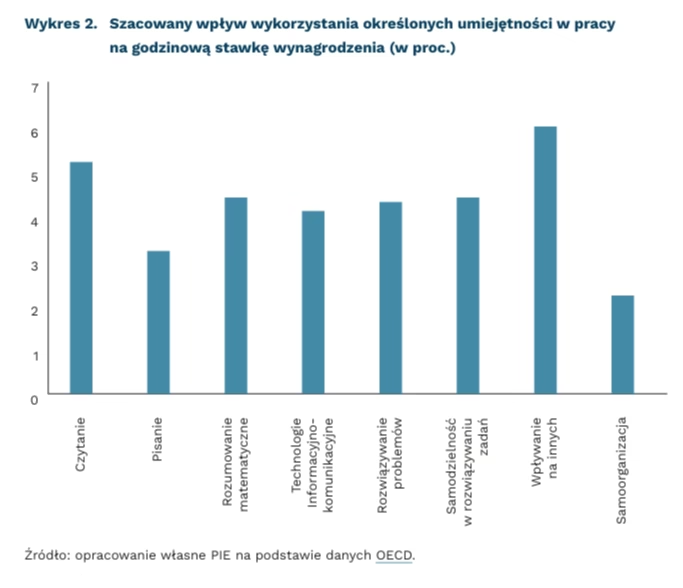

Co piąty Polak nie wykorzystuje w pracy pełni posiadanych umiejętności

prawie 18 proc. Polaków nie wykorzystuje w pracy posiadanych kwalifikacji

o 7 proc. wyższe wynagrodzenie otrzymują pracownicy w Polsce, którzy wykorzystują umiejętności wpływania i przekonywania ludzi w pracy

o 4 proc. wyższe wynagrodzenie otrzymują pracownicy wykorzystujący technologie informacyjno-komunikacyjne

Prawie 18 proc. Polaków wykonuje pracę poniżej posiadanych kwalifikacji. Wynik ten plasuje nasz kraj znacznie poniżej średniej dla państw OECD, w których zjawisko to dotyczy 26 proc. badanych pracowników. Zróżnicowane wyniki poszczególnych państw pod względem poziomu wykorzystania kwalifikacji pracowników mogą wynikać z różnego poziomu zaawansowania technologicznego poszczególnych gospodarek. Pośrednio wskazuje na to fakt, że najwyższe wartości tego wskaźnika notują państwa wysoko rozwinięte, jak USA – 39 proc. czy Niemcy – 32 proc., a więc kraje, które charakteryzują się zaawansowaną strukturą zatrudnienia, wysokim udziałem innowacyjnych sektorów oraz większą dynamiką rynku pracy, umożliwiającą lepsze dopasowanie kompetencji do potrzeb pracodawców.

Korzystanie z posiadanych kompetencji w pracy zwiększa produktywność pracowników i w ten sposób pozytywnie wpływa na uzyskiwane przez nich dochody. Według analizy OECD, najsilniej na wzrost dochodów przekładają się umiejętności związane z wpływaniem na decyzje innych osób (influencing). Średnio w krajach OECD używanie tych zdolności wiąże się ze wzrostem wynagrodzenia o około 6 proc., przy czym w Polsce wpływ ten został oszacowany na 7 proc. Innymi umiejętnościami, których użycie w pracy przekłada się wyższe zarobki są umiejętności czytania (ze zrozumieniem), umiejętności rozwiązywania problemów (problem solving), samodzielność w wykonywaniu i ocenie własnych zadań, zdolność rozumowania matematycznego oraz sprawność w stosowaniu narzędzi informacyjno-komunikacyjnych. Według szacunków OECD, wykorzystanie tych umiejętności w pracy zwiększa godzinowe stawki wynagrodzenia o 4-5 proc., niezależnie od posiadanego wykształcenia.

Na znaczeniu zyskują umiejętności związane z przetwarzaniem informacji. W ostatniej dekadzie w większości państw OECD znacznie wzrosło wykorzystanie kompetencji związanych z czytaniem ze zrozumieniem, pisaniem, liczeniem, rozwiązywaniem problemów oraz korzystaniem z technologii informacyjno-komunikacyjnych. W badaniu PIAAC przeprowadzonym w 2023 r. wzrost liczby odpowiedzi deklarujących wykorzystanie tych umiejętności wynosił między 0 a 1,5 pkt. na 5-punktowej skali względem wyników sprzed 10 lat. W Polsce dynamika tych zmian jest poniżej obserwowanej w większości państw OECD. Wyjątkiem jest użycie technologii informacyjno-komunikacyjnych, w której to kategorii Polska odnotowała znaczący wzrost użycia ich w pracy. Jest to także kategoria, której użycie w środowisku zawodowym wzrosło najbardziej na obszarze całego OECD.

Wykorzystanie posiadanych kompetencji może sprzyjać wyższemu poziomowi dobrostanu oraz obniżać ryzyko wypalenia zawodowego. Częstsze używanie posiadanych kompetencji w pracy jest powiązane z większym zadowoleniem z życia i wyższym zaangażowaniem w wykonywaniu obowiązków zawodowych. Największy szacowany wpływ miały umiejętności związane z samodzielnością w rozwiązywaniu i ocenie własnych zadań. Natomiast niewykorzystywanie posiadanych umiejętności i monotonia zwiększają frustrację i prawdopodobieństwo wystąpienia objawów wypalenia (Edú-Valsania et al., 2022).

Julian Kocerka

Potrzebujemy ujednolicenia sposobu pomiaru wykorzystywania SI w firmach

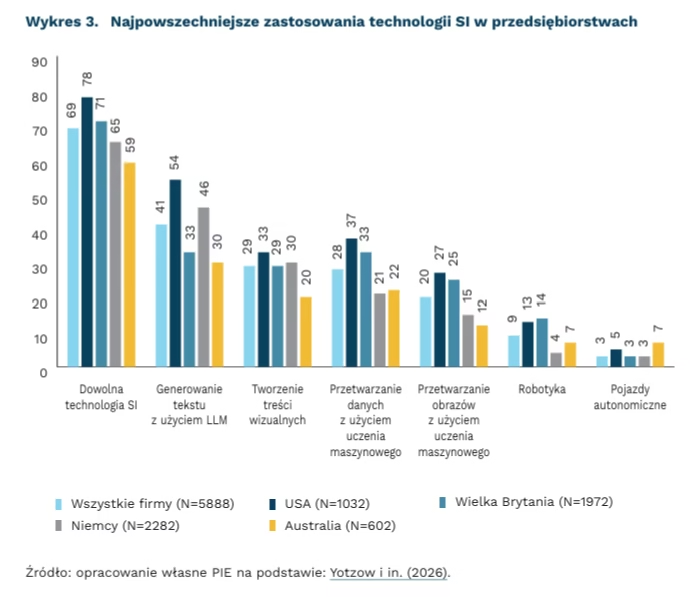

69 proc. badanych przedsiębiorstw z USA, Wielkiej Brytanii, Niemiec i Australii wdrożyło jakiś rodzaj SI

o 0,29 proc. wzrosła produktywność badanych przedsiębiorstw dzięki wykorzystaniu SI

0 proc. wyniósł łączny wpływ wykorzystania SI na zatrudnienie w badanych firmach

Średnio 69 proc. przedsiębiorstw z USA, Wielkiej Brytanii Niemiec i Australii wykorzystuje obecnie jakiś rodzaj SI – wynika z opracowania opublikowanego przez badaczy, m.in. ze Stanfordu oraz z banków centralnych USA, Wielkiej Brytanii czy Niemiec. Wyniki pochodzą z dużych paneli prowadzonych przez banki centralne i Macquarie University na kadrze zarządzającej przedsiębiorstw, a zdaniem autorów zebrane dane są reprezentatywne dla badanych gospodarek. Badacze podkreślają wagę jakości danych, ponieważ wzrost zainteresowania medialnego tematem SI przyczynił się do powstania dużej ilości nowych danych związanych z wykorzystaniem tej technologii, przy czym ich wiarygodność pozostaje wysoce zróżnicowana.

Przywołane powyżej wyniki także odbiegają od oficjalnych wskaźników urzędów statystycznych – dane brytyjskiego ONS wskazują na zaledwie 23 proc. przedsiębiorstw korzystających z SI w 2025 r., a niemieckiego Destatis na 25,97 proc.[3]. Oznacza to w tych przypadkach nawet 3-krotną różnicę między danymi urzędów statystycznych a wynikami badań banków centralnych. Tak duże rozbieżności uniemożliwiają jednoznaczną ocenę wiarygodności danych o rozpowszechnieniu technologii SI w przedsiębiorstwach, natomiast warto przyjrzeć się także pozostałym wynikom badania.

Na poziomie poszczególnych zastosowań SI występuje spore zróżnicowanie. Średnio 41 proc. badanych przedsiębiorstw deklarowało wykorzystanie dużych modeli językowych (LLM) do generowania tekstu, natomiast około 30 proc. zgłaszało wykorzystanie uczenia maszynowego w przetwarzaniu danych oraz generowanie treści wizualnych z użyciem SI. Do mniej popularnych zastosowań należały robotyka (9 proc.) i obsługa pojazdów autonomicznych (3 proc.).

Deklaracje przedsiębiorstw wskazują na dalszą chęć prowadzenia wdrożeń SI, przy czym największym zainteresowaniem cieszy się wykorzystanie uczenia maszynowego w przetwarzaniu danych. Takie plany deklarowały również firmy o ograniczonym doświadczeniu w przetwarzaniu danych, co sugeruje potrzebę pozyskania przez nie nowych kompetencji.

Na podstawie charakterystyk badanych przedsiębiorstw ustalono, że z SI częściej korzystają podmioty większe, bardziej produktywne[4] oraz płacące wyższe wynagrodzenia. Jednocześnie wraz ze wzrostem wieku przedsiębiorstwa oraz wieku kadry zarządzającej maleje prawdopodobieństwo wykorzystywania SI.

90 proc. przedsiębiorstw deklarowało, że SI nie miało wpływu na zatrudnienie w ostatnich trzech latach, przy czym statystyczny wpływ SI na zatrudnienie w tym okresie wyniósł 0 proc. Podobnie 89 proc. przedsiębiorstw nie odnotowało wpływu SI na produktywność w ciągu trzech lat, choć autorzy oszacowali, że przeciętny wzrost produktywności w badanym okresie wyniósł 0,29 proc.

Badania prowadzone nad wykorzystaniem SI w przedsiębiorstwach są nadal na wczesnym etapie, co przekłada się na brak wystandaryzowanych narzędzi pomiarowych i krótkie serie danych. Utrudnia to interpretację wyników, porównywanie badań i śledzenie zmian w czasie. Mimo zapewnień autorów opracowania o reprezentatywności wykorzystanych danych, występujące rozbieżności sprawiają problemy interpretacyjne.

3. Występują różnice w doborze przedsiębiorstw do badań. Dane Banku Centralnego Wielkiej Brytanii wykorzystane w opracowaniu obejmują przedsiębiorstwa zatrudniające 10 lub więcej pracowników, podczas gdy dane urzędu statystycznego obejmują także firmy zatrudniające 0 pracowników. W przypadku danych z Niemiec sytuacja jest odwrotna – dane Banku Federalnego obejmują przedsiębiorstwa zatrudniające przynajmniej jednego pracownika, a dane niemieckiego urzędu statystycznego te, które zatrudniają 10 lub więcej osób.

4. Produktywność została obliczona jako nakłady sprzedaży na pracownika.

Jakub Witczak

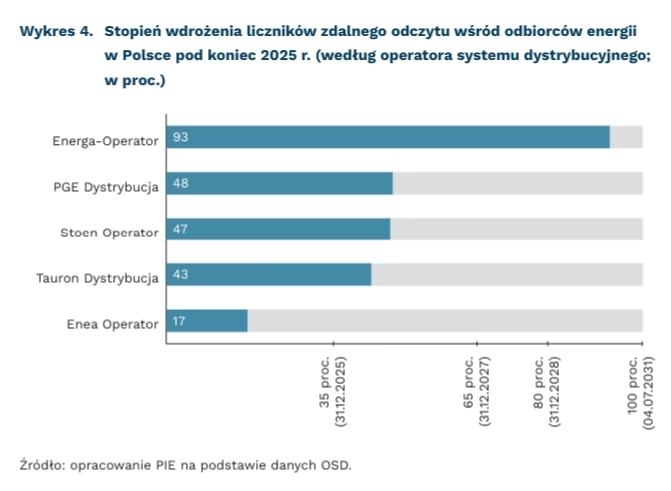

Niemal połowa polskich odbiorców energii korzysta z inteligentnych liczników

49,8 proc. odbiorców energii w Polsce jest wyposażonych w liczniki zdalnego odczytu

135 odbiorców energii skorzystało z taryf dynamicznych do końca 2024 r.

Według danych operatorów systemów dystrybucyjnych (OSD), w Polsce zainstalowano już 9,6 mln liczników zdalnego odczytu (LZO), co oznacza, że niemal połowa (49,8 proc.) odbiorców końcowych energii elektrycznej korzysta już z tego typu urządzeń. Odsetek odbiorców wyposażonych w LZO różni się znacznie w zależności od operatora i wynosi od 17 proc. (Enea Operator) do 93 proc. (Energa-Operator). Poziom wdrożenia tej technologii jest też nierównomierny pomiędzy państwami Unii Europejskiej. Przykładowo, Niemcy notują jeden z najniższych poziomów (15 proc. odbiorców posiada LZO), podczas gdy w Szwecji już w 2009 r. niemal wszyscy odbiorcy posiadali liczniki zdalnego odczytu.

Postępująca w całym kraju wymiana liczników stanowi implementację dyrektywy Parlamentu Europejskiego i Rady (UE) 2019/944. W Polsce cele w zakresie instalacji LZO wprowadziła w 2021 r. nowelizacja Ustawy Prawo energetyczne. Zgodnie z jej zapisami, operatorzy systemów dystrybucyjnych (OSD) są zobowiązani do 4 lipca 2031 r. zapewnić liczniki zdalnego odczytu wszystkim swoim odbiorcom końcowym. Prawo określa też kamienie milowe – pierwszy z nich przypadł na 31.12.2025 r. i do tego terminu LZO powinny były zostać zainstalowane u 35 proc. odbiorców; następnie odsetek ten powinien wynieść 65 proc. do końca 2027 r. i 80 proc. do końca 2028 r. Wymiana liczników nie wiąże się z żadnymi bezpośrednimi kosztami dla odbiorców energii elektrycznej – operatorzy pokrywają koszt urządzenia i montażu.

Zdalny pomiar zużycia energii pozwala odbiorcom na jego monitorowanie w czasie rzeczywistym. Może to stanowić zachętę zarówno do oszczędzania energii ogółem, jak i do redukcji zużycia, gdy ceny energii są wyższe. Temu służą taryfy dynamiczne, które w Polsce wprowadzono w sierpniu 2024 r. Według danych Urzędu Regulacji Energetyki (URE), do końca 2024 r. z tej oferty skorzystało 135 odbiorców. URE wskazuje, że niskie początkowe zainteresowanie taryfami dynamicznymi mogło być konsekwencją zamrożenia cen energii. Można również przypuszczać, że zwiększy się ono wraz z kolejnymi postępami we wdrażaniu liczników zdalnego odczytu, które są niezbędne, by móc korzystać z taryfy dynamicznej. Jak wskazuje unijna Agencja ds. Współpracy Organów Regulacji Energetyki (ACER), taryfy stałe na energię elektryczną nadal dominują w większości państw UE, co uniemożliwia upowszechnianie elastyczności popytowej. Postępująca elektryfikacja gospodarki i rosnący udział odnawialnych źródeł energii w systemie oznaczają, że rosnąć będzie również rola i potencjał elastyczności popytowej. Zarówno wśród gospodarstw domowych, jak i odbiorców przemysłowych może mieć ona kluczowe znaczenie w redukcji całkowitego kosztu transformacji energetycznej.

Marianna Sobkiewicz

Gospodarka Ukrainy w warunkach wojny

1,8 proc. wyniesie wzrost realnego PKB Ukrainy w 2026 r., przy jednoczesnym wyhamowaniu inflacji do poziomu 7,5 proc.

587,7 mld USD wynoszą całkowite szacowane potrzeby odbudowy Ukrainy w perspektywie najbliższej dekady

Wojna trwale obniżyła potencjał gospodarczy Ukrainy. W 2022 r. PKB spadł o 28,8 proc., a mimo późniejszego ożywienia produkcja i dochód na mieszkańca pozostają poniżej poziomów sprzed pełnoskalowej inwazji. Odbicie jest stopniowe, ale ograniczone. W 2026 r. PKB ma wzrosnąć o 1,8 proc., co oznacza umiarkowaną dynamikę w warunkach niedoborów energii, zniszczonej infrastruktury i podwyższonego ryzyka bezpieczeństwa. Wyraźniejsze przyspieszenie prognozowane jest dopiero w kolejnych latach, wraz z odbudową potencjału wytwórczego.

Inflacja stopniowo wyhamowuje, choć proces dezinflacji nie jest jeszcze zakończony. Wskaźnik CPI ma spaść do 7,5 proc. na koniec 2026 r., wobec 8 proc. w grudniu 2025 r. Spadek cen wspiera restrykcyjna polityka pieniężna, stabilniejszy kurs walutowy oraz dobre wyniki rolnictwa. Ryzykiem pozostają ceny energii i presja kosztowa w sektorze publicznym. Powrót do celu inflacyjnego na poziomie 5 proc. oczekiwany jest w 2028 r.

Sytuacja Ukrainy nadal w dużym stopniu uzależniona jest od pomocy międzynarodowej. W 2026 r. kraj ma otrzymać ok. 51,4 mld USD, w 2027 r. – 42,7 mld USD, a w 2028 r. – 21,6 mld USD – łącznie ponad 115 mld USD w ciągu trzech lat. Napływ środków w 2026 r. odpowiada ok. jednej piątej prognozowanego PKB, co pokazuje skalę zewnętrznego wsparcia. Deficyt sektora finansów publicznych pozostanie bardzo wysoki – ok. 19 proc. PKB w 2026 r. – ale ma stopniowo spaść do 14 proc. w 2027 r. i 9 proc. w 2028 r. Tak znaczące transfery umożliwią utrzymanie wysokich rezerw walutowych – ok. 65 mld USD na koniec 2026 r. i ok. 73 mld USD rok później – co pozostaje kluczowe dla stabilności kursu i systemu finansowego. Stabilność makroekonomiczna Ukrainy pozostaje więc wprost zależna od ciągłości i przewidywalności zagranicznego finansowania.

Skala zniszczeń wojennych generuje gigantyczne potrzeby finansowe, które przekraczają niemal trzykrotnie prognozowany PKB kraju na 2025 r. Bank Światowy szacuje całkowite koszty odbudowy Ukrainy na 587,7 mld USD w horyzoncie dziesięcioletnim. Bezpośrednie szkody w infrastrukturze i budynkach osiągnęły 195,1 mld USD na koniec 2025 r. Największe zniszczenia dotyczą mieszkalnictwa (61,1 mld USD), transportu (40,3 mld USD) i energetyki (24,8 mld USD). Jednocześnie priorytety odbudowy na 2026 r. oszacowano na 15,25 mld USD, podczas gdy zabezpieczone finansowanie obejmuje ok. 5,77 mld USD, co oznacza znaczną lukę już na starcie programu. Koszt odbudowy jest wyraźnie wyższy niż wartość samych zniszczeń, ponieważ obejmuje odtworzenie aktywów według bieżących cen i nowych standardów technicznych – często z wykorzystaniem nowocześniejszych, bardziej energooszczędnych i droższych technologii – podczas gdy zniszczone obiekty były w dużej mierze częściowo zamortyzowane. W raporcie podkreślono też szansę modernizacji w formule build back better i wskazuje, że przy odpowiednich reformach sektor prywatny mógłby pokryć nawet do 40 proc. potrzeb odbudowy.

Sebastian Sajnóg

Niejednoznaczne korzyści i koszty pracy zdalnej

44 proc. pracowników w UE, których praca umożliwia formę zdalną pracuje w modelu hybrydowym

ok. 10 proc. wszystkich pracowników w Polsce pracuje zdalnie zwykle lub czasami

Podczas gdy wiele międzynarodowych firm wróciło do modelu pracy stacjonarnej, tłumacząc tę decyzję obniżoną produktywnością pracowników i osłabioną kulturą pracy, dane raportu Eurofound wskazują, że praca hybrydowa jest najczęściej praktykowanym modelem wśród tych pracowników w UE, których charakter pracy pozwala na formę zdalną. 44 proc. z nich łączy pracę stacjonarną z pracą zdalną, podczas gdy 41 proc. wykonuje pracę stacjonarną (5-procentowy wzrost w stosunku do poprzedniego roku). GUS szacuje, że w Polsce ok. 10 proc. zatrudnionych pracuje zdalnie zwykle lub czasami.

Bilans korzyści i kosztów pracy zdalnej wypada różnie w zależności od branży, ale też osobistych preferencji. Dotychczasowe badania obrazują, że nie można jednoznacznie oceniać tej formy jako ekonomicznie pożądanej lub nie. Wśród korzyści dla pracowników wymienia się najczęściej możliwość poświęcenia większej ilości czasu najbliższym oraz oszczędności czasu i wydatków związanych z dojazdem do pracy. W Wielkiej Brytanii oszacowano na przykład, że średni roczny koszt dojazdu do pracy w Londynie wynosi 5000 funtów. Z drugiej strony, poważną trudnością pracy zdalnej jest brak wyraźniej linii demarkacyjnej pomiędzy pracą i domem, co negatywnie odbija się na kondycji psychofizycznej pracowników.

Po stronie korzyści dla pracodawców wymienia się przede wszystkim oszczędności związane z utrzymaniem nieruchomości (koszt wynajmu, mediów i ubezpieczenia), a także łatwiejsze procesy zatrudnienia oraz mniejszą rotację pracowników. Mniej oczywistą kwestię stanowi wspomniana już produktywność. Wyniki dotychczasowych badań w tym zakresie pozostają niejednoznaczne.

Pracownicy najczęściej lepiej oceniają swoją produktywność, gdy pracują poza biurem czy siedzibą pracodawcy. Pracodawcy zdają się sądzić, że jest odwrotnie. Różnice te mogą wynikać z różnic w postrzeganiu samej produktywności. Pracownicy widzą oszczędność czasu poświęcanego na dojazd do pracy jako automatyczny wzrost wydajności pracy. Jedno z wysoko cytowanych badań RCT przeprowadzono w największej firmie turystycznej w Chinach. Pracownicy losowo przypisani do grupy pracujących zdalnie wykazali się o 13 proc. wyższym poziomem produktywności niż pracownicy z grupy kontrolnej, pracujący w biurze. Okazało się, że pracownicy wykonujący swoje obowiązki zdalnie nominalnie pracowali dłużej, ponieważ rzadziej robili sobie przerwy i rzadziej korzystali ze zwolnień.

Inne badania wskazują przeciwne trendy. Wśród przyczyn obniżonej produktywności wymieniają spowolnioną i mniej efektywną komunikację, zwiększone koszty koordynacji, zwiększoną silosowość, utrudnioną wymianę wiedzy i informacji, a przez to spowolnione wdrożenie młodszych, początkujących pracowników.

W analizach dominuje przekonanie, że chociaż skutki pełnej zdalnej pracy są ambiwalentne zarówno dla pracowników, jak i pracodawców, coraz bardziej powszechny model hybrydowy (np. 2 dni pracy zdalnej w tygodniu) jest mniej problematyczny. Badania wskazują też, że taka forma pracy najczęściej wiąże się ze wzrostem produktywności (w porównaniu z tradycyjnym modelem) lub brakiem efektów dla produktywności.

Agnieszka Wincewicz-Price