Tygodnik Gospodarczy 9/2026, 5 marca 2026

Opublikowano: 05/03/2026

Spis treści

Rynek gazu bardziej wrażliwy na konflikt na Bliskim Wschodzie niż rynek ropy

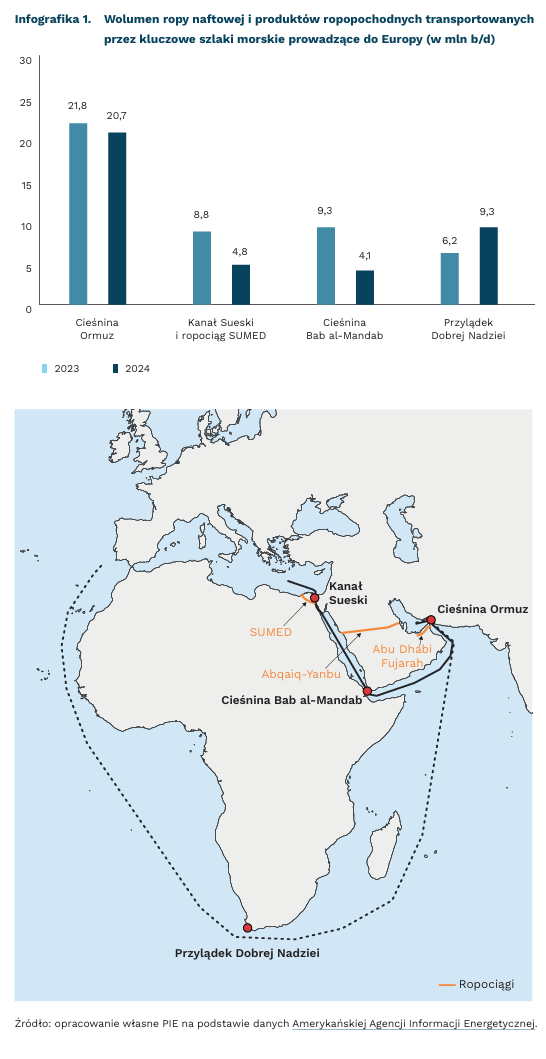

26 proc. światowego handlu morskiego ropą w 2024 r. odbywało się przez Cieśninę Ormuz

niemal o połowę spadł wolumen handlu morskiego ropą przez Morze Czerwone w 2024 r. w porównaniu do 2023 r.

16 proc. dostaw gazu do Polski w 2024 r. pochodziło z Kataru

Dla Unii Europejskiej i Polski podstawowym zagrożeniem nie jest brak bezpieczeństwa dostaw ropy naftowej i gazu, lecz gospodarcze skutki wzrostu cen tych surowców (dla gazu nawet od 40 proc. – według El Pais, do 130 proc. – według Goldman Sachs). UE dużą część dostaw ropy naftowej pozyskuje z Norwegii i USA (ok. 30 proc. w III kwartale 2025 r.). Natomiast największy import z państw z regionu Cieśniny Ormuz pochodził w tym czasie z Arabii Saudyjskiej i stanowił ok. 7 proc. łącznego importu. Do Polski z tego kraju w 2025 r. trafiło 48 proc. całkowitych dostaw ropy naftowej (dane GUS, kod CN 2709 i 2710), choć w większości omijały Cieśninę Ormuz. Wzrost cen ropy może jednak zostać częściowo zneutralizowany zapowiadanym wzrostem wydobycia ropy przez państwa OPEC+ od kwietnia o 206 tys. b/d. Jednakże ryzyko znacznego wzrostu inflacji i wystąpienia konsekwencji gospodarczych z tym związanych rośnie w sytuacji przedłużania się konfliktu.

W przypadku gazu, zależność importowa ma inny charakter. Niemal 60 proc. importu skroplonego gazu ziemnego do UE w III kwartale 2025 r. pochodziło ze Stanów Zjednoczonych, a zaledwie 6 proc. z Kataru. W przypadku Polski udział był większy – w 2024 r. 16 proc. dostaw gazu pochodziło z tego państwa. W 2025 r. odebrano z Kataru 16 z 81 ładunków skroplonego gazu przyjętych w porcie w Świnoujściu.

Położona pomiędzy Iranem a Omanem Cieśnina Ormuz pozostaje drugim po Cieśninie Malakka kluczowym punktem światowego transportu morskiego surowców naturalnych. Transport ropy przez Cieśninę Ormuz w ostatnich latach wynosił średnio nieco ponad 20 mln baryłek dziennie, co stanowi około 26 proc. światowego handlu morskiego ropą i 20 proc. światowego zużycia płynów ropopochodnych (EIA). Natomiast stosunkowo niewielki procent tankowców płynących przez Cieśninę kierował się do Europy – ok. 6 proc. trafiało na Stary Kontynent, a znaczna większość do Azji. Mimo to konsekwencje wstrzymania lub poważnego ograniczenia ruchu w Cieśninie będą istotne dla światowych cen ropy i gazu.

Z perspektywy bezpieczeństwa energetycznego Europy i Polski blokada w Cieśninie Ormuz ma mniejsze znaczenie dla dostaw ropy dzięki rurociągom w regionie pozwalającym ominąć wąskie gardło transportu morskiego. Funkcjonuje rurociąg do Fujarah w Zjednoczonych Emiratach Arabskich, który pozwala ominąć Cieśninę, drugi do Yanbu w Arabii Saudyjskiej pozwala ominąć także Cieśninę Bab al-Mandab. Trzeci, SUMED dostarcza ropę bezpośrednio nad Morze Śródziemne omijając Kanał Sueski. Takiej infrastruktury nie ma jednak dla eksportu gazu z regionu, szczególnie z Kataru. Dlatego też konsekwencje na rynku gazu są poważniejsze niż na rynku ropy naftowej. Dodatkowo, problemem mogą okazać się ograniczone możliwości magazynowania surowców, a w konsekwencji wstrzymanie produkcji.

Mniej istotne dla światowego handlu, ale o szczególnym znaczeniu z perspektywy importu do Europy są Cieśnina Bab al-Mandab i Kanał Sueski. Znacznie mniej światowego morskiego handlu ropą odbywało się przez Morze Czerwone. Wolumen ropy transportowany przez Cieśninę Bab al-Mandab spadł z 9,3 mln baryłek w 2023 r. do 4,1 mln w 2024 r. (z 11 do 6 proc. światowego morskiego handlu ropą). Nieco mniejszy spadek zanotowano w Kanale Sueskim i w ropociągu SUMED łączącym Morze Czerwone z Morzem Śródziemnym: z 8,8 mln w 2023 r. do 4,8 mln baryłek w 2024 r. W tym czasie o połowę wzrósł wolumen ropy przewożonej alternatywną trasą dookoła Afryki (z 6,2 mln do 9,3 mln baryłek).

Morze Czerwone odgrywało mniejszą rolę już od 2023 r. W latach 2023-2025 tranzyt statków transportujących ropę naftową przez Kanał Sueski spadł o ponad 45 proc. Głównym powodem zmniejszenia przepływu były ataki ruchu Huti na statki przepływające Cieśninę Bab al-Mandab (ponad 120 ataków), odpowiadającą za 11,1 proc. światowego transportu ropy naftowej w 2023 r. Zbrojna interwencja USA zakończyła się nieformalną umową o nieatakowaniu statków, jednak mimo to przez długi czas jeszcze armatorzy wybierali dłuższą, ale bardziej bezpieczną trasę wokół Przylądka Dobrej Nadziei. Na początku 2026 r. wydawało się, że dochodzi do normalizacji i powrotu znaczenia Kanału Sueskiego w imporcie do Europy.

Krzysztof Krawiec, Katarzyna Sierocińska, Marek Wąsiński

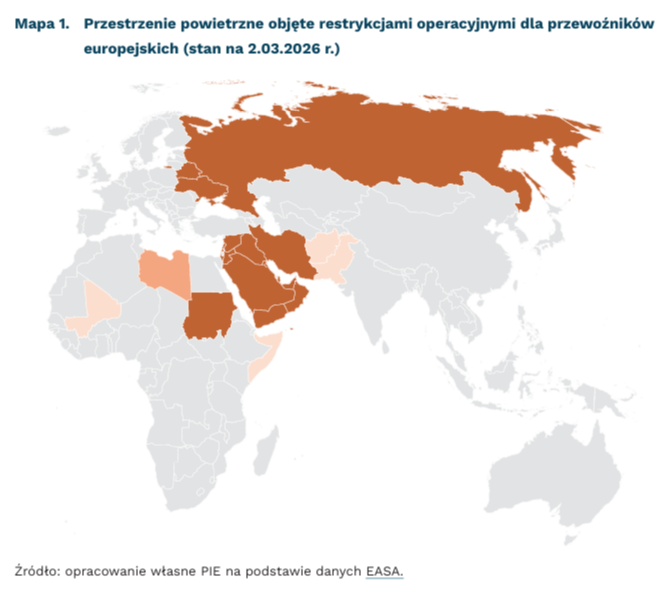

Ograniczenia w dostępności przestrzeni powietrznej dotyczą już 22 państw

w 22 państwach przestrzeń powietrzna pozostaje częściowo lub całkowicie niedostępna dla europejskich przewoźników lotniczych.

95 mln pasażerów obsłużył port lotniczy w Dubaju w 2025 r.

54 mln pasażerów obsłużył port lotniczy w Dosze w 2025 r.

Trwająca eskalacja napięć i działań zbrojnych na Bliskim Wschodzie spowodowała zaburzenia w cywilnym ruchu lotniczym. Ograniczenia wynikające z ostrzeżeń dotyczących zagrożeń bezpieczeństwa w przestrzeni powietrznej w regionie Zatoki Perskiej, będącej głównym hubem przesiadkowym w ruchu z Europy do krajów Azji, prowadzą do modyfikacji tras i wydłużenia rejsów. Istotne znaczenie ma sytuacja portu lotniczego w Dubaju w Zjednoczonych Emiratach Arabskich. W 2025 r. był to drugi największy port pod względem liczby obsłużonych pasażerów na świecie – 95 mln (z czego prawie połowę stanowili pasażerowie przesiadający się). Innym kluczowym portem lotniczym w regionie jest Doha, w którym w 2025 r. obsłużono ponad 54 mln pasażerów, z czego 75 proc. w ruchu tranzytowym (dla porównania, Lotnisko Chopina w Warszawie obsłużyło w zeszłym roku rekordowe nieco ponad 24 mln pasażerów). Nawet po ustaniu działań zbrojnych, powrót do normalności operacyjnej będzie procesem rozłożonym w czasie, a przywrócenie pełnej siatki połączeń może potrwać wiele miesięcy – także z powodu spadku zaufania pasażerów do tej trasy.

Agencja Unii Europejskiej ds. Bezpieczeństwa Lotniczego (EASA) w biuletynach informacyjnych dotyczących stref konfliktu (Conflict Zone Information Bulletins) utrzymuje obecnie 14 aktywnych dokumentów dotyczących 21 krajów. Ograniczenia dotyczą też lotów nad Białorusią. Ostrzeżenia te nie mają charakteru prawnie wiążącego, stanowią jednak oficjalne rekomendacje bezpieczeństwa na poziomie Unii Europejskiej. W regionie Bliskiego Wschodu i Zatoki Perskiej zalecenia dotyczą całej przestrzeni powietrznej Iranu, Iraku, Izraela, Jordanii, Kuwejtu, Libanu, Omanu, Kataru, Zjednoczonych Emiratów Arabskich, Arabii Saudyjskiej oraz Bahrajnu; analogiczne ostrzeżenie wydano również w odniesieniu do Sudanu. W dniu 4 marca w Arabii Saudyjskiej, Zjednoczonych Emiratach Arabskich czy Omanie odbywał się cywilny ruch lotniczy, jednak europejscy przewoźnicy lotniczy zasadniczo nie realizują obecnie regularnych operacji komercyjnych do tych krajów. 4 marca o wznowieniu lotów cywilnych poinformował też Izrael. EASA zaleca unikanie operacji w przestrzeni powietrznej Pakistanu, Afganistanu, Somalii i Mali poniżej określonych poziomów przelotowych. W przypadku Libii, Agencja rekomenduje całkowite unikanie lotów na wszystkich wysokościach, z wyjątkiem operacji do lotnisk położonych na wybrzeżu, pod warunkiem podejścia od strony morza, pełnej koordynacji z lokalną administracją i ATC oraz przeprowadzenia rzetelnej oceny ryzyka przez przewoźnika.

Ograniczenia bezpieczeństwa w przestrzeni powietrznej Bliskiego Wschodu i Zatoki Perskiej utrudniają planowanie tras na kierunkach Europa–Azja Południowa i Wschodnia. Równocześnie brak możliwości przelotów nad Syberią przez europejskich przewoźników powoduje wydłużenie tras przelotów i czasu podróży. W konsekwencji ruch lotniczy koncentruje się w pasie przestrzeni powietrznej nad Gruzją, Armenią i Azerbejdżanem, a część połączeń do Japonii realizowana jest z wykorzystaniem tras polarnych nad Arktyką. W praktyce oznacza to wydłużenie czasu przelotów, wzrost kosztów operacyjnych, spadek rentowności połączeń oraz większą koncentrację ruchu w ograniczonych korytarzach powietrznych, szczególnie w korytarzu przebiegającym przez przestrzeń powietrzną Gruzji, Armenii i Azerbejdżanu. W najwęższym miejscu pomiędzy granicą Iranu a Rosji jest zaledwie 165 km, przy czym samoloty zwykle trasowane są w pewnej odległości od granicy azersko-irańskiej.

Krzysztof Krawiec

Prawie 40 proc. nowych JDG założyły w Polsce kobiety

102,8 tys. JDG zarejestrowały w Polsce kobiety w 2025 r.

87 proc. JDG założonych przez kobiety należało do Polek, a 13 proc. do cudzoziemek

62 proc. JDG założonych przez Polki koncentruje się w działalności profesjonalnej, naukowej i technicznej, handlu, opiece zdrowotnej oraz pozostałej działalności usługowej

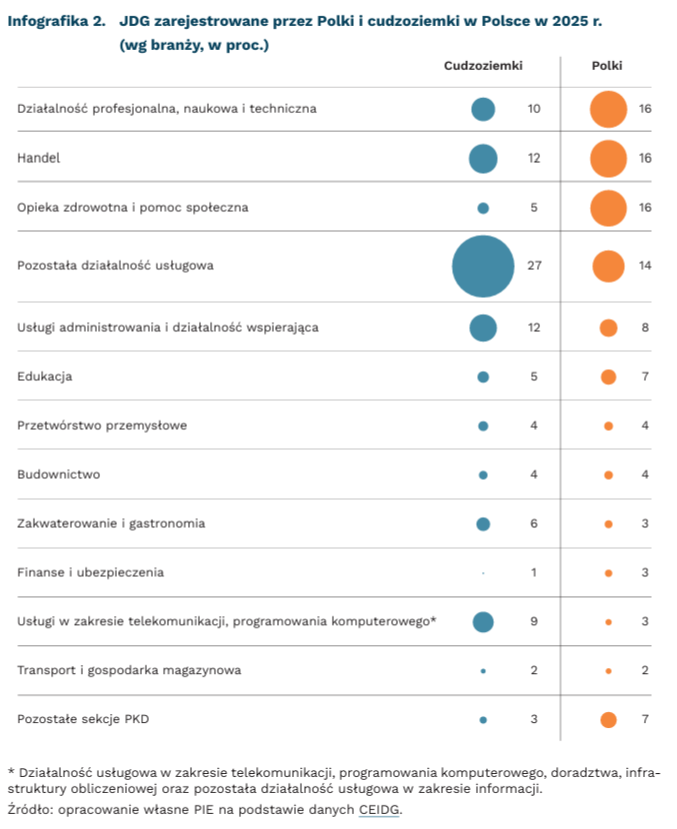

W 2025 r. kobiety założyły 102,8 tys. jednoosobowych działalności gospodarczych (JDG), co stanowiło 39 proc. wszystkich nowo powstałych JDG w Polsce – wynika z danych Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Zdecydowaną większość tych firm – 87 proc. – zarejestrowały Polki, podczas gdy 13 proc. powstało z inicjatywy cudzoziemek.

Większość JDG zarejestrowanych przez cudzoziemki (61 proc.) działa w czterech sekcjach: pozostałej działalności usługowej, handlu, usługach administrowania i działalności wspierającej oraz działalności profesjonalnej, naukowej i technicznej. Cudzoziemki najczęściej wybierają działalność w pozostałej działalności usługowej (27 proc.), podczas gdy w przypadku Polek jest to 14 proc. Częściej niż Polki prowadzą też działalność w: usługach związanych z telekomunikacją i programowaniem komputerowym, usługami administrowania i działalnością wspierającą oraz zakwaterowaniem i gastronomią.

6 na 10 nowych JDG założonych przez Polki koncentruje się w działalności profesjonalnej, naukowej i technicznej, handlu, opiece zdrowotnej i pomocy społecznej oraz pozostałej działalności usługowej. W strukturze branżowej działalności Polek udział opieki zdrowotnej i pomocy społecznej wynosi 16 proc., podczas gdy w przypadku cudzoziemek tylko 5 proc. Podobna sytuacja występuje w działalności profesjonalnej, naukowej i technicznej, w finansach i ubezpieczeniach, a także w handlu. Część branż ma zbliżony lub taki sam udział w strukturze zakładanych działalności, zarówno wśród Polek, jak i cudzoziemek (np. przetwórstwo przemysłowe, budownictwo).

Całościowy obraz wskazuje na dwa odmienne profile przedsiębiorczości kobiet w Polsce. Firmy zakładane przez imigrantki częściej działają w sektorach o niskich barierach wejścia. Z kolei Polki częściej rozpoczynają działalność w branżach wymagających nostryfikacji dyplomów lub licencji zawodowych. Różnice te mają charakter systemowy: migrantki napotykają bariery instytucjonalne (np. uznawanie kwalifikacji, ograniczony dostęp do zasobów kapitałowych), które kierują je do sektorów o niższych barierach wejścia i bardziej elastycznych regulacjach (teoria mixed embeddedness). Formalne wymogi rynku pracy i integracji wpływają na strukturę zatrudnienia migrantów i ich wpisanie w określone segmenty rynku, co potwierdzają dane OECD.

Aleksandra Wejt-Knyżewska

Rośnie aktywność zawodowa Polaków, ale wzrost zatrudnienia widoczny jest przede wszystkim w mikrofirmach

17,3 mln osób deklarowało wykonywanie pracy zarobkowej w Polsce w IV kwartale 2025 r.

3,2 proc. wyniosła stopa bezrobocia w Polsce w IV kwartale 2025 r. (mierzona metodą ankietową)

2,5 proc. wyniósł spadek zatrudnienia w rolnictwie od stycznia do września 2025 r.

Zarówno dane z powiatowych urzędów pracy, jak i dane BAEL wskazują na wzrost bezrobocia. W styczniu 2026 r., w stosunku do grudnia 2025 r., liczba zarejestrowanych bezrobotnych wzrosła o 45 tys., a w skali całego 2025 r. niemal o 100 tys. osób. Na wzrost bezrobocia wskazują również dane ankietowe, według których poziom bezrobocia wzrósł z 2,8 proc. w IV kwartale 2024 r. do 3,2 proc. w IV kwartale 2025 r. Obserwowany przyrost liczby osób bezrobotnych w znacznej mierze jest konsekwencją zmiany zasad rejestracji w urzędach pracy. Po zmianie prawa możliwe jest rejestrowanie się osób bezrobotnych w urzędach pracy właściwych ze względu na miejsce zamieszkania (a nie zameldowania). Otwarto również ścieżkę do rejestracji rolnikom posiadającym najmniejsze gospodarstwa rolne.

Równocześnie jednak, przy wyższym niż w poprzednim roku poziomie bezrobocia, w Polsce pracuje rekordowa liczba osób. Dane BAEL wskazują, że liczba ta wzrosła w 2025 r. do 17,3 mln osób, tj. o 99 tys. Wnioski o wysokim poziomie zatrudnienia potwierdzają też dane z gospodarki narodowej, według których w okresie od stycznia do września 2025 r. liczba osób pracujących wzrosła o 80 tys., osiągając 15,1 mln[1]. Równoczesny przyrost liczby bezrobotnych oraz liczby pracujących wskazuje, że rośnie aktywność zawodowa, a więc coraz więcej Polaków pracuje lub chce pracować i szuka ku temu sposobności.

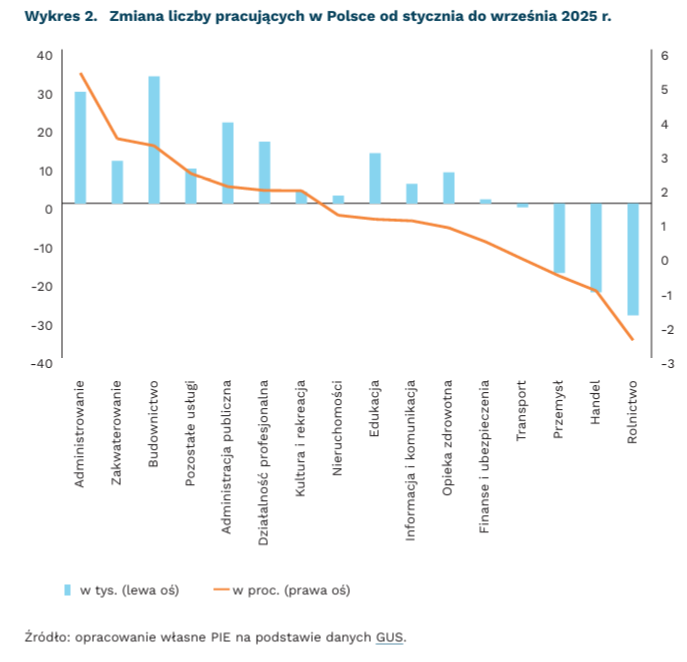

Dane wskazują również na istotne zmiany zachodzące w strukturze zatrudnienia i pojawiającym się niedopasowaniu popytu do podaży na rynku pracy. Od stycznia do września 2025 r. najwyższe spadki zatrudnienia zanotowano w rolnictwie, handlu oraz produkcji przemysłowej. W handlu liczba pracujących spadła o 23 tys. osób (-1 proc.), w produkcji przemysłowej o 17 tys. (-0,5 proc.), zaś w rolnictwie o 29 tys. (-2,5 proc.). Spadek zatrudnienia w rolnictwie może być tłumaczony ułatwieniami w rejestracji rolników jako osób bezrobotnych[2]. Dane dotyczące zatrudnienia w produkcji przemysłowej i handlu wskazują jednak, że polska gospodarka traci miejsca pracy w sektorach, które tradycyjnie wchłaniały największą liczbę pracowników o średnich i niskich kwalifikacjach. Równocześnie jednak w części branż odnotowano wzrost zatrudnienia, z czego najwyższy dotyczył budownictwa (+33 tys., o 3,2 proc.), administrowania i działalności wspierającej (+29 tys., o 5,3 proc.), administracji publicznej (+21 tys., o 2 proc.), działalności profesjonalnej i naukowej (+16 tys., o 1,9 proc.) edukacji (+13 tys., o 1 proc.).

Dane wskazują na umiarkowanie pozytywny obraz rynku pracy w Polsce. Obserwowany wzrost aktywności zawodowej kontrastuje z faktem, że niemal cały wzrost zatrudnienia w minionym okresie wygenerowały mikroprzedsiębiorstwa oraz osoby samozatrudnione. Z kolei zatrudnienie w małych, średnich i dużych podmiotach spadło w Polsce w 2025 r. o 0,8 proc. Zmiany te wskazują na rosnące rozdrobnienie polskiej gospodarki, co długoterminowo może być zwiastunem problemów z podtrzymaniem tempa wzrostu produktywności w polskiej gospodarce. Wskazuje na to spadek zatrudnienia w największych podmiotach, posiadających większy kapitał i ponoszących wyższe nakłady inwestycyjne, oraz wzrost zatrudnienia w mikrofirmach. Równocześnie liczba ofert pracy w urzędach pracy oraz na portalach rekrutacyjnych jest niższa niż w poprzednich latach.

- Dane z gospodarki narodowej nie uwzględniają osób zatrudnionych na podstawie nieozusowanych umów cywilno-prawnych oraz osób pracujących w jednostkach budżetowych prowadzących działalność w zakresie obrony narodowej i bezpieczeństwa publicznego.

- Sektor ten tradycyjnie charakteryzował się w Polsce ukrytym bezrobociem, które przy okazji zmiany definicji osoby bezrobotnej zostało częściowo uwidocznione.

Paula Kukołowicz

Regionalne dysproporcje mogą hamować dalszy wzrost liczebności personelu B+R w Polsce

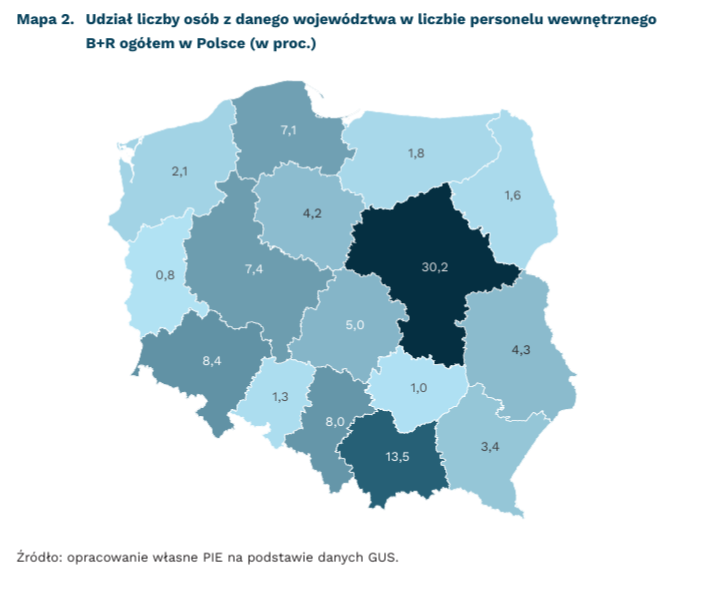

320 tys. osób było zaangażowanych w działalność B+R w Polsce w 2024 r.

30 proc. wyniósł udział osób z województwa mazowieckiego w ogólnej liczbie personelu wewnętrznego B+R w Polsce w 2024 r.

1,15 proc. osób wśród aktywnych zawodowo pracowało w B+R w Polsce w 2024 r.

Według GUS, 320 tys. osób było zaangażowanych w działalność badawczą i rozwojową (B+R) w Polsce w 2024 r. To o 36 tys. więcej niż w 2020 r. Liczba osób, które można zaklasyfikować jako personel B+R rośnie w Polsce systematycznie, przy czym w 2008 r. oraz 2024 r. trend ten został przerwany. Wyzwaniem pozostaje geograficzna koncentracja pracowników B+R w Polsce oraz znaczący dystans dzielący nas od średniej UE.

263 tys. osób pracowało jako personel wewnętrzny B+R (tj. osoby pracujące wewnątrz jednostek, a nie jako współpracownicy[3]) w Polsce w 2024 r. To o 37 tys. więcej niż w 2020 r. i o 142 tys. więcej niż w 2007 r. Najwyższy poziom został osiągnięty w 2023 r., gdy w B+R pracowało ponad 266 tys. osób. Do personelu B+R zaliczane są wszystkie osoby bezpośrednio zaangażowane w działalność badawczo-rozwojową, które poświęcają na te zadania co najmniej 10 proc. łącznego czasu pracy wg danych GUS. Grupa ta może obejmować zarówno wewnętrzny personel B+R (tj. pracowników realizujących badania i rozwój w ramach własnej działalności jednostki), jak i personel zewnętrzny (tj. współpracowników zaangażowanych w prace B+R).

Według danych Eurostatu, 1,15 proc. osób spośród aktywnych zawodowo pracowało w działalności B+R w Polsce. To większy odsetek niż m.in. na Litwie, w Chorwacji, Słowacji czy Bułgarii, w których odsetek ten wyniósł po ok. 1 proc. Jednocześnie jest to zdecydowanie mniej niż średnia UE (1,6 proc.). Na najwyższym poziomie wskaźnik ten kształtował się krajach Europy Centralnej i Północnej, tj. w Belgii (2,34 proc.), Danii (2,3 proc.), Finlandii (2,28 proc.) i Szwecji (2,24 proc.).

30 proc. całego personelu wewnętrznego B+R w Polsce pracuje w województwie mazowieckim. Następne w kolejności są województwa: małopolskie (14 proc.), dolnośląskie (8 proc.) i śląskie (8 proc.). Na drugim krańcu są województwa lubuskie, świętokrzyskie i opolskie, w których pracowało po ok. 1 proc. zaklasyfikowanych jako personel B+R. Taki rozkład obrazuje dominację kilku metropolii, w których koncentruje się działalność innowacyjna oraz znikomy udział w takiej działalności regionów znajdujących się na drugim krańcu spektrum.

Systematyczny wzrost liczby osób zatrudnionych jako personel B+R wskazuje na rosnące zapotrzebowanie na innowacyjne, badawcze i rozwojowe kompetencje w gospodarce. Jednocześnie dystans od średniej unijnej jest znaczący, co może w przyszłości ograniczać konkurencyjność polskiej gospodarki. Duże różnice regionalne w udziale województw w ogólnej liczbie personelu B+R mogą wynikać z efektów aglomeracji czy obecności ośrodków akademickich. Jednocześnie w długim okresie może się to przyczyniać się do utrwalania różnic w produktywności i wynagrodzeniach pomiędzy regionami, a także hamować postęp innowacyjności w skali kraju. Z badań dotyczących innowacyjności w Chinach wynika m.in., że dla rozwoju peryferyjnych regionów istotne są relacje z regionami bardziej innowacyjnymi. By wzmocnić województwa mniej innowacyjne należałoby zatem położyć nacisk nie tyle na budowanie lokalnych klastrów w regionach o słabiej rozwiniętej dziś działalności B+R, ile na projektowanie trwałych relacji współpracy z województwami dziś przodującymi w tej działalności.

3. W raporcie GUS personel wewnętrzny B+R został zdefiniowany jako pracujący, którzy wnoszą wkład w wewnętrzną działalność badawczą i rozwojową danej jednostki. Personel zewnętrzny to współpracownicy, w skład których wchodzą pracownicy niezależni (pracujący na własny rachunek) lub pracownicy zależni (pracownicy podnajmowani) w pełni uczestniczący w projektach B+R jednostki.

Filip Leśniewicz

W redukcji emisji netto polska gospodarka podąża ścieżką Czech, Bułgarii i Litwy

o 28,7 proc. spadły emisje netto z polskiej gospodarki w CO₂eq w latach 1990-2023

niespełna o 1 rok opóźniona jest trajektoria redukcji emisji w Polsce w porównaniu z państwami o najbardziej podobnej trajektorii emisji

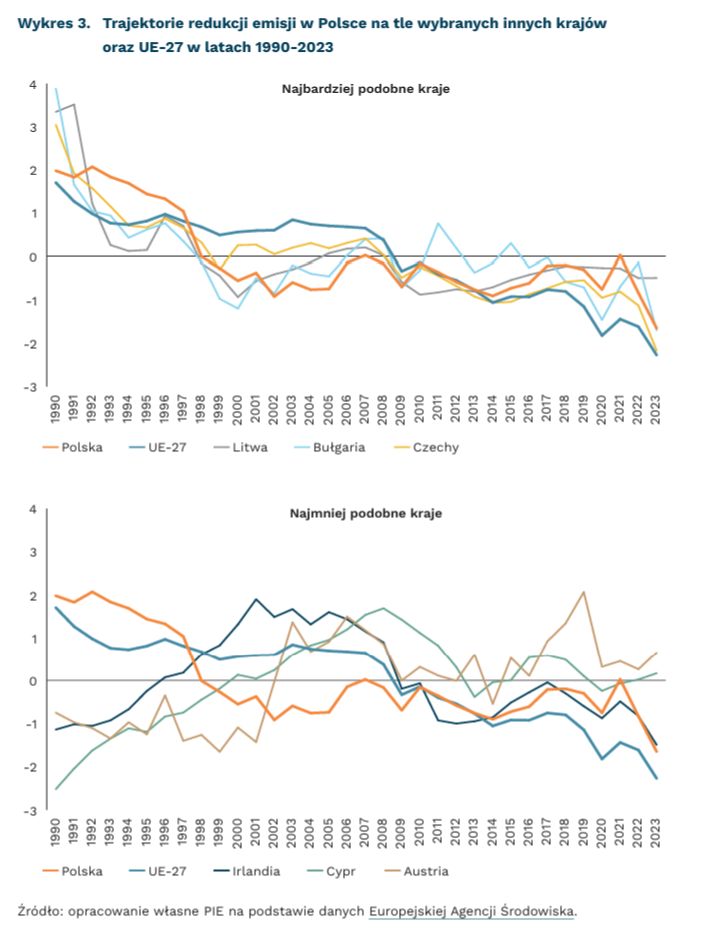

Całkowite emisje netto z polskiej gospodarki spadły o 28,7 proc. – z 476 mln t ekwiwalentu dwutlenku węgla (CO₂eq) w 1990 r. do 316 mln t CO₂eq w 2023 r. (EEA). Spadek emisji zanotowano we wszystkich sektorach oprócz transportu, a największe ograniczenie emisji nastąpiło w sektorze energii, która pozostaje największym sektorowym emitentem w Polsce (148 mln t CO₂eq w 2023 r.). Aby określić, do których krajów najbardziej zbliżona jest trajektoria emisji w Polsce, zastosowaliśmy metodę DTW (Dynamic Time Warping), porównując przebieg oraz dynamikę zmian w szeregach czasowych. Aby możliwe było skupienie się na podobieństwie trajektorii emisji pomiędzy krajami, dane zestandaryzowano, aby różnice w wielkości emisji między krajami nie przesądzały o wyniku porównania.

Trajektorie redukcji całkowitych emisji CO₂eq netto w Czechach, Bułgarii i na Litwie są najbardziej zbliżone do ścieżki obserwowanej w Polsce, zgodnie z wynikami metody DTW. W krajach tych, podobnie jak w Polsce, nastąpiła silna redukcja emisji w I połowie lat 90., po czym ich poziom względnie się ustabilizował, wykazując jedynie niewielkie wahania. Państwa te łączyła odziedziczona po poprzednim ustroju energochłonna struktura produkcji z dużym udziałem przemysłu, który w okresie transformacji ustrojowej i gospodarczej przeszedł głęboką restrukturyzację. Ponowny spadek emisji rozpoczął się w II dekadzie XXI w., już w okresie członkostwa tych państw w Unii Europejskiej. Przesunięcie (shift) rzędu ok. -1 do -1,5 sugeruje, że analogiczne ruchy (spadki i wzrosty) zachodzą przeciętnie około rok wcześniej niż w Polsce, co oznacza niewielkie opóźnienie Polski względem tempa zmian w tych państwach.

Pomimo wyższej energochłonności polskiej gospodarki, przeprowadzone obliczenia wskazują, że Polska jest opóźniona względem ogólnego spadku tempa redukcji emisji w UE-27 niespełna o rok. Kształt unijnej trajektorii redukcji emisji jest dość podobny do polskiego, różni się jednak konsekwentnym spadkiem emisji, który rozpoczął się w okolicach 2005 r. Datę tą można powiązać z wejściem w życie systemu handlu emisjami EU ETS.

Spośród państw UE, najmniejsze podobieństwo do Polski pod względem trajektorii redukcji emisji miało miejsce na Cyprze, w Irlandii i Austrii. Kształt trajektorii tych państw jest odmienny niż Polski: podczas gdy Polsce i innych krajach regionu w latach 90. odnotowywano silne spadki, na Cyprze, w Irlandii i Austrii obserwowano trend wzrostowy, który ustabilizował się w I dekadzie obecnego stulecia. Ze względu na wyraźne różnice w przebiegu analizowanych trajektorii dekarbonizacji, dopasowanie metodą DTW jest mniej jednoznaczne – oznacza to, że wnioski dotyczące przesunięć w czasie należy intepretować z dużą ostrożnością.

Krzysztof Krawiec, Jakub Kubiczek

Obcokrajowcy w Polsce relatywnie rzadko czują się dyskryminowani

12,5 proc. obcokrajowców mieszkających w różnych państwach UE odczuwa dyskryminację w obszarze dostępności do mieszkań

4,3 proc. obcokrajowców mieszkających w Polsce czuje się dyskryminowanymi w przestrzeni publicznej

6 proc. obcokrajowców mieszkających w Polsce czuje się dyskryminowanymi w kontaktach z instytucjami i administracją publicznymi lub przy korzystaniu z usług publicznych

Według najnowszych danych Eurostatu opisujących 2024 r., obywatele różnych państw Unii Europejskiej zazwyczaj czują się znacząco bardziej dyskryminowani w różnych sytuacjach życiowych, gdy mieszkają poza krajem swojego pochodzenia. Jednak skala tej dyskryminacji jest zróżnicowana.

Europejczycy najczęściej czują się dyskryminowani podczas szukania mieszkania (do kupna lub najmu). Dyskryminację w tym obszarze odczuwa 12,5 proc. ankietowanych obywateli UE mieszkających poza swoim państwem, przy 4,3 proc. Europejczyków mieszkających w krajach swojego pochodzenia deklarujących tę formę dyskryminacji. Najmniejszy odsetek obywateli UE czuje się dyskryminowany w obszarze edukacji (tj. w kontaktach z instytucjami z tej dziedziny). Jest to zaledwie 4,3 proc. obywateli UE rezydujących poza państwem swojego pochodzenia i 2,3 proc. Europejczyków mieszkających w swoim kraju.

Zaledwie 4,2 proc. osób, które mieszkają w Polsce, a stąd nie pochodzą, odczuwa dyskryminację w przestrzeni publicznej (np. w sklepach, restauracjach, obiektach sportowych itp.). Tylko w siedmiu innych państwach UE odsetek ten jest niższy (średnia dla UE to blisko 8 proc.). Najniższy jest w Chorwacji. Natomiast kraje z najwyższym odsetkiem obcokrajowców odczuwających dyskryminację w miejscu publicznym to państwa cechujące się wysokim odsetkiem imigrantów w populacji: na 1. miejscu jest Holandia (ponad 16 proc.), dalej Austria i Dania oraz Finlandia. Podobnie dobrze Polska wypada w obszarze odczuwanej dyskryminacji w kontakcie z administracją, instytucjami i usługami publicznymi – tylko 6 proc. obcokrajowców deklaruje odczuwanie dyskryminacji, co jest 7. najlepszym wynikiem w UE. Niestety, odsetek obcokrajowców odczuwających dyskryminację podczas szukania mieszkania w Polsce wynosi 12,9 proc. i jest powyżej średniej.

Jednak badanie Eurobarometr obrazuje większe problemy z dyskryminacją – z edycji badania z 2023 r. wynika wzrost przekonania o rozpowszechnieniu dyskryminacji w niemal każdym obszarze względem 2019 r. Jedynym obszarem, w którym Europejczycy rzadziej raportowali dyskryminację jest dyskryminacja na gruncie religijnym.

W zakresie dyskryminacji przy ocenianiu kandydatów do pracy przez pracodawców to wiek (bycie za młodym lub za starym) jest, zdaniem obywateli UE, czynnikiem dyskryminującym. W 2023 r. przekonanie o istnieniu ageismu w procesie rekrutacji wyrażało 52 proc. obywateli UE. Drugim najpopularniejszym czynnikiem dyskryminacji był wygląd zewnętrzny. Najmniej osób z UE uważało, że w ich kraju można doświadczyć w rekrutacji dyskryminacji ze względu na miejsce zamieszkania oraz religię.

Łukasz Baszczak