Spis treści

W 2024 r. luka VAT w Polsce mniejsza niż w 2023 r.

10,9 proc. potencjalnych należnych wpływów do budżetu z tytułu podatku VAT wyniosła luka VAT w Polsce w 2024 r. (szybki szacunek), po wzroście do 16,0 proc. w 2023 r.

128 mld EUR wyniosła luka VAT w UE w 2023 r., czyli 9,5 proc. potencjalnych wpływów (VTTL)

Luka VAT w Polsce ponownie zaczęła się zmniejszać. W raporcie Komisji Europejskiej czytamy, że po wyraźnym wzroście do 16,0 proc. w 2023 r. (z 11,2 proc. w 2022 r.) luka VAT w Polsce spadła do 10,9 proc. w 2024 r. – według szybkiego szacunku. Autorzy podkreślają, że dane za 2024 r. mają charakter wstępny i opierają się na uproszczonej metodologii, dlatego w kolejnych edycjach raportu mogą je jeszcze korygować.

Pogorszenie w 2023 r. było silnie związane z koniunkturą. W 2023 r. realny wzrost PKB w Polsce spowolnił do 0,2 proc., czyli o 5,0 pkt. proc. mniej niż rok wcześniej, a realna konsumpcja gospodarstw domowych spadła do –0,3 proc. Jednocześnie wzrósł udział usług w gospodarce do 64,4 proc., a w raporcie wskazano, że sektor usług cechuje się relatywnie wyższym ryzykiem niezgodności podatkowej. Dodatkowym czynnikiem była rosnąca liczba upadłości firm, która zwiększa nieściągalność zobowiązań podatkowych.

Polska nie była wyjątkiem na tle Unii Europejskiej. W 2023 r. luka VAT w UE wzrosła do 128 mld EUR, czyli 9,5 proc. potencjalnych wpływów, co oznacza pogorszenie r/r o 1,6 pkt. proc. Mediana luki VAT w państwach członkowskich zwiększyła się z 7,3 proc. do 8,2 proc.

Mapa UE pokazuje duże różnice między krajami w 2023 r. Najniższe luki VAT obserwujemy w Austrii (1 proc.), Finlandii (3 proc.) i na Cyprze (3,3 proc.), a najwyższe w Rumunii (30 proc.) i na Malcie (24,2 proc.). Po stronie zmian r/r najsilniejsze wzrosty dotknęły Irlandię (+6 pkt. proc.), Estonię (+5,1 pkt. proc.), Węgry (+5 pkt. proc.) i Polskę (+4,8 pkt. proc.). Znaczącą poprawę odnotowano w Chorwacji (-3,7 pkt. proc.), Słowenii (-3,5 pkt. proc) i na Cyprze (-3 pkt. proc.).

Dane za 2024 r. sugerują poprawę warunków ściągalności VAT w Polsce. Autorzy raportu wskazują m.in. na spadek liczby upadłości o 3,2 proc., co ogranicza straty wynikające z niewypłacalności podatników. Równolegle zmniejsza się tzw. luka polityczna, czyli część ubytku VAT wynikająca z decyzji o stawkach i zwolnieniach. W Polsce VAT policy gap spadła z 53,6 proc. w 2022 r. do 50,8 proc. w 2023 r. i 49,8 proc. w 2024 r., co należy do największych spadków w UE.

Za poprawą stoją zarówno czynniki cykliczne, jak i systemowe. Autorzy sugerują, że wyniki z 2024 r. mogą odzwierciedlać jednocześnie stabilizację gospodarczą oraz dojrzewanie zmian wdrażanych w ostatnich latach w administracji skarbowej i wobec podatników.

Cyfryzacja rozliczeń pozostaje kluczowym kierunkiem dalszej redukcji luki VAT. Autorzy raportu podkreślają znaczenie e-fakturowania, e-raportowania i narzędzi typu SAF-T, które skracają dystans między transakcją a analizą ryzyka. Ważną rolę odgrywa także lepsze wykorzystanie danych od dostawców usług płatniczych w handlu transgranicznym oraz rozwój płatności bezgotówkowych, które wzmacniają „ślad” transakcyjny i ograniczają pole do nadużyć.

Sebastian Sajnóg

Rośnie rentowność średnich i dużych firm

3,9 proc. wyniósł wskaźnik rentowności obrotu netto w przedsiębiorstwach w okresie styczeń-wrzesień 2025 r.

75 proc. przedsiębiorstw wykazało zysk netto w okresie styczeń-wrzesień 2025 r.

111,1 pkt. wyniosła mediana wartości MIK dla dużych firm w okresie styczeń-wrzesień 2025 r.

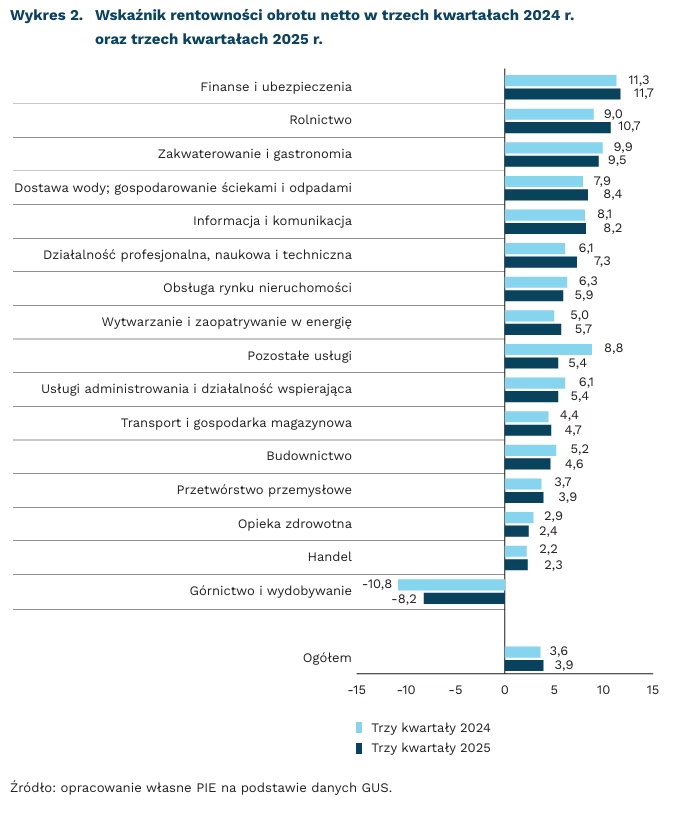

W okresie styczeń-wrzesień 2025 r. wskaźnik rentowności obrotu netto dla przedsiębiorstw zatrudniających co najmniej 50 osób (średnich i dużych) wynosił 3,9 proc. i był wyższy o 0,3 pkt. proc. niż w analogicznym okresie w 2024 r. – wynika z danych GUS. Wskaźnik rentowności obrotu netto dla średnich firm wyniósł 4,2 proc. (taka sama wartość jak w analogicznym okresie w 2024 r.), a dla dużych 3,7 proc. (wzrost o 0,3 pkt. proc.). W porównaniu z trzema kwartałami 2024 r. o 2 pkt. proc. (do 75 proc.) zwiększył się odsetek przedsiębiorstw wykazujących zysk netto.

W okresie styczeń-wrzesień 2025 r. najwyższą rentowność osiągnęły przedsiębiorstwa związane z finansami i ubezpieczeniami (11,7 proc., o 0,2 pkt. proc. więcej niż w analogicznym okresie w 2024 r.). Wskaźniki rentowności obrotu netto wyższe niż dla trzech kwartałów 2024 r. odnotowano w większości branż poza: pozostałymi usługami (spadek o 3,4 pkt. proc.), usługami administrowania i działalnością wspierającą (spadek o 0,7 pkt. proc.), budownictwem (spadek o 0,6 pkt. proc.), opieką zdrowotną (spadek o 0,5 pkt. proc.), zakwaterowaniem i gastronomią oraz obsługą rynku nieruchomości (spadek po 0,4 pkt. proc.). Najniższą wartość rentowności obrotu netto odnotowano w branży górnictwo i wydobywanie, w której wskaźnik osiągnął -8,2 proc., co jest jedynym przypadkiem ujemnej rentowności wśród analizowanych branż. Najwyższą rentowność wśród średnich przedsiębiorstw zanotowały firmy zajmujące się górnictwem i wydobywaniem (15,4 proc.), a wśród dużych – związane z zakwaterowaniem i gastronomią (11,8 proc.).

Na wzrost rentowności przedsiębiorstw wpłynęło wiele czynników, w tym zmiana zachowań konsumentów oraz zmiana poziomów przychodów przedsiębiorstw. We wrześniu 2025 r. obserwowaliśmy zwiększoną skłonność konsumentów do zakupów, co wpłynęło na wzrost sprzedaży detalicznej (we wrześniu 2025 r. wzrost r/r o 6,4 proc.). W efekcie przychody netto przedsiębiorstw ze sprzedaży produktów, towarów i materiałów zwiększyły się o 2,7 proc. do 3830,6 mld PLN. Chociaż nominalnie koszty wzrosły r/r o 2,7 proc., to zmniejszył się o 0,4 pkt. proc. ich udział w przychodach. Poprawę sytuacji w przedsiębiorstwach potwierdzają wyniki badania Miesięcznego Indeksu Koniunktury (MIK), z których wynika, że przez większość 2025 r. wśród przedsiębiorców przeważały nastroje pozytywne nad negatywnymi. Mediana wartości MIK dla dużych firm w okresie styczeń-wrzesień 2025 r. wynosiła 111,1 pkt. (108,3 pkt. w 2024 r.), a w średnich przedsiębiorstwach 101,9 pkt. (102,0 pkt. w 2024 r.).

Aleksandra Wejt-Knyżewska

Chiny globalnym liderem elektromobilności

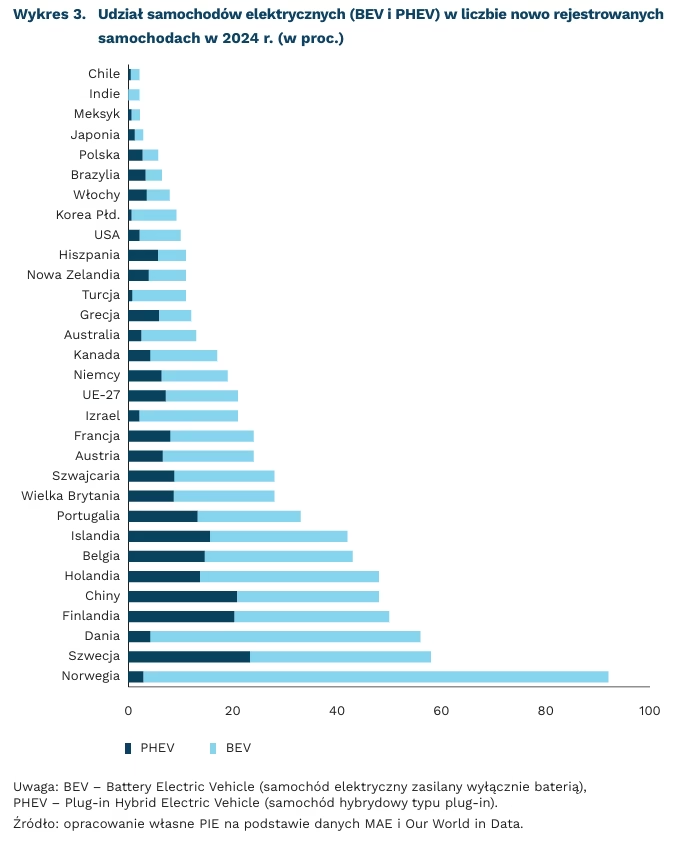

48 proc. wyniósł udział samochodów elektrycznych (BEV i PHEV) w liczbie nowo rejestrowanych samochodach w Chinach w 2024 r.

o 7,2 proc. spadły emisje sektora transportowego w Chinach od 2023 r.

1,25 mln pojazdów wyniósł eksport elektrycznych samochodów z Chin (40 proc. globalnego eksportu)

Szacowane emisje z transportu w Chinach spadły o 7,2 proc. w porównaniu z 2023 r. oraz o 4,6 proc. w stosunku do 2024 r.(1). Jest to w dużej mierze efekt postępującej elektryfikacji sektora transportowego, która wzrosła z 5,1 proc. w 2020 r. do 6,8 proc. w 2025 r. Bieżący rok jest również pierwszym, w którym Chiny mogą osiągnąć zakładany cel corocznego zwiększania poziomu elektryfikacji transportu o 0,5 pkt. proc., co stanowi warunek realizacji celów klimatycznych w tym sektorze.

Obecnie blisko 50 proc. nowych samochodów rejestrowanych w Chinach to pojazdy elektryczne (BEV i PHEV). Jest to wynik niższy jedynie od notowanego w krajach skandynawskich, wśród których zdecydowanie dominuje Norwegia (92 proc.). Jednocześnie jest to rezultat o ponad 25 pkt. proc. wyższy niż średnia dla państw UE-27. W dużej mierze jest to zasługa rosnącej popularności hybryd typu plug-in (PHEV), które stanowią ponad 40 proc. wszystkich nowo rejestrowanych pojazdów elektrycznych. Warto zauważyć, że jest to znacząca zmiana – jeszcze w 2021 r. udział elektryków wśród nowych samochodów w UE przewyższał wynik Chin (18 proc. wobec 15 proc.)(2).

Rosnący udział samochodów elektrycznych w Chinach wspierany jest także przez rozwój infrastruktury. Na koniec września 2025 r. w kraju funkcjonowało 55 tys. punktów ładowania, co oznacza wzrost o 55 proc. w porównaniu z rokiem poprzednim.

Wzrost elektryfikacji transportu wspiera też rozwój kolei. Łączna długość linii kolei dużych prędkości w Chinach wzrosła do 48 tys. km na koniec 2024 r., z planem osiągnięcia 70 tys. km do końca 2035 r. Jednocześnie jednak rośnie udział lotów wewnątrzkrajowych – liczba pasażerów w 2024 r. wyniosła 664 mln, co stanowi wzrost o 12,5 proc. w stosunku do 2023 r.

Chiny pozostają największym eksporterem samochodów elektrycznych na świecie, odpowiadając za 40 proc. globalnego eksportu, czyli 1,25 mln pojazdów w 2024 r. (uwzględniając produkcję zachodnich marek w Chinach). Drugim największym eksporterem są kraje Unii Europejskiej, które poza UE wyeksportowały 830 tys. samochodów, z czego aż 60 proc. trafiło do innych europejskich państw, przede wszystkim do Wielkiej Brytanii.

Jednocześnie import samochodów elektrycznych do UE w 2024 r. wyniósł 680 tys. pojazdów, z czego około 400 tys. pochodziło z Chin, a blisko dwie trzecie tej liczby stanowiły marki chińskich producentów.

- Szacunki CREA na 2025 r.

- Opracowanie własne PIE na podstawie danych MAE i Our World in Data.

Adam Juszczak

Cyfryzacja przedsiębiorstw w Polsce postępuje, ale przy ograniczonym wykorzystaniu zaawansowanej technologii AI

8,7 proc. przedsiębiorstw stosowało technologie AI w 2025 r.

42,0 proc. dużych firm stosowało technologie AI w 2025 r., w porównaniu z 15,6 proc. średnich i 6,1 proc. małych przedsiębiorstw

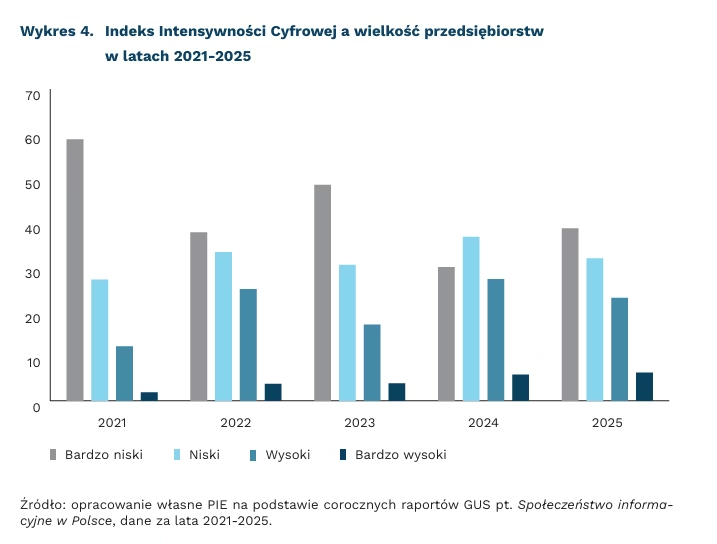

Wyniki opublikowane w corocznym raporcie GUS pt. Społeczeństwo informacyjne w Polsce za lata 2021-2025 sygnalizują wzrost intensywności cyfrowej przedsiębiorstw w Polsce. W analizowanym okresie odsetek firm z bardzo niską intensywnością cyfrową z roku na rok spadał przeciętnie o 10 proc., chociaż w poszczególnych latach obserwowano wahania. Na przykład udział firm o bardzo niskiej intensywności cyfrowej spadł z 58,7 proc. w 2021 r. do 30,0 proc. w 2024 r., a następnie wzrósł do 38,7 proc. Jednocześnie odsetek przedsiębiorstw o bardzo wysokiej intensywności cyfrowej sukcesywnie rósł w każdym roku, z 1,9 proc. w 2021 r. do 6,3 proc. w 2025 r.

Indeks Intensywności Cyfrowej (Digital Intensity Index) mierzy stopień wykorzystania zaawansowanych narzędzi technologii informacyjno-komunikacyjnych przez firmy. Wskaźnik ten uwzględnia 12 obszarów działalności, np. dostęp do internetu w celach służbowych oraz wykorzystywanie technologii AI. Na podstawie liczby spełnionych warunków, przedsiębiorstwa klasyfikowane są do jednego z czterech poziomów intensywności cyfrowej: bardzo niskiego, niskiego, wysokiego lub bardzo wysokiego. Część uwzględnionych obszarów jest stała, ale część zmienia się co roku, stąd zmiany udziału firm w poszczególnych kategoriach intensywności cyfrowej mogą odzwierciedlać rzeczywisty postęp cyfryzacji, jak i częściowo wynikać ze zmiany metodologii pomiaru.

Poziom intensywności cyfrowej przedsiębiorstw w Polsce rośnie, ale nierównomiernie. Dane GUS za 2025 r. wskazują, że tylko 8,7 proc. ogółu przedsiębiorstw stosowało zaawansowane technologie bazujące na AI (5,9 proc. w 2024 r.), przy czym różnice między wielkością przedsiębiorstw są wyraźne. AI stosowało 42,0 proc. dużych firm (33 proc. w 2024 r.), w porównaniu z 15,6 proc. średnich (10,4 proc. w 2024 r.) i 6,1 proc. małych firm (4,0 proc. w 2024 r.). W badaniu GUS nie analizowano mikroprzedsiębiorstw, natomiast w badaniach prowadzonych przez Polski Instytut Ekonomiczny widać, że mikrofirmy korzystają z AI częściej niż firmy małe lub średnie.

Coraz wyraźniejsze różnice w wykorzystaniu nowoczesnych technologii widać między sektorami działalności. Ze statystyk GUS za 2025 r. wynika, że poziom adopcji AI jest silnie zróżnicowany sektorowo. W branży ICT 36,1 proc. przedsiębiorstw wykorzystuje AI. W tym sektorze najczęściej stosowanymi rozwiązaniami są technologie do generowania tekstu i głosu (24,9 proc.), uczenia maszynowego (16,0 proc.) oraz wspomagania podejmowania decyzji (15,5 proc.). Dla porównania, udział firm wykorzystujących AI w obszarze nauki i techniki wynosi 23,2 proc., w przetwórstwie przemysłowym 7,8 proc., a w przemyśle spożywczym 5,0 proc. W 2024 r. różnica między sektorem ICT a przetwórstwem przemysłowym wynosiła 25,6 pkt. proc., a w 2025 r. to już 28,3 pkt. proc.

Mimo że wskaźnik intensywności cyfrowej rośnie, w Polsce cyfryzacja wśród przedsiębiorstw przebiega nierównomiernie i koncentruje się w wybranych sektorach oraz dużych firmach, co ogranicza pełne wykorzystanie innowacyjności oraz możliwości poprawy produktywności.

Magdalena Lesiak

USD pozostanie główną walutą międzynarodową

56,5 proc. wynosi udział USD w indeksie umiędzynarodowienia walut

o 15,2 pkt. proc. od szczytu spadł udział USD w rezerwach banków centralnych

z 83 proc. do 89 proc. wzrósł udział USD w transakcjach OTC na rynku walutowym

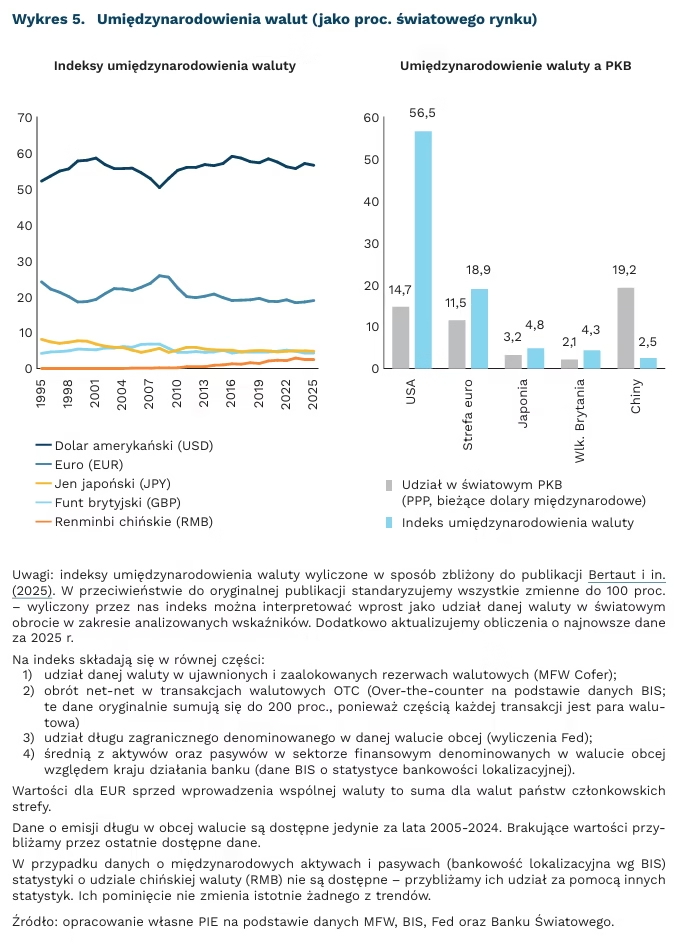

Dane nie potwierdzają tezy o dedolaryzacji międzynarodowych finansów. Indeks umiędzynarodowienia walut wskazuje, że dolar amerykański (USD) odpowiada obecnie za ok. 56,5 proc. światowego rynku. Euro (EUR) pozostaje drugą najważniejszą walutą (18,9 proc.). Natomiast pozycja chińskiego renminbi (RMB) nieznacznie osłabła (2,5 proc.).

Argumentów za dedolaryzacją dostarczają głównie dane MFW COFER o rezerwach walutowych banków centralnych. Udział USD spadł w nich o 15,2 pkt. proc. od szczytu – z 71,5 proc. w 2001 r. do 56,3 proc. obecnie. Zwiększył się natomiast udział rezerw w alternatywnych walutach rezerwowych (np. AUD, CAD, GBP) oraz w chińskim RMB – każdej z nich o ok. 2-3 pkt. proc. Niemniej udział USD pozostaje zbliżony do wartości z 1995 r., czyli początków bazy COFER (59 proc.).

Rezerwy w MFW Cofer nie rosną jednak od dekady. Lata 1995-2013 to okres bezprecedensowego wzrostu całości rezerw walutowych ujawnianych w bazie MFW COFER. Ich łączna wartość wzrosła z 1,4 bln USD w 1995 r. do 11,7 w 2013 r., czyli średnio o 12,6 proc. rocznie. Od tego momentu łączna wartość rezerw ujawnionych w COFER wzrosła zaledwie o 0,7 bln USD., czyli o 5,7 proc. łącznie w ciągu 11 lat. Po skorygowaniu o inflację ich wartość jest mniejsza niż w 2013 r. – popyt ze strony banków centralnych jest obecnie mniej ważnym wskaźnikiem międzynarodowego znaczenia waluty.

Rozszerzenie analizy o popyt ze strony sektora prywatnego sugeruje utrzymanie pozycji USD. W tym celu konstruujemy wskaźnik umiędzynarodowienia waluty zbliżony do Bertaut i in. (2021). Indeks wykorzystuje także dane o wolumenie obrotu walutami, emisji długu oraz środkach w systemie bankowym denominowanych w walutach obcych. Tak skonstruowany indeks wskazuje na brak istotnych wahań w umiędzynarodowieniu USD w ostatnich trzech dekadach. Udział USD w transakcjach na rynku walutowym wzrósł z 83 proc. w 1995 r. do 89 proc. w 2025 r. Z kolei w przypadku emisji długu był to wzrost z 55,3 proc. w 2005 r. do 60,6 proc. w 2024 r.

Również trendy w fakturowaniu handlu czy zakupy złota nie sugerują dedolaryzacji. Boz i in. (2025) wyliczają, że w USD niezmiennie fakturuje się ok. 60 proc. światowego handlu, czyli ok. 5 razy więcej niż wynosi udział USA w światowym eksporcie3. Globalnie mniej niż 2 proc. eksportu jest rozliczane w RMB – głównie handel z krajów azjatyckich czy Rosji. Z kolei w przypadku złota praktycznie całość wzrostu wartości rezerw w bankach centralnych wynika ze wzrostu wartości kruszca, a nie zwiększenia liczby posiadanych uncji. Weiss (2025) wskazuje, że ostatnich latach tylko banki centralne Turcji, Chin oraz Rosji ograniczały ekspozycję na USD w miarę jednoczesnego skupowania złota.

Przyszłość USD zależy od spójności działań rządu USA. Skopiec (2025) podsumowuje, że głównym zagrożeniem dla pozycji USD jest powolna erozja ładu instytucjonalnego oraz nierównowagi makroekonomiczne w postaci permanentnych deficytów fiskalnych i rachunku obrotów bieżących. Jako remedium część przedstawicieli amerykańskiej administracji proponowała cła oraz osłabienie USD (np. Mirran, 2024), jednak wprowadzone chaotycznie cła nie zmniejszyły istotnie deficytu fiskalnego (PIE, 2025; FRED). Z drugiej strony, S. Bessent upatruje utrzymania roli USD we wzroście rynku kryptoaktywów. Chodzi tu zarówno o fakt, że praktycznie całość rynku stablecoinów jest bezpośrednio powiązana z USD, jak i o tokenizację funduszy inwestycyjnych, co zmniejszy koszty transakcji oraz zwiększy dostępność amerykańskich aktywów dla inwestorów z reszty świata (np. Vanguard).

Marcin Klucznik

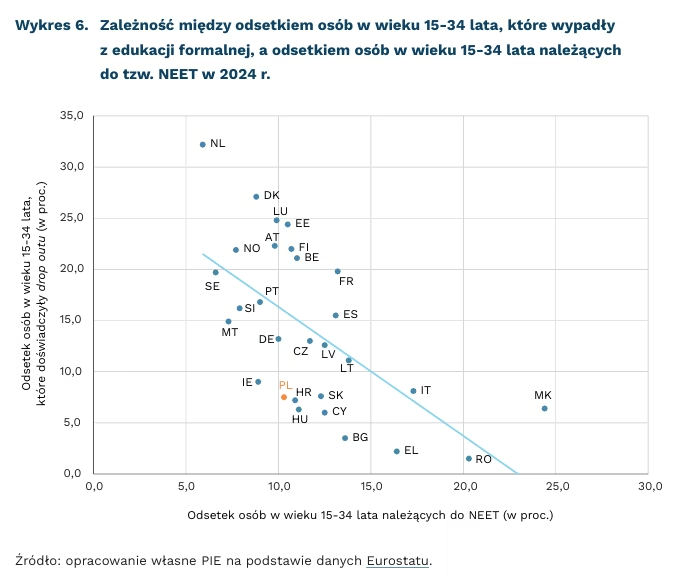

Polska wśród państw o umiarkowanym odsetku młodych, którzy nie uczą się ani nie pracują

7,5 proc. Polaków w wieku 15-34 lata doświadczyło porzucenia (drop out) edukacji formalnej lub treningu w 2024 r.

10,3 proc. Polaków w wieku 15-34 lata należało do tzw. NEET (młodych osób nie uczestniczących zarówno w edukacji lub treningu, jak i w rynku pracy) w 2024 r.

Zjawisko przedwczesnego opuszczania edukacji (drop out) oraz status NEET stanowią istotne wskaźniki funkcjonowania systemów edukacyjnych i ich powiązania z rynkiem pracy w UE. Według danych Eurostatu za 2024 r., 14,2 proc. osób w wieku 15-34 lata w UE przynajmniej raz doświadczyło porzucenia formalnej edukacji na poziomie średnim lub wyższym, zaś 12,2 proc. należy do tzw. NEET, czyli osób nieuczestniczących ani w edukacji, ani w zatrudnieniu. Status NEET wiąże się z ryzykiem konsekwencji społeczno-ekonomicznych, tj. brakiem niezależności finansowej, regresem umiejętności zawodowych czy marginalizacją społeczną (PARP, 2025). Analiza relacji między drop outem a statusem NEET w ujęciu porównawczym pozwala identyfikować odmienne trajektorie przejścia młodych ludzi z edukacji na rynek pracy w państwach UE.

Zgodnie z typologią Eurostatu, Polska należy do grupy krajów o niskim udziale młodych osób doświadczających drop outu (7,5 proc.) oraz umiarkowanym poziomie NEET (10,3 proc.), co jest charakterystyczne dla państw o dominująco linearnych trajektoriach edukacyjnych. Polska wyraźnie dystansuje się od państw Europy Południowej, w których niski poziom drop outu łączy się z wysokim odsetkiem młodzieży pozostającej poza edukacją i zatrudnieniem. Jednocześnie kraje Beneluksu i część państw nordyckich wyróżnia się wysokim odsetkiem osób doświadczających drop outu przy jednocześnie niskim poziomie NEET, co współwystępuje z dużym udziałem młodych osób łączących edukację z pracą.

W ujęciu międzynarodowym występuje ujemna korelacja (-0,6) między odsetkiem młodych osób, które doświadczyły drop outu, a odsetkiem NEET. Oznacza to, że kraje o wyższym poziomie przerwanych ścieżek edukacji formalnej często charakteryzują się jednocześnie niższą skalą dezaktywacji młodych osób. Jak podkreśla się w literaturze, status NEET jest zjawiskiem wyraźnie bardziej heterogenicznym i silniej determinowanym przez czynniki strukturalne, instytucjonalne oraz indywidualne niż sam fakt wcześniejszego opuszczenia systemu edukacji formalnej. W części krajów wyższy poziom drop outu współwystępuje z relatywnie sprawnym wchłanianiem młodych osób przez rynek pracy lub systemy kształcenia pozaformalnego, co ogranicza ryzyko trwałej dezaktywizacji zawodowej i społecznej (OECD, 2025).

Relacja między łączeniem edukacji z pracą, przerywaniem kształcenia oraz ryzykiem wykluczenia młodych osób z rynku pracy ma charakter złożony i silnie zależny od instytucjonalnego kontekstu. Dane Eurostatu pokazują, że w krajach o wyższym odsetku pracujących uczniów i studentów częściej dochodzi do drop outu, co nie oznacza jednak pogorszenia długookresowych wyników edukacyjnych, lecz odzwierciedla większą elastyczność systemów kształcenia i wcześniejsze wejście młodych na rynek pracy. Kluczowe znaczenie ma tzw. aktywny drop out, czyli przerwanie edukacji przy jednoczesnym podjęciu zatrudnienia, który ogranicza ryzyko przejścia do statusu NEET. W polskich warunkach głównym problemem nie jest skala drop outu, lecz brak mechanizmów wspierających łączenie edukacji z pracą, co może ograniczać potencjał dalszego obniżania poziomu NEET.

Dominika Prudło

Wzrost zużycia wody przez centra danych i przemysł może doprowadzić do ubóstwa wodnego w szczególnie narażonych obszarach

150 mln m³ wody mogą zużywać centra danych w 2028 r. (dwukrotny wzrost od 2023 r.)

4 mld osób żyje w rejonach nawiedzanych przez sezonowe susze

Projekcje wzrostu zapotrzebowania na centra danych budzą obawy związane z ich zużyciem zasobów i wpływem środowiskowym. Szczególnie zagrożone są zasoby wodne. Centra danych do 2028 r. mogą zużywać nawet 150 mln m³ wody, co oznacza dwukrotny wzrost od 2023 r.

Obecnie nawet średniej wielkości centra danych zużywają rocznie tyle wody, co 1 tys. gospodarstw domowych. Duże centra danych w USA zużywają roczny ekwiwalent wody spożytkowanej przez miasto liczące nawet 50 tys. mieszkańców.

Według szacunków UN Water, całkowite światowe zapotrzebowanie na wodę może wzrosnąć nawet o 30 proc. do 2050 r. Jednocześnie ok. 4 mld osób doświadcza aktualnie sezonowych susz w swoich obszarach zamieszkania.

Badacze i organizacje pozarządowe, w ramach przeciwdziałania wzrostowi zużycia wody, opracowują interwencje behawioralne mające na celu zmniejszenie indywidualnego zużycia wody w gospodarstwach domowych, które w ostatnich 20 latach także zanotowały gigantyczny wzrost zużycia (nawet 200 proc. w latach 2000-2014).

Badanie Banku Światowego przeprowadzone w Kostaryce pokazuje skuteczność redukcji zużycia wody w gospodarstwach domowych prawie o 6 proc. gdy badacze dostarczali do gospodarstw wraz z rachunkami informacje porównujące ich zużycie wody do zużycia w sąsiedztwie. Informacja przychodziła w formie pochwały za zużycie niższe względem sąsiedztwa, albo informacji o tym, że zużycie danego gospodarstwa jest wyższe niż sąsiadów, wraz z zestawem wskazówek, jak je zredukować.

Interwencje mogą przynosić skuteczne i istotne spadki indywidualnego zużycia. O ile samo zużycie indywidualne rośnie, o tyle jest ono zdecydowanie mniejsze niż przewidywania ujęte we wszystkich prognozach dotyczących najbliższych wzrostów zużycia choćby przez same centra danych.

Niestety, duże zapotrzebowanie na wodę w centrach danych może pokrywać się z jej ogólnym niedoborem w tych miejscach. Przykładem takiej lokacji jest np. Arizona, wyłaniająca się jako ważny hub centrów danych w USA, mająca jednocześnie bardzo suchy klimat i narażona na problemy z zapewnieniem wody swoim mieszkańcom, lub kraje Bliskiego Wschodu próbujące przyciągać inwestycje zachodnich firm, będąc jednocześnie jednym z najbardziej ubogich w wodę rejonów świata.

Organizacje rządowe i pozarządowe wdrażają rozwiązania promujące oszczędzanie wody w przedsiębiorstwach. Najczęściej przyjmują one formę certyfikatów (australijski Smart Drop) czy nagród (Stockholm Water Prize), których firmy mogą używać w swoich przekazach marketingowych czy promocji swoich działań na rzecz ochrony środowiska i zrównoważonego rozwoju. Jedną z inicjatyw, które firmy zarządzające centrami danych podejmują w ramach swoich działalności jest wyliczanie i deklarowanie efektywności w wykorzystaniu wody (WUE), co stanowi też deklaracje ich wysiłków dotyczących bardziej zrównoważonego sposobu korzystania z zasobów wodnych.

Dobrym sygnałem płynącym z samej branży centrów danych jest trend na tworzenie bardziej efektywnych i oszczędnych rozwiązań chłodniczych, które redukują nie tylko zużycie prądu, ale także wody. Decydenci powinni jednak skupić się na tym, aby innowacje faktycznie były wdrażane i spełniały przyjęte normy.

Maksymilian Pyrkowski