Spis treści

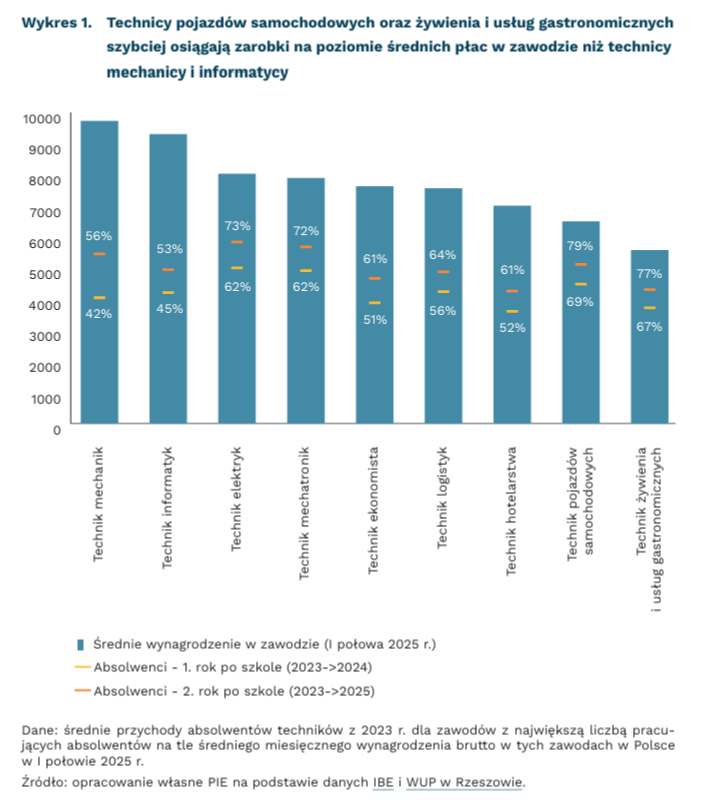

Wśród absolwentów techników na najwyższe wynagrodzenie może liczyć technik mechanik

24,5 proc. stanowili absolwenci techników wśród wszystkich absolwentów szkół ponadpodstawowych w Polsce w 2025 r.

63 proc. absolwentów techników kształciło się w dziesięciu najczęściej wybieranych zawodach

46 proc. absolwentów techników studiowało w drugim roku po zakończeniu szkoły

W 2025 r. technika ukończyło 111,1 tys. absolwentów, co stanowiło niemal 25 proc. wszystkich absolwentów szkół ponadpodstawowych w Polsce. W porównaniu z 2020 r. udział absolwentów techników nieco spadł (z 29 proc.), co jest związane ze wzrostem udziału absolwentów szkół branżowych I stopnia (pisaliśmy o tym w „Tygodniku Gospodarczym PIE” nr 12/2026). Technika zajmują szczególne miejsce w polskim systemie edukacji: z jednej strony dają przygotowanie zawodowe, z drugiej umożliwiają zdanie matury i dalszą naukę. Łączą więc dwie możliwości decyzji edukacyjnych młodych ludzi – bezpieczeństwo „zawodu w ręku” i otwartą drogę na studia wyższe. Liczba szkół pozostaje praktycznie na stałym poziomie. W 2017 r. działało w Polsce 1856 techników dla młodzieży (bez specjalnych), a w 2024 r. było ich 1812.

Struktura kształcenia w technikach jest skoncentrowana i od kilku lat pozostaje stabilna. Najpopularniejszym zawodem wśród absolwentów z 2023 r.[1] był technik informatyk (16,1 proc. absolwentów techników), a na kolejnych miejscach znaleźli się technik logistyk (9,3 proc.) oraz technik żywienia i usług gastronomicznych (7,7 proc.). Łącznie w dziesięciu najczęściej wybieranych zawodach kształciło się 63 proc. wszystkich absolwentów[2]. Lista najpopularniejszych kierunków od 2019 r. pozostaje praktycznie niezmienna, ale widać przesunięcie akcentów wewnątrz niej. Wyraźnie rośnie udział techników logistyków. W 2019 r. stanowili 7,4 proc. absolwentów, a w 2023 r. już 9,3 proc. (wzrost o ok. 3 tys. osób). Jednocześnie spada udział techników żywienia i usług gastronomicznych (z 10,6 proc. do 7,7 proc.) oraz techników ekonomistów (z 8,5 proc. do 7,1 proc.). W strukturze absolwentów widać trendy wynikające ze zmieniających się potrzeb rynku pracy.

Aktywność absolwentów w drugim roku po ukończeniu technikum wskazuje na równoległe funkcjonowanie dwóch ścieżek: edukacyjnej i zawodowej. W marcu 2025 r. uczyło się 38 proc. absolwentów z rocznika 2023, 16 proc. łączyło naukę z pracą, 30 proc. pracowało, a 11 proc. było nieobecnych w rejestrach administracyjnych3. Najczęstszą formą kontynuacji nauki było podjęcie studiów wyższych (46 proc. wszystkich absolwentów techników). Częściej studia podejmowali technicy mechatroniki, ekonomiści i informatycy (ponad 60 proc.) niż technicy żywienia i usług gastronomicznych (26 proc.) oraz pojazdów samochodowych (21 proc.). Odsetek absolwentów techników zarejestrowanych jako osoby bezrobotne był wyraźnie niższy niż w innych typach szkół i wykazywał trend spadkowy. W drugim roku po zakończeniu szkoły wynosił tylko 5 proc. i był zróżnicowany w zależności od profilu kształcenia (technik żywienia i usług gastronomicznych – 10 proc. vs. technik mechatronik – 3 proc.).

Wynagrodzenia absolwentów techników różnią się wyraźnie między zawodami. Na najwyższe zarobki mogą potencjalnie liczyć technicy mechanicy (9,7 tys. PLN brutto) i informatycy (9,3 tys. PLN brutto). Natomiast najszybciej do średniej płacy w zawodzie dochodzą technicy pojazdów samochodowych oraz żywienia i usług gastronomicznych. Po dwóch latach od zakończenia szkoły zbliżają się do 80 proc. średniego wynagrodzenia w zawodzie. Tymczasem w przypadku techników mechaników i informatyków zarobki pod dwóch latach przekraczają tylko połowę średniego wynagrodzenia w zawodzie.

- Dla absolwentów z 2023 r. są dostępne najnowsze dane z monitoringu karier absolwentów publicznych i niepublicznych szkół ponadpodstawowych (edycja z 2025 r.). Opiera się on na danych administracyjnych, w tym danych ZUS dotyczących aktywności absolwentów na rynku pracy.

- Do tej grupy należeli ponadto technicy: ekonomista, hotelarstwa, pojazdów samochodowych, mechatronik, reklamy, budownictwa i organizacji turystyki.

- Osoby te nie odbywały edukacji formalnej w Polsce, a zarazem nie figurowały w rejestrze ZUS z żadnego tytułu ubezpieczenia. Mogły pracować za granicą, na podstawie umowy o dzieło lub wykonywać pracę nieformalną/nierejestrowaną lub korzystać z ubezpieczenia w innym systemie niż ZUS (np. KRUS).

Cezary Przybył

Europa wypełnia lukę po USA udzielając pożyczki Ukrainie i uderzając w podmioty obchodzące sankcje

90 mld EUR wyniesie w sumie pożyczka dla Ukrainy

60 mld EUR wyniesie część pożyczki przeznaczona na wsparcie militarne

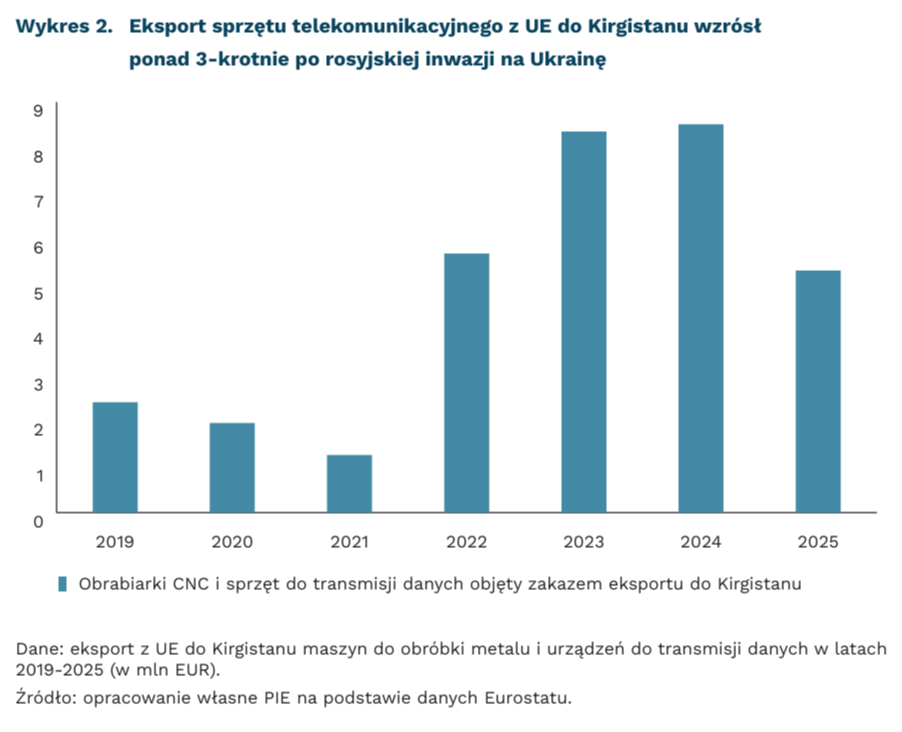

8-krotnie wzrósł eksport towarów podwójnego zastosowania z UE do Kirgistanu w latach 2022-2025

23 kwietnia Unia Europejska przyjęła 20. pakiet sankcji wymierzonych w rosyjską gospodarkę oraz udzieliła Ukrainie 90 mld EUR nieoprocentowanego kredytu na lata 2026-2027, który będzie finansowany z pożyczek zaciąganych przez UE na rynkach kapitałowych. Było to możliwe dzięki zniesieniu sprzeciwu Węgier oraz Słowacji (tylko jeśli chodzi o sankcje), które nastąpiło po wznowieniu dostaw rosyjskiej ropy przez rurociąg Przyjaźń oraz wyborach na Węgrzech. Kredyt dla Ukrainy będzie podlegał spłacie dopiero, gdy Rosja zapłaci reparacje wojenne po zakończeniu wojny. 90 mld EUR pożyczki ma pokryć około 2/3 potrzeb dotyczących zewnętrznego wsparcia finansowego Ukrainy na najbliższe 2 lata. 2/3 tej kwoty ma zostać przeznaczone na potrzeby wojskowe, a 1/3 na pomoc makroekonomiczną. Jednocześnie znaczna część dostaw wojskowych będzie pochodzić od europejskich partnerów, co oznacza, że środki te wesprą także produkcję zbrojeniową w państwach UE. Pożyczka jest kompromisowym rozwiązaniem, po tym, gdy w grudniu część państw członkowskich nie zgodziła się na konfiskatę rosyjskich rezerw zamrożonych w wyniku sankcji (m.in. Belgia, w której zdeponowana jest większość zamrożonych rosyjskich funduszy).

Głównym celem 20. pakietu sankcji miało być uderzenie w eksport ropy i paliw kluczowy dla dochodów Kremla. Pierwotne zapisy zaplanowanego na luty pakietu zakładające całkowity zakaz usług morskich dla rosyjskich tankowców zostały jednak znacznie złagodzone ze względu na opór m.in. Grecji i Malty. Mimo osłabienia, uchwalony w zeszłym tygodniu pakiet zawiera dotkliwe sankcje, m.in. restrykcje wobec kolejnych 36 podmiotów rosyjskiego sektora energetycznego, 46 statków floty cieni, 20 banków, 2 rosyjskich portów, a także zakaz świadczenia rosyjskim podmiotom usług związanych z eksportem LNG czy ograniczenia dotyczące kryptowalut, które są wykorzystywane do transferu środków z Rosji.

20. pakiet sankcyjny jest również wyrazem odważniejszego podejścia UE do państw, które pomagały w omijaniu sankcji czy zaopatrywaniu rosyjskiego przemysłu zbrojeniowego. Wśród objętych restrykcjami znalazło się wiele podmiotów z państw trzecich (m.in. z Chin, Zjednoczonych Emiratów Arabskich, Uzbekistanu, Kazachstanu i Białorusi, Tajlandii, Turcji). W odpowiedzi na objęcie sankcjami chińskich podmiotów, Pekin dodał 7 unijnych firm na swoją listę restrykcji z powodu współpracy z Tajwanem. Po raz pierwszy UE w ramach przeciwdziałania omijaniu sankcji uruchomiła całkowity zakaz eksportu wybranych towarów do państwa trzeciego, zakazując sprzedaży obrabiarek CNC i aparatury telekomunikacyjnej do Kirgistanu ze względu na masową skalę reeksportu do Rosji. Według Komisji Europejskiej, eksport towarów dual-use, które mogą być wykorzystywane w rosyjskiej produkcji militarnej z UE do Kirgistanu, był w zeszłym roku niemal 8-krotnie wyższy niż przed rozpoczęciem inwazji, a ich eksport z Kirgistanu do Rosji 12-krotnie wyższy. Towary objęte zakazem sprzedaży stanowią tylko część objętych zakazem sprzedaży do Rosji, ale dane wskazują, że już zapowiedź objęcia ich sankcjami mogła przyczynić się do spadku ich eksportu z UE do Kirgistanu.

Udzielenie Ukrainie pożyczki i przyjęcie 20. pakietu sankcyjnego świadczy o ewolucji europejskiego podejścia. By wypełnić lukę po wycofaniu się USA, UE aktywniej finansuje ukraińskie wydatki zbrojeniowe, a także bardziej zdecydowanie podchodzi do karania podmiotów z państw trzecich wspierających rosyjską gospodarkę. Na bardziej dotkliwe uderzenie w rosyjską gospodarkę pozwoliłoby jednak pełne zaprzestanie zakupów rosyjskiej ropy, a także pełniejsze uderzenie w usługi związane z jej eksportem, na co wciąż nie jest gotowa część państw członkowskich.

Jan Strzelecki

Większość polskich firm wciąż nie jest gotowa na produktywne wykorzystanie SI

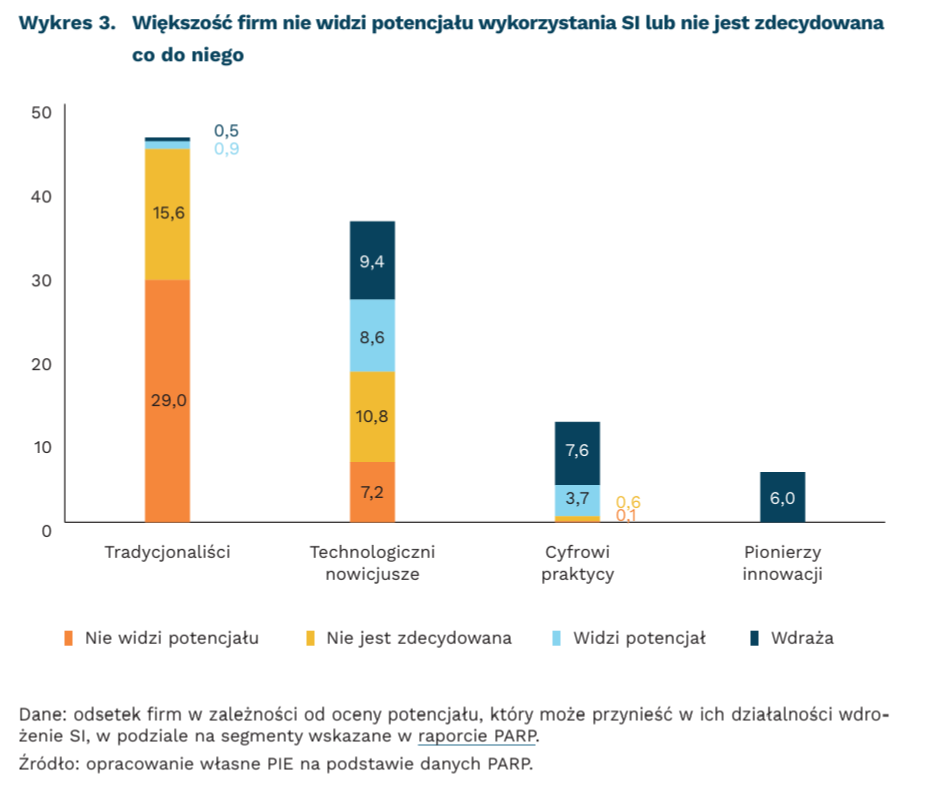

tylko 23 proc. firm z branż o największym potencjale wdrażania SI korzysta z tej technologii

aż 46 proc. firm ma bardzo zachowawcze podejście do SI

Firmy działające w Polsce wciąż w większości nie są gotowe na wdrażanie rozwiązań z zakresu sztucznej inteligencji (SI) – niedawno opublikowane wyniki badań PARP i UJ potwierdzają dotychczasowe dane dotyczące cyfryzacji polskiej gospodarki. Tylko 23 proc. badanych firm, reprezentujących 12 branż o teoretycznie największym potencjale wdrażania SI, korzysta z tych technologii, a aż 37 proc. nie widzi w ogóle potencjału do wykorzystania tej technologii.

We wspomnianych badaniach, przeprowadzonych w II połowie ubiegłego roku, aż 46 proc. firm klasyfikowanych jest jako „tradycjonaliści” – w ograniczonym stopniu dostrzegający potencjał SI w kontekście własnej działalności, z zachowawczym podejściem do technologii. Z kolei we wcześniejszych o półtora roku badaniach MRiT grupa niezainteresowanych cyfryzacją i niewidzących w niej korzyści wyniosła 38 proc.[4]. Można więc przyjąć, że mimo zmian na rynku i ciągłej obecności tematu SI w mediach odsetek firm strukturalnie niezainteresowanych cyfryzacją jest stosunkowo duży i nie ulega zmniejszeniu. Pozostałe grupy to „technologiczni nowicjusze” (36 proc. firm), „cyfrowi praktycy” (12 proc.) oraz „pionierzy innowacji” (6 proc.). W ostatniej z nich występują przede wszystkim firmy z branż energetycznej, IT oraz finansów i ubezpieczeń.

W raporcie oraz dyskusji towarzyszącej prezentacji raportu wyraźnie obecny był wątek całościowej transformacji biznesowej, którą musi przejść przedsiębiorstwo, aby w pełni wykorzystać potencjał SI. Sztuczna inteligencja, podobnie jak inne technologie ogólnego zastosowania, wymaga innego sposobu organizacji pracy, metod zarządczych czy kompetencji. Tymczasem wśród „tradycjonalistów” kadra zarządzająca w większości nie śledzi trendów technologicznych (71 proc.) i nie ma umiejętności zarządzania zmianą (74 proc.). W dużej mierze transformacja umożliwiająca wykorzystanie SI wiąże się także z inwestycjami w aktywa niematerialne, jak kompetencje zarządcze, oprogramowanie i dane (nie tylko narzędzia do ich zbierania, ale przede wszystkim umiejętne zarządzanie danymi) czy kompetencje pracowników. Tego typu inwestycje, często traktowane w oficjalnych statystykach jako zwykłe koszty, wpływają wprost na produktywność firm korzystających z SI, co potwierdziły opisywane przez nas badania EBI.

Dane zaprezentowane przez PARP wskazują na utrzymujące się rozwarstwienie technologiczne firm w Polsce. Duże różnice zarówno między branżami, jak i wewnątrz nich oraz znaczny odsetek firm nieufnie podchodzących do zmian technologicznych może skutkować wyłonieniem silnych liderów oraz znacznej grupy firm marginalizowanych – tracących udziały w rynku, z coraz mniej atrakcyjnymi produktami. Zjawisko takie jest poniekąd naturalne, jednak tym, co budzi niepokój, jest skala zróżnicowania (tylko 6 proc. „pionierów”, 46 proc. „tradycjonalistów”) oraz rosnące znaczenie konkurencji firm z innych krajów (cyfryzacja ułatwia wchodzenie na zagraniczne rynki). W tym kontekście rekomendacje dotyczące konieczności kompleksowego wsparcia ze strony administracji publicznej, zawarte w raporcie, wydają się słuszne, choć jednocześnie zmiana mentalności kadry zarządzającej będzie dużym wyzwaniem, bowiem wykracza poza tradycyjnie rozumiane podnoszenie kompetencji czy rozpowszechnianie wiedzy.

4. Badanie realizowane było w okresie styczeń-marzec 2024 r. na grupie na mikro-, małych i średnich przedsiębiorstw.

Ignacy Święcicki

Pogorszyły się perspektywy rozwoju niemieckiej gospodarki

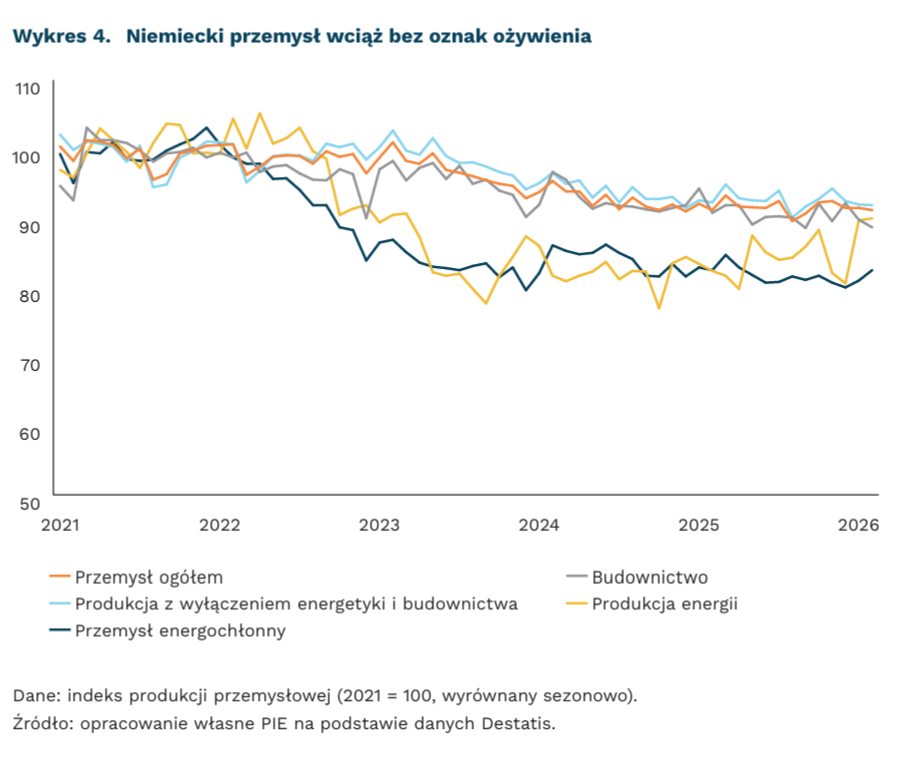

0,5 proc. wyniesie wzrost PKB w 2026 r. – wg niemieckiego ministerstwa

2,7 proc. wyniesie inflacja w 2026 r. – wg niemieckiego ministerstwa

o 0,3 proc. w ujęciu miesięcznym spadła produkcja przemysłowa w Niemczech w lutym 2026 r.

W wyniku eskalacji konfliktu na Bliskim Wschodzie prognozy gospodarcze dla Niemiec uległy pogorszeniu. Rząd obniżył oczekiwany wzrost PKB do 0,5 proc. w 2026 r. i 0,9 proc. w 2027 r., odpowiednio z 1 proc. i 1,3 proc. Powodem rewizji jest przede wszystkim nowy szok energetyczny. Wojna w Iranie spowodowała podwyżkę cen ropy i gazu, a Niemcy, mimo transformacji energetycznej, wciąż są szczególnie wrażliwe na koszty energii. Jednocześnie tradycyjny motor niemieckiej gospodarki, czyli przemysł, pozostaje słaby: produkcja przemysłowa w lutym 2026 r. spadła m/m o 0,3 proc., a w ujęciu trzymiesięcznym o 0,4 proc. Choć wartość zamówień przemysłowych wzrosła w lutym o 0,9 proc., to było to odbicie po bardzo silnym spadku o 11,1 proc. w styczniu, co nie świadczy jeszcze o trwałej poprawie. Pogarszające się nastroje przedsiębiorstw potwierdza również indeks klimatu biznesowego Ifo, który obniżył się w kwietniu do 84,4 pkt., osiągając najniższy poziom od maja 2020 r.

Równocześnie niemiecka gospodarka pozostaje pod presją inflacyjną, a prognozy wskazują na utrzymywanie się podwyższonego tempa wzrostu cen. Inflacja ma wynieść 2,7 proc. w 2026 r. oraz 2,8 proc. w 2027 r., wobec 2,2 proc. w 2025 r. W odpowiedzi na szok cenowy rządy na całym świecie, w tym rząd niemiecki, zaczęły stosować różne formy interwencji. Jak obrazuje analiza Banku Światowego, aż 202 działania polityki społecznej w 79 krajach zostały wdrożone lub zaplanowane w reakcji na wzrost cen energii, z czego około połowa to subsydia, głównie energetyczne. Obejmują one m.in. dopłaty do paliw, ograniczenia wzrostu cen czy mechanizmy ich stabilizacji. Niemcy również wykorzystują takie narzędzia, wprowadzając dwumiesięczne ulgi podatkowe na paliwa oraz limitując podwyżki cen na stacjach do jednej dziennie.

Największą szansą dla Niemiec jest obecnie zwiększenie inwestycji publicznych i prywatnych, zwłaszcza w infrastrukturę, energetykę, cyfryzację, obronność i nowoczesne technologie. Rząd próbuje pobudzić gospodarkę przez większe wydatki i reformy, które obejmą m.in. część systemu podatkowego, a także redukcję biurokracji i uproszczenie procedur inwestycyjnych. Jednak efekty tych działań będą widoczne dopiero w kolejnych latach. Mimo obecnych trudności, Niemcy wciąż dysponują silnymi fundamentami – rozwiniętym sektorem przemysłowym, wysokim poziomem technologii oraz kluczową rolą w gospodarce Unii Europejskiej. Natomiast obecny stan gospodarki pokazuje, że kraj ten stoi wciąż przed koniecznością głębszej modernizacji.

Piotr Kamiński

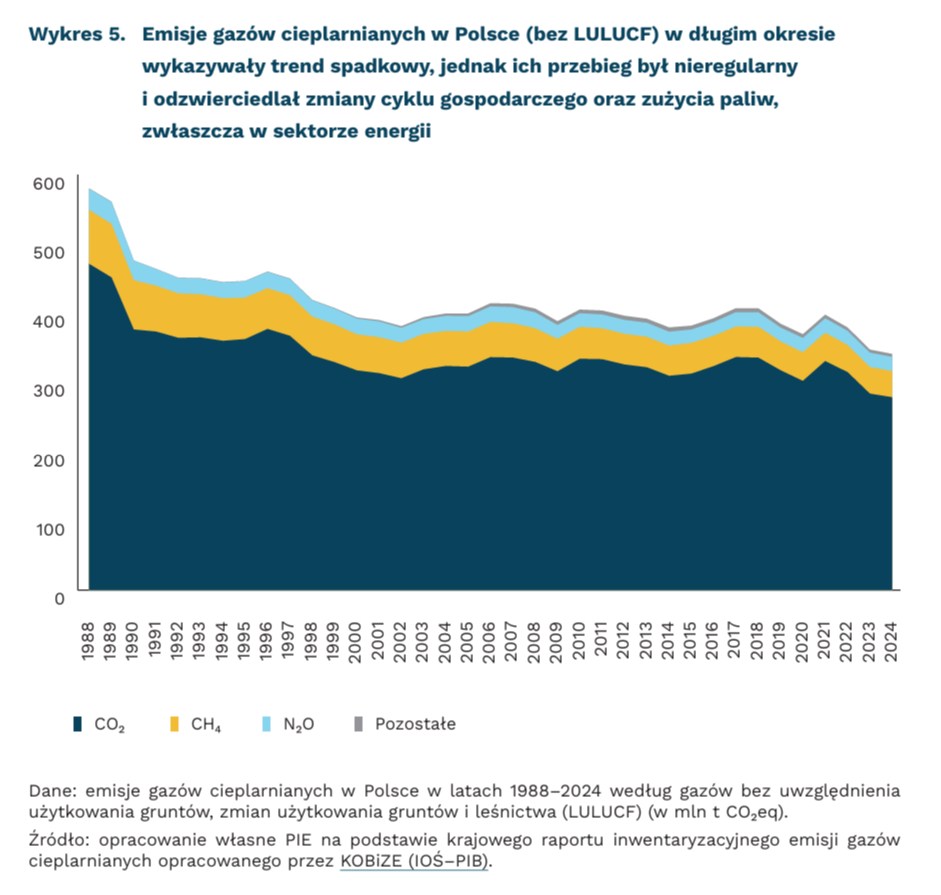

Słabsze pochłanianie wpłynęło na wzrost emisji gazów cieplarnianych netto w 2024 r.

316,4 mln t CO₂eq wyniosły emisje gazów cieplarnianych w Polsce w ujęciu netto w 2024 r., co oznacza wzrost r/r o 2,8 proc.

341,0 mln t CO₂eq wyniosły emisje gazów cieplarnianych w Polsce bez uwzględnienia LULUCF w 2024 r., co oznacza spadek r/r o 1,8 proc.

Zgodnie z najnowszym krajowym raportem inwentaryzacyjnym opracowanym przez KOBiZE (IOŚ–PIB), emisje gazów cieplarnianych w ekwiwalencie dwutlenku węgla (CO₂eq) w Polsce w 2024 r. wyniosły 316,4 mln t CO₂eq w ujęciu netto, co oznacza wzrost r/r o 2,8 proc. Ujęcie to uwzględnia bilans emisji i pochłaniania CO₂ przez lasy i grunty (LULUCF). Jednocześnie emisje liczone bez LULUCF nieznacznie spadły – do 341,0 mln t CO₂eq (z 347,3 mln t w 2023 r.), co oznacza rozbieżny kierunek zmian obu wskaźników. Struktura emisji bez uwzględnienia pochłaniania przez lasy i grunty na przestrzeni lat nie uległa istotnym zmianom: w 2024 r. dominował dwutlenek węgla (81,8 proc.), następnie metan (11,1 proc.) i podtlenek azotu (6,0 proc.), a udział pozostałych gazów był marginalny.

W porównaniu z 1988 r., tj. pierwszym rokiem tego typu pomiarów w Polsce, emisje w 2024 r. były niższe o 40,6 proc. Spadek emitowanych gazów cieplarnianych wpisuje się w długoterminowy trend ograniczania zużycia paliw kopalnych w sektorach energetycznych i przemysłowych. Był on zapoczątkowany transformacją gospodarczą, a w ostatnich latach wzmacniany przez politykę klimatyczną UE i wynikającą z niej transformację energetyczną, w tym modernizację jednostek wytwórczych.

W 2024 r. około 77 proc. emisji (bez LULUCF) pochodziło ze spalania paliw, przede wszystkim w energetyce opartej na paliwach stałych (1.A.1), transporcie drogowym (1.A.3.b) oraz w pozostałych sektorach (1.A.4). W latach 2022-2024 redukcje wynikały głównie z mniejszego zużycia paliw w energetyce i gospodarstwach domowych. W produkcji energii elektrycznej i ciepła zużycie węgla kamiennego spadło w tych latach o ponad 30 proc., węgla brunatnego o niemal 23 proc., natomiast zużycie węgla kamiennego w gospodarstwach domowych zmniejszyło się o ok. 26 proc.

Wzrost emisji netto przy jednoczesnym spadku emisji bez LULUCF sugeruje pogorszenie bilansu pochłaniania CO₂ przez lasy i grunty. Oznacza to, że ich zdolność do kompensowania emisji była niższa niż rok wcześniej. Może to wynikać z osłabienia zdolności ekosystemów leśnych do wiązania węgla oraz ze zmian w użytkowaniu gruntów. Należy uwzględnić fakt, że część obserwowanych zmian może odzwierciedlać aktualizacje metod szacowania i danych, a nie wyłącznie zmiany rzeczywiste.

Na tle UE Polska pozostaje gospodarką wysokoemisyjną. Zgodnie z danymi Europejskiej Agencji Środowiska, w 2024 r. emisje na mieszkańca wyniosły 8,65 t CO₂eq wobec 6,19 t w UE-27. Jeszcze większa różnica widoczna jest w relacji do PKB – emisje w Polsce sięgnęły 511,7 t CO₂eq / mln EUR (w cenach 2015 r.), co jest najwyższym poziomem w UE-27, przy średniej unijnej 183,5. Oznacza to, że mimo obserwowanych spadków emisji, ich intensywność w polskiej gospodarce pozostaje wyraźnie wyższa niż przeciętnie w UE, co odzwierciedla wciąż wysoki udział paliw kopalnych w energetyce.

Krzysztof Krawiec

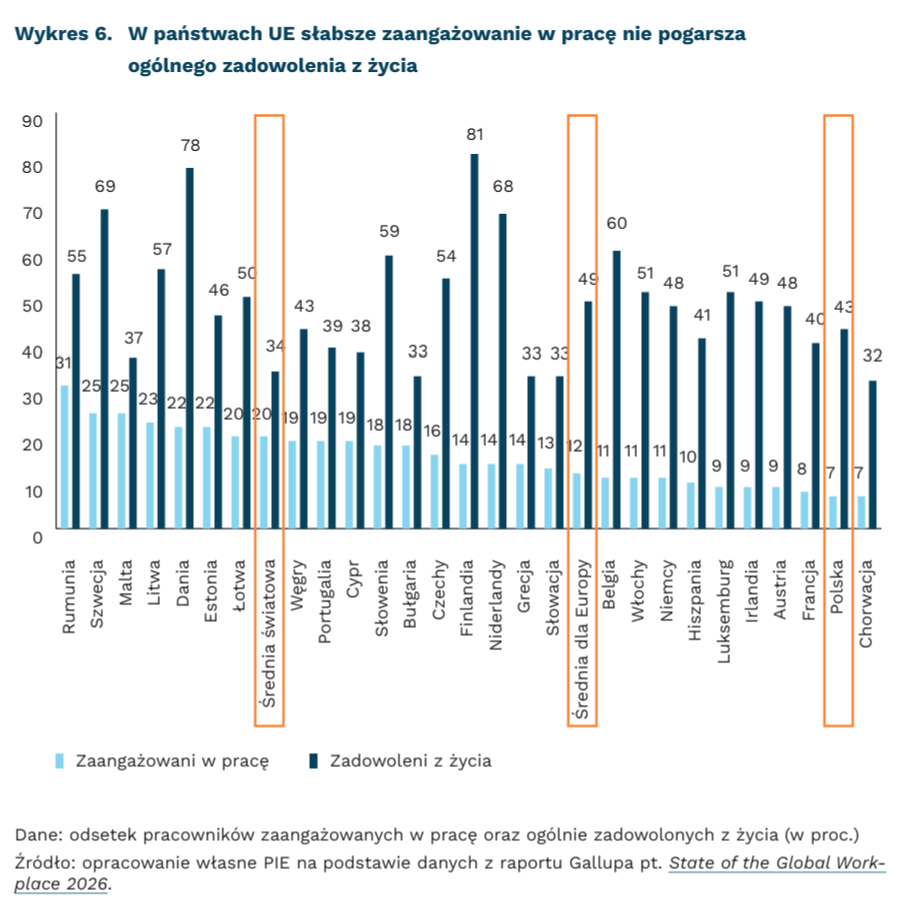

Zaangażowanie pracowników spada z powodu niskiej jakości zarządzania

7 proc. polskich pracowników deklaruje pełne zaangażowanie w pracę zawodową

59 proc. polskich pracowników rozgląda się za nową pracą

43 proc. polskich pracowników jest ogólnie zadowolonych z życia

Poziom zaangażowania pracowników w Polsce należy do najniższych w Europie i na świecie. Z danych najnowszego raportu Gallupa pt. State of the Global Workplace 2026 wynika, że w Polsce tylko 7 proc. pracowników deklaruje wysokie zaangażowanie w pracę. To jeden z dwóch najniższych wyników w Europie, podczas gdy średnia europejska wynosi 12 proc., a globalna – 20 proc. Co ciekawe, jednocześnie aż 43 proc. Polaków deklaruje ogólną satysfakcję z życia (średnia dla Europy to 49 proc., dla świata – 34 proc.), 57 proc. uważa, że koniunktura dla poszukiwania pracy jest dobra, a tylko 6 proc. ma poczucie osamotnienia. Ten ostatni wskaźnik wynosi w Europie średnio 13 proc. a na świecie – średnio 22 proc.

Do głównych czynników różnicujących poziomy zaangażowania w polskich firmach należą: komunikacja w firmie oraz ocena przywództwa. Z raportu platformy Enpuls pt. Zaangażowanie 2025 (na podstawie stałego monitoringu doświadczeń pracowniczych w organizacjach zatrudniających łącznie ponad 100 tys. pracowników) wynika, że po okresie krótkotrwałej poprawy krajowego wskaźnika zaangażowania w pracę po pandemii, odnotowano spadek z 66 proc. w 2024 r. do 63 proc. w 2025 r. Dotyczy on trzech podstawowych wymiarów zaangażowania: sensu pracy, wpływu na firmę i rozwoju własnego. Enpuls podaje, że aż 38 proc. pracowników nie dysponuje wszystkimi informacjami potrzebnymi do efektywnej pracy, a 40 proc. ocenia komunikację pionową jako niewystarczającą. Znajomość misji firmy deklaruje 65 proc. (spadek r/r o 5 pkt. proc.), a pracowników, którzy nie polecają swojej firmy jako miejsca pracy, jest więcej niż tych, którzy ją polecają.

Niski poziom zaangażowania sprzyja także wzrostowi gotowości do zmiany miejsca pracy. Z najnowszego raportu Randstad wynika, że blisko 60 proc. pracowników deklaruje poszukiwanie nowej pracy. Najczęściej wskazywane powody to brak perspektyw rozwoju i niezadowolenie z jakości zarządzania, wymieniane częściej niż niezadowolenie z poziomu wynagrodzenia.

Stosunkowo wysoki odsetek pracowników ogólnie zadowolonych z życia przy jednocześnie jednym z najniższych w Europie poziomów zaangażowania w pracę wskazuje, że polscy pracownicy adaptują się do realiów firmy, ale nie nawiązują z nią więzi emocjonalnych. Ich krytyczne oceny zarządzania i komunikacji pełnią raczej funkcję dystansującą, co sugeruje kryzys jakości relacji pracownicy–organizacje, a nie kryzys dobrostanu pracowników jako takich.

Katarzyna Zybertowicz

Wykorzystanie AI może zwiększyć aktywizację zawodową osób niepełnosprawnych

Jednym z podstawowych zagadnień analizowanych przez badaczy wpływu AI na rzeczywistość społeczno-gospodarczą są skutki upowszechniania tej technologii dla rynku pracy. Oczekiwania zwiększonej produktywności pracowników oraz stopniowej eliminacji rutynowych zadań, a więc zwiększenia satysfakcji z pracy, zderzają się z obawami o redukcję zatrudnienia w tych obszarach, w których możliwa jest automatyzacja pracy z wykorzystaniem AI. Stosunkowo mało rozpoznanym wątkiem w tej dyskusji jest wpływ AI na sytuację pracowników niepełnosprawnych, jednak wyniki najnowszych badań wskazują na możliwości wykorzystania sztucznej inteligencji do wzmocnienia kompetencji tej grupy pracowników i utrzymania ich na rynku pracy, a nawet zwiększenia ich zatrudnienia.

W badaniu bazującym na danych panelowych z 25 rozwiniętych krajów, w tym Polski, obejmujących lata 2010-2022 (a więc okres sprzed wdrożeń generatywnej sztucznej inteligencji) sprawdzono zarówno liniowy (bezpośredni), jak i nieliniowy wpływ upowszechniania narzędzi wykorzystujących sztuczną inteligencję (mierzony dość nieprecyzyjnie liczbą wniosków patentowych dotyczących AI oraz robotów przemysłowych) na wskaźniki zatrudnienia osób niepełnosprawnych. Bezpośredni wpływ upowszechnienia AI na zatrudnienie osób niepełnosprawnych okazał się negatywny i znacznie bardziej dotkliwy dla mężczyzn. Nieliniowe zależności okazały się jednak bardziej optymistyczne wskazując, że przy wyższym i bardziej zaawansowanym poziomie wykorzystania AI zatrudnienie osób niepełnosprawnych rośnie.

Wykorzystany w badaniu model wykazał, że czynnikami wzmacniającymi pozytywny wpływ upowszechnienia AI na zatrudnienie osób niepełnosprawnych są zwiększone wydatki państwa na programy wspierające zatrudnienie oraz poziom wykształcenia pracowników, a także jakość instytucji i regulacji, które uwzględniono w modelu na kilku szczegółowych poziomach. Szczególne znaczenie w tym kontekście mają regulacje odnoszące się do sprawiedliwych reguł zatrudniania.

Wyniki innego ciekawego badania naukowców z Toronto obrazują konkretny przykład wykorzystania AI, który wzmacnia kompetencje niepełnosprawnych pracowników, przyczyniając się jednocześnie do lepszych wyników rynkowych firmy stosującej otwartą politykę zatrudnienia. Badanie przeprowadzono na pracownikach wyspecjalizowanej platformy internetowej zajmującej się dostawami posiłków, zatrudniającej osoby niedosłyszące.

Przed wdrożeniem systemu komunikacji opartym na sztucznej inteligencji niepełnosprawni pracownicy zdecydowanie gorzej radzili sobie z realizacją zamówień i terminowością dostaw (częściej otrzymywali negatywne oceny klientów i pracowali dłużej) niż pozostali. Wsparcie komunikacji niedosłyszących pracowników narzędziami AI generującymi naturalnie brzmiący głos przyspieszyło i podniosło jakość ich pracy. Zmniejszyły się również dysproporcje płacowe między sprawnymi i niepełnosprawnymi pracownikami, a przychody firmy wzrosły o 11 proc.

Autorzy badania zwracają uwagę, że w tym przypadku powszechność zatrudnienia osób z niepełnosprawnością przyczyniła się do istotnego wzrostu produktywności czyniąc inwestycję w technologię AI opłacalną bez potrzeby zewnętrznego finansowania. W firmach, w których osoby niepełnosprawne stanowią niewielki odsetek pracowników takie innowacje mogą mieć niższe zwroty, przez co ich wdrożenie może wymagać dotacji państwowych. Te zaś w kontekście zatrudnienia osób niepełnosprawnych mogą być szczególnie uzasadnione nie tylko ze względów społecznych, ale także jako sposób na wykorzystanie potencjału osób niepełnosprawnych na rynku pracy w warunkach kurczących się zasobów ludzkich.

Te i inne badania wskazują na rosnącą potrzebę aktywnego włączania się instytucji państwowych w moderowanie potencjalnych skutków AI dla rynku pracy, szczególnie, chociaż nie wyłącznie w odniesieniu do osób niepełnosprawnych. Potrzebne są nie tylko odpowiednie regulacje, ale także programy wsparcia – zwłaszcza w zakresie zwiększania kompetencji w korzystaniu z AI przez osoby zagrożone wykluczeniem oraz finansowaniu społecznie ważnych i ekonomicznie opłacalnych wdrożeń.

Agnieszka Wincewicz-Price