Tygodnik Gospodarczy 15/2024, 11 kwietnia 2024

Opublikowano: 11/04/2024

Spis treści

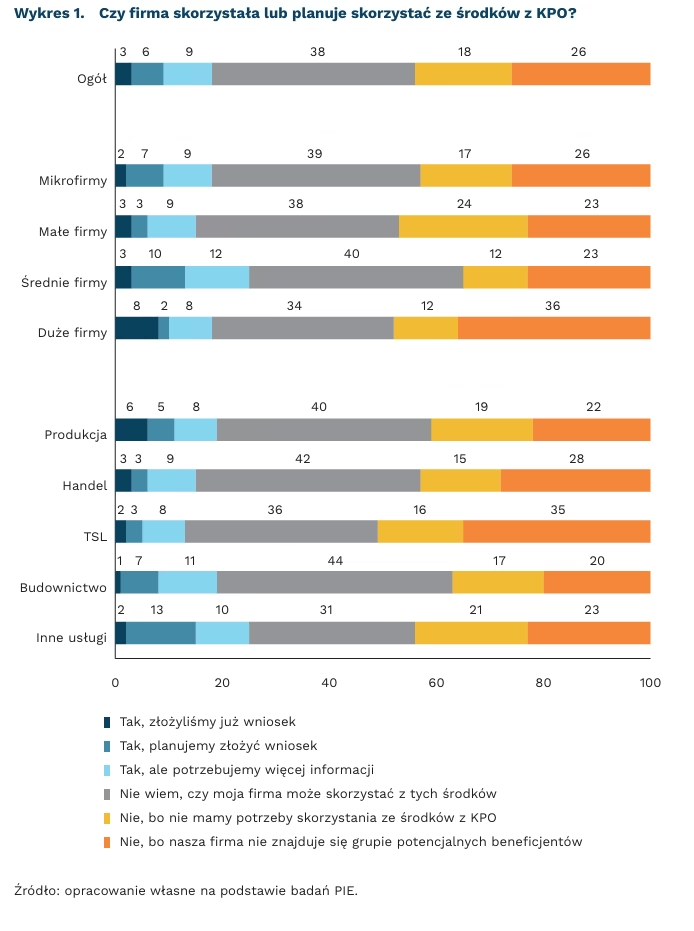

Co szósta firma chce skorzystać ze środków z KPO

18 proc. firm złożyło lub planuje złożyć wniosek o środki z KPO

38 proc. przedsiębiorców nie wie, czy ich firma może skorzystać ze środków z KPO

36 proc. dużych firm uważa, że nie znajduje się w grupie potencjalnych beneficjentów Programu

W ramach dotacji z Krajowego Planu Odbudowy (KPO) przedsiębiorstwa mogą pozyskać środki na rozwój działalności, innowacje czy wzmocnienie konkurencyjności. Informacje o zakończonych, trwających i planowanych naborach wniosków są dostępne na Portalu Funduszy Europejskich zarządzanym przez Ministerstwo Funduszy i Polityki Regionalnej. Zakres interwencji i tematyka KPO są różnorodne: obejmują m.in inwestycje w infrastrukturę, technologię, podnoszenie kompetencji aż po zielone inwestycje. Przedsiębiorcy mogą ubiegać się o dofinansowanie w wybranym obszarze, zgodnie z zakresem i strukturą Programu. Należy jednak mieć na uwadze, że czasu na składanie i realizację inwestycji jest niewiele, bowiem Program realizowany jest do 31 sierpnia 2026 r.

Ze środków z KPO skorzystało lub planuje skorzystać 18 proc. firm i tyle samo nie ma potrzeby sięgania po te środki – wynika z badań przeprowadzonych przez PIE na początku kwietnia 2024 r. na próbie 500 przedsiębiorstw. Tylko 2 proc. firm złożyło wniosek o środki, 6 proc. planuje, a 9 proc. firm potrzebuje więcej informacji, aby skorzystać ze środków z KPO. Najwięcej entuzjastów znajdziemy wśród firm średnich (25 proc.), a najwięcej niechętnych do składania wniosków wśród firm małych (24 proc.). W sektorze usług aż 25 proc. przedsiębiorstw liczy na środki z KPO, ale jednocześnie 21 proc. nie ma potrzeby skorzystania z Programu. Ta rozbieżność w odpowiedziach wynika ze zróżnicowanej działalności prowadzonej w ramach pojemnego sektora usług.

Blisko 40 proc. przedsiębiorców wskazuje, że nie ma wiedzy, czy ich firma może skorzystać ze środków z KPO. Najwięcej firm z brakiem informacji znajdziemy w branży budowlanej (44 proc.), w handlu (42 proc.) i w produkcji (40 proc.). Wskazuje to na potrzebę zintensyfikowania przekazu informacji o możliwościach skorzystania ze środków.

Wśród badanych firm 26 proc. wskazuje, że nie znajduje się w grupie potencjalnych beneficjentów. Każdy konkurs ma sprecyzowane szczegółowo grono odbiorców oraz określone kryteria dotyczące wielkości czy branży przedsiębiorstwa. Z naszych badań wynika, że brak możliwości pozyskania środków z KPO częściej wskazują duże przedsiębiorstwa (36 proc.) oraz firmy z branży TSL (35 proc.).

Zgodnie z założeniami, wśród obszarów, które ma wspierać KPO, jest odporność i konkurencyjność gospodarki. Rząd przewiduje, że dzięki środkom z KPO m.in.: 5000 firm z dziedziny kultury, turystyki i gastronomii zmodernizuje działalność biznesową, 800 małych i średnich przedsiębiorstw przetwórstwa rolno-spożywczego i rybackiego zyska nowoczesne wyposażenie, 72 centra dystrybucji i magazynowania oraz rynki hurtowe (w tym spółdzielnie) skrócą łańcuch dostaw żywności, 120 nowych branżowych centrów umiejętności przeszkoli 24 000 osób, a 3000 firm skorzysta z doradztwa w zakresie digitalizacji oraz pieniądze na oprogramowanie.

Katarzyna Dębkowska

Wzrost cen ropy podbije inflację o 0,5 pkt. proc.

90 USD wyniosła cena baryłki ropy Brent 8 kwietnia br.

o 0,3 pkt. proc. wzrośnie inflacja wraz z ustabilizowaniem się cen ropy na poziomie 90 USD za baryłkę

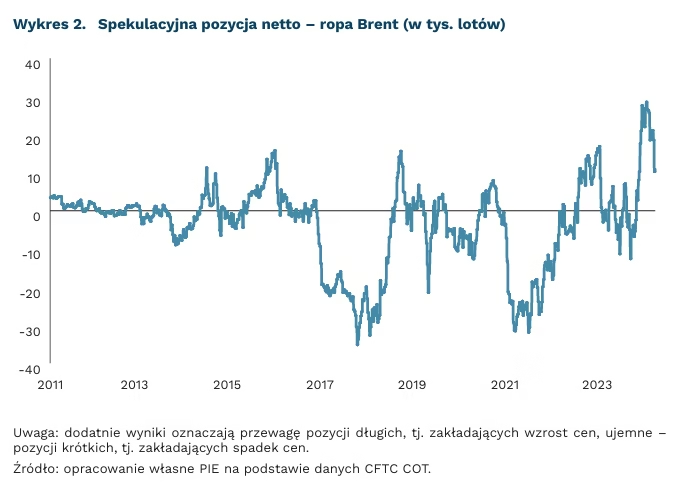

Cena baryłki ropy Brent wzrosła w ciągu trzech tygodni z 80 USD do 90 USD. Zwyżka spowodowana jest rewizją prognoz popytu na surowiec po informacjach z amerykańskiego rynku pracy oraz wzroście produkcji przemysłowej w Chinach. Nałożyły się one na decyzję OPEC+ o przedłużeniu ograniczenia wydobycia. Część zmian tłumaczą też obawy związane z ryzykiem konfliktu na Bliskim Wschodzie po ataku Izraela na konsulat Iranu w Damaszku w Syrii.

Solidny popyt na rynku ropy przemawia za wyższymi cenami surowca. U.S. Energy Information Administration (EIA) wskazuje, że światowa konsumpcja ropy w 2024 r. powinna podnieść się z niecałych 102 mln do 102,9 mln baryłek dziennie. Oznacza to rewizję w górę o 0,5 mln względem marcowych szacunków oraz dużą zmianę punktu odniesienia z 2023 r. Równocześnie wzrosły prognozy podaży. Światowa produkcja w 2024 r. ma zwiększyć się ze 101,8 mln do 102,6 mln baryłek, choć wcześniej prognozowano wzrost do 102,1 mln. Rewizja w górę odbywa się mimo przedłużenia ograniczenia wydobycia w ramach kartelu OPEC+ o 2,2 mln baryłek na cały II kwartał. Analitycy ING wskazują, że taki ruch był już wyceniany przez rynki finansowe, a EIA prognozuje silniejszy wzrost wydobycia w obu Amerykach. Niemniej skutkiem dużego popytu będzie spadek światowych zapasów.

Czynniki finansowe wspierają jednak korektę cen w dół. Tygodniowe raporty amerykańskiego regulatora derywatyw CFTC COT wskazują, że spada liczba kontraktów spekulacyjnych, które zyskują przy wzroście cen. Od 18 marca wielkość pozycji spadła z 22,3 tys. do 11,6 tys. tzw. lotów[1]. Przy dalszym wzroście cen ropy prawdopodobne jest zamykanie kolejnych pozycji długich oraz pojawianie się pozycji krótkich, które zyskują w momencie spadku cen. Takie pozycjonowanie i związane z nim przepływy finansowe będą ograniczać potencjał do dalszego wzrostu kosztów ropy. W przypadku braku eskalacji konfliktu między Izraelem a Iranem także premia za ryzyko powinna spadać w najbliższych dniach.

Dalsze kształtowanie się cen ropy naftowej jest jednak mocno nieprzewidywalne. Analitycy JP Morgan wskazują, że przy obecnej strukturze rynku możliwe jest krótkotrwałe sięgnięcie poziomu 100 USD w okresie wakacyjnym z uwagi na mniejszą podaż z Rosji oraz zwiększony popyt USA w związku z odbudową zapasów. Firma konsultingowa Rystad wskazuje również na potencjalne konsekwencje związane z eskalacją konfliktu w Ukrainie. Niemniej analitycy są raczej zgodni, że w II połowie roku zobaczymy spadki cen. JP Morgan sugeruje powrót do 85 USD za baryłkę, również Goldman Sachs uważa, że bieżące poziomy będą trudne do utrzymania. To efekt oczekiwanego wzrostu podaży od początku lipca oraz zwiększenia produkcji przez Arabię Saudyjską i Rosję.

Wyższe ceny ropy przełożą się na krajową inflację. Biuro Maklerskie Reflex wskazuje, że koszt zakupu ropy naftowej w rafinerii stanowi ok. 50 proc. ceny detalicznej oleju napędowego na stacji paliw oraz 56 proc. benzyny. Faktyczny koszt surowca jest nieco mniejszy, m.in. z powodu marży rafineryjnej. Nasz model wskazuje, że wzrost ceny ropy Brent o 10 proc. przekłada się na podwyżkę cen paliw w Polsce o ok. 4 proc. Paliwa do środków transportu stanowią z kolei 6 proc. łącznych wydatków konsumenckich. Przy takich proporcjach trwałe utrzymanie cen baryłki ropy w okolicach 90 USD podwyższy inflację o ok. 0,3 pkt. proc. w perspektywie roku. Wzrost ceny ropy do 100 USD za baryłkę przełoży się na podniesienie CPI o kolejne 0,2 pkt.

- Lot to jednostka standaryzująca wielkość pozycji inwestycyjnych na rynkach finansowych. W przypadku ropy Brent odpowiada 1 tys. kontraktów.

Jakub Rybacki

Polskie porty przyjmują mniej statków

o 10,3 proc. spadła liczba zawinięć do polskich portów w I kwartale 2024 r.

o 9,1 proc. r/r spadła wartość polskiego importu w 2023 r.

3-krotnie wzrósł koszt frachtu kontenerów z Szanghaju do Rotterdamu od listopada 2023 r. do kwietnia 2024 r.

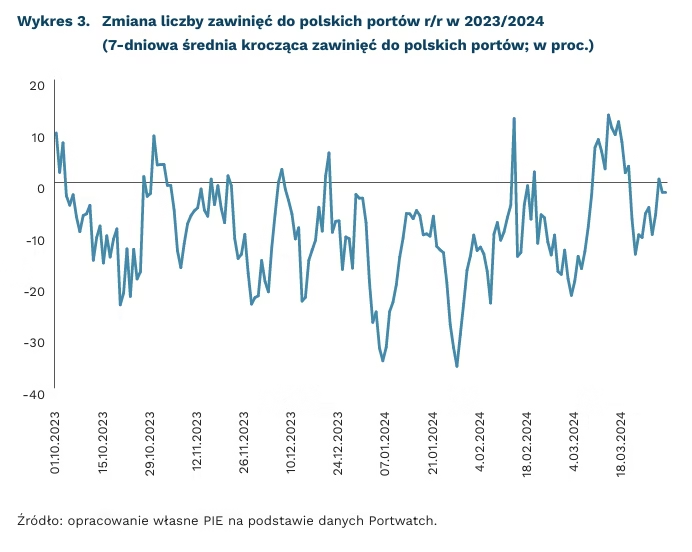

Czynnikiem, który mógł negatywnie wpłynąć na światowy import są ataki Huti na Morzu Czerwonym, trwające od 16 grudnia ub.r. Dane z platformy PortWatch wskazują, że tranzyt przez Kanał Sueski zmniejszył się o ponad 50 proc. r/r w styczniu i lutym 2024 r. Wiele statków obrało drogę wokół Przylądka Dobrej Nadziei (wzrost tranzytu o 74 proc. w analogicznym okresie), żeby uniknąć ryzyka. Wpłynęło to na wzrost kosztów frachtu. Drewry World Container Index 14 grudnia 2023 r. wskazywał poziom 1521 USD, a 25 stycznia 2024 r. już 3964 USD (ponad 2,5-krotny wzrost). Jednak wraz z początkiem lutego ceny frachtu spadły, co było wynikiem adaptacji do nowej sytuacji. 9 kwietnia indeks wyniósł 2836 USD. Poziom ten jest nadal znacznie wyższy od obserwowanego przez większość 2023 r. Dla trasy z Szanghaju do Rotterdamu indeks wskazuje wciąż trzykrotnie wyższy poziom niż pod koniec 2023 r. i wynosi 3078 USD.

Polska może nie być istotnie dotknięta bezpośrednimi skutkami gospodarczymi tych zakłóceń, ponieważ większość partnerów w handlu morskim znajduje się w Europie. Wpływ jednak może być pośredni. W I kwartale 2024 r. liczba zawinięć do polskich portów zmniejszyła się o 10,3 proc. r/r. Ten spadek wynika przede wszystkim ze spowolnienia gospodarczego, szczególnie widocznego w imporcie pod koniec 2023 r., jednak zaburzenia w transporcie przez Morze Czerwone mogły dodatkowo utrudnić sytuację polskich portów. Dodatkowym czynnikiem mogło być zmniejszenie reeksportu produktów ukraińskich w porównaniu do początku 2023 r. Prezes Baltic Hub, największego terminala kontenerowego w Gdańsku, przyznał, że odczuwalne były przede wszystkim opóźnienia wynoszące około 10 dni. Możliwe więc że zawinięcia do portów, a zarazem import drogą morską nadrobią w kolejnych miesiącach część spadków wynikających z opóźnień dostaw. Kolejne zdarzenie wpływające negatywnie na fracht – zawalenie się mostu i w jego wyniku zablokowanie dostępu do amerykańskiego portu Baltimore – nie wpłynie na pracę w polskich portach. Baltimore odpowiadało za około 3 proc. amerykańskiego handlu zamorskiego i obsługiwało większość transportu ładunków tocznych i pojazdów na wschodnim wybrzeżu. Wpływ tego wydarzenia na Polskę powinien być marginalny, gdyż import pojazdów i części do nich z USA stanowi tylko 0,7 proc. całości importu tej kategorii do Polski.

Spowolnienie gospodarcze wpłynęło na polski import w 2023. W porównaniu z 2022 r. jego wartość spadła o 9,1 proc. r/r, jednak wolumen tylko o 0,9 proc. W styczniu 2024 r. trend spadkowy wartości importu był nadal widoczny – jego wartość spadła o 14,6 proc. r/r. Wpływ spowolnienia widać również w polskich danych portowych. W całym 2023 r. liczba zawinięć zmniejszyła się o 2,2 proc. r/r – według platformy PortWatch. Warto jednocześnie podkreślić rekordowe dane o przeładunku w polskich portach w 2023 r. (wzrost o niespełna 10 proc.) towarów masowych i spadku przeładunku kontenerów o ponad 2 proc. Spadek zawinięć w I kwartale 2024 r. do polskich portów o 10,3 proc. był bardziej dotkliwy niż w trakcie trzech pierwszych miesięcy pandemii (II kwartał 2020 r.), podczas których spadła o 8,06 proc. r/r. Warto jednak zaznaczyć, że w II kwartale 2020 r. import spadł aż o 16,51 proc. r/r.

Juliusz Śmidowski

Polskie ciepłownie dostaną darmowe certyfikaty EU ETS, jeśli wprowadzą plany transformacji

66 proc. paliw zużywanych do produkcji ciepła systemowego w 2022 r. stanowiły paliwa kopalne

27 proc. nowo powstałych sieci ciepłowniczych w latach 2004-2022 zostało sfinansowanych z funduszy unijnych

34 proc. kosztów funkcjonowania ciepłowni w 2022 r. stanowiły koszty uprawnień do emisji CO2

W ramach rewizji systemu EU ETS zakończonej w maju 2023 r. zmianom uległy zasady przyznawania darmowych uprawnień. Zgodnie z nowymi przepisami, ciepłownie w Polsce będą mogły otrzymać dodatkowe bezpłatne uprawnienia w wysokości 30 proc. poziomu referencyjnego (łącznie 60 proc. poziomu referencyjnego na okres 2026-2030). Jednym z warunków otrzymania bezpłatnych uprawnień jest złożenie planu neutralności klimatycznej przez przedsiębiorstwa do 1 maja 2024 r.

Polska jest czwartym krajem w UE pod względem długości sieci ciepłowniczych. W latach 2002-2022 długość sieci ciepłowniczych w Polsce wzrosła o 30,4 proc. osiągając długość 22,5 tys. km. 27 proc. nowo powstałych sieci ciepłowniczych w latach 20042022 zostało sfinansowanych z funduszy unijnych. Ciepłownictwo ma istotne znaczenie w walce z ubóstwem energetycznym. Według badań PIE, dostęp do sieci ciepłowniczej w 2023 r. aż 11-krotnie obniżał szansę palenia paliwami gorszej jakości, jak pył, miał, biomasa czy odpady.

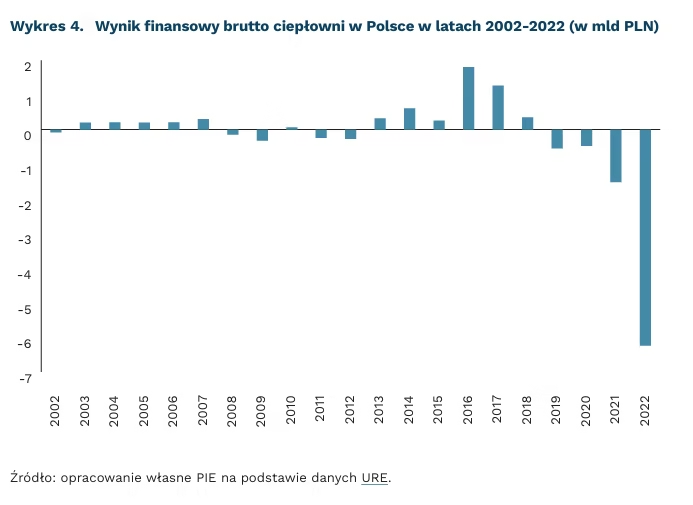

Polskie ciepłownie od 2019 r. przynoszą straty. Spowodowana kryzysem strata za 2022 r. wyniosła 6,24 mld PLN, co jest najgorszym wynikiem od 20 lat. Powodem mogły być wysokie ceny do uprawnień emisji CO2 oraz rekordowo wysokie ceny paliw kopalnych w 2022 r. Pod koniec lutego w 2022 r. po zbrojnej agresji Rosji na Ukrainę ceny węgla wzrosły ponad 5-krotnie osiągając wartość powyżej 350 EUR/t.

W latach 2002-2022 zużycie paliw kopalnych do produkcji ciepła systemowego spadło o 25 proc., a użycie OZE wzrosło ponad 4 krotnie. W 2022 r. 66,2 proc. paliw zużywanych w źródłach ciepła stanowiły paliwa kopalne, 12,6 proc. OZE, 9,3 proc. paliwa gazowe, 6,5 proc. olej opałowy, a pozostałe paliwa 5,4 proc.

Mimo postępującej dekarbonizacji sektora ciepłowniczego w 2022 r., 34 proc. kosztów funkcjonowania ciepłowni stanowiły koszty uprawnień do emisji CO2 – 35,57 mld PLN. W 2022 r. średnia cena uprawnień na aukcjach EEX wynosiła 80,2 EUR/t. a w 2023 r. 83,6 EUR/t. Pod koniec 2023 r. cena uprawnień do emisji CO2 zaczęła gwałtownie maleć. W 2024 r. ceny uprawnień na aukcjach EEX spadły poniżej poziomu 60 EUR/t, a pod koniec lutego osiągnęły wartość poniżej 50 EUR/t. 8 kwietnia 2024 r. cena uprawnień wynosiła 58,41 EUR/t.

Niższe ceny uprawnień EU ETS oraz pula bezpłatnych uprawnień mogą stanowić istotne wsparcie dla utrzymania średniookresowej płynności i rentowności polskich ciepłowni. W styczniu 2024 r. ceny uprawnień były prawie o 30 proc. niższe r/r. Odwrócenie negatywnych trendów będzie wymagać jednak znacznie ambitniejszych działań i inwestycji. Według ekspertów, w perspektywie 2030 r. ceny uprawnień mogą wzrosnąć nawet do 120 EUR/t. Polskie ciepłownie muszą zdecydowanie przyśpieszyć proces dekarbonizacji. Dobrym punktem wyjścia w tym kontekście mogą być plany neutralności klimatycznej, które polskie ciepłownie będą składać do 1 maja 2024 r.

Marcelina Pilszyk

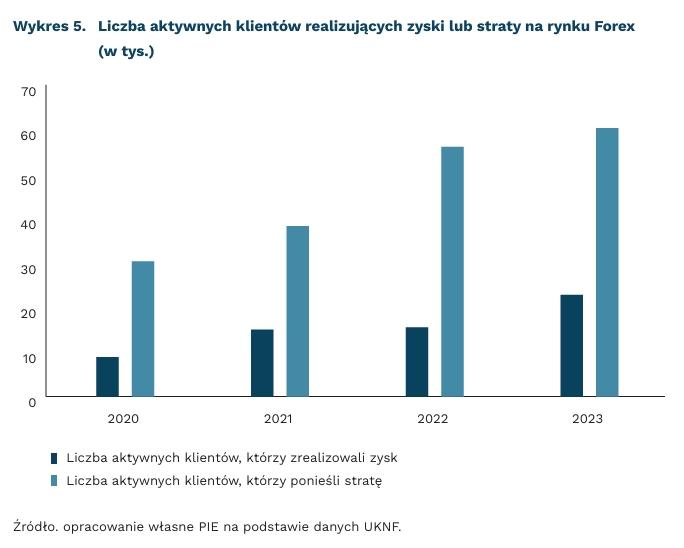

Ponad 70 proc. klientów rynku Forex zanotowało stratę, ale wciąż przybywa chętnych inwestorów

Raport Komisji Nadzoru Finansowego poświęcony wynikom klientów rynku Forex w 2023 r. pokazał, że 72,5 proc. aktywnych klientów-polskich rezydentów, ponosiło straty. Co więcej, odsetek takich klientów w latach 2020-2022 wahał się w przedziale 71,8-78,3 proc. Mamy więc do czynienia z sytuacją, w której r/r ok. 7 na 10 uczestników rynku Forex traci, a jednocześnie w Polsce konsekwentnie rośnie ich liczba.

W 2023 r. ponad 60 tys. aktywnych klientów poniosło stratę. I było to dwukrotnie więcej niż w 2020 r., w którym liczba klientów realizujących stratę wynosiła ok. 30 tys. Z kolei liczba klientów mogących pochwalić się zyskiem wzrosła z 8861 w 2020 r. do 22 812 w 2023 r.

W ostatnich czterech latach średnia wartość poniesionej straty oraz średnia wartość zrealizowanego zysku spadły. W 2020 r. średnia strata przypadająca na klienta wyniosła 21,7 tys. PLN, a w 2023 r. spadła do 17,4 tys. PLN. Spadek średniego zysku przypadającego na klienta był jednak zdecydowanie większy – z 18,3 tys. PLN w 2020 r. do 10,9 tys. PLN w 2023 r. Warto zaznaczyć, że to klienci detaliczni dominują wśród uczestników rynku Forex. Ich odsetek sięga 99,8 proc. aktywnych klientów i 87,1 proc. wartości nominalnej transakcji.

Wysoki odsetek klientów, którzy ponoszą straty może wynikać m.in. z błędów poznawczych, które popełniają. Jednym z ważniejszych jest błąd nadmiernego optymizmu, polegający na tym, że klienci rynku Forex przesadnie wierzą, że poradzą sobie lepiej niż inni. Takie nastawienie może prowadzić do rozpoczęcia aktywności bez odpowiedniej wiedzy, zbyt długiego zaangażowania w transakcję w oczekiwaniu na lepsze wyniki, brakiem dywersyfikacji, niedocenieniem możliwości odwrócenia trendu czy rezygnacji z innych okazji.

Ludzie wolą zrealizowane zyski niż zrealizowane straty. Z teorii perspektywy Kahnemana i Tversky’ego wiadomo, że straty wzbudzają znaczenie silniejsze reakcje emocjonalne niż podobnej wielkości zyski. Z tego powodu zarówno uczestnicy rynku Forex, jak i inwestorzy na giełdzie papierów wartościowych mogą zbyt długo unikać podjęcia decyzji realizujących stratę w danej transakcji. Jednocześnie mają tendencję do zbyt wczesnego zamykania zyskownych pozycji w celu zabezpieczenia zysków. Te dwa efekty behawioralne, czyli niezamykanie odpowiednio wcześniej pozycji przynoszących straty (nierealizowanie strat) i przedwczesne realizowanie zysków mogą prowadzić do nieoptymalnych wyników finansowych.

Jeśli więc jedną z głównych pułapek myślenia, w które wpadają osoby inwestujące na rynkach jest przekonanie o własnej wyjątkowości, to podawanie informacji o liczbie klientów, graczy czy inwestorów, którzy tracą nie przyniesie oczekiwanych skutków. Nikt przecież rozpoczynając swoją przygodę z rynkiem nie zakłada, że straci.

Radosław Zyzik

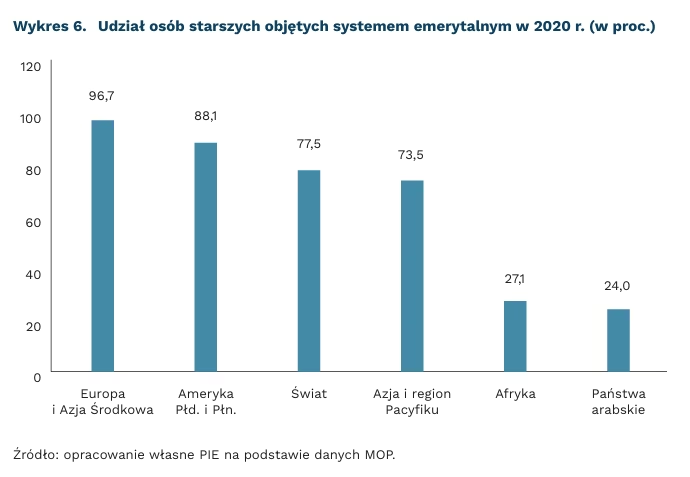

W Europie i Azji Środkowej największy na świecie odsetek osób starszych jest objętych ochroną socjalną

77,5 proc. osób starszych na świecie jest objętych systemem emerytalnym

10 proc. wynosi udział osób w wieku 65+ w światowej populacji

Na świecie 47 proc. światowej populacji otrzymuje świadczenia z systemu ochrony socjalnej[2]. Według danych Międzynarodowej Organizacji Pracy (MOP), grupą społeczną, która w największym stopniu jest objęta zabezpieczeniem społecznym są osoby starsze. Wśród seniorów w 2020 r. ponad 77 proc. osób globalnie miało wypłacaną emeryturę.

Ochrona socjalna osób starszych ma największy zasięg w Europie – wyniósł on 97 proc. populacji osób w wieku 65+ w 2020 r. W przypadku obu Ameryk oraz Azji wskaźnik wynosił odpowiednio 88 proc. i 74 proc. Znacznie słabiej rozwinięte są systemy w Afryce oraz w grupie państw arabskich. W przypadku tych dwóch regionów mniej niż 30 proc. osób starszych otrzymywało w 2020 r. emeryturę. W Afryce taki wynik jest wypadkową m.in. niższego poziomu rozwoju gospodarczego państw oraz niewystarczająco wykształconych instytucji państwowych. W regionie Bliskiego Wschodu problemem wymienianym przez MOP jest duża wybiórczość systemów socjalnych, przez co dostęp do ubezpieczeń społecznych ma wąska grupa osób.

Ochrona i wsparcie socjalne osób starszych będzie wyzwaniem dla świata w kolejnych dekadach. Według ONZ, w 2021 r. światowa populacja ludności w wieku 65+ liczyła około 761 mln osób. Liczba ta ma wzrosnąć w ciągu 30 lat o kolejne 839 mln osób (wzrost o 110 proc.) i do 2050 r. kształtować się na poziomie 1,6 mld. Taki wzrost będzie oznaczał zmianę udziału osób starszych w światowej populacji z około 10 proc. do 16,5 proc. Za ponad 60 proc. prognozowanego przyrostu liczby ludności w wieku 65+ mają odpowiadać państwa azjatyckie. W połowie XXI w. osoby powyżej 65. r.ż. stanowić mają około 40 proc. ludności w Chinach i Korei Płd. oraz 38 proc. w Japonii. Dla porównania, w Europie kraje z najwyższym odsetkiem osób starszych – Włochy i Hiszpania – będą miały ten wskaźnik na poziomie około 37 proc.

Z wiekiem wzrasta ryzyko życia w biedzie. Szacuje się, że w państwach rozwijających się 23 proc. osób w wieku 65+ żyje w gospodarstwach domowych, których dochód jest niższy niż 50 proc. mediany dochodu w danym kraju. W gospodarkach rozwiniętych współczynnik ten wynosi 11 proc. Jednocześnie osoby najstarsze – seniorzy powyżej 80. r.ż. są grupą najbardziej narażoną na życie w gospodarstwach objętych biedą. Dotyczy to wszystkich regionów świata i wynika m.in. z niskiego już w tym wieku odsetka osób aktywnych zawodowo. Dodatkowo w niektórych państwach udział osób w wieku 80+ w systemie emerytalnym jest niższy niż dla grupy wiekowej 65-79 lat[3].

Jednym z zadań pierwszego celu Agendy na Rzecz Zrównoważonego Rozwoju 2030 jest wdrożenie systemów i mechanizmów ochrony socjalnej dla wszystkich ludzi, włączając w to najniższe klasy społeczne. Państwa członkowskie ONZ zobowiązały się, aby do 2030 r. taką ochroną socjalną objąć jak największą liczbę grup ubogich i wrażliwych.

2. System zabezpieczenia socjalnego jest szerokim pojęciem. Zawierają się w nim m.in.: pomoc socjalna dla dzieci i rodziców, pracowników w przypadku uszczerbku na zdrowiu lub choroby, osób bezrobotnych czy emerytury dla osób w wieku poprodukcyjnym.

Jędrzej Lubasiński

Słabości technologicznego determinizmu

50 mld USD rocznie w nadchodzącej dekadzie może wydawać przemysł farmaceutyczny na SI

65,4 proc. specjalistów SI po doktoracie wybrało pracę w szeroko rozumianym przemyśle, a tylko 28,2 proc. w instytucjach naukowych

wartość 4 mld USD w połowie dekady ma osiągnąć na świecie rynek CRISPR (metody manipulacji genowej wykorzystywanej do leczenia)

Weszliśmy w erę technologicznego supercyklu, czyli fali technologicznych innowacji, które przekształcą fundamenty naszego istnienia – od globalnych łańcuchów wartości po najbardziej przyziemne czynności – to temat przewodni raportu opublikowanego przez Future Today Institute. Sztuczna inteligencja (SI), biotechnologia oraz ekosystemy wzajemnie połączonych urządzeń będą odgrywały w tym cyklu najważniejszą rolę.

Przyszłość SI jest i będzie budowana przez przemysł, a nie przez środowiska akademickie. W 2022 r. przemysł stworzył 32 modele uczenia maszynowego wobec trzech modeli akademickich. Według autorów raportu, jest to odejście od historycznego trendu. Ta zmiana widoczna jest również w zawodowych wyborach specjalistów SI po doktoracie – 65,4 proc. z nich wybrało pracę w przemyśle wobec 28,2 proc. w środowisku akademickim. W najbliższej dekadzie wydatki przemysłu farmaceutycznego na SI mogą osiągnąć 50 mld USD rocznie, by wesprzeć każdy etap opracowywania nowych leków.

Wzajemna synergia rozwoju SI, biologii i mocy obliczeniowych doprowadzą do znaczącego rozwoju bioinżynierii, a to z kolei do fundamentalnych zmian. Związany z biotechnologią rynek CRISPR (metody manipulacji genowej) w połowie dekady ma osiągnąć na świecie wartość 4 mld USD. W jednym ze scenariuszy rozwoju bioinżynierii nakreślonym przez autorów system opieki zdrowotnej zmieni sposób działania z reaktywnego leczenia chorób na proaktywne rozwiązywanie potencjalnych problemów zdrowotnych.

Systemy półautonomiczne oraz autonomiczne (jak samochody czy roboty), a także ekosystemy połączonych ze sobą technologii doprowadzą do dużego zapotrzebowania na wykorzystywanie i gromadzenie danych. To z kolei będzie wiązało się z dużym zapotrzebowaniem na energię. Już dziś firmy Microsoft czy Google rozwijają swoje moce energetyczne, by zaspokoić zapotrzebowanie centrów danych. W jednym ze scenariuszy autorzy raportu wskazują, że Big Tech może zacząć inwestować w energetykę jądrową i wejść na rynek energetyczny jako dostawca dla klientów indywidualnych.

Raport zawiera wiele ciekawych spostrzeżeń dotyczących nie tylko wyżej wymienionych technologii, ale również robotyki, metaverse, zmian klimatu, produkcji energii czy wzrostu mocy obliczeniowych. Niemniej jednak główną jego wadą jest bazowanie na paradygmacie technologicznego determinizmu, w którym technologia jest głównym czynnikiem powodującym zmianę. Brak uwzględnienia potencjalnych czynników społecznych i politycznych, które mogłyby stać na przeszkodzie takiemu a nie innemu rozwojowi technologicznemu jest znaczącym brakiem raportu. Społeczny brak akceptacji dla technologii metaverse czy bioinżynierii jest jednym z nasuwających się na myśl scenariuszy. Z kolei zbyt szybkie zmiany technologiczne i profity z nich płynące jedynie dla wąskich grup społecznych mogą przyczynić się do radykalnych rozwiązań politycznych, które za cel będą stawiały sobie zatrzymanie lub zmianę kierunku rozwoju danych technologii.

Filip Leśniewicz