Tygodnik Gospodarczy 25/2024, 20 czerwca 2024

Opublikowano: 20/06/2024

Spis treści

G7 wykorzysta zamrożone rosyjskie rezerwy do wsparcia Ukrainy

ok. 260 mld EUR rosyjskich rezerw zamrożono w państwach G7 i UE

od 3 mld EUR do 10 mld EUR rocznie mogą wynosić odsetki od zamrożonych rosyjskich rezerw

43,5 mld EUR wynoszą wydatki zaplanowane w budżecie Ukrainy w 2024 r.

Przywódcy G7 (USA, Kanady, Francji, Niemiec, Włoch, Japonii, Wielkiej Brytanii i Komisji Europejskiej) 13 czerwca podjęli decyzję o uruchomieniu mechanizmu Extraordinary Revenue Acceleration (ERA) służącego wsparciu Ukrainy. ERA zakłada zaciągnięcie pożyczek, które będą obsługiwane i spłacane przez przyszłe zyski z odsetek od zamrożonych na Zachodzie rosyjskich aktywów państwowych. Wedle oszczędnych szacunków KE, miałyby one wynieść 3 mld EUR rocznie, jednak niedawne wyliczenia Council on Foreign Relations zakładają, że zysk może wzrosnąć nawet do 10 mld EUR rocznie. ERA ma pozwolić na pozyskanie do końca roku 50 mld USD (46,5 mld EUR) dodatkowego finansowania na potrzeby militarne oraz na bieżące wsparcie budżetowe i odbudowę kraju.

Szczegóły mechanizmu wymagają dopracowania – niejasny jest przede wszystkim udział poszczególnych państw w pożyczce. Wyzwaniem pozostaje także kwestia przedłużania sankcji UE. Zdecydowana większość rosyjskich środków jest zdeponowana w państwach UE (ponad 200 mld EUR). Są one zamrożone na mocy odnawianych co pół roku sankcji. Rosyjskie rezerwy na Zachodzie szacowane są na ok. 260 mld EUR, lecz nie wszystkie środki zostały do tej pory zidentyfikowane. Zdecydowana większość znajduje się w belgijskiej spółce Euroclear. Przyjęte przez G7 rozwiązanie nie przewiduje ich konfiskaty i przekazania na rzecz Ukrainy, a jedynie wykorzystanie generowanych przez nie odsetek. Skala pomocy dla Ukrainy będzie jednak znacznie większa, niż w przyjętym przez UE w maju systemie przekazywania co roku nadzwyczajnych zysków z rosyjskich aktywów i prawdopodobnie zastąpi ten mechanizm.

Pakiet 50 mld USD będzie stanowił istotny zastrzyk pomocy dla Ukrainy i pozwoli na ustabilizowanie budżetu w tym i następnym roku. Od początku inwazji finansowanie obronności stanowi około połowę wydatków budżetu państwa, który w 2024 r. zaplanowano na 93 mld USD. Całość wydatków cywilnych budżetu państwa finansowana jest z zagranicznej pomocy finansowej – w 2024 r. zapotrzebowanie na finansowanie zewnętrzne wyniesie 35 mld EUR. W ostatnich miesiącach poziom zagranicznej pomocy wyraźnie spadł – w 2024 r. wypłacono Ukrainie 11 mld EUR finansowania zagranicznego. Ukraina oczekuje na kolejne środki z pakietu Ukraine Facility finansowanego przez UE (50 mld EUR) i amerykańskiego pakietu wsparcia (61 mld USD).

Przywódcy G7 zobowiązali się, że rosyjskie aktywa państwowe pozostaną zamrożone, dopóki Rosja nie zakończy swojej agresji i nie zapłaci za szkody, które wyrządziła Ukrainie. Sprawia to, że zwrot rezerw Rosji w przyszłości wydaje się mało prawdopodobny – roszczenia o odszkodowanie za szkody wyrządzone Ukrainie prawdopodobnie przekroczą wartość zamrożonych rezerw. Szacunki Banku Światowego dotyczące kosztów odbudowy Ukrainy już dziś opiewają na 486 mld EUR. Część państw UE jest jednak wciąż niechętna natychmiastowemu przekazaniu Ukrainie całości zamrożonych rosyjskich rezerw w obawie przed konsekwencjami prawnymi, wstrząsem dla systemu finansowego i odwetem ze strony Moskwy.

Jan Strzelecki

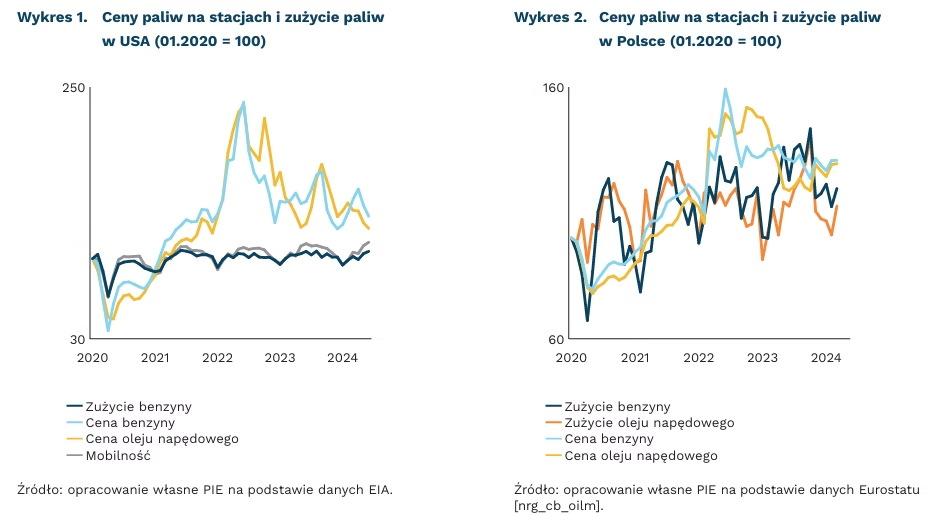

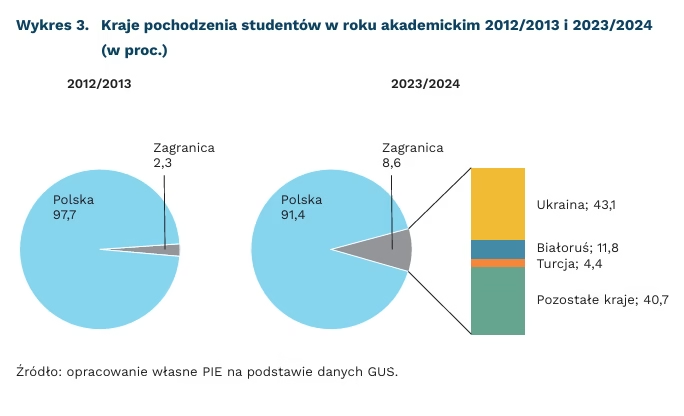

W okresie wakacyjnym ceny paliw mogą wzrosnąć

o 17 proc. wyższe zużycie benzyny odnotowano w Polsce w latach 2020-2024 w miesiącach wakacyjnych (lipiec-sierpień) niż w pozostałych miesiącach

o 5 proc. wyższe były ceny benzyny na stacjach paliw w Polsce w latach 2021-2023 w okresie wakacyjnym niż w pozostałych miesiącach

Wakacje to czas wzmożonych podróży. Według danych agencji rządowej U.S. Energy Information Administration (EIA), mobilność populacji wyrażona w przejechanych milach na dobę wzrasta w miesiącach lipiec-sierpień o 7 proc., a zużycie paliwa o 4 proc. względem pozostałych miesięcy. Eurostat wskazuje natomiast, że w Polsce zużycie benzyny w latach 2020-2024 w sezonie wakacyjnym wzrasta nawet o 17 proc., a oleju napędowego o 8 proc. w porównaniu do średniej rocznej.

Czynniki sezonowe wpływają na ceny paliw. Wzrost zużycia może implikować wyższe ceny. Co więcej, Amerykańska Agencja Ochrony Środowiska (EPA) definiuje II kwartał jako „sezon przejściowy” w produkcji paliw. Oznacza to przejście rafinerii na produkcję mieszanek letnich. Produkcja takiego paliwa jest droższa niż paliwa zimowego – proces przetwarzania trwa dłużej i ogólna wydajność benzyny na baryłkę ropy jest niższa. Według NACS, w sezonie letnim oznacza to wzrost kosztu produkcji paliw wyższej jakości nawet o 0,4 USD/l.

W latach 2021-2023 ceny benzyny na stacjach paliw w Polsce podczas wakacji były o 5 proc. wyższe niż w pozostałych miesiącach roku. W USA obserwowaliśmy podobną zależność – w miesiącach lipiec-sierpień ceny paliw rosły w tym okresie o 8 proc. względem średniej rocznej. Choć długookresowe trendy wskazują na wysoką zależność cen produktów rafineryjnych od cen ropy naftowej na międzynarodowych rynkach, to sezonowość konsumpcji paliw wciąż ma znaczenie w analizie krótkookresowej.

Ceny paliw na stacjach w Polsce spadły o 3 proc., z 6,72 PLN/l do 6,53 PLN/l, w II kwartale 2024 r. Na początku czerwca obniżka była kontynuowana z powodu spadku cen surowca, który nastąpił po decyzji OPEC+ o stopniowym wycofywaniu się z drugiego pakietu cięć wydobycia. W nadchodzących tygodniach możemy spodziewać się jednak zatrzymania przeceny na polskich stacjach. Ceny ropy naftowej Brent w dniach 03.06-17.06.2024 r. wzrosły już o 8 proc., z 78,36 USD/baryłkę do 84,25 USD/baryłkę, wracając do poziomu sprzed decyzji kartelu OPEC+. Azjatyckie i amerykańskie rafinerie dostosują również wielkość swojej produkcji do niższego niż oczekiwano popytu po wstępnej nadwyżce produkcyjnej.

W długim terminie Międzynarodowa Agencja Energetyczna (MAE) prognozuje, że szczyt popytu na ropę naftową wyniesie 105,6 mln baryłek dziennie i nastąpi już w 2029 r. W 2024 r. jest to 103,4 mln baryłek dziennie. Po tej rekordowej konsumpcji zapotrzebowanie na ropę miałoby spadać. Z tego powodu analitycy Citi sugerują znaczny spadek cen do 2025 r. nawet do 60 USD/baryłkę, co wiązałoby się z obniżką również na stacjach paliw. Niemniej OPEC krytykuje prognozy MAE i szacuje wzrost popytu co najmniej do 2045 r. nawet do 116 mln baryłek dziennie.

Maciej Miniszewski

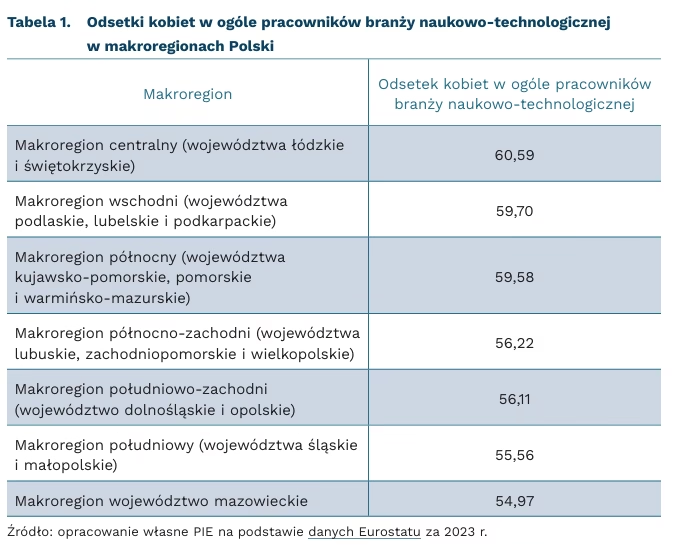

W ciągu dziesięciu lat liczba studiujących w Polsce cudzoziemców wzrosła prawie trzykrotnie

8,6 proc. ogółu studentów w roku akademickim 2023/2024 to cudzoziemcy

43 proc. wśród zagranicznych studentów to Ukraińcy

11,7 proc. studentów stacjonarnych to cudzoziemcy

W roku akademickim 2023/2024 w Polsce studiowało ponad 107 tys. obcokrajowców – według danych GUS. Od roku akademickiego 2012/2013 liczba cudzoziemców uczęszczających na polskie uczelnie wzrosła prawie trzykrotnie, a ich udział w ogólnej liczbie studentów wzrósł z 2,3 proc. do 8,6 proc. Największą grupę wśród zagranicznych studentów przez cały ten okres stanowili obywatele Ukrainy (43,1 proc. w roku akademickim 2023/2024). Kolejna liczna grupa studentów cudzoziemców to Białorusini (prawie 12 proc.). Te dwie nacje dominują wśród zagranicznych studentów już od kilkunastu lat. Na trzecim miejscu znaleźli się obywatele Turcji (4,4 proc.). Od kilkunastu lat widać spadek udziału studentów z krajów europejskich wśród osób uczęszczających na polskie uczelnie, a coraz więcej studentów przyjeżdża do Polski z Afryki i Azji. W roku akademickim 2022/2023 po ok. 2-3 proc. stanowili studenci z: Zimbabwe, Indii, Azerbejdżanu, Uzbekistanu, Chin, Kazachstanu i Nigerii.

Większość studentów z zagranicy wybiera uczelnie niepubliczne. W roku akademickim 2022/2023 cudzoziemcy stanowili 13,5 proc. studentów uczelni niepublicznych i tylko 5,9 proc. uczelni publicznych. Przewaga zainteresowania uczelniami niepublicznymi wśród cudzoziemców jest widoczna już od kilkunastu lat. Obcokrajowcy zwykle studiują stacjonarnie – stanowili 11,7 proc. osób kształcących się w tym trybie. Struktura płci wśród studentów z zagranicy jest zrównoważona, ale w 2022 r. do 54 proc. zwiększyła się przewaga mężczyzn. Trzy najpopularniejsze kierunki studiów wśród cudzoziemców to: zarządzanie (wybrało je 19 proc. obcokrajowców), informatyka (10 proc.) i kierunek lekarski (7 proc.). Najwięcej cudzoziemców studiuje w największych miastach Polski, w których stanowią oni od kilku do kilkunastu procent studentów.

Niektórzy cudzoziemcy nadużywają zbyt łatwej rekrutacji w Polsce, aby zdobyć pracę lub wyjechać do innych państw strefy Schengen. W związku z tym MSZ opublikował Białą Księgę służącą wyeliminowaniu nieprawidłowości w systemie wizowym RP, która zawiera też propozycje rozwiązań dotyczących studentów obcokrajowców. Proponowane jest ujednolicenie kryteriów preselekcji kandydatów na studia, być może nawet wprowadzenie centralnego systemu rekrutacji studentów z zagranicy. Do rozważenia jest także ograniczenie dostępu zagranicznych studentów do polskiego rynku pracy, a także zwiększenie minimalnych środków finansowych wymaganych od zagranicznych studentów w procesie ubiegania się o wizę.

Anna Szymańska

Polska z dużym udziałem kobiet w branży naukowo-technologicznej

52 proc. wynosi średni odsetek kobiet w ogóle pracowników branży naukowo-technologicznej w UE

55 proc. wynosi odsetek zatrudnienia kobiet w branży naukowo-technologicznej w województwie mazowieckim (najniższy w Polsce)

Na blisko 80 mln osób zatrudnionych ogółem w UE w branży naukowo-technologicznej (science and technology) w 2023 r. 52 proc. stanowiły kobiety. Według danych Eurostatu, które podawane są dla tzw. makroregionów UE, Polska jest jednym z państw o najwyższym odsetku kobiet w branży naukowo-technologicznej. Aż w trzech polskich makroregionach odsetek kobiet w ogóle pracowników tej gałęzi przekracza 58 proc. Inne obszary UE cechujące się tak wysokim odsetkiem to m.in.: Litwa, Łotwa, Estonia, Saksonia-Anhalt (Niemcy), Korsyka (Francja), a także większość makroregionów Rumunii i Węgier. Z kolei najniższe odsetki obserwujemy na Malcie i we Włoszech. W obu tych państwach każdy makroregion cechuje się odsetkiem zatrudnienia kobiet w omawianej branży poniżej 50 proc.

Dlaczego wschodnia część UE może cechować się wyższymi odsetkami zatrudnienia kobiet w branży naukowo-technologicznej? Jedną z hipotez zbadanych przez Lippmanna i Senik (2018) na przykładzie Niemiec jest wpływ panującej przez kilka dekad w tych regionach ideologii komunistycznej (obszary dawnej NRD także cechują się wyższymi odsetkami niż dawne Niemcy Zachodnie). Autorzy wskazują na różne aspekty równości płciowej, np. inne wzorce społeczne płci (w NRD bardziej egalitarne, w RFN bardziej odróżniające mężczyzn od kobiet), co wiązało się z tłumieniem negatywnych stereotypów dotyczących kobiet i nauk ścisłych oraz zachęcaniem kobiet do wybierania kariery inżynierskiej, większą instytucjonalną pomocą w godzeniu opieki nad dzieckiem i pracy zawodowej, równiejsze traktowanie dziewczynek i chłopców w systemie edukacji (co m.in. zachęcało dziewczynki do nauki matematyki). Według The Economist, ze względu na duży stopień jednolitości ideologicznej w tej kwestii w całym bloku wschodnim, wnioski te da się rozszerzyć na większość państw dawnej sowieckiej strefy wpływów.

Wzrasta liczba pustostanów na rynku powierzchni biurowej

18 proc. wynosi odsetek powierzchni biurowej do wynajęcia od zaraz na 8 największych rynkach regionalnych (bez Warszawy)

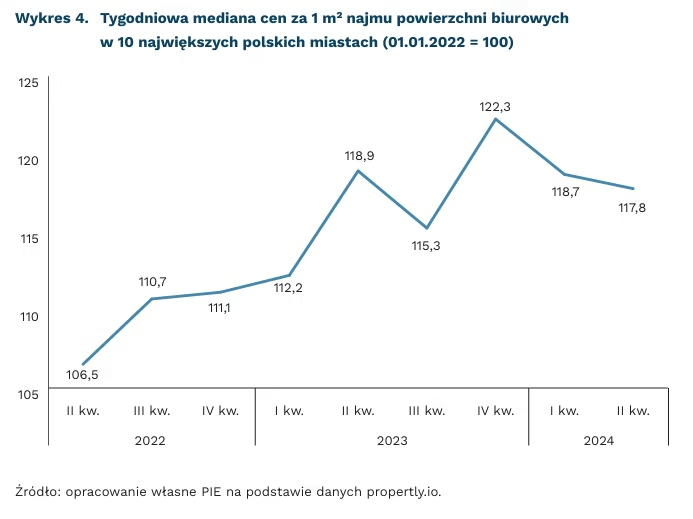

o 1 pkt. proc. jest niższa mediana cen 1 m² powierzchni biurowej do wynajęcia w ujęciu rocznym w 10 największych miastach w II kwartale 2024 r.

61 tys. m² powierzchni biurowej oddano do użytkowania w Warszawie w 2023 r. (najmniej od 2010 r.)

Wzrost podaży powierzchni biurowej spowolnił w 2023 r. Jak wynika z danych Polskiej Izby Nieruchomości Komercyjnych, w latach 2017-2022 podaż powierzchni biurowej na dziewięciu głównych rynkach1 rosła w tempie 6 proc. średniorocznie i aktualnie wynosi ok. 13 mln m². W 2023 r. ten wzrost spadł poniżej 2 proc. Z danych firmy Knight Frank wynika, że w Warszawie w 2023 r. oddano do użytkowania ok. 61 tys. m² powierzchni biurowej, co jest najmniejszą wartością odnotowaną na stołecznym rynku od 2010 r.

Szczyt podaży powierzchni biurowej w budowie odnotowano w 2017 r. Od 2017 r. można zaobserwować rokroczny spadek powierzchni biurowej w budowie. Na głównych rynkach podaż powierzchni biurowej w budowie ostatni raz przekroczyła 1,5 mln m² w 2019 r., a w 2022 r. i w 2023 r. razem budowano mniej niż w samym 2017 r. Głównym powodem spadku budów w ostatnich 2 latach są wysokie stopy procentowe, hamujące inwestycje na rynku.

Do szybko rosnącej podaży powierzchni biurowej nie dostosował się popyt. W wyniku wysokich kosztów i wzrostu popularności pracy zdalnej, popyt rósł w wolniejszym tempie niż podaż. Z raportu Newark Polska wynika, że popyt na głównych rynkach biurowych w 2023 r. był zaledwie o 7 proc. wyższy niż w 2019 r. Chociaż odsetek osób wykonujących pracę zdalną w Polsce jest dwukrotnie niższy niż średnia europejska i wynosi ok. 10 proc., to jednak z badania PIE wynika, że 33 proc. firm wprowadziło pracę zdalną lub hybrydową w 2023 r. Popyt na przestrzeń biurową zwiększył się mniej niż oczekiwania z 2019 r. Analitycy McKinsey szacują, że nawet w najbardziej umiarkowanym scenariuszu, popyt na powierzchnię biurową w ujęciu globalnym zmniejszy się o 13 pkt. proc. do końca dekady.

Niedostosowanie popytu i podaży doprowadziło do zwiększenia powierzchni pustostanów na rynku biurowym. Z danych PINK wynika, że na koniec marca 2024 r. na ośmiu głównych rynkach regionalnych (bez Warszawy) do wynajęcia od zaraz było oferowane ok. 1,2 mln m² powierzchni biurowej, co odpowiada współczynnikowi pustostanów na poziomie 18 proc. W 2019 r. ten odsetek wynosił 9 proc, co oznacza jego podwojenie przez 5 lat. W I kwartale 2024 r. najwyższy odsetek niewynajętej powierzchni odnotowano w Łodzi – 21,3 proc., a najniższy w Szczecinie – 5,5 proc. W Warszawie wskaźnik pustostanów osiągnął wartość 11 proc. na koniec I kwartału 2024 r. i jest to wzrost o 3 pkt. proc. w porównaniu z 2019 r.

Mediana cen wynajmu na rynku biurowym nie wzrosła w ostatnim roku. Jak wynika z danych propertly.io, zbierającego oferty z największych portali internetowych, w 10 największych polskich miastach mediana cen wynajmu powierzchni biurowej w II kwartale 2024 r. jest o 18 proc. wyższa niż w I kwartale 2022 r. Jednak w ujęciu rocznym oznacza to spadek o 1 pkt. proc. – wzrosty miały miejsce głównie w 2022 r. i w I połowie 2023 r., w czasach wysokiej inflacji. Nasycenie rynku i duża liczba pustostanów powoduje brak możliwości podnoszenia cen na rynku wynajmu komercyjnego.

- Warszawa, Kraków, Wrocław, Trójmiasto, Katowice, Poznań, Łódź, Lublin, Szczecin.

Tomasz Mądry

Coraz więcej inwestycji w centra danych

6,38 mld USD zainwestowano w centra danych w Europie w pierwszych pięciu miesiącach br.

17 proc. energii elektrycznej w Irlandii zużywają ulokowane tam centra danych

Ok. 22 mld USD zainwestowano w centra danych w pierwszych pięciu miesiącach tego roku – to ok. 61 proc. wartości przeznaczonej na tego typu inwestycje w całym 2023 r. Z tej kwoty 29 proc. przypadło na inwestycje w Europie, której znaczenie na globalnym rynku centrów danych cały czas rośnie. Wciąż jednak największym zainteresowaniem cieszą się inwestycje w Ameryce Północnej, do której trafiło 62 proc. środków w 2023 r. i 69 proc. tegorocznych inwestycji.

Obecna fala dynamicznego rozwoju centrów danych wiąże się z rozwojem systemów sztucznej inteligencji (AI). Do trenowania nowoczesnych modeli (np. dużych modeli językowych w rodzaju Chat GPT czy Gemini) potrzebne są ogromne zasoby mocy obliczeniowych, lokowane właśnie w centrach danych. Dodatkowo cały czas kontynuowany jest trend przenoszenia firmowych mocy obliczeniowych do chmury, a ilość danych generowanych przez użytkowników i urządzenia dynamicznie rośnie. Te muszą podlegać przechowywaniu i analizie, co z reguły odbywa się właśnie w centrach danych.

Inwestycje największych graczy skupiają się w Ameryce Północnej, Europie i Azji Wschodniej. Na Starym Kontynencie w ostatnim czasie głośno było o zapowiedziach inwestycji Amazon Web Services w Hiszpanii (15,7 mld EUR) i Niemczech (7,8 mld EUR), Microsoftu w Niemczech (3,2 mld EUR) i Szwecji (2,95 mld EUR) czy Google w Wielkiej Brytanii (ok. 1 mld EUR). W czerwcu br. Microsoft ogłosił otwarcie kolejnego regionu chmurowego w Europie – tym razem w Hiszpanii. Podobne regiony (czyli regionalne centra danych, z których świadczone są usługi lokalne i globalne) mają w Polsce zarówno Microsoft, jak i Google.

Centra danych mogą przyczyniać się do rozwoju lokalnej gospodarki oferując bezpośredni dostęp do mocy obliczeniowych czy wsparcia technicznego. Mogą też zwiększać poziom cyberbezpieczeństwa. W ślad za tego typu inwestycjami idą też z reguły inwestycje w kapitał ludzki czy lokalne firmy (przykładowo – Microsoft ogłaszając inwestycję w Szwecji zapowiedział przeszkolenie 250 tys. osób z zakresu sztucznej inteligencji, czyli około 2,5 proc. całej ludności kraju). Niektóre kraje proponują zachęty podatkowe do lokowania u nich centrów danych (USA, Francja, być może Wielka Brytania)

Jednocześnie tego typu inwestycje generują koszty środowiskowe – centra danych wymagają znaczącej ilości energii elektrycznej (już obecnie jest to ok. 2 proc. globalnego zużycia uwzględniając kryptowaluty, 4 proc. w UE, aż 17 proc. w Irlandii) oraz wody (do chłodzenia). To z kolei prowadzi niektóre kraje do regulacyjnego ograniczania możliwości lokowania nowych centrów danych w różnych krajach, np. Irlandii czy Singapurze (w latach 2019-2023). Równocześnie oparcie na centrach danych prowadzonych przez największe globalne korporacje może rodzić zależności gospodarcze i w dłuższym okresie negatywnie wpływać na szanse rozwojowe. Ważąc koszty i korzyści, trzeba zauważyć, że obecny szum medialny wokół sztucznej inteligencji i jej potencjalnych możliwości utrudnia pełną ocenę szans i ryzyk inwestycji we wskazywane jako niezbędne dla rozwoju AI (i całej gospodarki) centra danych.

Ignacy Święcicki

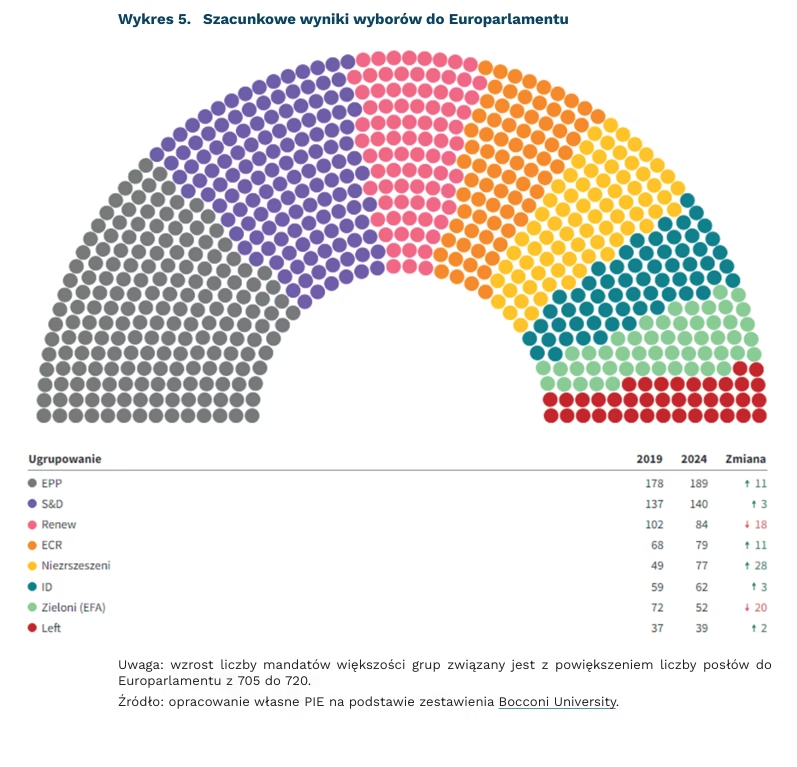

Nowy Europarlament to mniej restrykcyjne polityki fiskalne i klimatyczne

56 proc. wynosi odsetek mandatów posiadanych przez koalicje EPP, S&D i Renew

Wynik wyborów do Europarlamentu miał spore implikacje dla francuskiej gospodarki. Po ogłoszeniu przedterminowych wyborów indeks CAC 40 w tydzień obniżył się o 6,2 proc. Komentarze wskazują jednak, że na tle całej UE zmiana kierunków będzie łagodniejsza. Najważniejsze think tanki podkreślają, że największe zmiany mogą nastąpić w kontekście polityki fiskalnej oraz klimatycznej.

Komisja Europejska będzie w dużej mierze kontynuować dotychczasową politykę. Amerykański think tank CFR wskazuje, że najbardziej prawdopodobnym scenariuszem jest kolejna kadencja Ursuli von der Leyen. Za takim scenariuszem przemawia stabilna większość koalicji EPP, S&D i Renew oraz słabsza rola ostatniego z ugrupowań. Taki układ sugeruje wciąż wysoki priorytet dla rozwoju Unii Rynków Kapitałowych (np. Bocconi) oraz polityką przemysłową. Ta nadal będzie nakierowana na obniżanie ryzyka (derisking) związanego z chińskimi łańcuchami dostaw oraz budową zdolności produkcyjnych w obszarze nowych technologii (np. półprzewodniki, AI). Centrum polityki międzynarodowej CIDOB w Barcelonie wskazuje również, że zdecydowana większość ugrupowań popiera większe wysiłki militarne. Główną trudnością będzie jednak zebranie większości dotyczącej działań oraz mobilizowanych zasobów ze środków publicznych.

Nowa kadencja może przysporzyć więcej problemów z akcesją nowych członków do wspólnoty. Brytyjski think tank Chatham House podkreśla, że wzrost poparcia partii prawicowych w Danii, Niemczech i Francji powinien schłodzić entuzjazm dotyczący przyjmowania nowych państw. Chłodny stosunek do akcesji może mieć także nowy gabinet holenderski. Konferencja ECFR wskazuje, że bardzo skomplikowane będzie m.in. wynegocjowanie zmian w polityce spójności czy Wspólnej Polityce Rolnej. Układ sił raczej komplikuje sytuację polityczną Ukrainy po zakończeniu konfliktu, jednak to perspektywa bardzo długoterminowa.

Niejasny pozostaje też stosunek do reguł fiskalnych. Instytut Polityki Europejskiej Uniwersytetu Bocconi wskazuje, że bardzo prawdopodobne jest ich znaczące „rozwodnienie”. Finanse publiczne Francji nie będą spełniać przez najbliższe lata założeń Paktu Stabilności i Wzrostu. Dużym orędownikiem aktywnej polityki fiskalnej jest też partia „Bracia Włosi”, która umocniła swoją pozycję we Włoszech. Chatham House sugeruje, że głównym zwolennikiem twardej dyscypliny fiskalnej może być niemiecka AfD, która raczej będzie bardzo odizolowana wewnątrz Parlamentu.

Kolejny Parlament będzie rzadziej wnosił projekty dotyczące klimatu. Eksperci zapytani przez Carbon Tracker wskazują, że UE nadal będzie dążyć do transformacji, jednak prawdopodobnie będą to mniej intensywne próby zwiększania restrykcji w stosunku do poprzedniej kadencji. ING wskazuje, że za takim scenariuszem przemawia m.in. bardzo słaby wynik partii Zielonych.

Jakub Rybacki