Tygodnik Gospodarczy 37/2024, 12 września 2024

Opublikowano: 12/09/2024

Spis treści

Draghi chce 800 mld EUR inwestycji, ale nie wskazuje źródeł finansowania budżetu UE

750-800 mld EUR (ok. 5 proc. PKB) rocznie wynoszą potrzeby inwestycyjne UE związane z transformacją energetyczną i cyfrową oraz z wydatkami wojskowymi

o 1,5 proc. PKB mniejsze są realne inwestycje prywatne w sprzęt, infrastrukturę i innowacje w UE niż w USA

W poniedziałek 9 września 2024 r. opublikowany został raport pt. Przyszłość europejskiej konkurencyjności, opracowany przez zespół Mario Draghiego (tzw. Raport Draghiego). Podjęto w nim wiele wątków, które opisujemy, m.in. kwestie energetyczne, cyfrowe, handlowe oraz budżetowo-finansowe.

Budżet UE ma być skupiony na podnoszeniu unijnej produktywności i innowacyjności, a nie na polityce spójności. UE zamierza zainwestować 800 mld EUR rocznie w transformację energetyczną i cyfrową, a sam Draghi zauważa potrzebę zapewnienia większego publicznego finansowania tych inwestycji. Nie proponuje jednak nowych źródeł finansowania budżetu UE, ani nie postuluje zwiększenia wielkości budżetu UE wynoszącego 1 proc. DNB. Zamiast tego były szef EBC proponuje reformę budżetu. Chce, by celem nie była już konwergencja i spójność jednolitego rynku, ale wzrost produktywności, innowacyjności i wsparcie sektora czystych technologii.

Draghi zwraca także uwagę na rozdrobnienie programów finansowych UE, unikanie ryzyka w udzielanym finansowaniu, nawet przez Europejski Bank Inwestycyjny (EBI), i niską elastyczność budżetu. Te propozycje są ciekawe i mają uprościć reżim wydatków na poziomie UE, jednak to zbyt mało wobec odpowiedzi na dobrze funkcjonujące zagraniczne programy wsparcia, jak m.in. amerykańskie IRA. Ponadto Draghi nie postuluje utworzenia Europejskiego Funduszu Konkurencyjności, co proponowała wcześniej Ursula von der Leyen. Wzywa jedynie do zwiększenia środków w ramach Europejskiego Funduszu Inwestycyjnego, a także utworzenia funduszu kosmicznego oraz przyciągania talentów.

Draghi silnie popiera inwestycje infrastrukturalne, wzmacniające integrację UE. Traktuje te przedsięwzięcia jako dobro publiczne. Taki był jednak cel wielu projektów finansowanych z polityki spójności, co Draghi w raporcie pomija. Wyrównywanie potencjału rozwojowego nie powinno ustępować miejsca rozwijaniu najbardziej innowacyjnych przedsięwzięć, lecz być bazą dla takich działań.

Głównym źródłem finansowania potrzeb inwestycyjnych w transformacji unijnej gospodarki ma być rynek prywatny. W przeszłości pokrywał on 4/5 potrzeb finansowych. Teraz ma w tym pomóc rozwój Unii Rynków Kapitałowych, co koresponduje z raportem Enrico Letty. Ważne jest również dokończenie unii bankowej, a także interwencje fiskalne: ulgi podatkowe, subsydia, zwiększone inwestycje. Były szef EBC wspiera także unijną emisję długu, dzięki której nie tylko finansowano by wspólne ponadnarodowe projekty, lecz wspomogłoby to także rozwój unijnego rynku kapitałowego.

Brak zaufania może jednak zablokować zmiany. Raport Draghiego pomija bardzo ważny wątek związany z jego wiarygodnością: w jaki sposób zbudować zaufanie między państwami członkowskimi, by były skore do wprowadzania takich rozwiązań. Jeszcze w tym samym dniu, w którym Draghi przedstawił swój raport, politycy koalicji rządzącej w Niemczech i Holandii wyrazili sprzeciw wobec wspólnego długu. Także inne postulowane w raporcie rozwiązania mogą być kwestionowane przez poszczególne państwa członkowskie.

Marek Wąsiński

Wysokie ceny energii, zdaniem Draghiego, są głównym wyzwaniem dla konkurencyjności gospodarki UE

2-3 razy wyższe były ceny detaliczne energii elektrycznej dla przemysłu w UE niż w Chinach i USA w latach 2019-2023

3-5 razy wyższe były ceny detaliczne dla przemysłu i ceny hurtowe gazu ziemnego w UE niż w USA w latach 2019-2023

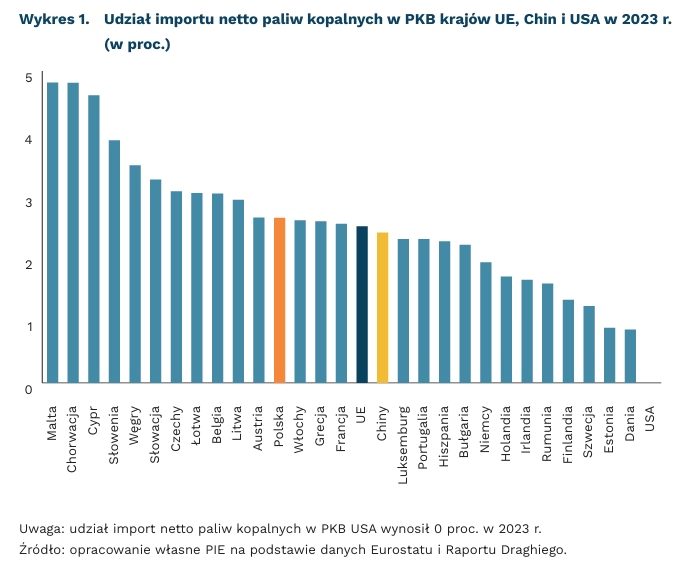

W II połowie 2023 r. detaliczne ceny energii elektrycznej dla przemysłu były w UE ponad 150 proc. wyższe niż w USA i Chinach. Ceny gazu w UE były w tym okresie ponad 4,5-krotnie wyższe niż w USA. Raport pt. Przyszłość europejskiej konkurencyjności, opracowany przez zespół Mario Draghiego (tzw. Raport Draghiego), wskazuje ceny energii dla przemysłu jako ważną przyczynę luki konkurencyjnej pomiędzy UE a Chinami i USA. W 2023 r. państwa UE na import paliw kopalnych przeznaczyły 2,51 proc. PKB, czyli o 0,1 pkt. proc. więcej niż Chiny (2,41 proc.), podczas gdy import netto w USA wyniósł w 2023 r. 0 proc. PKB.

Raport wskazuje na konieczność przestrzegania zasad neutralności technologicznej, czyli równego traktowania wszystkich dostępnych technologii niskoemisyjnych w polityce UE. Szczególnie istotna w tym kontekście jest energetyka jądrowa, która silnie polaryzuje państwa UE. Autor uważa nowe technologie (new nuclear), czyli małe reaktory modułowe (SMR) i fuzję jądrową, za szansę na stworzenie konkurencyjnych technologicznie łańcuchów dostaw dla energetyki jądrowej w UE, w związku z czym postuluje dodatkowe wsparcie finansowe na badania i rozwój, w tym od Europejskiego Banku Inwestycyjnego, w zakresie tych technologii.

Raport zaleca umowy zakupu energii elektrycznej od wytwórcy (PPA) jako metodę decouplingu technologii niskoemisyjnych (OZE i energetyki jądrowej) i generacji z paliw kopalnych, tak aby zmniejszyć wpływ cen gazu ziemnego na ceny energii elektrycznej. Wolumen mocy zakontraktowanej w ramach umów PPA w UE wzrósł o 40 proc. w 2023 r. względem roku poprzedniego, wciąż jednak rynek ten jest mniej rozwinięty niż w USA. Według Draghiego, konieczne są działania obniżające bariery wejścia przedsiębiorstw do zawierania PPA (gwarancje, harmonizacja reguł, standaryzacja produktów, platformy zakupowe i benchmarki).

Raport proponuje utworzenie na poziomie UE finansowanego publicznie głównego nabywcy gazu, który wzmocniłby pozycję UE przy negocjacjach długoterminowych kontraktów LNG z podmiotami z państw trzecich. Raport wskazuje na potrzebę wzmocnienia mechanizmów wspólnych zakupów gazu (w miejsce mechanizmów agregacji popytu). Draghi zaleca wprowadzenie instrumentów finansowych (gwarancje), zachęcających przedsiębiorstwa do wykorzystywania ukraińskich magazynów gazu.

Wdrożenie rozwiązań Draghiego oznaczałoby reformę istniejącego rynku energii ze względu na istotną rolę, którą przypisuje kontraktom długoterminowym na rynku gazu, PPA i kontraktom różnicowym w elektroenergetyce oraz regulacji cen dla przemysłów energochłonnych. Draghi wskazuje też, że znaczenie interkonektorów energetycznych w transformacji sprawia, że decyzje w ich zakresie powinny być mocniej koordynowane na szczeblu unijnym. Autor rekomenduje też ograniczenie obecnego systemu pomocy publicznej (state aid), by przeciwdziałać nadużywaniu mechanizmu przez państwa członkowskie. Działanie to służyłoby ochronie jednolitego rynku. Wdrożenie zaleceń raportu ma ochronić Europę przed „powolną agonią” unijnej gospodarki, do której może doprowadzić zaniechanie reform sektora energetycznego.

Marianna Sobkiewicz

Draghi proponuje selektywny protekcjonizm w polityce handlowej UE

14,5 proc. wyniósł udział eksportu UE do państw trzecich w światowym eksporcie w 2023 r.

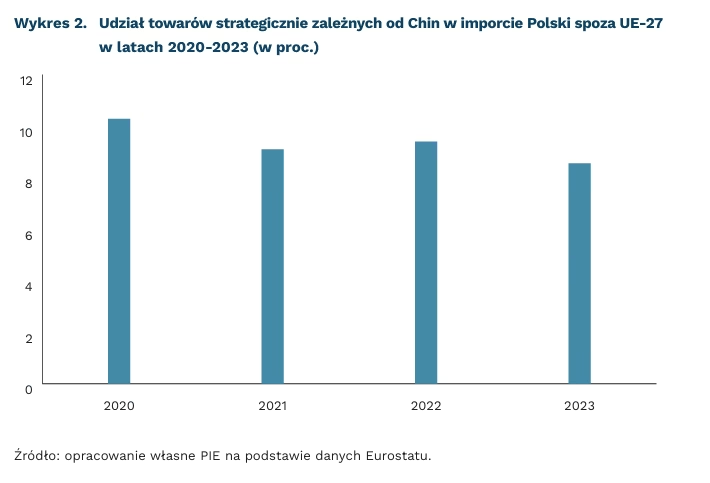

8-10 proc. polskiego importu spoza UE-27 stanowiły w latach 2020-2023 towary krytycznie zależne od dostaw z Chin

Mario Draghi popiera i protekcjonizm, i wolny handel. Były prezes Europejskiego Banku Centralnego wciąż zachęca do starań o reformę WTO i utrzymania korzyści z wolnego handlu. Jednocześnie popiera działania Komisji, która wzmocniła możliwości ochrony unijnego rynku przed nieuczciwą konkurencją poprzez procedury antydumpingowe i antysubsydyjne. Nie mniej istotna jest także ochrona przed wyciekiem technologii, wdrażanie sankcji czy ochrona zamówień publicznych w UE. Draghi akcentuje także znaczenie screeningu inwestycji, zarówno przychodzących (poprzez zwiększoną koordynację na poziomie UE, by państwa członkowskie nie torpedowały ochrony jednolitego rynku), jak i wychodzących. Jednak w całym raporcie tylko jednym zdaniem wsparto ideę screeningu inwestycji wychodzących, pomijając kwestie zależności od rynków zagranicznych.

Draghi postuluje, by polityka handlowa była oparta na analizie każdego przypadku osobno (case by case). Celem jest wzrost produktywności, o ile UE w danej dziedzinie nie dostrzega prymatu kwestii bezpieczeństwa i konieczności ochrony europejskiej produkcji. Dlatego jego propozycja obejmuje podział na cztery kategorie sektorów i stosowanie do nich odmiennych narzędzi:

– Sektory z trwale utraconą przewagą komparatywną UE: bariery handlowe powodowałyby wzrost kosztów dla konsumentów, a nie korzyści gospodarcze i rozwój sektora (zapewne np. fotowoltaiki); koniecznym działaniem jest tutaj dywersyfikacja dostaw.

– Sektory z istotnym miejscem lokalizacji produkcji, choć niekoniecznie z własnością UE, co wiązałoby się z zachętami dla bezpośrednich inwestycji zagranicznych wraz z możliwą ochroną celną (np. sektor motoryzacyjny).

– Sektory strategiczne, w których UE musi rozwijać innowacyjne pomysły, zachować know-how i możliwość zwiększenia produkcji w razie napięć (np. baterie); w tym przypadku kluczowy wydaje się wymóg lokalnej wartości dodanej (local content), a zagraniczni inwestorzy musieliby także współpracować z unijnymi podmiotami.

– Przemysły raczkujące, w których UE ma potencjał wzrostu i przewagi innowacyjne; powinna tam istnieć pełna ochrona rynku, dopóki nowy sektor nie osiągnie wystarczającej skali działania i zdolności konkurencyjnej w skali międzynarodowej.

Draghi nie wzywa zatem do całkowitej zmiany polityki handlowej. W tej wizji protekcjonizm jest selektywny i celem samym w sobie nie jest decoupling od Chin. Takie podejście pozwala na tani import części produktów i rozwój innowacyjnych ekosystemów, kluczowych dla zielonej i cyfrowej transformacji (odnawialnych źródeł energii, elektroniki i części do niej oraz zdrowia). Podejście to jednak może być niewystarczające, by wspierać produkcję w UE z uwagi na podatność na konflikty interesu. Pozytywna jest propozycja wymogu local content w ramach zamówień publicznych w UE czy też próbnego projektu wspólnego zainteresowania (IPCEI) w sektorze motoryzacyjnym.

Utrzymanie własnych mocy produkcyjnych jest istotne, bo faktyczna dywersyfikacja dostaw może być trudna. Obliczenia PIE, zgodne z metodą KE, identyfikują krytyczne zależności Polski od Chin w towarach o wartości 8-10 proc. importu spoza UE-27. Są to głównie towary o wysokim zaawansowaniu technologicznym: komputery i ich części, części RTV oraz ogniwa fotowoltaiczne.

Bartosz Michalski, Marek Wąsiński

Cyfryzacja będzie kluczowa dla zachowania konkurencyjności UE – wynika z raportu Draghiego

65 proc. wynosi udział trzech największych amerykańskich firm w europejskim rynku usług chmury obliczeniowej

850 mld EUR wyniesie potencjalny wkład technologii kwantowych do europejskiej gospodarki w perspektywie 15-30 lat

Tworzenie oraz wykorzystywanie technologii cyfrowych jest wskazywane przez Mario Draghiego jako główna przyczyna różnic we wzroście produktywności między Europą a USA notowanych w ostatnich trzydziestu latach. Jak wskazuje w swoim raporcie, UE nie tylko nie potrafiła wykorzystać pierwszej fali cyfryzacji i rozwoju internetu z lat 90. do zwiększenia swojej produktywności, ale i obecnie przegrywa konkurencję w obszarze chmury obliczeniowej, sztucznej inteligencji czy produkcji nowoczesnych półprzewodników.

Draghi wskazuje trzy obszary, które muszą zyskać priorytet w kwestii polityk publicznych i finansowania: sieci szerokopasmowe oraz powiązany sprzęt i oprogramowanie; moce obliczeniowe i AI; półprzewodniki.

W obszarze telekomunikacji propozycje dotyczą w zasadzie wzmocnienia podaży usług – raport skupia się na barierach dla działalności operatorów telekomunikacyjnych. Draghi wspiera dwa kontrowersyjne rozwiązania – ułatwienia dla konsolidacji firm oraz opłaty od dostawców treści na rzecz operatorów telekomunikacyjnych. Oba rozwiązania są silnie lobbowane przez przedstawicieli części europejskich firm telekomunikacyjnych. W rozdziale brakuje natomiast wizji, do czego miałyby prowadzić te zmiany – nie widać na przykład nacisku na rozwój przemysłowych sieci 5G, co wydaje się istotną drogą do zwiększenia konkurencyjności Europy.

Inaczej wygląda narracja w rozdziale o mocach obliczeniowych i AI. Tu Draghi jasno wskazuje obszary, w których konkurencja jest już przegrana, a europejską siłę czy też (ograniczoną w tym wypadku) suwerenność trzeba budować we współpracy z amerykańskimi gigantami. To przede wszystkim chmura obliczeniowa (w tym szczególnie model PAAS1), będąca fundamentem rozwoju sztucznej inteligencji. Jednocześnie podkreśla wiodącą pozycję UE w superkomputerach (HPC) i szanse na rozwój technologii kwantowych. Proponując priorytety dla rozwoju AI w Europie przywołuje 10 konkretnych sektorów (od motoryzacji po ochronę zdrowia), dla których należy stworzyć „inkubator AI w rodzaju CERN”, znacząco wzmocnić współpracę między państwami członkowskimi, aby wesprzeć rozwój przyszłych europejskich czempionów, mogących konkurować z amerykańskimi.

Wreszcie sporo konkretów jest również w rozdziale o półprzewodnikach. Europa powinna skupić się na produkcji specjalistycznych czipów w sektorach, w których już posiada znaczącą pozycję (np. motoryzacja), a jednocześnie rozwijać pierwszy i ostatni etap łańcucha produkcji – badania i rozwój, projektowanie układów, produkcja urządzeń, a także pakowanie i testowanie czipów – który to etap również może opierać się na innowacyjnych technologiach.

Obraz płynący z raportu jest o tyle zniuansowany, że pokazuje zarówno trwałe słabości, jak i obszary, w których można budować nowe przewagi. Wskazuje też mocno na konieczność przyjęcia (spójnych w całej UE!) nowych regulacji, zwłaszcza w zakresie przetwarzania danych przez pozaeuropejskie podmioty, a w innym miejscu chwali wprowadzenie aktu o rynkach cyfrowych. Jednocześnie w innym miejscu wskazuje na nakładanie się regulacji (np. RODO i AI act), ale postulaty o przeglądzie czy uproszczeniu regulacji cyfrowych nie są niczym nowym. Każdy tu znajdzie coś dla siebie – zarówno kraj chcący wzmacniać suwerenność, budować odporną politykę przemysłową, jak i lobbysta działający na rzecz ograniczenia regulacji.

1Platform-as-a-Service.

Ignacy Święcicki

Generatywną AI częściej wykorzystują duże firmy

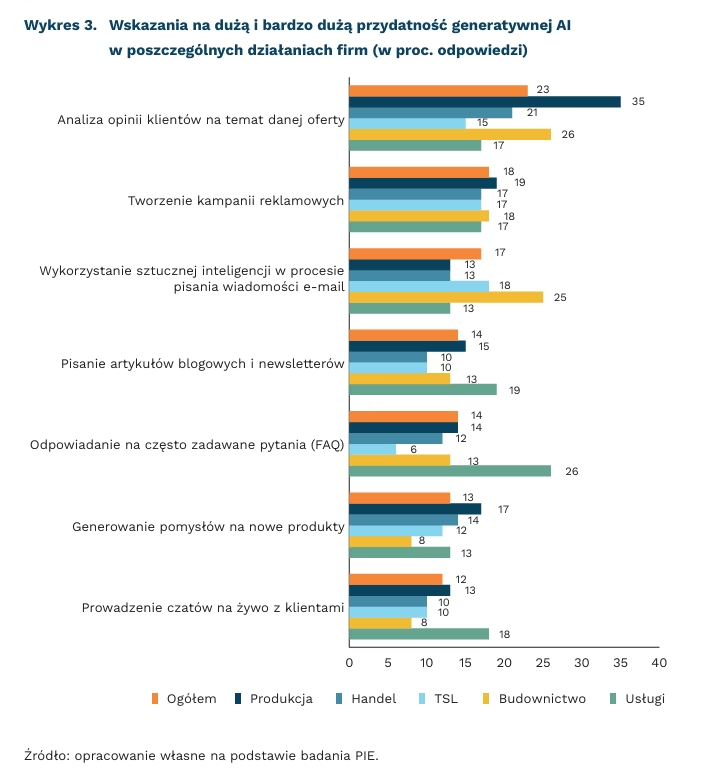

35 proc. firm produkcyjnych wskazuje na przydatność generatywnej AI w analizach opinii klientów na temat ofert

26 proc. przedsiębiorstw usługowych wskazało na użyteczność generatywnej AI w odpowiadaniu na FAQ

17 proc. przedstawicieli handlu uważa, że generatywna AI jest przydatna do tworzenia kampanii reklamowych

Generatywna AI umożliwia szybkie tworzenie treści, automatyzację procesów i personalizację usług, co dla biznesu ma istotne znaczenie. Sztuczna inteligencja coraz powszechniej uznawana jest za ważny czynnik budowania konkurencyjności firm, ale też pozycji międzynarodowej gospodarek konkretnych państw. Najnowszy raport MSP PARP, podaje, że w 2023 r. mniej niż 4 proc. polskich przedsiębiorstw deklarowało wykorzystanie technologii sztucznej inteligencji w procesie biznesowym. Najczęściej korzystały duże firmy (blisko 1/4), a najrzadziej małe (ok. 2 proc.). W czerwcu 2024 r., w ramach badań PIE, zapytano przedsiębiorców, czy korzystają z AI, na co 6 proc. wskazało, że tak.

Z badań PIE przeprowadzonych na początku września 2024 r. wśród 500 przedsiębiorców, wynika, że im większa firma, tym częściej dostrzegana jest przydatność niektórych funkcjonalności generatywnej AI. Przy czym nie pytano firm o faktyczne korzystanie z generatywnej AI, ale o opinie na temat przydatności tej technologii w konkretnych działaniach. Oceny wybranych funkcjonalności AI ze względu na przydatność w biznesie różnią się w zależności od branży.

Ciekawe jest to, że na stosunkowo dużą użyteczność generatywnej AI w analizach opinii klientów na temat oferty wskazują przede wszystkim przedstawiciele firm produkcyjnych (35 proc.) oraz budownictwa (26 proc.). Być może chodzi o to, że generatywna AI przetwarza ogromne ilości danych z recenzji, komentarzy i opinii klientów i na tej podstawie może tworzyć modele preferencji. Z kolei przydatność generatywnej AI w odpowiadaniu na często zadawane pytania wskazują przede wszystkim firmy usługowe (aż 26 proc. wskazań), natomiast wśród firm TSL na tę akurat użyteczność wskazuje tylko 6 proc. Wśród firm TSL prawie 1/5 deklaruje, że generatywna AI jest użyteczna w procesie pisania e-maili, choć w przypadku firm budowlanych na tę użyteczność wskazuje aż 25 proc. Różnice w ocenach użyteczności AI mogą wynikać ze specyfiki świadczonych usług oraz wielkości biznesu, ale także kompetencji zatrudnianych pracowników oraz tego, czy dla biznesu istotny jest kontakt indywidualny z klientami i na ile schematycznie on przebiega.

Choć zaawansowane modele, jak GPT, mogą poprawić zrozumienie potrzeb klientów i optymalizować operacje, niektóre firmy, zwłaszcza mniejsze, mają trudności związane nie tylko z finansowaniem tego typu projektów. Pracownicy mogą często korzystać z narzędzi AI bez wiedzy swoich pracodawców, albo bez jasno określonych polityk dotyczących używania AI, co niesie dodatkowe ryzyka i utrudnia zapewnienie cyberbezpieczeństwa.

Katarzyna Zybertowicz

Koszt najmu to co najmniej 30 proc. pensji 50 proc. zarabiających mieszkańców dużego miasta

co najmniej 48 proc. pensji kosztowało w marcu wynajęcie mieszkania wśród połowy zarabiających mieszkańców Warszawy

ponad 37 proc. pensji wynosił koszt najmu mieszkania 40-60 m² dla połowy zarabiających w Warszawie, Gdańsku, Krakowie i we Wrocławiu

co najmniej 30 proc. pensji kosztował najem mieszkania w marcu dla połowy zarabiających mieszkańców dużych miast

Opublikowane niedawno nowe dane GUS dotyczące mediany wynagrodzeń w Polsce mogą być wartością dodaną w dyskusji o sytuacji mieszkaniowej w naszym kraju. W analizie poziomu wynagrodzeń mediana – czyli wartość środkowa – oznacza, że 50 proc. populacji zarabia nie więcej niż dana wartość i kolejne 50 proc. nie mniej. W marcu 2024 r. mediana wynagrodzeń w całej Polsce wyniosła 6549 PLN (przy średniej na poziomie 8605 PLN).

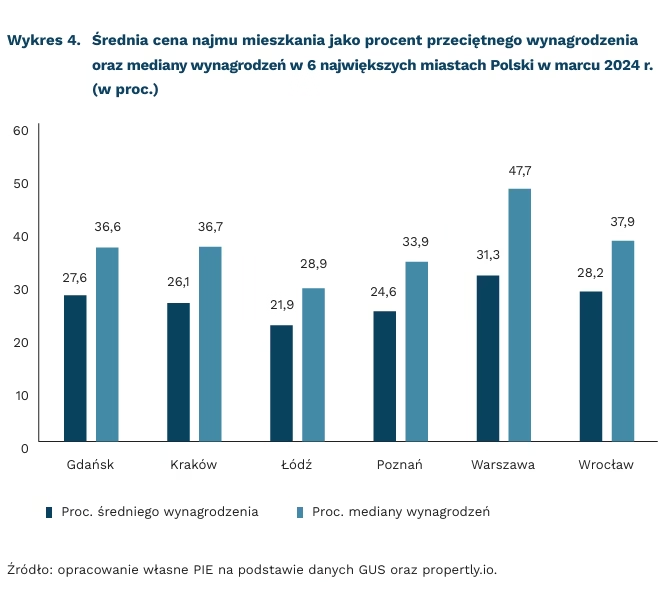

W większości najludniejszych miast Polski przeciętna cena wynajęcia mieszkania wynosiła w marcu 2024 r. ponad 30 proc. mediany wynagrodzeń. Oznacza to, że dla połowy zarabiających mieszkańców wynajęcie mieszkania stanowiło więcej niż 30 proc. wynagrodzenia. Dla połowy lepiej zarabiających koszt najmu stanowił mniej niż 30 proc. pensji. W Warszawie najem mieszkania2 kosztował średnio 4200 PLN – to 48 proc. mediany zarobków w tym mieście. W pozostałych miastach średnia cena najmu mieszkania oscylowała między 35 proc. a 38 proc. mediany wynagrodzeń. Wyjątkiem była Łódź, w której odsetek ten wyniósł 29 proc.

Średnio stosunek przeciętnych cen najmu do przeciętnych wynagrodzeń na koniec I kwartału 2024 r. był mniejszy o 10 pkt. proc. niż w sytuacji, gdy porównuje się je z medianą płac. Największą różnicę widać w Warszawie – tu przeciętny koszt najmu wynosił 31 proc. średniego wynagrodzenia, czyli o 16 pkt. proc. mniej niż w przypadku mediany.

W segmencie mieszkań 40-60 m² przeciętna cena najmu wynosiła powyżej 37 proc.3 wynagrodzenia dla połowy mieszkańców Warszawy, Krakowa, Wrocławia oraz Gdańska. Nieco tańsze były mieszkania o takiej powierzchni w Poznaniu – współczynnik ten wyniósł 34 proc. W Łodzi najem mieszkania był najtańszy i za mieszkanie o powierzchni od 40 m² do 60 m² zapłacić trzeba było przeciętnie 30 proc. mediany łódzkich pensji.

Zestawiając mediany wynagrodzeń z medianami cen najmu mieszkań kształtuje nam się podobny obraz jak w zestawieniu ze średnimi cenami. W Warszawie mediana ceny wynajęcia mieszkania odpowiadała 44 proc. mediany wynagrodzeń. Z 6 największych miast w Polsce tylko w Poznaniu i Łodzi wskaźnik ten był niższy niż 35 proc. W tych miastach wskaźnik mediany cen do mediany płac wynosił w marcu 2024 r. odpowiednio 33 proc. oraz 27 proc.

Mediana wynagrodzeń daje szerszy obraz, ale samo opisanie relacji ceny do płac nie da nam pełnego obrazu sytuacji na rynku mieszkaniowym. Wskazuje na to m.in. badanie Szkoły Głównej Handlowej, według którego luka czynszowa obejmowała w okresie 2017-2022 r. w Polsce 35 proc. gospodarstw domowych. Oznacza to, że nie stać ich było na kupno lub najem mieszkania zaspokajającego ich minimalne potrzeby, a jednocześnie zarabiały zbyt dużo, aby móc uzyskać mieszkanie dotowane przez państwo. Pojęcie tzw. luki czynszowej obejmuje nie tylko rozkład cen mieszkań i wynagrodzeń gospodarstw domowych, ale również strukturę podaży i bierze pod uwagę jej dopasowanie do potrzeb rynku.

2 Bez różnicowania po wielkości nieruchomości.

3 W tych miastach stosunek przeciętnej ceny najmu mieszkania do mediany wynagrodzeń wynosił od 37 proc. do 40 proc.

Jędrzej Lubasiński

Tylko w 15 proc. gmin mediana wynagrodzeń jest wyższa od poziomu ogólnokrajowego

o 23,8 proc. mediana wynagrodzeń jest mniejsza od średniego wynagrodzenia w gospodarce narodowej

85,2 proc. wynosi odsetek gmin, w których mediana wynagrodzeń jest niższa od poziomu ogólnokrajowego

Mediana wynagrodzeń w gospodarce narodowej w marcu 2024 r. wyniosła 6549 PLN, tj. o 23,8 proc. mniej od średniego wynagrodzenia. Informacje oparte są na danych administracyjnych ZUS oraz MF. Obejmują całą gospodarkę, co zapewnia dokładniejszy obraz rzeczywistości niż zestawienia ankietowe obejmujące jedynie sektor przedsiębiorstw.

Luka płacowa w Polsce pozostaje stosunkowo niewielka. Przeciętne miesięczne wynagrodzenie kobiet jest o 6,5 proc. mniejsze niż mężczyzn. Im większa organizacja, tym teoretycznie ta różnica jest większa – w firmach zatrudniających mniej niż 5 pracowników luka wynosi -1,9 proc., podczas gdy w przedsiębiorstwach powyżej 1000 pracowników sięga już 19 proc. W dużych organizacjach, o rozbudowanej hierarchii, kobiety rzadziej zajmują wyższe stanowiska, co wynika z efektu tzw. szklanych sufitów. Największa różnica występuje u kobiet w wieku 35-44 lata i wynosi 10,9 proc., co można przypisać tzw. karze za macierzyństwo. Część zmian związana jest też bezpośrednio z charakterem podejmowanej pracy.

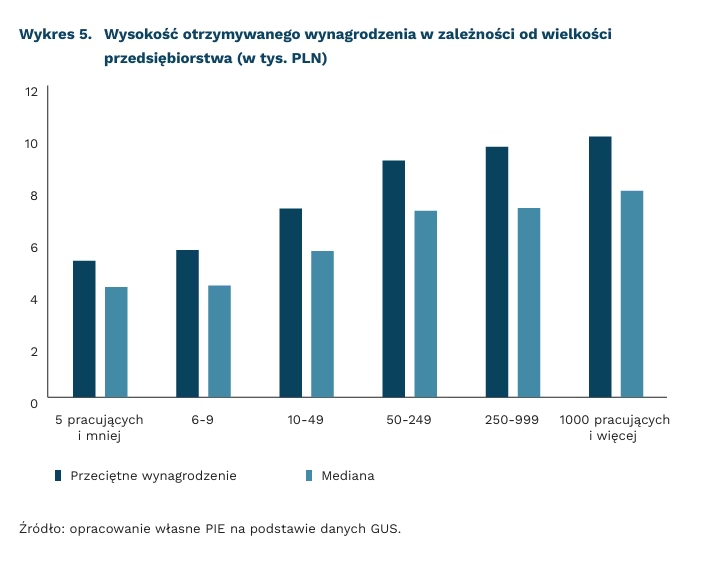

Wielkość przedsiębiorstwa ma istotny wpływ na wysokość wynagrodzenia. Opublikowane dane potwierdzają, że w większych firmach zarobki są wyższe – w przedsiębiorstwach zatrudniających ponad 1 tys. osób średnie wynagrodzenie wynosi ok. 10 tys. PLN. Jest ono wyższe o 16,7 proc., a mediana o 21,3 proc. niż średnia w gospodarce. Z kolei w mikrofirmach, które zatrudniają 9 pracowników lub mniej średnie wynagrodzenia wynoszą nieco ponad 5420 PLN i są niższe o 37 proc. niż średnia w gospodarce. Średnia płaca w firmach zatrudniających ponad 1 tys. pracowników jest aż o 85 proc. wyższa niż w firmach zatrudniających mniej niż 10 pracowników.

W mikrofirmach dominuje wynagrodzenie minimalne. Mediana wynagrodzeń zbliża się do ustawowego minimalnego wynagrodzenia, czyli kwoty 4242 PLN. To wskazuje, że przynajmniej połowa pracowników mikroprzedsiębiorstw otrzymuje najniższą możliwą pensje. W rzeczywistości ta kwota może być jednak zaniżona, ponieważ część wynagrodzeń może być wypłacana „pod stołem”. Badanie PIE (2021) wskazuje, że wśród pracowników mikroprzedsiębiorstw 31 proc. otrzymuje część wynagrodzenia nieoficjalnie, podczas gdy w firmach zatrudniających 10 lub więcej osób odsetek ten wynosi 11 proc.

Większe miejscowości oferują lepsze szanse na wyższe zarobki. W 85,2 proc. gmin mediana wynagrodzeń jest niższa od poziomu ogólnokrajowego. Na koniec 2023 r. dotyczyło to ponad 22 mln osób, czyli około 59,2 proc. populacji. Spośród największych miast najwyższą medianę wynagrodzeń odnotowano w Warszawie, w której wynosi ona 8,7 tys. PLN, co stanowi wynik o 38 proc. wyższy niż mediana dla kraju.

Sebastian Sajnóg

Zmniejsza się odsetek osób młodych niepracujących i nieuczących się

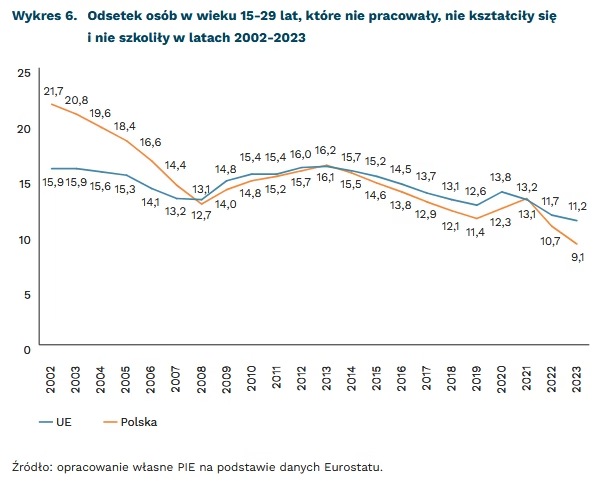

9,1 proc. wynosił w Polsce w 2023 r. odsetek osób w wieku 15-29 lat, które nie pracowały, ani nie kształciły się

11,2 proc. wynosił w UE w 2023 r. odsetek osób w wieku 15-29 lat, które nie pracowały, ani nie kształciły się

Kategoria NEET (neither in employment nor in education and training) określa osoby, które nie pracują zawodowo, ani nie uczestniczą w żadnej formie kształcenia lub szkolenia. Jest to pojęcie stosowane w odniesieniu do młodych dorosłych – lepiej opisuje ich sytuację na rynku pracy niż standardowe wskaźniki, bo proces przejścia z etapu edukacji do zatrudnienia bywa złożony i pojawia się w różnym wieku.

Odsetek NEET w Polsce między 2002 r. a 2023 r. zmalał ponad dwukrotnie. W 2002 r. w grupie osób w wieku 15-29 lat wynosił 21,7 proc. W kolejnych latach sukcesywnie spadał, do poziomu 12,7 proc. w 2008 r. Przez kolejne 5 lat znowu wzrastał i w 2013 r. wyniósł 16,2 proc. Potem znowu następował spadek. Wyjątkiem były lata 2020 i 2021, w których pojawiło się odbicie. W 2023 r. odsetek NEET osób w wieku 15-29 lat spadł do nieobserwowanego wcześniej poziomu 9,1 proc.

Trendy dla Polski są zbliżone do trendów w całej Unii Europejskiej. Charakterystyczny jest wzrost odsetka NEET po Wielkim Kryzysie w 2008 r. i kryzysie związanym z pandemią w 2020 r. Pokazuje to powiązanie zjawiska z sytuacją gospodarczą – w okresie, w którym trudniej jest znaleźć pracę, osoby młodsze mogą być szczególnie narażone. Jednocześnie dynamika zmian w Polsce w ostatnich 20 latach była stosunkowo duża. W 2002 r. odsetek osób NEET był w Polsce o 5,8 proc. wyższy niż ogółem w UE. Z kolei w 2023 r. był już o 2,1 proc. niższy.

Odsetek NEET jest wyższy wśród kobiet niż wśród mężczyzn. W Polsce w 2023 r. różnica wyniosła 4,6 proc. (11,5 proc. vs 6,9 proc.). Największa różnica była w Czechach i Rumunii – wyniosła odpowiednio 10,9 proc. i 10,7 proc. Zapewne jest to powiązane z rolami płciowymi i trudnościami w godzeniu macierzyństwa z pracą zawodową.

Wskaźnik NEET jest także zróżnicowany w zależności od wielkości miejscowości. Na wsiach wyniósł w Polsce 12,4 proc., w małych i średnich miastach – 10,4 proc., a w dużych miastach – 7,4 proc. Między województwami także pojawia się zróżnicowanie. Najniższy poziom odnotowano w regionie warszawskim stołecznym województwa mazowieckiego (4,8 proc.), a najwyższy w województwie podkarpackim (15,8 proc.). Można podejrzewać, że różnice te w dużej mierze wynikają z perspektyw edukacyjnych i zatrudnieniowych między regionami.

Wskaźnik NEET w Polsce jest już niewiele powyżej poziomu sugerowanego przez Komisję Europejską. Zgodnie z celem European Pillar of Social Rights, odsetek NEET wśród osób w wieku 15-29 lat powinien do 2030 r. spaść do poziomu 9 proc. Powinno się to odbyć przede wszystkim poprzez poprawę perspektyw zatrudnienia i niwelowanie barier. Zróżnicowanie między krajami UE jest dość duże – tylko w 9 krajach ten poziom był już osiągnięty w 2023 r. Kraje o najwyższym odsetku NEET to Grecja (16,0 proc.), Włochy (16,1 proc.) i Rumunia (19,3 proc.).

Aneta Kiełczewska