Tygodnik Gospodarczy 50/2023, 14 grudnia 2023

Opublikowano: 14/12/2023

Spis treści

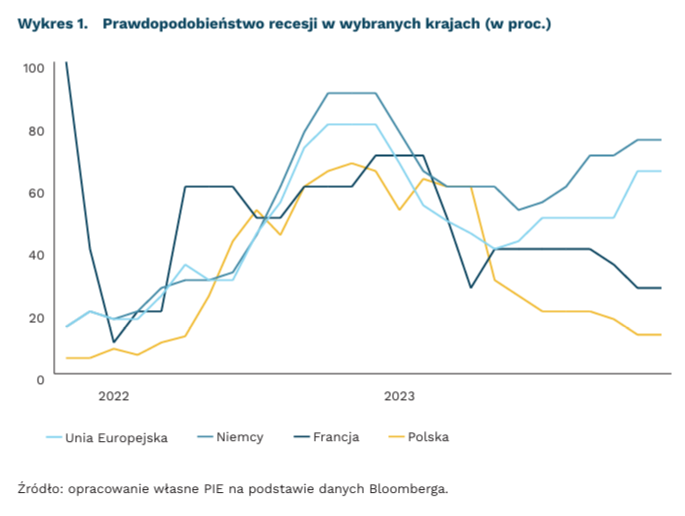

Rośnie prawdopodobieństwo recesji w Niemczech

75 proc. wynosi prawdopodobieństwo recesji w najbliższych 12 miesiącach w Niemczech

12,5 proc. wynosi prawdopodobieństwo recesji w najbliższych 12 miesiącach w Polsce

Prawdopodobieństwo recesji w strefie euro znacząco wzrosło. Aktualny konsensus rynkowy Bloomberga wskazuje, że prawdopodobieństwo załamania gospodarczego w strefie euro wynosi 65 proc. Wyniki znacząco wzrosły od maja, gdy wskaźnik oscylował blisko 42,5 proc. Bloomberg wskazuje, że najbardziej narażona na kryzys jest gospodarka Niemiec, w których ekonomiści oceniają prawdopodobieństwo recesji na 75 proc. Spośród największych gospodarek strefy euro najmniej zagrożona jest Hiszpania – prawdopodobieństwo wystąpienia recesji szacowane jest na 20 proc.

Ryzyko recesji w Polsce jest oceniane jako niskie, na poziomie zaledwie 12,5 proc. Taka ocena jest w dużej mierze wynikiem rosnących wydatków konsumpcyjnych polskich gospodarstw domowych. Ponadto, różnorodne formy wsparcia finansowego rządu dodatkowo sprzyjają konsumpcji. Komisja Europejska w swoich prognozach jako potencjalne czynniki ryzyka dla Polski wymienia: uporczywą inflację, wolne tempo rozpoczynania inwestycji z nowej perspektywy budżetowej UE oraz opóźnienia w implementacji projektów z Krajowego Planu Odbudowy.

Mimo rosnących obaw, prognozy ekonomistów są stosunkowo optymistyczne. Komisja Europejska przewiduje przyspieszenie wzrostu gospodarczego w strefie euro w 2024 r. z 0,6 proc. do 1,3 proc. Niemcy w 2024 r. osiągną wzrost na poziomie 0,8 proc. Należy jednak zauważyć, że ta prognoza była dwukrotnie rewidowana w dół – z 1,4 proc. i 1,1 proc. prognozowanych wiosną i latem. Na tle strefy euro wyjątkiem będzie jedynie Szwecja, która prawdopodobnie wpadnie w recesję z powodu problemów na lokalnym rynku nieruchomości.

Bloomberg wskazuje niepewność geopolityczną jako główne zagrożenie dla gospodarki globalnej. Ankieta przeprowadzona przez Natixis wśród 500 inwestorów instytucjonalnych z całego świata wykazała, że ryzyko to jest wyższe niż obawy o spadek konsumpcji, błędy polityki banków centralnych czy spowolnienie gospodarki chińskiej. Badanie Natixis podkreśla również obawy dotyczące aliansu między Rosją, Koreą Północną i Iranem, który zdaniem 70 proc. respondentów może prowadzić do większej niestabilności gospodarczej.

Sergiej Druchyn

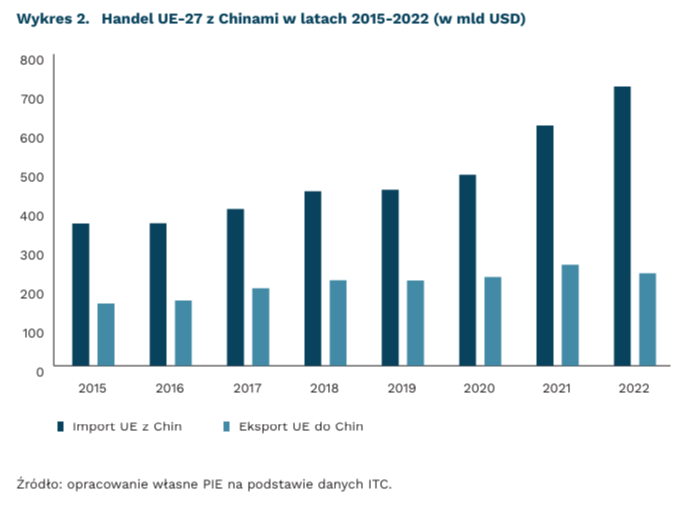

Unia Europejska ogranicza zależności od Chin

479 mld USD wyniósł w 2022 r. deficyt UE-27 w handlu z Chinami

73 proc. importu UE-28 z Chin w 2020 r. stanowił import zaopatrzeniowy

60 mld USD wyniósł eksport chińskiej wartości dodanej w eksporcie UE-28 w 2020 r.

Geopolityczne napięcia i narastający globalnie protekcjonizm stanowią dla otwartej na handel międzynarodowy gospodarki UE strategiczne wyzwanie. Potwierdził to grudniowy szczyt Chiny-UE, podczas którego Bruksela podniosła problemy braku równowagi we wzajemnych relacjach, nieuczciwej konkurencji, nadprodukcji, blokowania dostępu do rynku chińskiego europejskim firmom, subsydiowania przez Pekin eksportu (np. stali, samochodów elektrycznych) oraz rozwoju technologicznego. Stanowi to punkt odniesienia w dyskusji nad deriskingiem w UE oraz odpornością na rekonfigurację globalnych łańcuchów dostaw, w ramach których chińska wartość dodana stanowi ważny składnik. Udział Chin w unijnym imporcie w latach przed pandemią wahał się w okolicach 18-19 proc., w latach 2020-2021 wzrósł do ponad 22 proc., by w 2022 r. spaść do 20,5 proc. Spadkowi w 2022 r. towarzyszył wzrost obrotów w imporcie z Chin oraz deficytu handlowego, który sięgnął 479 mld USD.

Według danych OECD, 68-73 proc. chińskiego importu do UE-28 w latach 2015-2020 stanowiły dobra pośrednie, co wskazuje na zaopatrzeniowy charakter dostaw z Chin, z czego 56-58 proc. to produkcja przemysłowa. Chińska wartość dodana stanowiła w 2020 r. niecałe 2 proc. wartości eksportu brutto UE-28 (60 mld USD) i koncentrowała się w grupie dóbr przemysłowych (72 proc.), głównie maszynach (11,4 proc.), sektorze samochodowym (10,1 proc.) oraz w produktach komputerowych, elektronicznych, optycznych (9,1 proc.). Pomimo zaopatrzeniowego charakteru importu z Chin, w latach 2015-2020 prawie o 6 proc. r/r rosła konsumpcja finalna chińskiej wartości dodanej w UE-28, osiągając w 2020 r. poziom 365,7 mld USD. Chińska wartość dodana pochodząca z przemysłu stanowiła połowę tej kwoty, a usługi – 35 proc. Najważniejszymi sektorami są: komputerowy, elektroniczny i optyczny – 10,2 proc., odzieżowy – 8,9 proc. oraz chemiczny – 5,1 proc.

Sektory odzieżowy, wyrobów i części komputerowych, elektrycznych i elektronicznych wykazują duże zależności od importu z Chin. Zbiór 22 grup produktowych stanowił w 2022 r. niemal 28 proc. importu UE-27 z Chin. Określono je na podstawie danych ITC na 4-cyfrowym poziomie dezagregacji, przyjmując następujące kryteria: w latach 2018-2022 udział Chin dla danej kategorii w imporcie UE-27 pow. 30 proc. w każdym roku oraz wartość importu dla danej kategorii pow. 1 mld USD w każdym roku.

Bartosz Michalski

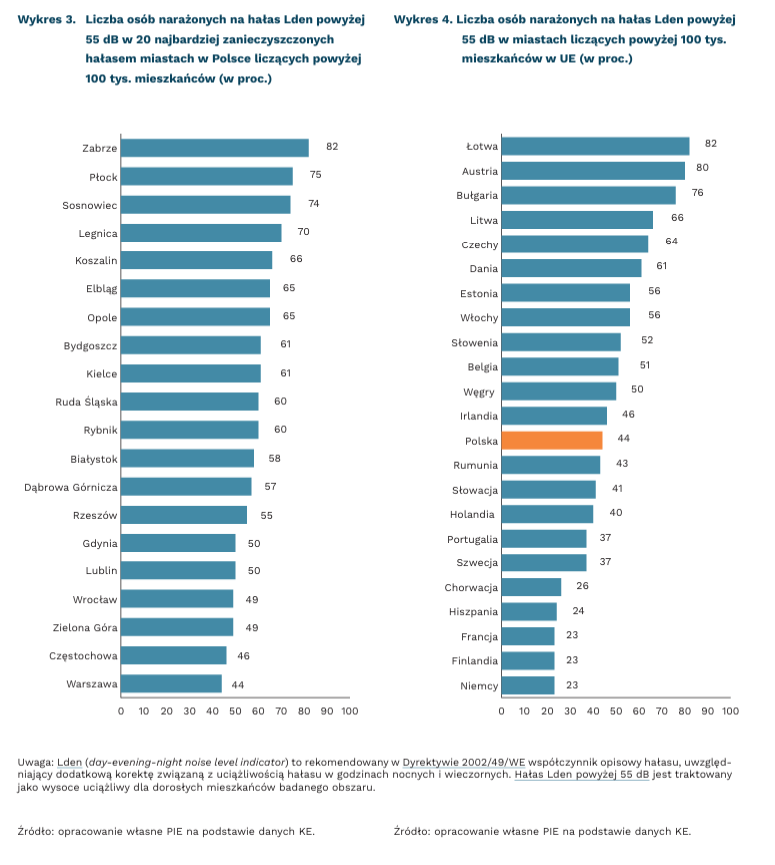

Hałas drugim największym wyzwaniem zdrowotnym w UE po zanieczyszczeniu powietrza

50 proc. mieszkańców miast liczących powyżej 100 tys. osób w UE narażonych jest na szkodliwy poziom hałasu, którego źródłem jest transport drogowy

44 proc. mieszkańców miast liczących powyżej 100 tys. osób w Polsce narażonych jest na szkodliwy poziom hałasu, którego źródłem jest transport drogowy

Hałas jest drugim, po zanieczyszczeniu powietrza, najważniejszym środowiskowym czynnikiem ryzyka związanym z chorobami w UE – alarmuje Europejska Agencja Środowiska. Długa ekspozycja na hałas może przyczynić się do wielu chorób, m.in. zaburzeń snu, chorób układu krążenia, nadciśnienia czy przedwczesnej śmierci. 50 proc. mieszkańców miast UE liczących powyżej 100 tys. osób jest narażonych na szkodliwy poziom hałasu przekraczający normy WHO powstającego w wyniku ruchu drogowego, lotniczego i kolejowego – wskazują dane Komisji Europejskiej.

Aż o 11 pkt. proc. mogą rozminąć się kraje UE z przyjętymi celami związanymi z redukcją hałasu komunikacyjnego w UE. W Komunikacie „Plan działania UE na rzecz elimanacji zanieczyszczeń wody, powietrza, gleby” z 2021 r., w celu minimalizacji zanieczyszczeń hałasem, określono cel szczegółowy polegający na ograniczeniu do 2030 r. udziału osób długotrwale narażonych na hałas komunikacyjny o 30 proc. w stosunku do poziomu z 2017 r. Spełnienie tego celu może okazać się problematyczne. Według szacunków KE, do 2030 r. wartość ta zmniejszy się tylko o 19 proc., o ile nie zostaną wprowadzone dodatkowe rozwiązania na poziomach krajowym, regionalnym i lokalnym.

Ponad 80 proc. obywateli Łotwy, Austrii, Bułgarii, żyjących w miastach liczących powyżej 100 tys. mieszkańców, jest narażonych na szkodliwy hałas powyżej 55 dB Lden – wskazuje Komisja Europejska. Dla Polski wartość ta wynosi 44 proc. Miasta w Polsce liczące powyżej 100 tys. mieszkańców, które są najbardziej zanieczyszczone dźwiękiem w przeliczeniu na mieszkańca, to Zabrze, Płock i Sosnowiec (odpowiednio 82 proc., 75 proc., 74 proc. mieszkańców). Rozwiązaniem problemu hałasu, którego źródłem jest transport drogowy może być wprowadzenie obszarów ciszy[1], poprawa jakości nawierzchni drogowych, wprowadzenie większych ograniczeń prędkości na drogach.

- Obszar ciszy to obszar, którego granice wyznacza właściwy organ i na którym narażenie na hałas z jakiegokolwiek źródła nie przewyższa określonej wartości Lden lub innego odpowiedniego wskaźnika hałasu, wyznaczonego przez państwo członkowskie.

Marcelina Pilszyk

Sztuczna inteligencja zwiększyła liczbę miejsc pracy w Europie

o 2,6 proc. rosło zatrudnienie wraz ze wzrostem ekspozycji na SI o 25 centyli w latach 2011-2019 – wg modelu Webba

o 4,3 proc. rosło zatrudnienie wraz ze wzrostem ekspozycji na SI o 25 centyli w latach 2011-2019 – wg modelu Feltena i in.

16 europejskich krajów wzięto pod uwagę w badaniu

Sztuczna inteligencja do tej pory tworzyła miejsca pracy zamiast je zabierać – wynika z artykułu opublikowanego przez Europejski Bank Centralny. Z badania opartego na danych z 16 krajów europejskich z lat 2011-2019 wynika, że udział zatrudnienia w sektorach narażonych na wpływ sztucznej inteligencji wzrósł. Wraz ze wzrostem wystawienia danego zawodu na sztuczną inteligencję o 25 centyli, zatrudnienie, w zależności od metody obliczeń, rosło o 2,6 proc. lub 4,3 proc. Badany okres jest określany poprzednią falą rozwoju sztucznej inteligencji, w której popularność zyskiwały technologie głębokiego uczenia, przetwarzania języka, rozpoznawania obrazów, rekomendacji algorytmicznych czy wykrywania oszustw.

Efekty najbardziej odczuli młodzi i dobrze wykształceni pracownicy. Zauważono pozytywny wpływ na zatrudnienie wśród osób z wyższym wykształceniem oraz brak statystycznie istotnego oddziaływania na pozostałe grupy. Może to wynikać z częstszego zajmowania przez osoby z wyższym wykształceniem stanowisk eksponowanych na wpływ sztucznej inteligencji. Różnicując pracowników według wieku zauważono, że wśród młodszej części siły roboczej wzrost zatrudnienia związany z SI był niemal dwukrotnie wyższy.

Są to wnioski odmienne od kojarzonych z poprzednimi falami automatyzacji (np. komputeryzacją). O ile komputeryzacja skutkowała zastępowaniem pracowników średniego szczebla (i o średnim poziomie wykształcenia), o tyle wydawało się, że wprowadzenie sztucznej inteligencji będzie oddziaływało na rynek pracy przez wspieranie lub zastępowanie wysoko wykwalifikowanej kadry. Warto również zauważyć, że mimo występowania zależności między ekspozycją na sztuczną inteligencję a zatrudnieniem, wpływ na wynagrodzenia okazał się, w zależności od użytego modelu, nieistotny lub nieznacznie negatywny.

Nie można natomiast przenosić tych wniosków na przyszłe zmiany na rynku pracy. Do tej pory zastosowania sztucznej inteligencji były znacząco węższe od obecnych możliwości generatywnej sztucznej inteligencji i dużych modeli językowych. Dopiero dalszy rozwój obecnej fali sztucznej inteligencji przyniesie odpowiedzi na kwestie związane ze zmianami płac, zatrudnienia czy nierówności. Dostępne są natomiast pierwsze badania dotyczące oddziaływania nowych narzędzi SI, np. wykazujące skuteczność w podnoszeniu wydajności i przyspieszaniu nauki pracowników mniej wykwalifikowanych, co opisywaliśmy już w Tygodniku Gospodarczym nr 19/2023. Przechodząc do sfery polityk publicznych, jak podkreśla Międzynarodowy Fundusz Walutowy w swojej publikacji, istotne jest kreowanie polityk, które będą zachęcać do odpowiedzialnego tworzenia SI wspierającej ludzką pracę dostępnej dla przedsiębiorstw każdej wielkości. W przeciwnym wypadku możemy skończyć ze sztuczną inteligencją, która będzie dostępna tylko dla największych podmiotów oraz jeszcze bardziej pogłębi nierówności w społeczeństwach.

Jakub Witczak

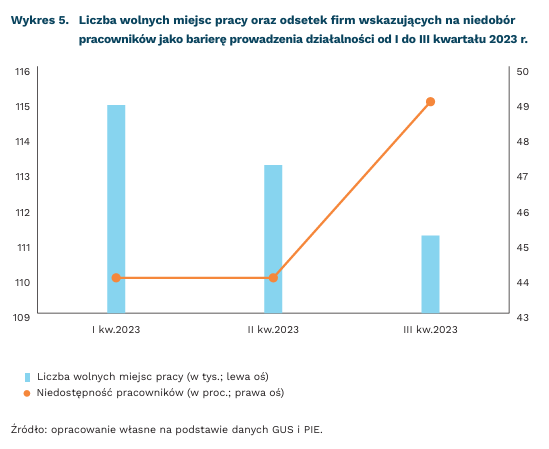

W Polsce maleje liczba wolnych miejsc pracy

111,2 tys. wolnych miejsc pracy w Polsce było na koniec III kwartału 2023 r.

22,6 tys. wolnych miejsc pracy było w przetwórstwie przemysłowym

ok. 50 proc. przedsiębiorstw wskazuje na niedobory pracowników

Według GUS, na koniec III kwartału 2023 r. było w Polsce 111,2 tys. wolnych miejsc pracy. To o 1,8 proc. mniej niż na koniec II kwartału i o 17,9 proc. mniej w porównaniu z analogicznym okresem w 2022 r. Spadek r/r wolnych miejsc pracy dotyczył wszystkich sekcji gospodarki narodowej.

Wskaźnik wolnych miejsc pracy na koniec III kwartału 2023 r. wyniósł 0,89 proc. i był o 0,18 pkt. proc. mniejszy niż w III kwartale 2022 r. Wskaźnik wolnych miejsc pracy pozwala ocenić popyt na pracę, ponieważ określa udział wolnych miejsc pracy w ogólnej liczbie miejsc pracy (obsadzonych i wolnych). Najwyższe wartości wskaźnika odnotowano w województwach: zachodniopomorskim (1,17 proc.), lubuskim (1,16 proc.) oraz w regionie warszawskim stołecznym (1,07 proc.). Z kolei najniższy wskaźnik wolnych miejsc pracy wystąpił w województwie lubelskim (0,41 proc.).

Najwięcej wolnych miejsc pracy, mimo odnotowanego spadku o 19 proc. r/r, było w przetwórstwie przemysłowym (22,6 tys.). W handlu było 15 tys. wolnych miejsc – to o 28,9 proc. mniej niż rok wcześniej. Wolne miejsca pracy w III kwartale 2023 r. częściej można było znaleźć w budownictwie (13,2 tys.), w transporcie i gospodarce magazynowej (12,2 tys.) niż np. w zakwaterowaniu i gastronomii (3,1 tys.).

Największe spadki r/r liczby wolnych miejsc zanotowano w sekcji Informacja i komunikacja (o 44,3 proc.). Ponadto znacząco zmniejszyła się liczba wolnych miejsc w działalności finansowej i ubezpieczeniowej (o 36,5 proc.), a także w handlu (o 28,9 proc.).

Przetwórstwo przemysłowe, handel, budownictwo oraz transport i gospodarka magazynowa kumulowały ponad połowę wolnych miejsc pracy (56,7 proc.). W przetwórstwie przemysłowym wolne miejsca dotyczyły głównie robotników przemysłowych i rzemieślników (43,4 proc.). Z kolei podmioty działające w handlu najczęściej potrzebowały pracowników usług i sprzedawców (37,3 proc.). W branży budowlanej wolne miejsca pracy były dostępne przede wszystkim dla robotników przemysłowych i rzemieślników (65,2 proc.). Natomiast w transporcie i gospodarce magazynowej wolne miejsca dotyczyły operatorów i monterów maszyn i urządzeń (71, 3 proc.).

Zmniejszającej się w 2023 r. liczbie wolnych miejsc pracy towarzyszy wciąż duży (około 50-proc.) udział przedsiębiorców wskazujących na niedostępność pracowników jako bariery utrudniającej prowadzenie działalności. Z badania Miesięcznego Indeksu Koniunktury (MIK) wynika, że w ostatnich miesiącach 2023 r. udział ten nawet przekracza 50 proc. Pracodawcy wciąż poszukują pracowników, w szczególności pracowników wykwalifikowanych i o odpowiednich kompetencjach. Przy niskiej stopie bezrobocia zakres poszukiwań jest ograniczony, a firmy konkurują między sobą w rekrutacji pracowników.

Katarzyna Dębkowska, Aleksandra Wejt-Knyżewska

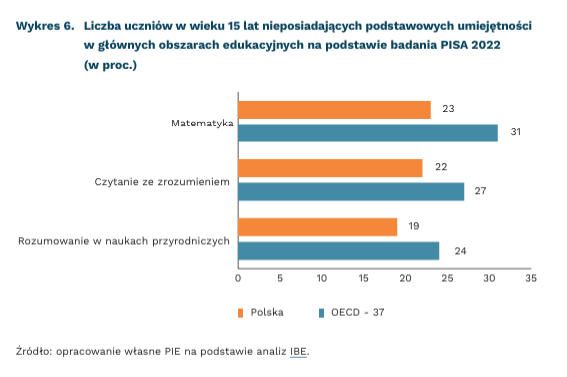

Rośnie liczba uczniów nieposiadających podstawowych umiejętności

23 proc. polskich uczniów w wieku 15 lat nie posiada podstawowych umiejętności z zakresu matematyki

22 proc. polskich uczniów w wieku 15 lat nie posiada podstawowych umiejętności z zakresu czytania ze zrozumieniem

19 proc. polskich uczniów w wieku 15 lat nie posiada podstawowych umiejętności z zakresu rozumowania w naukach przyrodniczych

W Polsce w 2022 r. nastąpił znaczny wzrost liczby uczniów nieposiadających podstawowych umiejętności w trzech głównych obszarach: matematyce, rozumieniu tekstów oraz rozumowaniu w naukach przyrodniczych. Wniosek ten płynie z danych zgromadzonych w ramach największego na świecie badania umiejętności uczniów – PISA 2022.

Metodologia PISA służy badaniu umiejętności praktycznych, a nie wiedzy pamięciowej czy teoretycznej, z którą przede wszystkim kojarzą nam się testy i egzaminy. Zgodnie z przyjętą standaryzacją badania, brak podstawowych umiejętności oznacza brak umiejętności niezbędnych w dorosłym życiu oraz w nauce na dalszych etapach edukacji. W badaniu biorą udział uczniowie w wieku 15 lat.

Spadek ogólnych wyników oraz wzrost liczby uczniów nieposiadających podstawowych umiejętności nastąpił w większości państw objętych badaniem. Największe spadki wyników dotyczyły matematyki. W Polsce liczba uczniów, która nie osiągnęła z tego obszaru tzw. poziomu 2 (poniżej tego poziomu uznaje się, że uczeń nie posiada podstawowych umiejętności) wzrosła z 15 proc. w 2018 r. do 23 proc. w 2022 r. Dla rozumienia czytanego tekstu i rozumowania w naukach przyrodniczych wzrost liczby uczniów wyniósł odpowiednio z 15 proc. do 22 proc. oraz z 14 proc. do 19 proc. Należy zauważyć, że mimo iż znacząco wzrósł odsetek słabych wyników, to liczba uczniów z najsłabszymi wynikami Polsce jest wyraźnie mniejsza niż ich przeciętna liczba w krajach OECD.

Nie można jednoznacznie ocenić, jak silny był wpływ poszczególnych czynników na słabe wyniki. Niewątpliwie wpłynęła na nie pandemia COVID-19 i zdalna edukacja. W przypadku Polski potencjalnymi czynnikami mogły być problemy z zapewnieniem w szkołach nauczycieli o odpowiednich kompetencjach czy reforma edukacji.

Wysoka liczba uczniów nieposiadających podstawowych umiejętności w przyszłości może mieć negatywne konsekwencje ekonomiczne. Z jednej strony, może negatywnie odbić się na wzroście gospodarczym poprzez spadek kapitału ludzkiego i innowacyjności. Z drugiej, może powodować znaczne pogłębienie nierówności ekonomicznych. Osoby nieposiadające nawet podstawowych umiejętności będą miały szczególną trudność, żeby odnaleźć się na rynku pracy.

Obniżenie liczby uczniów nieposiadających podstawowych umiejętności jest jednym z celów, które postawiły sobie państwa UE. Początkowo do 2020 r. odsetek uczniów osiągających wyniki poniżej tzw. poziomu 2 miał wynieść poniżej 15 proc. W 2018 r. Polska była jednym z niewielu państw, które spełniały ten cel. Ponieważ jednak nie udało się spełnić wymogów początkowo zakładanego celu przez większość państw, zdecydowano o wydłużeniu czasu na jego realizację do 2030 r. W związku z tym konieczne jest radykalne zwiększenie wysiłków na rzecz obniżenia liczby uczniów osiągających najsłabsze wyniki.

Michał Wielechowski

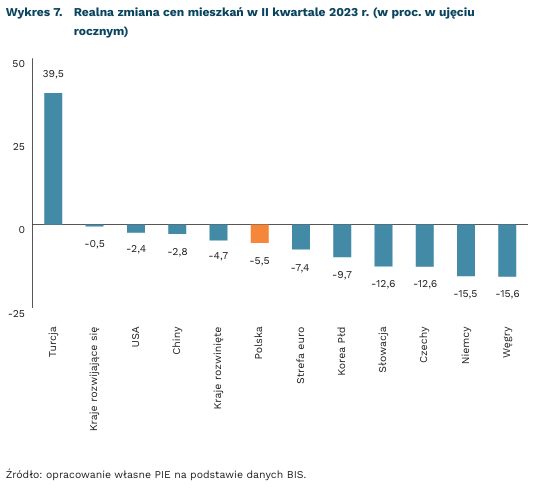

Daleko od bańki na światowych rynkach mieszkaniowych

o 5,5 proc. realnie spadły ceny mieszkań w Polsce w II kwartale 2023 r. w ujęciu r/r

65,7 proc. wyniósł skumulowany nominalny wzrost cen mieszkań w Polsce od 2010 r.

o 29 proc. spadnie sprzedaż nieruchomości w Niemczech w 2023 r. w ujęciu r/r

Po szczycie z przełomu lat 2021 i 2022 światowe ceny mieszkań w ujęciu realnym, po uwzględnieniu wskaźnika inflacji, spadają. Jak wynika z danych Banku Rozrachunków Międzynarodowych (BIS), najwyższe od 2010 r. ceny nieruchomości zaobserwowano w I kwartale 2022 r. Od początku drugiej dekady ceny mieszkań w ujęciu nominalnym szybko rosły: w państwach rozwiniętych skumulowany wzrost wyniósł 76,6 proc., a w państwach rozwijających się – 100,2 proc.

W Polsce ten wzrost wynosi 65,7 proc. i jest niższy od średniej państw regionu. Mimo wysokich wzrostów nominalnych, w większości państw wysoka inflacja spowodowała, że ceny mieszkań w ujęciu realnym spadają czwarty kwartał z rzędu. Dzieje się tak zarówno w krajach rozwijających się, jak i rozwiniętych. Warto jednak zaznaczyć, że mimo niedawnych spadków ceny nieruchomości pozostają znacznie powyżej poziomów sprzed pandemii COVID-19 (globalnie o 6 proc.). Najsilniej od tego czasu wzrosły ceny w Turcji (160 proc.) i w USA (20 proc). Rynek nieruchomości w dekadzie 2010-2020 był w miarę stabilny, jednak od czasu pandemii COVID-19 na światowych rynkach nieruchomości występują duże wahania cenowe w niektórych krajach.

W Polsce w II kwartale 2023 r. realny spadek cen nieruchomości wyniósł 5,5 proc. w ujęciu rocznym. W dwóch poprzednich kwartałach ten spadek był wyższy i wynosił odpowiednio 10,1 proc. oraz 6,9 proc. Niższy spadek cen w II kwartale 2023 r. niż w poprzednich kwartałach wynikał ze spadku poziomu inflacji w II kwartale. Nominalnie ceny nieruchomości w Polsce w II kwartale wzrosły o 7 proc. Na tle regionu realny spadek cen nieruchomości jest relatywnie niski: w strefie euro ten spadek wyniósł 7,4 proc., na Słowacji i w Czechach – 12,6 proc., a na Węgrzech – 15,6 proc.

W innych krajach zmiany cen nieruchomości także różnią się znacząco. Ma to związek chociażby z poziomem stóp procentowych oraz ze strukturą rynku. Chociaż w II kwartale ceny nieruchomości spadały w gospodarkach rozwiniętych (-4,7 proc. w ujęciu r/r.), to np. spadek w Niemczech (-15,5 proc.) był dużo wyższy niż w Stanach Zjednoczonych (-2,4 proc.). Ma to związek nie tylko z inflacją, bowiem w Niemczech ceny nieruchomości spadały też w ujęciu nominalnym. Z kolei w gospodarkach wschodzących średnie ceny pozostały niemal niezmienione (-0,5 proc.), to jednak np. w Turcji w II kwartale ceny nieruchomości wzrastały o 40 proc. w ujęciu rocznym, ale w Korei spadały już o 10 proc. w ujęciu rocznym.

W rozwiniętych gospodarkach spadającym cenom towarzyszy spadek popytu na nieruchomości. W USA tylko 14 proc. obywateli uważa, że teraz jest dobry czas na zakup domu. Innym istotnym powodem jest też wysokie oprocentowanie 30-letnich kredytów hipotecznych – najwyższe od dwóch dekad. W Chinach z kolei deweloperzy w 2022 r. sprzedali najmniej mieszkań od 2012 r. – w ujęciu rocznym był to spadek o 27 proc. Dla 2023 r. kontynuowany jest trend spadkowy – sprzedaż od stycznia do września spadła o 7,8 proc. w ujęciu r/r. Podobny wynik będzie w Niemczech w 2023 r. Gewos institute szacuje, że spadek sprzedaży mieszkań będzie wynosił nawet 29 proc. w ujęciu r/r. W połowie roku wskaźnik sprzedaży był na najniższym poziomie od 1995 r.

Tomasz Mądry