Spis treści

Liceum ogólnokształcące raczej otwiera drogę do studiów niż wyższych zarobków jego absolwentów

35,5 proc. stanowili absolwenci liceów ogólnokształcących dla młodzieży wśród wszystkich absolwentów szkół ponadpodstawowych w Polsce w 2025 r.

83 proc. absolwentów liceów ogólnokształcących dla młodzieży kontynuowało naukę na studiach wyższych w drugim roku po zakończeniu szkoły

16 proc. absolwentów liceów ogólnokształcących dla młodzieży pracowało lub łączyło pracę z nauką w drugim roku po zakończeniu szkoły

W 2025 r. licea ogólnokształcące (LO) [1] ukończyło 161,2 tys. absolwentów, czyli 35,5 proc. wszystkich absolwentów szkół ponadpodstawowych w Polsce. W porównaniu z 2020 r. liczba absolwentów LO wzrosła (niemal o 15 tys.), jednak ich udział w ogólnej liczbie absolwentów nieznacznie spadł (o 2,3 pkt. proc.). Wpisuje się to w obserwowane zmiany strukturalne opisywane w „Tygodniku Gospodarczym PIE” (nr 12/2026 – rosnąca popularność szkół branżowych; nr 17/2026 – znaczenie techników jako ścieżki łączącej przygotowanie zawodowe z dalszą edukacją). Jednocześnie rośnie liczba liceów, głównie za sprawą szkół prowadzonych przez podmioty inne niż jednostki samorządu terytorialnego. W 2015 r. funkcjonowały w Polsce 2163 LO (bez specjalnych), a w 2024 r. już 2351 (wzrost niemal o 9 proc.).

W liceach ogólnokształcących wyraźnie wyższy jest udział kobiet. Wśród absolwentów z 2023 r. [2] stanowiły one 64 proc., podczas gdy w całej populacji absolwentów szkół ponadpodstawowych ich udział wynosił 55 proc. Oznacza to, że LO należą do najbardziej sfeminizowanych typów szkół, ustępując pod tym względem jedynie szkołom policealnym (77 proc. kobiet). Jednocześnie w większości pozostałych ścieżek kształcenia ponadpodstawowego przeważają mężczyźni, m.in. w technikach (60 proc.) oraz szkołach branżowych I stopnia (67 proc.).

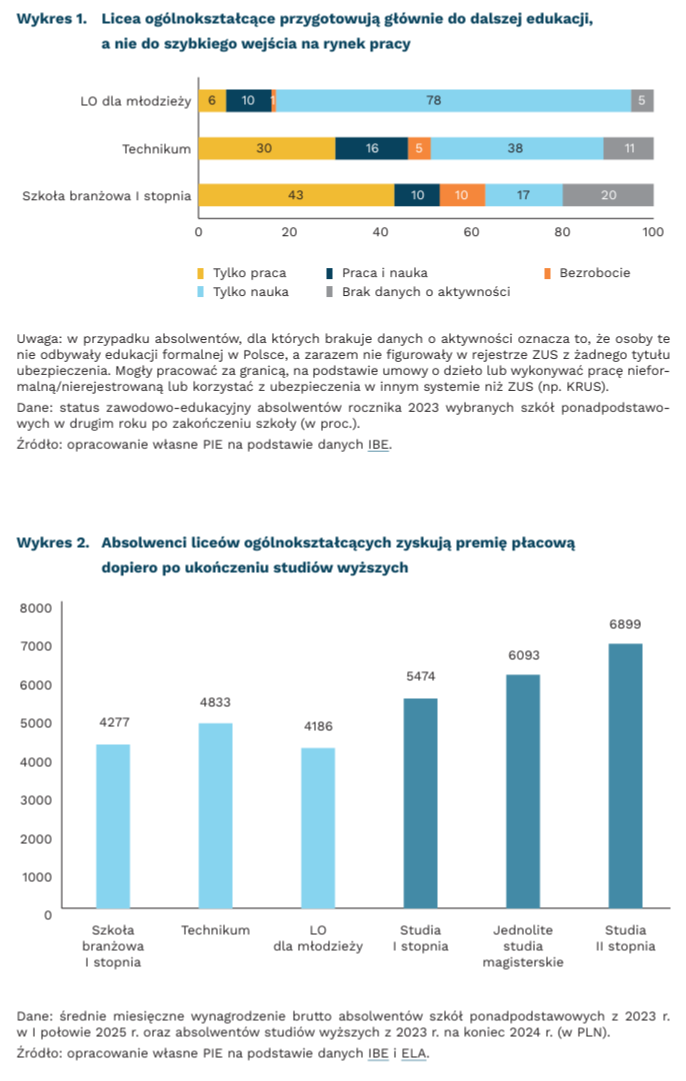

Po ukończeniu liceów ogólnokształcących absolwenci w zdecydowanej większości kontynuują naukę na studiach wyższych. 76 proc. absolwentów liceów z 2023 r. studiowało bezpośrednio po zakończeniu szkoły (w grudniu tego samego roku). Rok później (w grudniu 2024 r.) studiowało już 83 proc. absolwentów. Wyraźnie wskazuje to na dominację ścieżki akademickiej, a jednocześnie sugeruje, że część osób podejmuje naukę z pewnym opóźnieniem, co może wynikać m.in. z tzw. gap year, powtórnego podejścia do rekrutacji albo krótkiego okresu pracy po maturze. Studiujący absolwenci preferowali kierunki z dziedziny nauk społecznych (43 proc.), a także medycznych i o zdrowiu (19 proc.) oraz nauk inżynieryjno-technicznych (18 proc.). Różnice według płci były bardzo wyraźne: kobiety częściej wybierały kierunki społeczne, medyczne i humanistyczne, a mężczyźni – inżynieryjno-techniczne.

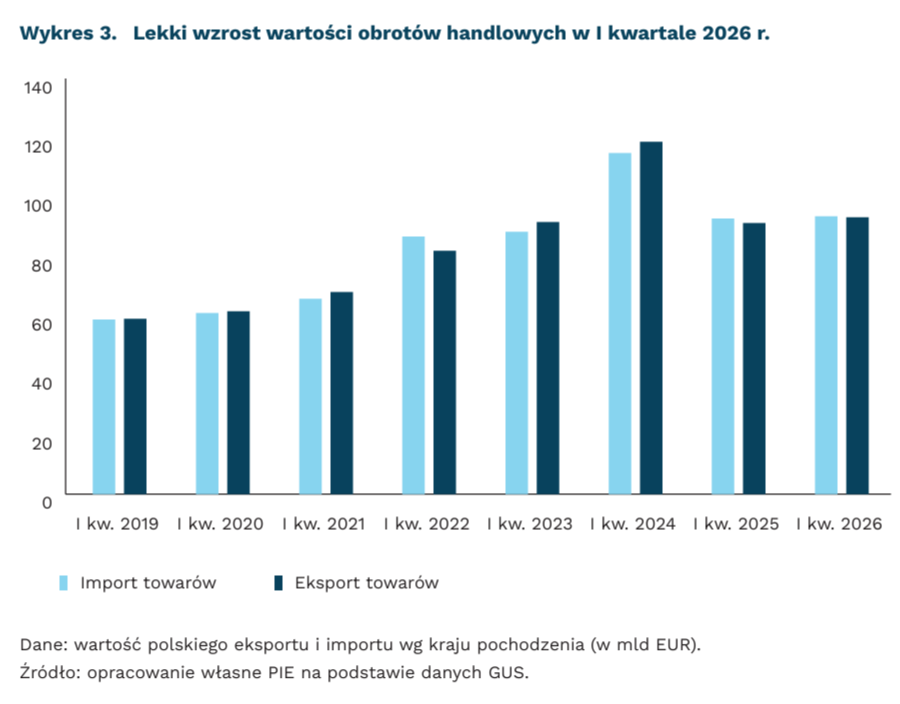

Analiza losów absolwentów szkół ponadpodstawowych wyraźnie obrazuje trzy odmienne ścieżki edukacyjno-zawodowe, które różnią się nie tylko profilem kształcenia, ale też momentem wejścia na rynek pracy i osiągania korzyści płacowych. Wśród absolwentów LO zdecydowanie dominuje kontynuacja ścieżki edukacyjnej, a aktywność zawodowa ma raczej charakter uzupełniający. W marcu 2025 r. uczyło się 88 proc. absolwentów z rocznika 2023 [3], w tym 10 proc. łączyło naukę z pracą, a tylko 6 proc. wyłącznie pracowało. Absolwenci techników i szkół branżowych I stopnia wcześniej wchodzą na rynek pracy, a ich przewaga dochodowa pojawia się szybciej – zwłaszcza dotyczy to absolwentów techników, które łączą przygotowanie zawodowe z możliwością dalszej edukacji. Liceum otwiera przede wszystkim drogę do studiów, ale nie zapewnia jeszcze przewagi płacowej nad absolwentami ścieżek zawodowych. Technikum daje szybszy start zawodowy przy zachowaniu elastyczności, a szkoły branżowe coraz częściej stają się realnie wybieraną ścieżką przygotowującą do szybkiego wejścia na rynek pracy.

- W niniejszym tekście określenie „liceum ogólnokształcące” (LO) odnosi się wyłącznie do szkoły dla młodzieży.

- Dla absolwentów z 2023 r. są dostępne najnowsze dane z monitoringu karier absolwentów publicznych i niepublicznych szkół ponadpodstawowych (edycja z 2025 r.). Opiera się on na danych administracyjnych, w tym danych ZUS dotyczących aktywności absolwentów na rynku pracy.

- Oprócz studiów wyższych absolwenci liceów kontynuowali naukę w szkołach policealnych (7 proc.) i na kwalifikacyjnych kursach zawodowych (mniej niż 0,5 proc.).

Cezary Przybył

Dalszy wzrost importu z Chin i spadek eksportu do USA w I kwartale 2026 r.

o 2,2 proc. wzrosła wartość polskiego eksportu w EUR w I kwartale 2026 r.

16 proc. wyniósł udział Chin w polskim imporcie w I kwartale 2026 r.

ok. 70 proc. eksportu i importu między Polską a Meksykiem stanowiły maszyny i urządzenia mechaniczne oraz pojazdy w I kwartale 2026 r.

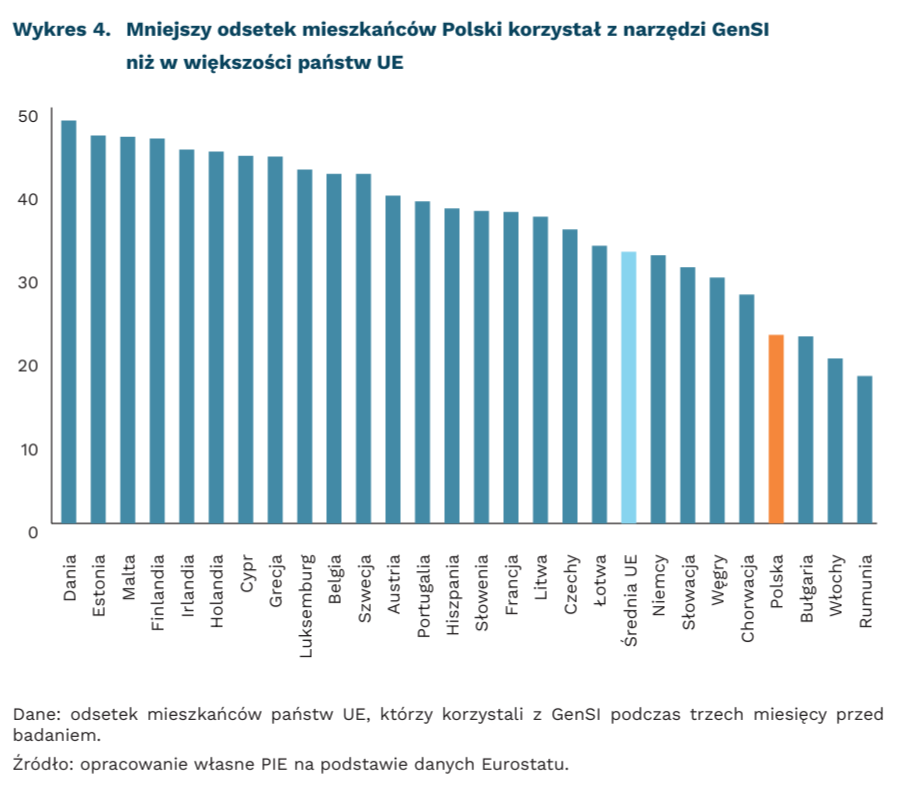

Efekt wprowadzenia amerykańskich ceł jest widoczny w wynikach polskiego handlu z USA w I kwartale 2026 r. – jego wartość wyrażona w EUR spadła o 11 proc. w porównaniu z I kwartałem 2025 r. i wróciła do poziomu z 2024 r. Był to pierwszy spadek r/r wartości eksportu do USA w pierwszych trzech miesiącach roku od lat. I kwartał 2025 r. cechował się nadmiernym wzrostem importu w związku z robieniem zapasów przez firmy w USA, chroniące się przed potencjalnymi cłami, zatem ostatnie dwa lata cechowały się silniejszymi wahaniami wartości eksportu niż zwykle. Co ciekawe, deprecjacja USD spowodowała największe dysproporcje pod względem dynamiki eksportu wyrażonej w EUR i USD od pandemii – według danych w USD polski eksport pozostał na niezmienionym poziomie.

W I kwartale 2026 r. wartość całego polskiego eksportu wyrażona w EUR wzrosła o 2,2 proc. Najsilniej zwiększył się eksport do Ukrainy, Czech i Holandii. Z kolei wartość importu rosła wolniej, niewiele poniżej 1 proc. Tym samym nadal utrzymuje się deficyt handlowy, choć jego wartość jest niższa. Bilans jest zwykle gorszy w okresie dobrej koniunktury. Z kolei udział Chin w polskim imporcie nadal wykazywał tendencję wzrostową – w ujęciu r/r wzrósł aż o 0,72 pkt. proc. do niecałych 16 proc. Szczególnie silnie wzrósł import samochodów – zwiększył się ponad dwukrotnie, sięgając 3 proc. importu z Chin. Silne wzrosty powyżej 50 proc. zanotowano również w imporcie elektroniki użytkowej i akumulatorów.

W obliczu rosnącego protekcjonizmu na rynku chińskim i amerykańskim szansę na dywersyfikację kierunków handlu daje zmodernizowana umowa UE-Meksyk, która zostanie podpisana 22 maja br. Meksyk jest najważniejszym odbiorcą polskich produktów w Ameryce Łacińskiej, jednak eksport do tego kraju stanowił w I kwartale 2026 r. 0,3 proc. polskiego eksportu i spadł r/r o 30 proc. Przepływy wartości dodanej ujawniają, że sam Meksyk odpowiada za ponad 0,3 proc. wartości dodanej generowanej w Polsce, ale kolejne 0,15 proc. polskiej wartości dodanej eksportuje dalej.

Meksyk otworzy rynek spożywczy. W I kwartale 2026 r. ponad 70 proc. handlu między Polską a Meksykiem stanowiły maszyny i urządzenia mechaniczne oraz pojazdy. Natomiast eksport towarów żywnościowych był na poziomie 4 proc. ogółu eksportu do Meksyku i 0,01 proc. całkowitego eksportu Polski. Dostawy do Meksyku z UE są ograniczone wysokimi cłami, które sięgają do 100 proc. dla części produktów z drobiu, 45 proc. dla jaj i części produktów wieprzowych oraz ok. 20 proc. lub więcej dla wybranych produktów przetworzonych. Nowa umowa przewiduje stopniowe zniesienie tych ceł.

Katarzyna Sierocińska, Marek Wąsiński

Polacy rzadziej niż średnio w UE korzystają z GenSI

22,68 proc. Polaków korzystało z GenSI w 2025 r.

57,81 proc. specjalistów ICT w Polsce korzystało z GenSI do zadań zawodowych w 2025 r.

37,12 proc. uczniów i studentów w Polsce korzystało z GenSI do zadań edukacyjnych w 2025 r.

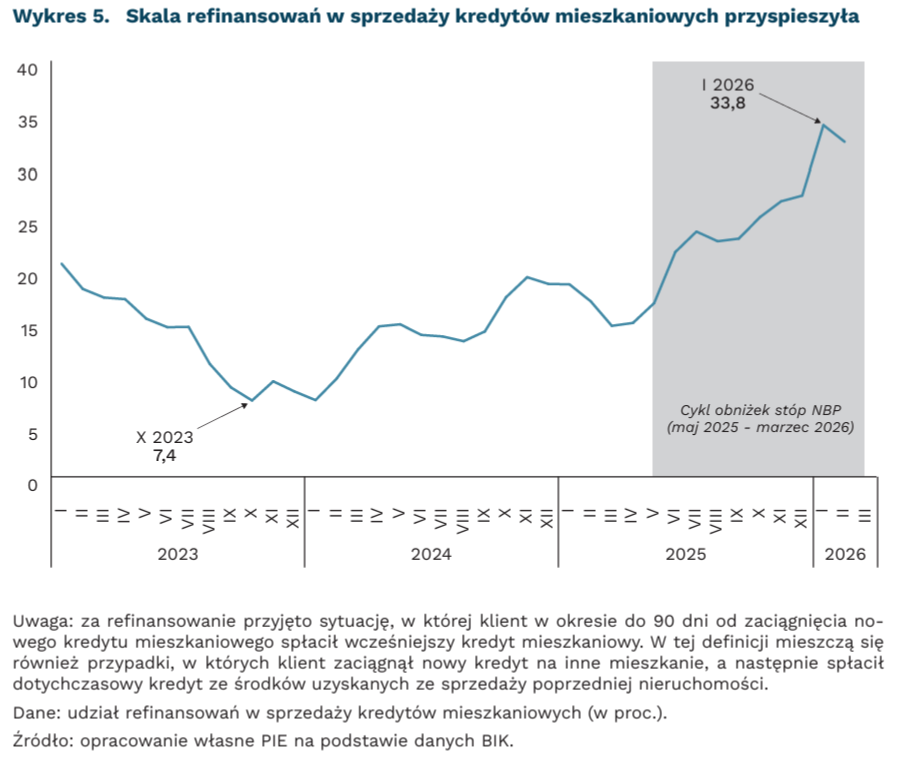

Polacy korzystają z generatywnej sztucznej inteligencji (GenSI) rzadziej niż większość Europejczyków – wynika z nowego badania Eurostatu [4]. Podczas gdy 22,68 proc. Polaków deklarowało korzystanie z GenSI podczas trzech miesięcy, średnia europejska wynosiła 32,66 proc. W tym samym okresie wynik Danii, jednego z europejskich liderów cyfryzacji, był ponad dwukrotnie wyższy niż w Polsce. Nowa statystyka pozwala przyjrzeć się wykorzystaniu szybko rozwijającej się technologii GenSI z perspektywy indywidualnych użytkowników, a nie, jak ma to najczęściej miejsce, z perspektywy przedsiębiorstw.

Wykorzystanie GenSI jest istotnie różnicowane czynnikami demograficznymi. Przeciętne wykorzystanie GenSI przez osoby z wyższym wykształceniem było o 23,27 pkt. proc. częstsze niż wśród osób z wykształceniem średnim w Europie i o 28,19 pkt. proc. w Polsce. Podobne zależności widać w porównaniach uwzględniających wielkość miejscowości zamieszkania, w których widać, że wykorzystanie GenSI przez mieszkańców miast w Europie było o 15,45 pkt. proc. wyższe niż na wsi, a Polska nie odstawała pod tym względem od europejskiej średniej.

Dość niskie w skali europejskiej, wynoszące 19,75 proc., wykorzystanie GenSI do zadań zawodowych przez pracowników nie fizycznych w Polsce nie budzi zdziwienia (27,59 proc. średnio w UE). Wykorzystanie dowolnego rodzaju sztucznej inteligencji (SI) przez przedsiębiorstwa w Polsce wynosiło w 2025 r. tylko 8,36 proc. i było jednym z najniższych w Europie. Taki stan rzeczy jest wynikiem ogólnego niskiego poziomu cyfryzacji w polskim sektorze przedsiębiorstw, na co zwracaliśmy uwagę w opracowaniu pt. AI w polskich przedsiębiorstwach. Natomiast specjaliści ICT w Polsce, ze względu na cyfrowy charakter swoich zawodów oraz transformacyjne oddziaływanie SI na ich zadania, plasują się w okolicach europejskiej średniej, a 57,81 proc. z nich korzysta z GenSI do zadań zawodowych.

Warto spojrzeć również na stan adopcji GenSI wśród polskich uczniów i studentów [5] – 37,12 proc. z nich korzystało z GenSI do celów edukacji formalnej (52,99 proc. średnio w UE), co plasowało ich na 24. miejscu w UE. Mimo że narzędzia GenSI są powszechnie dostępne w darmowych wersjach, mogą nie być wystarczające do spełnienia potrzeb uczniów szkół średnich, studentów czy doktorantów. Stosunkowo tanie, jak na standardy zachodniej Europy, subskrypcje za płatne wersje narzędzi GenSI, w polskich warunkach stanowią istotny wydatek dla uczących się. Jednocześnie nie należy postrzegać niskiej adopcji GenSI przez uczących się jako statystyki jednoznacznie negatywnej – nieukierunkowane wykorzystanie GenSI przez uczniów może mieć negatywny wpływ na ich wyniki edukacyjne. Warto jednak mieć na uwadze, że europejscy liderzy w tym zakresie aktywnie działają [6] na rzecz nauki sposobów wykorzystania i wdrażania dedykowanych narzędzi edukacyjnych opartych na SI w procesy dydaktyczne.

W odróżnieniu od wielu dotychczasowych technologii cyfrowych, to nie dostęp do narzędzi GenSI stanowi główną barierę ich wykorzystania. Istotną przeszkodę mogą stanowić braki kompetencyjne – o ile samo rozpoczęcie korzystania z GenSI jest proste i pozornie intuicyjne, otrzymanie rozbudowanych wyników wymaga zdolności formułowania problemu, iterowania zapytań i oceny jakości odpowiedzi. Warto przy tym zwrócić uwagę, że kompetencje cyfrowe w Polsce są niższe niż średnio w Europie. W połączeniu z ograniczonymi zachętami zewnętrznymi, płynącymi ze strony pracodawców czy systemu edukacji formalnej, jednostki mogą nie mieć na obecnym etapie wystarczającej motywacji do aktywnej nauki wykorzystania i szukania zastosowań GenSI.

4. Pytanie dotyczące wykorzystanie generatywnej sztucznej inteligencji przez osoby fizyczne zostało zadane po raz pierwszy przez Eurostat w Badaniu UE dotyczącym wykorzystania technologii informacyjno-komunikacyjnych (ICT) w gospodarstwach domowych i przez osoby fizyczne w 2025 r. Pytanie będzie ponawiane w kolejnych edycjach badania.

5. Badanie obejmuje osoby w wieku 16 lat i wyższym.

6. Przykładem państwa aktywnie wdrażającego GenSI w edukacji jest Francja, która od 2025 r. wprowadziła obowiązkowe kursy dotyczące wykorzystania SI dla uczniów szkół podstawowych i średnich oraz wspiera wykorzystanie SI przez nauczycieli.

Jakub Witczak

Spadek stóp procentowych napędza refinansowanie kredytów hipotecznych

32,2 proc. wyniósł udział refinansowań w sprzedaży kredytów mieszkaniowych w lutym 2026 r.

niemal o 2 razy wzrósł udział refinansowań w stosunku do okresu przed rozpoczęciem cyklu obniżek stóp procentowych przez NBP

Cykl obniżek stóp procentowych podwoił udział refinansowań w sprzedaży kredytów mieszkaniowych. Z danych BIK przekazanych PIE wynika, że udział refinansowań w liczbie nowo udzielonych kredytów mieszkaniowych wzrósł z 16,9 proc. w lutym 2025 r. (przed rozpoczęciem cyklu obniżek) do 32,2 proc. w lutym 2026 r., a w styczniu 2026 r. osiągnął rekordowe 33,8 proc. Refinansowanie polega na zaciągnięciu nowego kredytu i spłacie z jego środków wcześniejszego zobowiązania – najczęściej w innym banku i na korzystniejszych warunkach. Każda z siedmiu obniżek stóp NBP od maja 2025 r. (łącznie o 200 pkt. bazowych, do poziomu 3,75 proc.) zwiększała opłacalność takiej operacji: kredytobiorcy z kredytami o oprocentowaniu okresowo stałym, zaciągniętymi u szczytu cyklu zacieśniania, zyskiwali na zamianie na produkt z niższą stawką, a posiadacze kredytów opartych na WIBOR – na korzystniejszej marży lub na przejściu na stawkę okresowo stałą zabezpieczającą przed ewentualnymi podwyżkami. W praktyce co trzeci nowo udzielony kredyt mieszkaniowy nie finansuje obecnie zakupu nieruchomości, lecz spłatę wcześniej zaciągniętego kredytu.

Duża skala refinansowań zawyża obraz rzeczywistego popytu na kredyty mieszkaniowe. W lutym 2026 r. banki udzieliły 23,2 tys. kredytów mieszkaniowych – o 52,8 proc. więcej niż rok wcześniej. Po wyłączeniu refinansowań rzeczywista liczba sprzedanych kredytów na zakup nieruchomości wyniosła ok. 15,7 tys., czyli o 24,7 proc. więcej niż w lutym 2025 r. Wzrost popytu jest realny, ale blisko o połowę niższy niż sugerowany przez dane nominalne, co może istotnie zmieniać obraz koniunktury na rynku mieszkaniowym.

Marcowy skok zapytań o kredyty mieszkaniowe wskazuje na utrzymywanie się tej dynamiki. Według BIK, wartość zapytań o kredyty mieszkaniowe wzrosła r/r w marcu 2026 r. o 80,5 proc., a 63,3 tys. wnioskujących to najwyższy odczyt od lipca 2008 r. Choć nie znamy jeszcze szczegółowej struktury marcowej sprzedaży, najpewniej znaczącą jej część napędziło przyspieszenie decyzji refinansowych w obawie przed podwyżkami stóp procentowych po szoku surowcowym na Bliskim Wschodzie.

Ocena rynku kredytów mieszkaniowych bez uwzględnienia udziału refinansowań może być istotnie zniekształcona, dlatego trzeba brać na to poprawkę. Comiesięczne wskaźniki sprzedaży kredytów mieszkaniowych nie wyodrębniają refinansowań i kredytów na zakup nieruchomości. W rezultacie publiczna dyskusja o rynku kredytów mieszkaniowych operuje wartościami zagregowanymi, które łączą dwa odmienne procesy – rosnący popyt mieszkaniowy gospodarstw domowych oraz reakcję istniejących kredytobiorców na zmiany warunków cenowych.

Zakończenie cyklu obniżek stóp najpewniej osłabi falę refinansowań w kolejnych kwartałach. Marcowa obniżka NBP do 3,75 proc. była najprawdopodobniej ostatnią w tym cyklu, a rynek instrumentów pochodnych wycenia obecnie podwyżki ceny pieniądza od września 2026 r. W krótkim okresie część kredytobiorców może jeszcze przyspieszać refinansowanie, by zafiksować obecne stopy, najniższe od 2022 r. W dłuższym horyzoncie udział refinansowań w sprzedaży kredytów mieszkaniowych prawdopodobnie ustabilizuje się lub spadnie, co stopniowo przywróci comiesięcznym odczytom sprzedaży klarowniejszy obraz rzeczywistego popytu mieszkaniowego.

Sebastian Sajnóg

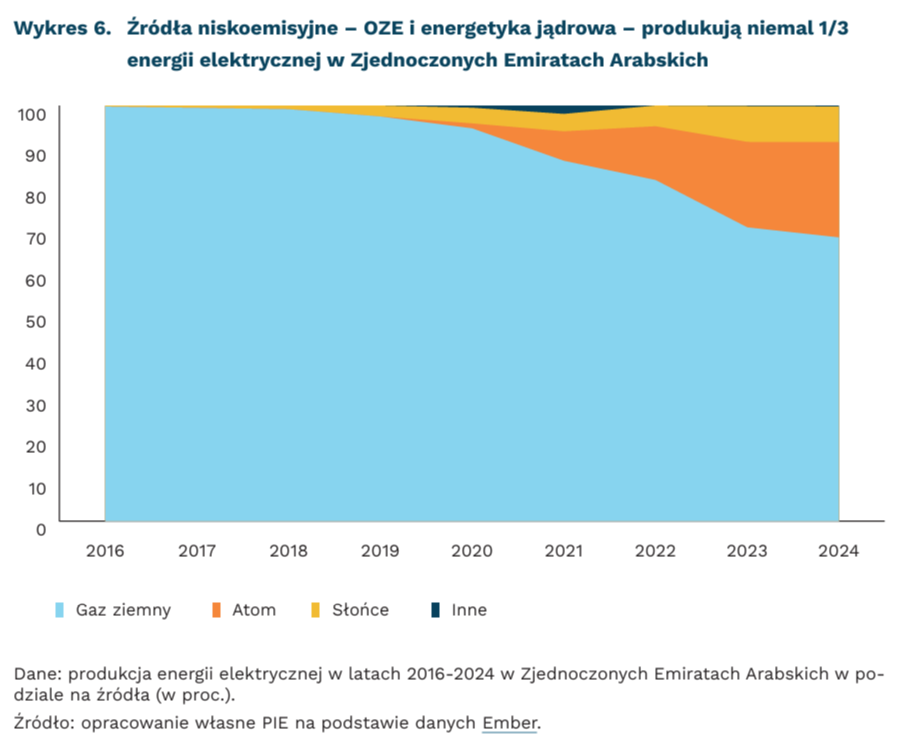

Słońce i atom w krainie ropy i gazu – Zjednoczone Emiraty Arabskie dążą do neutralności klimatycznej

32 proc. energii elektrycznej w ZEA wyprodukowały w 2024 r. źródła niskoemisyjne (OZE i energetyka jądrowa)

o 47 proc. ZEA chcą zmniejszyć swoje emisje gazów cieplarnianych do 2035 r. (względem 2019 r.)

3,86 GW mocy zainstalowanej posiada jedna z największych elektrowni słonecznych na świecie znajdująca się w ZEA – Mohammed bin Rashid Al Maktoum Solar Park; to 19 razy więcej niż największa taka instalacja w Polsce

Nieoczywistym przykładem kraju, którego dekarbonizacja się toczy, są kojarzące się z produkcją ropy i gazu Zjednoczone Emiraty Arabskie (ZEA). Emiraty mają ambicje sięgające poza rynek paliw kopalnych i – jako pierwszy kraj Bliskiego Wschodu – postawiły sobie cel osiągnięcia neutralności klimatycznej do 2050 r. Państwo stoi przed dużym wyzwaniem zmiany struktury swojej łącznej produkcji energii ze wszystkich jej nośników na potrzeby gospodarki. Wg danych Międzynarodowej Agencji Energetycznej za 2023 r., największy udział przypadł w niej gazowi ziemnemu (60 proc.) i ropie naftowej7 (28 proc.).

Progres ZEA widać szczególnie w sposobie wytwarzania energii elektrycznej. Wg danych Ember, znajdująca się tam czteroblokowa [8] elektrownia jądrowa Barakah generuje 23 proc. energii elektrycznej w tym kraju. Udział wszystkich źródeł niskoemisyjnych w produkcji tego nośnika energii jest jednak wyższy i sięgnął 32 proc. w 2024 r. Obok wykorzystania energii jądrowej jest to wynikiem trwającego już dekadę dynamicznego rozwoju elektrowni fotowoltaicznych: moc wytwarzanej w nich energii elektrycznej wzrosła z 0,06 TWh w 2016 r. do 12,3 TWh w 2024 r. Dla porównania, dokładnie taki udział generacji energii elektrycznej ze źródeł niskoemisyjnych ma Polska, lecz osiągnięcie go zajęło jej dłużej przez ich bardziej stopniowy rozwój.

W ZEA znajduje się jedna z największych elektrowni słonecznych na świecie – Mohammed bin Rashid Al Maktoum Solar Park, o mocy zainstalowanej 3,86 GW. ZEA, poprzez budowę tego typu instalacji, dążą do spełnienia celu redukcji emisji gazów cieplarnianych o 47 proc. do 2035 r. (względem 2019 r.), jednak wg analiz niezależnych instytucji ich obecna trajektoria emisji jest z nim niezgodna. Podkreślają, że w ramach obowiązujących polityk emisje ZEA prawdopodobnie wzrosną do 2030 r., natomiast by dojść do zakładanej redukcji zgodnej ze ścieżką net zero powinny spaść do tego czasu względem tych prognozowanych o 53 proc.

Transformacja energetyczna ZEA ma doprowadzić je do tego samego punktu końcowego jak w krajach rozwiniętych – neutralności klimatycznej – lecz inną ścieżką. Kraj ten wydaje się nie traktować szybkiej dekarbonizacji jako celu samego w sobie, ale kierować się pragmatyzmem w swojej polityce energetycznej. Paradoksalnie, wbrew swojemu celowi net zero, ZEA zakładają zwiększenie wydobycia ropy naftowej z około 3,1 mln baryłek dziennie (b/d) [9] (wartość za 2025 r. – wg danych OPEC) do 5 mln b/d do 2027 r. Jednocześnie, dochody z jej sprzedaży, poza bieżącymi potrzebami gospodarki, mają służyć finansowaniu tamtejszej transformacji energetycznej. Choć wyjście tego kraju z grupy OPEC+ w maju 2026 r. nie jest bezpośrednio spowodowane ambicjami dekarbonizacyjnymi, potwierdza ono dążenia ZEA do realizacji własnej, mniej zależnej od nacisków z zewnątrz (zwłaszcza ze strony członków OPEC+) wizji transformacji systemu energetycznego.

7. Łącznie dla ropy naftowej i produktów ropopochodnych.

8. Elektrownia składa się z czterech bloków APR1400 technologii koreańskiej, każdy o mocy brutto 1417 MWe, które uruchomiono kolejno w latach 2020, 2021, 2022 i 2024.

9. Konflikt USA-Izrael-Iran wywołał spadek produkcji, która w kwietniu 2026 r. wyniosła wg danych OPEC 2 mln b/d.

Mimo niepewności polskie firmy starają się działać w planie wieloletnim

45 proc. firm w Polsce deklaruje, że ma ogólną strategię działania lub plan przekraczający 1 rok

46 proc. firm handlowych deklaruje, że ma wieloletnią strategię i plany inwestycyjne (najwięcej ze wszystkich branż)

37 proc. małych firm przyznaje, że ma długookresowe strategie i plany inwestycyjne

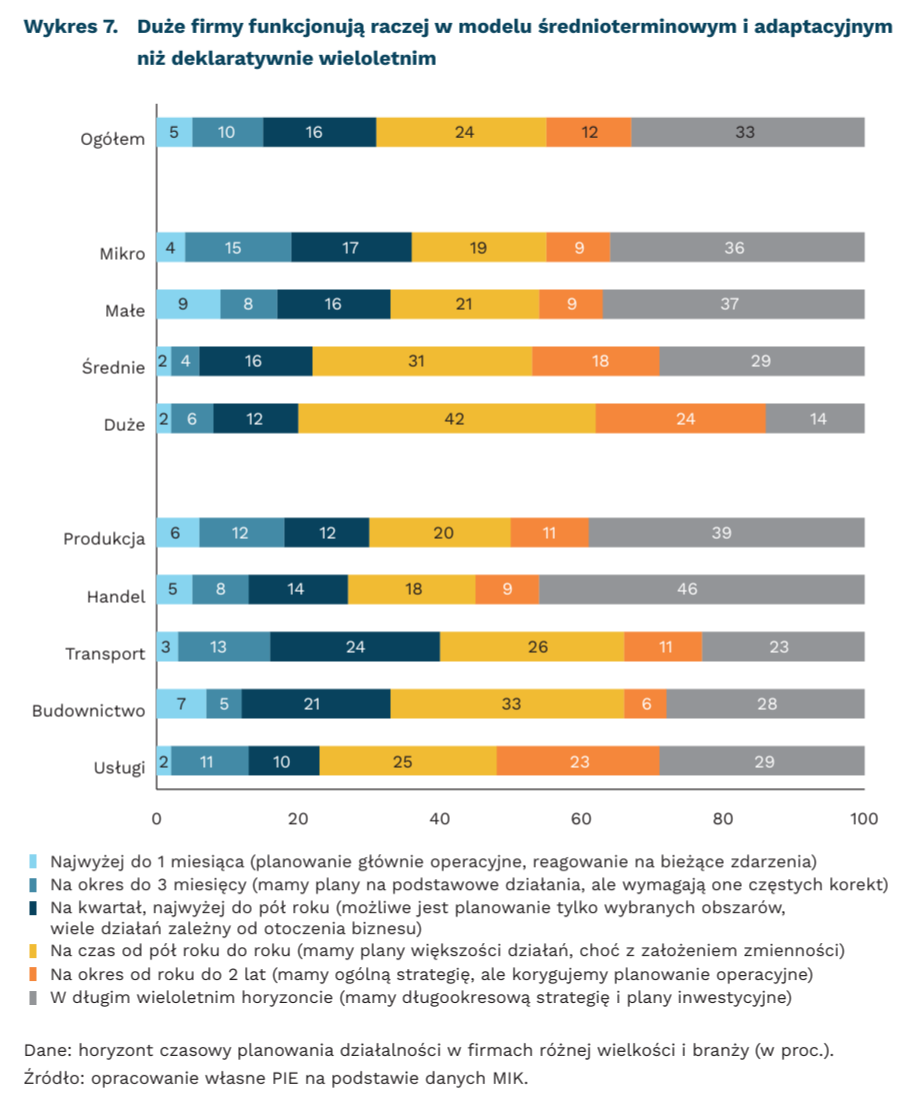

Polskie firmy deklarują planowanie działań w horyzoncie wykraczającym poza bieżące funkcjonowanie – wynika z najnowszych badań Miesięcznego Indeksu Koniunktury PIE. Jedna trzecia przedsiębiorstw wskazuje na plany wieloletnie (w tym inwestycyjne), 12 proc. działa w perspektywie od roku do dwóch lat, a blisko jedna czwarta planuje działania z wyprzedzeniem od 6 do 12 miesięcy ze względu na zmienne otoczenie biznesu. Z kolei co dziesiąta firma ogranicza swój horyzont najwyżej do trzech miesięcy, a 5 proc. przyznaje, że funkcjonuje wyłącznie reaktywnie. Co ciekawe, stosunkowo duży odsetek mniejszych f irm deklaruje długookresowe strategie i plany inwestycyjne (wśród mikrofirm jest aż 36 proc. wskazań na działania w wieloletnim horyzoncie, wśród małych – 37 proc.). Natomiast aż 42 proc. dużych firm przyznaje, że ze względu na zmienność koniunktury, mając tylko ogólne strategie, działa w perspektywie od 6 do 12 miesięcy. Warto jednak podkreślić, że strategie dużych przedsiębiorstw są bardziej złożone i wymagają częstszych aktualizacji niż wizje rozwoju małych podmiotów. Podobnie jest ze skalą inwestycji.

Horyzont planowania wyraźnie różni się między branżami i odzwierciedla ich wrażliwość na zmienność otoczenia gospodarczego. W handlu i produkcji częściej występuje planowanie wykraczające poza bieżący cykl – odpowiednio 46 proc. i 39 proc. firm deklaruje strategie wieloletnie, a łącznie ponad połowa podmiotów w tych sektorach planuje działania co najmniej w horyzoncie rocznym. Z kolei w transporcie i budownictwie – jeszcze bardziej uzależnionych od koniunktury – większą rolę odgrywają krótsze horyzonty planowania oraz elastyczne dostosowanie działań. Szczególnie w transporcie widoczny jest wysoki udział firm planujących w perspektywie do pół roku, co potwierdza większą wrażliwość branży na zmienność popytu i warunków rynkowych.

W warunkach obecnego pogorszenia koniunktury firmy w swoich planach coraz większą wagę przykładają do budowania elastyczności i odporności. Majowy spadek MIK do 94,5 pkt. (wartość poniżej 100 pkt. oznacza przewagę firm z nastawieniem pesymistycznym nad firmami z nastawieniem optymistycznym) wskazuje na rosnącą ostrożność przedsiębiorców. Jednocześnie ponad połowa firm deklaruje, że dysponuje środkami pozwalającymi na funkcjonowanie dłużej niż 3 miesiące, a kolejne 34 proc. posiada zabezpieczenie na 2-3 miesiące. W czasie pomiaru MIK (od 2021 r.) około połowa firm, mimo szoków, utrzymuje niezły poziom płynności. To ogranicza presję na natychmiastowe działania ratunkowe i drastyczne cięcia kosztów, ale jednocześnie sprzyja zachowawczemu podejściu oraz większej ostrożności w planowaniu dalszych działań.

Firmy zasadniczo utrzymują długofalowe strategie, lecz realizują je etapowo i z większą ostrożnością podchodzą do bardziej ryzykownych decyzji inwestycyjnych. Coraz wyraźniej widoczny jest model łączenia długoterminowej orientacji strategicznej z krótszym horyzontem operacyjnego zarządzania, co znajduje odzwierciedlenie w strukturze deklarowanych planów przedsiębiorstw. Firmy nie wycofują się z planów rozwojowych, ale zmieniają styl zarządzania – wzmacniają kontrolę kosztów, dzielą inwestycje na etapy i budują większą odporność na wstrząsy. Oznacza to stopniowe odejście od planowania opartego na założeniu względnej stabilności na rzecz funkcjonowania w warunkach trwałej zmienności, w których elastyczność i zdolność szybkiego reagowania stają się równie ważne jak sama strategia.

Katarzyna Zybertowicz

Większość Polaków nie podejmuje aktywności sportowej lub rekreacyjnej, ale dobrze ocenia swoją sprawność fizyczną

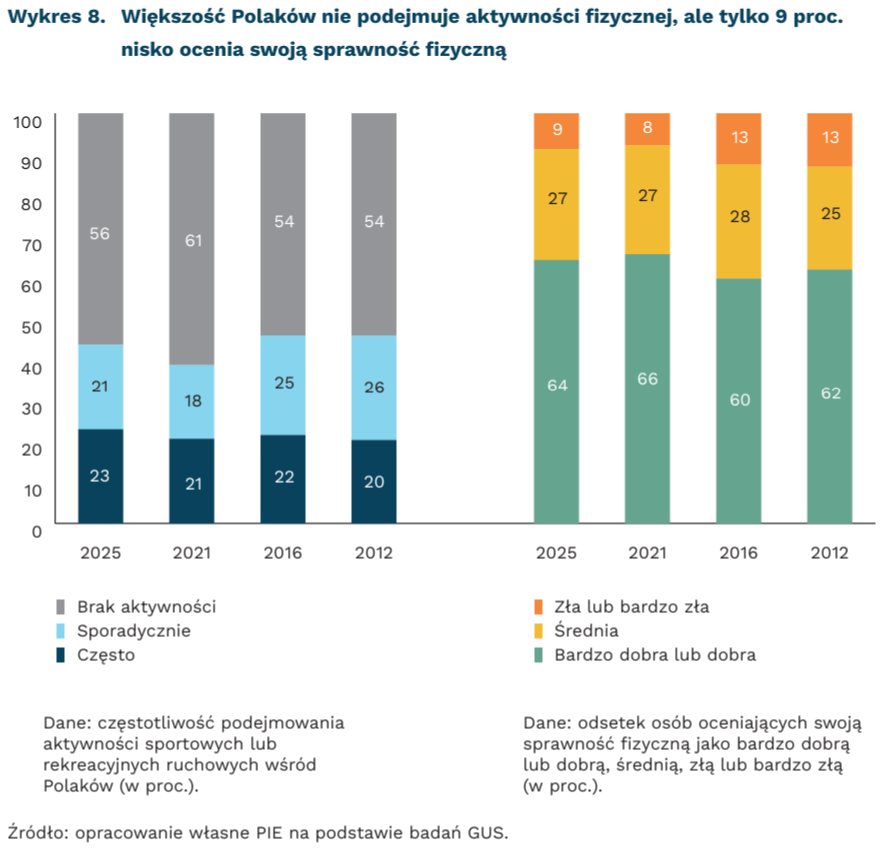

56 proc. Polaków deklarowało brak aktywności fizycznej lub rekreacyjnej ruchowej w 2025 r.

64 proc. Polaków oceniało swoją sprawność fizyczną jako dobrą lub bardzo dobrą w 2025 r.

22 pkt. proc. wynosi różnica w odsetku osób oceniających swoją kondycję jako dobrą lub bardzo dobrą między osobami z wyższym wykształceniem a osobami z wykształceniem zasadniczym zawodowym

Aktywność fizyczna Polaków nie zmieniła się znacząco od 2008 r., choć najnowsze dane GUS obrazują najwyższy odsetek osób często podejmujących aktywność sportową lub rekreację ruchową – 23 proc. [10]. Wciąż ponad połowa Polaków nie podejmowała w 2025 r. aktywności fizycznej lub rekreacji ruchowej. W każdym z badanych okresów najpopularniejszym sportem było jeżdżenie na rowerze – zajęcie to było udziałem powyżej połowy aktywnych fizycznie ankietowanych w każdym badaniu od 2008 r. – oraz pływanie. Według GUS, około co czwarty Polak jeździł na rowerze w 2025 r.

W 2025 r. 64 proc. Polaków oceniało subiektywnie swoją sprawność fizyczną jako dobrą lub bardzo dobrą. Względem badań z ubiegłej dekady zmniejszył się odsetek osób ankietowanych przez GUS, które oceniają swoją kondycję fizyczną jako złą lub bardzo złą o ok. 5 pkt. proc.

Według ostatnich dostępnych danych, czynnikiem silnie różnicującym zarówno poziom aktywności fizycznej, jak i subiektywną ocenę sprawności fizycznej, było wykształcenie. W 2021 r. oraz w 2016 r. odsetek osób z wyższym wykształceniem, które były aktywne fizycznie, był o ok. 30 pkt. proc. wyższy niż wśród osób z wykształceniem zasadniczym zawodowym i o ok. 15 pkt. proc. wyższy niż wśród osób z wykształceniem średnim. Podobnie jest z subiektywną oceną własnej sprawności fizycznej. 73 proc. ankietowanych z wyższym wykształceniem oceniało swoją kondycję fizyczną jako dobrą lub bardzo dobrą, podczas gdy u osób z wykształceniem średnim lub policealnym odsetek ten wyniósł 64 proc., a u osób z wykształceniem zasadniczym zawodowym było to tylko 51 proc. (w 2021 r.) [11].

W 2025 r. wśród mieszkańców wsi co trzecia osoba uczestniczyła w zajęciach sportowych lub rekreacji ruchowej. Wśród mieszkańców miast odsetek ten bliższy był 50 proc. Nie miało to jednak znaczenia dla subiektywnej oceny kondycji fizycznej Polaków – ta była na bardzo podobnym poziomie zarówno u osób mieszkających na wsiach, jak i w miastach. Podobnie różnice te kształtowały się w badaniu z 2021 r. Niewielkie jest zróżnicowanie płciowe – choć w każdym z przytaczanych badań mężczyźni cechowali się nieco większą aktywnością i lepszą oceną swojej kondycji. Aktywność Polaków w spodziewany sposób spada też z wiekiem.

Regularna aktywność i rekreacja ruchowa korzystnie wpływają na zdrowie, w tym dobrostan psychiczny (według WHO i innych badań). Można zatem wnioskować, że aktywność pomaga utrzymać produktywność ludzi jako pracowników. Natomiast brak wystarczającej aktywności to strata gospodarcza wynikająca z absencji, schorzeń i mniejszego dobrostanu itp., co może być coraz ważniejsze w kontekście starzenia się społeczeństwa.

W tym kontekście należy zwrócić uwagę przede wszystkim na relatywnie niską aktywność fizyczną większej części społeczeństwa. Przekonanie większości Polaków o dobrej kondycji fizycznej jest raczej optymistycznym przeszacowaniem własnych uwarunkowań respondentów, gdyż jest to ocena subiektywna, którą trudniej w badaniu ankietowym osadzić w zobiektywizowanych kryteriach, jak częstotliwość uprawiania sportu czy rekreacji. Dlatego polityka publiczna powinna zwrócić uwagę na ten niedostatek aktywności fizycznej w społeczeństwie, traktując go jako konieczność prowadzenie działań profilaktycznych w systemie ochrony zdrowia.

10. GUS prowadził badanie pt. Uczestnictwo w sporcie i rekreacji ruchowej w latach: 2025, 2021, 2016, 2012, 2008. Ze względu na zmiany w zadawanych pytaniach, badanie z 2008 r. jest częściowo nieporównywalne.

Łukasz Baszczak