Spis treści

Chiny zaostrzyły restrykcje eksportowe dotyczące metali ziem rzadkich

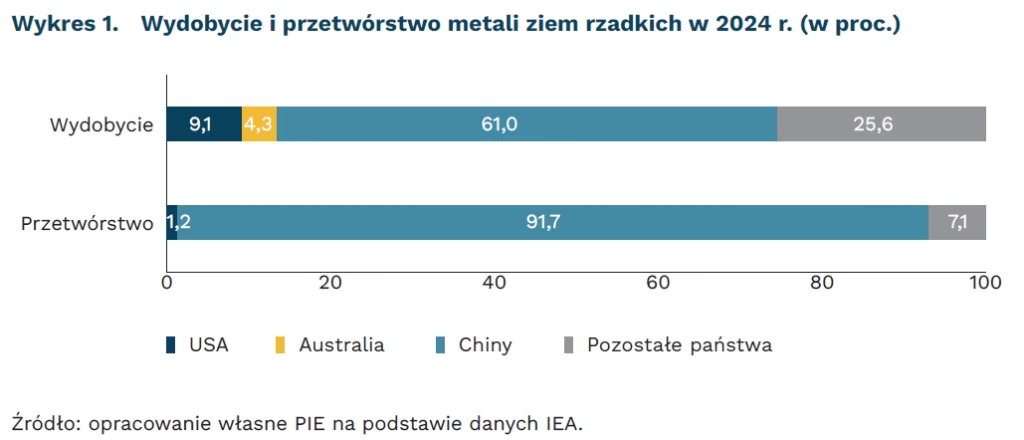

92 proc. metali ziem rzadkich (REE) zostało przetworzonych w Chinach w 2024 r.

23 proc. światowych zasobów REE znajduje się w Brazylii

9 października 2025 r. Chiny rozszerzyły restrykcje eksportowe na surowce krytyczne. Tym razem ograniczeniami dotkniętych zostało 5 kolejnych metali ziem rzadkich (łącznie ograniczenia od 2023 r. dotyczą jedenastu pierwiastków). Pekin w szczególności chce ograniczyć wykorzystywanie tych surowców w sektorach zbrojeniowych i podwójnego zastosowania. Ponadto, restrykcje obejmują również wykorzystanie po raz pierwszy przez Chiny foreign direct product rule (FDRP), wedle której zagraniczne firmy muszą uzyskać chińską licencję eksportową dla produktów zawierających więcej niż 0,1 proc. chińskich metali ziem rzadkich i wykorzystujących chińskie technologie wydobywania i przetwarzania. Zasada ta była wykorzystywana wcześniej przez Amerykanów w konflikcie z Chinami w sektorze półprzewodników.

Brakuje prostej alternatywy dla importu przetworzonych metali ziem rzadkich. Chiny zmonopolizowały zarówno produkcję (61 proc. w 2024 r.), jak i przetwórstwo (92 proc.) REE. Sytuacja ta dotyczy też przetwórstwa litu, miedzi i grafitu. Znaczna część tej produkcji trafia na rynek chiński, na którym jest przetwarzana w dobra finalne przeznaczone na rynek wewnętrzny lub na eksport, np. akumulatory elektryczne. Zmniejszenie dostępu do technologii wydobycia i przetwórstwa chińskich REE może utrudnić wdrożenie inicjatyw, m.in. przez USA, uniezależniających łańcuch dostaw od Chin. W 2024 r. analiza zależności UE wykazała 64 produkty krytycznie zależne w imporcie bezpośrednio od Chin, których łączna wartość odpowiada za ok. 5 proc. importu spoza UE, m.in. metali ziem rzadkich czy paneli fotowoltaicznych. W 2023 r. Polska odnotowała 30 krytycznych zależności w imporcie z Chin, odpowiadających za 0,15 proc. polskiego importu, m.in. magnez, molibden, urządzenia destylacyjne i rektyfikacyjne czy rutyna.

Teoretycznie łatwiej jest o dywersyfikację źródeł dostaw samych surowców, jednak kluczowa pozostaje realizacja założeń unijnej CRMA z 2024 r. Przykładowo, 23 proc. zasobów REE znajduje się w Brazylii. Są one też obecne w Australii, Indiach czy Wietnamie. Wymaga to nawiązania lub wzmocnienia relacji handlowych (np. pomocna może być umowa UE-Mercosur) z nowymi partnerami lub unijne inwestycje. W Akcie o minerałach krytycznych (CRMA) z 2024 r. Komisja Europejska zawarła propozycje dalszej dywersyfikacji: produkcja własna (np. złoża litu w Serbii), swobodny przepływ surowców krytycznych na wspólnym rynku, recykling, technologie omijające użycie danego surowca.

Niedobory metali ziem rzadkich mogą potencjalnie zatrzymać produkcję, a na pewno zwiększyć koszty przemysłu wytwórczego. Szczególnie narażone są sektory: motoryzacyjny, energetyczny (zwłaszcza CleanTech) i szeroko rozumiany elektroniczny. Natomiast sektory usługowe są mniej podatne na te ryzyka. W razie wystąpienia zastojów produkcyjnych konsekwencją może być ryzyko inflacyjne i gospodarcze jako pochodna problemów kluczowych gałęzi przemysłu. Wyniki badań niejednoznacznie obrazują skalę efektów chińskich ograniczeń. Badania łańcuchów dostaw turbin wiatrowych w UE wykazały, że odporność na przerwanie dostaw metali ziem rzadkich jest zróżnicowane – niektóre firmy odczuwają skutki zawirowań w łańcuchu dostaw bezpośrednio i szybko, inne dopiero w późniejszym okresie. Polska postrzegana jest jako bardziej odporna, w przeciwieństwie do Irlandii. Inna analiza wskazuje, że europejscy wytwórcy są powiązani z chińskimi dostawcami metali ziem rzadkich przede wszystkim pośrednio przez podmioty amerykańskie, co zwiększa ryzyko niedoborów, a nie je ogranicza.

Jan Strzelecki, Katarzyna Sierocińska, Marek Wąsiński, Michał Kowalski

Niepewność i globalna konkurencja będą najsilniej wpływać na działalność polskich firm w najbliższych pięciu latach

66 proc. małych firm uznało, że niepewność zdarzeń gospodarczych będzie silnie lub bardzo silnie wpływać na ich działalność w najbliższych pięciu latach

dla 52 proc. dużych firm globalna konkurencja jest wyzwaniem, które silnie lub bardzo silnie będzie wpływać na działalność przedsiębiorstwa

dla 24 proc. mikrofirm szybkie tempo rozwoju nowych technologii jest silnym lub bardzo silnym wyzwaniem wpływającym na działalność przedsiębiorstwa

Niepewność zdarzeń gospodarczych i konkurencja globalna to dwa najważniejsze wyzwania, z którymi przedsiębiorstwa będą musiały zmierzyć się w najbliższych pięciu latach. Pokazują to wyniki październikowego badania Miesięcznego Indeksu Koniunktury (MIK). Zdaniem przedsiębiorców, zmienność otoczenia wymusza podejmowanie działań zwiększających odporność firm na trudne do przewidzenia zmiany. Najwięcej wskazań na niepewność otoczenia pochodzi od małych firm (66 proc.).

Globalna konkurencja stanowi większe wyzwanie dla firm średnich (53 proc.) i dużych (52 proc.) niż dla mikro (41 proc.) i małych (46 proc.). Mniejsze firmy częściej działają wyłącznie na rynkach lokalnych, obsługują stałych, znanych klientów i rzadziej planują wejście na rynki zagraniczne.

Starzenie się społeczeństwa uznawane jest za kolejne wyzwanie, które w najbliższych pięciu latach będzie determinować działalność przedsiębiorstw. Blisko połowa badanych średnich firm (45 proc.) przewiduje, że konsekwencją zmniejszenia udziału osób w wieku produkcyjnym będą problemy ze znalezieniem pracowników, zwłaszcza o odpowiednio wysokich kompetencjach. W latach 2014-2024 Polska odnotowała bowiem najszybszy w UE wzrost udziału osób 65+ w populacji (o 5,6 pkt. proc.). Pomocą w rozwiązywaniu deficytu pracowników mogą stać się robotyzacja i automatyzacja procesów biznesowych.

Im większa firma, tym silniej dostrzega wpływ potrzeby uwzględniania kwestii zrównoważonego rozwoju oraz odpowiedzialności społecznej w swojej działalności w najbliższych pięciu latach. Duże przedsiębiorstwa są bardziej świadome znaczenia społeczno- -gospodarczego tych procesów i bardziej zaawansowane w ich wdrażaniu.

Około 1/3 badanych firm, niezależnie od ich wielkości, uważa, że zmiany postaw i preferencji konsumenckich będą miały duży lub bardzo duży wpływ na działalność firmy w najbliższych pięciu latach. Nie oznacza to, że przedsiębiorcy nie doceniają znaczenia tego wyzwania, ale w kontekście innych (zmienność otoczenia, silna konkurencja) zmiany preferencji klientów nie oznaczają dla firmy tylu zagrożeń i ryzyka, co inne zjawiska.

1/3 firm średnich i dużych oraz około 1/4 mikro i małych uważa, że szybkie tempo zmian technologicznych, w tym automatyzacja procesów i rozwój sztucznej inteligencji, będą miały bardzo silny wpływ na przyszłą działalność przedsiębiorstwa. Priorytetem jest poprawa efektywności operacyjnej, ale także budowanie przewagi konkurencyjnej.

Jedynie niewielka część przedsiębiorców uważa, że 6 głównych wyzwań nie będzie miało istotnego wpływu na działalność firm w nadchodzących pięciu latach. Najwięcej firm wskazało, że nie przewidują wpływu zmian technologicznych (9 proc.) oraz zmian postaw i preferencji konsumenckich (6 proc.) na swoją działalność.

Urszula Kłosiewicz-Górecka

Polska potentatem w budowie bateryjnych magazynów energii w UE

15,7 MW wyniosła moc zainstalowana wielkoskalowych (>50 kW) bateryjnych magazynów energii w Polsce na koniec 2024 r.

258 MW wyniosła łączna moc zainstalowana ponad 47 tys. prosumenckich (<50 kW) bateryjnych magazynów energii w Polsce na koniec 2024 r.

4,3 GW wielkoskalowych bateryjnych magazynów energii zakontraktowano w aukcjach rynku mocy na lata dostaw 2027-2029

W Żarnowcu rozpoczęła się budowa wielkoskalowego bateryjnego magazynu energii elektrycznej, który docelowo będzie jednym z największych tego typu obiektów w UE. Instalacja ma mieć docelowo moc 262 MW. Dla porównania, jest to wartość zaledwie o kilka MW niższa niż łączna moc wielkoskalowych (>50 kW) i prosumenckich (<50 kW) magazynów energii dotychczas zainstalowanych w Polsce. Ich sumaryczna moc wyniosła około 274 MW na koniec 2024 r., z czego aż za 94 proc. odpowiadały magazyny prosumenckie współpracujące z dachowymi instalacjami fotowoltaicznymi. Moc magazynów bateryjnych pozostaje jednak dużo niższa niż choćby dowolnej elektrowni szczytowo-pompowej – dla przykładu, Porąbka-Żar ma niemal dwa razy większą moc (540 MW).

Do końca dekady będziemy świadkami dynamicznego rozwoju bateryjnych magazynów energii w Polsce. Obecnie głównym systemem wsparcia dla takich obiektów są aukcje rynku mocy, które w zamyśle służą poprawie krajowego bezpieczeństwa energetycznego. W trzech dotychczasowych aukcjach rynku mocy, w których startowały takie instalacje, zakontraktowano 4,3 GW ich mocy, które planuje się oddać do eksploatacji w latach 2027-2029. Kontrakty zawarto na 17 lat, co zapewnia tym magazynom przychody w perspektywie długoterminowej i ułatwia pozyskanie atrakcyjnego finansowania bankowego.

Rola bateryjnych magazynów energii wzrośnie wraz ze zwiększaniem udziału odnawialnych źródeł energii (OZE) w polskim miksie elektroenergetycznym. O ile w 2024 r. udział ten wyniósł blisko 30 proc., to w ujęciu chwilowym waha się od kilku procent do nawet około 2/3 krajowej produkcji energii elektrycznej w danej godzinie. Takie wahania generacji są wyzwaniem dla utrzymania stabilności działania systemu elektroenergetycznego. W utrzymaniu tej stabilności mogą pomóc magazyny bateryjne zapewniające usługi sieciowe (np. regulacja częstotliwości) czy gromadzące energię z OZE do wykorzystania w okresach największego zapotrzebowania.

Wojciech Żelisko

Ekonomiczny Nobel 2025 za zniuansowane podejście do wzrostu gospodarczego

W 2025 r. nagroda Banku Szwecji im. Alfreda Nobla z ekonomii przypadła Joelowi Mokyrowi, Philippe’owi Aghionowi i Peterowi Howittowi. Trójkę naukowców łączy problematyka makroekonomicznego badania wzrostu gospodarczego. Ich badania można określić jako mainstreamowe, ale też jako zniuansowane podejście do zagadnienia rozwoju gospodarczego. Mainstreamowe, ponieważ opierają się na teoretycznych modelach makroekonomicznych, które jednak zyskały dużą popularność i stanowią podstawę m.in. analiz decyzji o inwestycjach w badania i rozwój w firmach czy roli postępu technologicznego we wzroście gospodarczym. Zniuansowane, ponieważ włączają do analizy mniej ortodoksyjne elementy, szczególnie schumpeterowskie koncepcje twórczej destrukcji jako kluczowego czynnika rozwojowego.

Mokyr to wybitny historyk gospodarczy, który badał m.in. rewolucję przemysłową i przyczyny jej wystąpienia akurat w państwach Zachodu, co od czasów Bogactwa Narodów Adama Smitha do dziś stanowi jedno z kluczowych pytań ekonomii. Mokyr należy do rosnącej grupy historyków gospodarczych, którzy sugerują, że zmiany kulturowe i ideologiczne to fundamentalne przyczyny współczesnego rozwoju. Pokazywał w swoich pracach, jak różnego typu instytucje i kultura, swego rodzaju duch Oświecenia, skłaniający elitę intelektualną Europy Zachodniej XVII i XVIII wieku do docenienia roli postępu naukowego i zdobywania nowej wiedzy z różnych dziedzin, umożliwił skuteczną implementację nowych wynalazków w gospodarce. Jego badania sugerują, że „dobry pomysł” nie wystarczy – nawet najlepsze idee muszą trafić na odpowiedni grunt instytucjonalno-kulturowy, by mogły przyczynić się do wzrostu gospodarczego (chodzi np. o swobodę badań naukowych czy ochronę indywidualnej własności intelektualnej, a także o narzędzia płynnego transferu wiedzy i kontestacji status quo).

Tegoroczna nagroda to powrót koncepcji gospodarki opartej na wiedzy. W ostatnich latach w debacie publicznej w sprawach gospodarczych wiele uwagi poświęcaliśmy produkcji przemysłowej, rolnictwu i ogólnie wytwórczości towarowej. Ale model, i szerzej – koncepcja endogenicznego wzrostu Aghiona i Howitta, na powrót kierują naszą uwagę na podstawową rolę akumulacji wiedzy i postępu technologicznego w budowaniu gospodarczej potęgi. Wnioski z ich prac wskazują na fundamentalną rolę idei i postępu ogólnokulturowego, wyprzedzających materialne procesy akumulacji kapitału, tj. maszyn, środków finansowych, fabryk itd. Jest to wniosek pozytywny, bowiem każdy kraj może odnaleźć swój wewnętrzny motor rozwoju, jakim w tym modelu jest innowacyjność, zwiększenie postępu technologii prowadzącej do wzrostu produktywności kapitału i pracy, co oznacza de facto postawienie na naukę, na wspieranie innowacyjnych biznesów, na inwestycje w badania i rozwój.

Autorzy argumentują, że odpowiedzią na współczesne kryzysy lub stagnację gospodarczą nie jest ani leseferyzm i ograniczenie roli państwa, ani nadmierny protekcjonizm, interwencjonizm czy zniesienie kapitalizmu, lecz stworzenie lepszego kapitalizmu poprzez zrozumienie i wykorzystanie mocy twórczej destrukcji. Państwo w ich wizji nie ma jednoznacznej roli interwencjonistycznej lub libertariańskiej, lecz ma być „mądre”. Ma być aktywne tam, gdzie musi stanowczo przeciwdziałać powstawaniu monopoli i przeciwstawiać się lobbingowi biznesów nieinnowacyjnych, chronić pracowników na schyłkowych rynkach czy zapobiegać takim nierównościom, które ograniczają mobilność społeczną i nie pozwalają „wybić się” do wyższej klasy osobom z dobrymi pomysłami. Ale nie powinno też zniechęcać do wprowadzania innowacji poprzez opodatkowanie dobrze zarabiających (musi istnieć „premia” zysków za innowacyjność – zarówno dla firm, jak i pracowników), ograniczanie konkurencji czy protekcjonistyczną politykę w handlu międzynarodowym. Ich idea to wizja komplementarności, a nie konfliktu pracowników i pracodawców czy państwa i biznesu, za co bywają krytykowani.

Łukasz Baszczak

Cyfrowe euro na finiszu przygotowań

137 krajów i unii walutowych bada CBDC; 49 projektów jest w fazie pilotażu

ok. 700 mld EUR wynosi skrajny odpływ depozytów w symulacji EBC (ok. 8 proc. depozytów bieżących); efekt w scenariuszu bazowym jest umiarkowany

UE domyka fazę przygotowawczą i porządkuje ścieżkę decyzyjną. EBC prowadzi prace od 01.10.2023 r. do 31.10.2025 r. Po tym terminie Rada Prezesów zdecyduje o „kolejnym etapie”. Samą emisję rozważy dopiero po zakończeniu procesu legislacyjnego w UE. We wrześniu 2025 r. ministrowie finansów na nieformalnym ECOFIN/Eurogrupie w Kopenhadze uzgodnili mapę drogową i „instytucyjne” zasady ustalania limitów posiadania, akcentując autonomię płatniczą wobec dominacji Visa/Mastercard. 02.10.2025 r. EBC ogłosił wybór dostawców pięciu komponentów cyfrowego euro (umowy ramowe bez wydatków na tym etapie).

Założenia projektu UE łączą model pośredni, funkcję offline, prywatność i limity dla stabilności. Cyfrowe euro ma działać w portfelach prowadzonych przez banki i dostawców usług płatniczych, obsługiwać płatności P2P, w sklepach i online, także offline, oraz współistnieć z gotówką. Limity posiadania i mechanizm waterfall mają ograniczać wpływ na depozyty podczas stresu. Symulacja EBC wskazuje, że w skrajnym scenariuszu runu odpływ mógłby sięgnąć ok. 700 mld EUR, lecz bazowo efekt pozostaje umiarkowany. EBC podkreśla też gotowość do uzupełniania płynności. Równolegle kontraktowe przygotowania obejmują m.in. rozwiązania offline (partnerstwa technologiczne w toku).

Większość krajów prowadzi analizy wprowadzenia cyfrowego pieniądza. Według trackera Atlantic Council, 137 krajów i unii walutowych (ok. 98 proc. światowego PKB) prowadzi prace nad cyfrowymi walutami banków centralnych (CBDC). 72 z nich są w fazach zaawansowanych, a 49 realizuje pilotaże. Największy i najbardziej zaawansowany projekt to chiński e-juan, w ramach którego do połowy 2024 r. wykonano transakcje o łącznej wartości ok. 7 bln CNY. Indie rozwijają e-rupię, obejmującą ok. 7 mln użytkowników. Szwecja w projekcie e-korony bada możliwość bilansowego trybu offline, zapewniającego płatności bez dostępu do sieci. W sferze hurtowej Szwajcaria (projekt Helvetia) wykorzystuje CBDC do rozrachunku tokenizowanych obligacji o wartości ok. 750 mln CHF i planuje kontynuować pilotaż co najmniej do 2027 r.

Wnioski z pilotaży wskazują, że sukces CBDC zależy od realnej przewagi funkcjonalnej i integracji z istniejącą infrastrukturą. Kraje, które wdrożyły cyfrowe waluty bez wyraźnych korzyści dla użytkowników, odnotowały niską adopcję. Z kolei tam, gdzie CBDC oferuje płatności offline, niskie koszty, integrację z krajowymi systemami płatności oraz konkretne zastosowania publiczne (np. wypłata świadczeń), skala użycia rośnie. W segmencie hurtowym efekty są bardziej wymierne: atomic settlement i automatyzacja transakcji skracają czas, ograniczają ryzyko i zwiększają efektywność.

Sebastian Sajnóg

Lokalizacja decyduje o cyfrowych kompetencjach

22 pkt. proc. wynosi różnica w odsetku osób posiadających podstawowe lub ponadpodstawowe umiejętności cyfrowe między mieszkańcami miast a obszarów wiejskich w Polsce

44 proc. firm w segmencie „niezainteresowani” (firmy MMŚP słabo scyfryzowane i nieprzejawiające do tego chęci) z badania MRiT miało swoje główne siedziby na wsi lub w mieście do 20 tys. mieszkańców

W 2023 r. w Polsce różnica w odsetku osób posiadających podstawowe lub ponadpodstawowe umiejętności cyfrowe między mieszkańcami miast a obszarów wiejskich wynosiła 22 pkt. proc. To czwarty najwyższy wynik w Unii Europejskiej – po Bułgarii, Łotwie i Grecji, w których różnica ta wynosiła odpowiednio 25, 25 i 24 pkt. proc. Jednocześnie w tych krajach odsetek osób posiadających podstawowe lub ponadpodstawowe umiejętności cyfrowe wśród ogółu populacji znajdował się poniżej średniej UE (55,6 proc.).

Podobnie w przypadku poziomu cyfryzacji firm, badania pokazują znaczące różnice między podmiotami z siedzibami na wsi i w miastach. W 2024 r. 33 proc. mikro-, małych i średnich przedsiębiorstw zostało sklasyfikowanych jako „niezainteresowani” cyfryzacją i nie przejawiało w tym kierunku żadnych ambicji – wynika z badania Ministerstwa Rozwoju i Technologii. Firmy z siedzibami na wsi lub w miastach do 20 tys. mieszkańców stanowiły 44 proc. wśród „niezainteresowanych”, podczas gdy w całym badaniu ich udział wyniósł 38 proc. „Niezainteresowani” bazują głównie na lokalnych dostawcach i klientach.

Siedziby firm zaklasyfikowanych jako „ambitni bez wiedzy” oraz „niewidzący korzyści” znajdowały się w najczęściej na wsi i w miastach do 20 tys. mieszkańców – było to odpowiednio 51 proc. oraz 50 proc. Obie te grupy stanowią dwa kolejne segmenty firm, które podobnie jak „niezainteresowani” charakteryzowały się ograniczonymi zasobami finansowymi wydawanymi na cyfryzację, ograniczonymi kompetencjami pracowników oraz niskim poziomem polityki cyfrowej i cyberbezpieczeństwa. Dla porównania, trzy inne segmenty firm, które były na znacząco wyższym poziomie, jeśli chodzi o wymienione wyżej cechy, zdecydowanie rzadziej miały swoje główne siedziby w małych miastach i wsiach – odsetek ten oscylował wokół 30 proc.

Poziom cyfryzacji – zarówno w zakresie kompetencji, jak i przedsiębiorstw – jest niższy na wsi i w małych miastach niż w ośrodkach średnich i dużych. Różnica ta nie wynika jedynie z jakości lokalnego systemu edukacji czy dostępności infrastruktury, lecz może odzwierciedlać dualną strukturę gospodarki, typową dla krajów (pół)peryferyjnych. W jej ramach, obok wąskiego, nowoczesnego sektora skupiającego się głównie w dużych ośrodkach, funkcjonuje rozległy sektor lokalny oparty na działalności o niskiej produktywności i ograniczonym dostępie do kapitału technologicznego. Wskazywałyby na to również ostatnie analizy PIE (oparte na danych z badania MRiT), zgodnie z którymi firmy w większym stopniu bazujące na dostawcach i klientach lokalnych (a nie krajowych czy międzynarodowych) w znacznie mniejszym stopniu korzystały ze sztucznej inteligencji. Taki dualizm jest negatywnym zjawiskiem, pogłębiającym terytorialne nierówności. Przeciwdziałanie mu wymaga nie tylko programów edukacyjnych, ale również działań nastawionych na budowanie lokalnych łańcuchów wartości wokół cyfrowych kompetencji i usług, cyfryzację przedsiębiorstw czy wsparcie ich współpracy z bardziej rozwiniętymi sektorami gospodarki.

Filip Leśniewicz

Emigranci zarobkowi wciąż wysyłają do Polski dużo pieniędzy

5,3 mld PLN przekazali do kraju w II kwartale 2025 r. Polacy pracujący za granicą

8,7 tys. polskich migrantów powróciło do kraju z Niemiec w 2024 r.

W II kwartale 2025 r. Polacy pracujący za granicą przekazali do kraju łącznie 5,3 mld PLN. Wartość przekazów finansowych pozostaje na bardzo wysokim poziomie w porównaniu z poprzednimi latami. Kwota ta jest nawet nieznacznie wyższa niż średnia z lat 2022-2024, która wyniosła 5,0 mld PLN.

Na łączną kwotę 5,3 mld PLN składały się dwa rodzaje przekazów: środki przekazane do kraju przez migrantów długookresowych (w wysokości 2,9 mld PLN) oraz środki przekazane przez migrantów krótkookresowych (głównie pracowników sezonowych i przygranicznych) w wysokości 2,4 mld PLN. Porównując zmiany w czasie obydwu kategorii przekazów widać, że wartość środków przekazywanych do Polski przez migrantów długookresowych (na wykresie jako „przekazy środków”) pozostaje względnie stabilna na przestrzeni lat. W porównaniu z I kwartałem 2022 r. przekazy środków pieniężnych przez migrantów długookresowych niemal nie wzrosły (wzrost na poziomie 0,5 proc.).

Natomiast znaczny wzrost wartości przekazanych do kraju środków dotyczy przekazów pieniężnych dokonywanych przez pracowników krótkookresowych. Szczególnie duży przyrost został odnotowany w okresie postpandemicznego odbicia gospodarczego – pomiędzy I a II kwartałem 2022 r. Pomiędzy I kwartałem 2022 r. a II kwartałem 2025 r. wzrost wynagrodzeń brutto, a także wynagrodzeń przekazanych do kraju wyniósł odpowiednio 55 proc. oraz 54 proc.

Tempo przyrostu wartości przekazów pieniężnych pochodzących od migrantów długookresowych pozostaje bez zmian. Można to wyjaśnić zjawiskiem osłabnięcia dynamiki migracji zagranicznych Polaków. W niektórych krajach, jak np. w Niemczech czy Francji, obserwowane jest nawet zjawisko powrotów Polaków do ojczyzny. Dane z Niemiec wskazują, że w 2024 r. do Polski z tego kraju powróciło 8,7 tys. osób.

Paula Kukołowicz