Tygodnik Gospodarczy 52/2025, 31 grudnia 2025

Opublikowano: 31/12/2025

Spis treści

W 2025 r. skończyła się walka z inflacją, a aktywność gospodarcza wzrosła

o 1,75 pkt. proc. RPP obniżyła stopy procentowe w 2025 r.

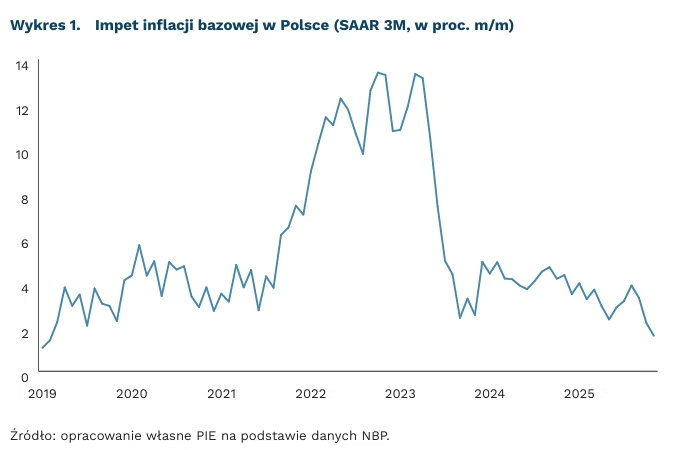

1,6 proc. wyniósł impet inflacji bazowej (SAAR 3M) w listopadzie 2025 r.

Miniony rok w polskiej gospodarce upłynął pod znakiem przejścia od walki z inflacją do fazy ostrożnej stabilizacji. Rada Polityki Pieniężnej (RPP) sześciokrotnie obniżała stopy procentowe, łącznie o 175 pkt. bazowych. Podjęcie tych decyzji było możliwe przede wszystkim w wyniku wyraźnego osłabienia presji inflacyjnej, czego wyrazem był spadek r/r inflacji CPI z 4,9 proc. w styczniu do 2,5 proc. w listopadzie, a także poprawa perspektyw jej kształtowania w prognozach. W ostatnich miesiącach dynamika inflacji CPI systematycznie zaskakiwała w dół, przyjmując wartości poniżej konsensusu rynkowego. Również inflacja bazowa, po wyłączeniu cen żywności i energii, obniżyła się r/r w listopadzie do 2,7 proc., a jej impet (SAAR 3M(1)) wyniósł 1,6 proc., spadając po raz pierwszy od lutego 2019 r. poniżej 2 proc. Należy jednak pamiętać, że pełny obraz wpływu obecnych obniżek stóp procentowych na tempo wzrostu cen ujawni się z istotnym opóźnieniem szacowanym na ok. 8-9 kwartałów.

Mimo zacieśnionej polityki pieniężnej, aktywność gospodarcza zaczęła stopniowo przyspieszać, czemu sprzyjał proces dezinflacji, utrzymujące się dodatnie tempo płac realnych oraz zwiększający się napływ środków unijnych. Szacuje się, że tempo wzrostu PKB w 2025 r. wyniosło około 3,5-3,6 proc., przy czym ożywienie objęło zarówno sektor usług, jak i przemysł, a budownictwo zaczęło stopniowo wychodzić ze stagnacji. Wyniki sfery realnej w II połowie roku okazały się pozytywne, a silny wzrost przyniosły inwestycje, które przyspieszyły r/r do 7,1 proc. w III kwartale. Po raz pierwszy od ponad roku dodatni wkład we wzrost PKB miał także eksport netto, mimo wzrostu dynamiki importu.

Wraz z poprawą koniunktury krajowej znaczenia nabiera również sytuacja gospodarcza na świecie, która w kolejnych kwartałach może dodatkowo wspierać aktywność gospodarczą w Polsce. Poprawiające się perspektywy globalnej gospodarki, w szczególności stopniowe ożywienie i odbudowa popytu w strefie euro, powinny sprzyjać wzrostowi popytu zewnętrznego na polskie towary i usługi. Tegoroczna skala ożywienia w strefie euro okazała się wyższa niż wcześniejsze prognozy, a tempo wzrostu gospodarczego w 2025 r. szacowane jest na około 1,2 proc. oraz pozostaje zróżnicowane geograficznie. Dobre wyniki w I połowie roku odnotowała także gospodarka amerykańska, co było częściowo efektem zwiększenia zapasów w oczekiwaniu na wprowadzenie ceł. Z kolei pełne dane za II połowę roku będą dostępne z opóźnieniem ze względu na government shutdown. Dalsza skala i kierunek oddziaływania na polską gospodarkę będzie jednak zależeć od rozwoju sytuacji geopolitycznej, tempa realizacji pakietu fiskalnego w Niemczech oraz kształtu polityki celnej USA.

- Impet SAAR 3M obrazuje, jaki byłby roczny wzrost inflacji, gdyby tempo wzrostu z ostatnich trzech miesięcy utrzymało się przez cały rok.

Piotr Kamiński

Częściowa konsolidacja środków na innowacje przemysłowe w nowym wieloletnim budżecie UE

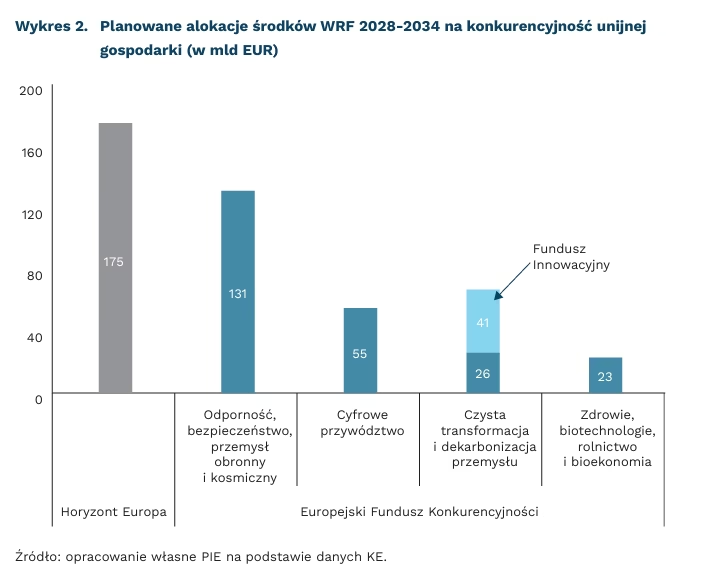

1,98 bln EUR ma wynieść budżet długookresowy UE na lata 2028-2034

451 mld EUR przewidziano na wydatki związane z konkurencyjnością i badaniami naukowymi

W 2027 r. upływa okres obowiązywania bieżących Wieloletnich Ram Finansowych UE (WRF), a obecnie trwają negocjacje nad nowymi WRF na lata 2028-2034. Łączna wartość nowych WRF zaprezentowanych przez Komisję Europejską wynosi niemal 2 bln EUR (1,98 bln EUR w cenach bieżących), co odpowiada średnio 1,26 proc. dochodu narodowego brutto UE w latach 2028-2034 i oznacza nominalnie najwyższy poziom wydatków w historii Unii. Nowe WRF zakładają zwiększenie elastyczności instrumentów budżetowych, co ma umożliwić szybsze reagowanie na nieprzewidziane okoliczności oraz nowe priorytety polityczne. Przewiduje się również uproszczenie mechanizmów finansowania, poprawę dostępu do środków oraz zwiększenie skuteczności ich wykorzystania (Komisja Europejska, 2025). W propozycji WRF strukturę budżetu oparto na czterech filarach: 1) europejskim modelu społecznym oraz jakości życia, 2) konkurencyjności, dobrobycie i bezpieczeństwie, 3) Globalnej Europie, 4) administracji.

Z perspektywy wzmacniania konkurencyjności gospodarki UE duże znaczenie przypisuje się rozwojowi przemysłu czystych technologii (clean tech). Sektor ten obejmuje szeroki zbiór technologii i rozwiązań przemysłowych ukierunkowanych na redukcję emisji i poprawę efektywności energetycznej, w tym nisko- i zeroemisyjne procesy w sektorach energochłonnych, oraz cały łańcuch czystej energii – od wytwarzania po jej końcowe wykorzystanie. Rozwój przemysłu czystych technologii został ujęty przekrojowo w budżecie jako instrument realizacji trzech celów: wzmacniania konkurencyjności gospodarki UE, zwiększania bezpieczeństwa energetycznego i technologicznego oraz wspierania transformacji energetycznej w ramach polityki klimatycznej (Komisja Europejska, 2025).

Głównym, choć nie jedynym, narzędziem wsparcia czystego przemysłu w UE ma być Europejski Fundusz Konkurencyjności, którego celem ma być koncentracja, uproszczenie i przyspieszenie finansowania strategicznych technologii oraz mobilizacja inwestycji publicznych i prywatnych w kluczowych obszarach transformacji. Nowy fundusz ma skupić różne istniejące dotychczas fundusze, m.in. InvestEU, w jednym miejscu, by skuteczniej nimi dysponować z poziomu centralnego. Środki funduszu mają zostać przeznaczone na wsparcie czystej transformacji i dekarbonizacji przemysłu, transformacji cyfrowej, zdrowia i biotechnologii, a także rolnictwa, bioekonomii oraz obrony i przestrzeni kosmicznej. Jednocześnie wsparcie dla przemysłu czystych technologii nie będzie ograniczone wyłącznie do Europejskiego Funduszu Konkurencyjności, lecz – podobnie jak w obecnej perspektywie finansowej – pozostanie rozproszone pomiędzy różne instrumenty i koszyki budżetowe w ramach WRF. Brak skupienia finansowania rozwoju czystego przemysłu wyłącznie w ECF wynika z wielowymiarowego charakteru tego sektora, który obejmuje obszary od polityki spójności i przemysłowej, przez badania i energetykę, po kwestie bezpieczeństwa. Dodatkowo, projekty z obszaru clean tech mogą być wspierane ze środków krajowych w ramach wytycznych dotyczących pomocy publicznej. Już obecnie mechanizm CISAF przewiduje instrumenty dedykowane dekarbonizacji przemysłu oraz produkcji technologii niskoemisyjnych.

Dotychczas Polska pozyskiwała środki z unijnych funduszy centralnych w stopniu niższym niż wynikałoby to z jej potencjału. Udział Polski w otrzymanym finansowaniu w ramach programu na rzecz innowacji i badań naukowych Horyzont 2020 na lata 2014-2020 wyniósł 748 mln EUR, co stanowiło 1,21 proc. wszystkich środków dla państw UE-28. To znacznie niższa kwota niż w przypadku udziału Polski w unijnym (z Wielką Brytanią) PKB, który w 2019 r. wyniósł 3,2 proc. Jednocześnie Polska i cały region Europy Środkowo–Wschodniej osiągały wskaźniki sukcesu na poziomie ok. 13 proc., czyli niższe niż średnia UE sięgająca 16 proc. W kolejnej edycji tego programu na lata 2021-2027, czyli Horyzont Europa, Polska osiągnęła wyższy udział w pozyskanym finansowaniu (1,57 proc.), choć aż trzykrotnie niższy niż udział w unijnym PKB (UE-27), który w 2024 r. wyniósł 4,7 proc. Jeszcze gorszy wynik Polska osiągnęła w projektach Europejskiej Rady ds. Badań Naukowych (granty European Research Council – ERC). W niektórych innych, choć mniej prestiżowych, funduszach udział Polski był na nieco wyższym poziomie, np. w ramach Wspólnoty Wiedzy i Innowacji pod Europejskim Instytutem Innowacji i Technologii (EIT KIC) Polska uzyskała udział 2,36 proc., choć przy wielokrotnie mniejszych kwotach (45 mln EUR).

Z kolei w finansowanym z systemu EU ETS Funduszu Innowacyjnym, dedykowanym czystym technologiom (i będącym poza ramami WRF), Polska pozyskała 429 mln EUR, czyli 3,3 proc. dofinansowania unijnego. Wśród beneficjentów z Polski dominują inicjatywy z ogromnym udziałem kapitału zagranicznego: ponad połowa tej kwoty przypadła na projekt spółki-córki francuskiego koncernu Holcim, następcy Lafarge, 91 mln EUR dla spółki-córki koreańskiego producenta baterii LG Energy Solutions, 75 mln EUR dla projektu upadłego szwedzkiego koncernu Northvolt i 17 mln EUR dla hiszpańskiego WINDAR, współinwestora z polskim podmiotem, na produkcję elementów wież morskich elektrowni wiatrowych.

Fundusze centralne związane z konkurencyjnością i innowacjami mają mieć większe znaczenie w nowym budżecie. Łączna alokacja na konkurencyjność gospodarki europejskiej wyniesie 451 mld EUR, czyli niemal jedną czwartą całego WRF, z czego Fundusz Konkurencyjności ma dysponować kwotą 234 mln EUR. Wartość środków Horyzontu Europa wzrośnie dwukrotnie, z 86 mld EUR do 175 mld EUR, ale pozostaną one ostatecznie poza Funduszem Konkurencyjności, chociaż blisko z nim związane. 131 mld EUR ma zostać alokowane do funduszy związanych z odpornością, bezpieczeństwem i kosmosem, 67 mld EUR na czysty transport i dekarbonizację przemysłu (w tym 41 mld EUR w ramach Funduszu Innowacyjnego w porównaniu z ok. 15 mld EUR w obecnej perspektywie), 55 mld EUR na kwestie cyfrowe oraz 23 mld EUR na zdrowie, biotechnologię i rolnictwo.

Negocjacje szczegółów Wieloletnich Ram Finansowych będą się toczyć intensywnie w 2026 r. Dotychczasowe rozmowy wskazują, że trudno będzie o zgodę niektórych państw, np. Holandii, Szwecji czy Finlandii, na instrumenty dłużne. Jednocześnie Holandia czy Austria deklarowały chęć ograniczenia wielkości unijnego budżetu. Państwa Europy Środkowej obawiają się planowanego połączenia polityki spójności i wspólnej polityki rolnej w jedną pulę środków. Potrzeba stworzenia Europejskiego Funduszu Konkurencyjności nie wzbudza większych kontrowersji, chociaż jego szczegóły już tak. Dwa główne postulaty ze strony państw członkowskich obejmują możliwość pozyskania większego wpływu na wydatkowanie środków przez KE, a część państw, w tym Polska, chciałaby zapewnienia zrównoważenia geograficznego wydatkowania środków. Warto przy tym zauważyć, że po lipcowej publikacji propozycji WRF przez Komisję Europejską prace Rady nad poszczególnymi elementami EFK przebiegały bez większych kontrowersji.

Krzysztof Krawiec, Marek Wąsiński

W 2025 r. odnotowano najwyższą liczbę osób pracujących i spadek popytu na pracę

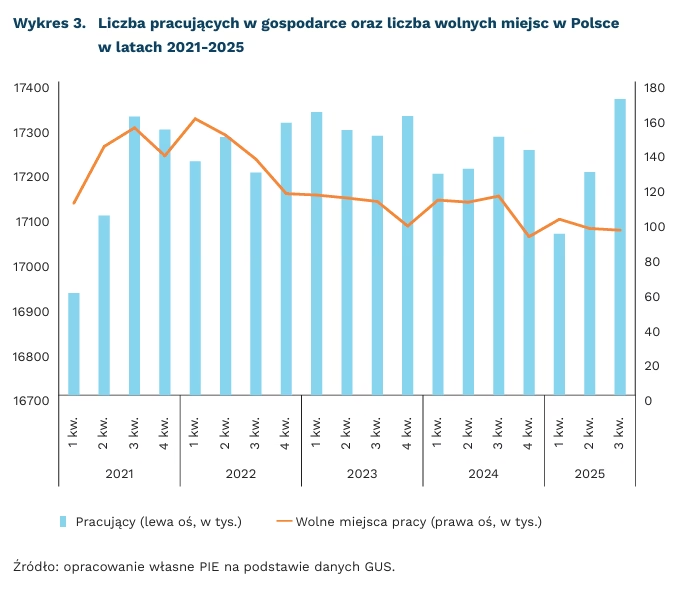

17,36 mln osób pracowało w Polsce w III kwartale 2025 r.

94,7 tys. miejsc pracy było wolnych w Polsce w III kwartale 2025 r.

7,4 proc. osób zatrudnionych pracowało w Polsce na niepełny etat w III kwartale 2025 r.

W 2025 r. odnotowano najwyższą liczbę osób pracujących w Polsce. W III kwartale tego roku, według danych GUS, było 17,361 mln osób pracujących. Był to najwyższy poziom z dotychczasowych odczytów i wynik wyższy o 0,5 proc. niż w tym samym okresie ubiegłego roku. Poprzednio poziom 17,3 mln pracowników został przekroczony na koniec 2023 r. – wówczas wskaźnik wynosił 17,323 mln osób.

W Polsce stopa zatrudnienia jest na wyższym poziomie niż średnio w UE. W III kwartale w grupie wiekowej 20-64 lata wskaźnik ten wynosił w naszym kraju 79 proc. i był wyższy o 3 pkt. proc. niż średnia europejska. Niższym odsetkiem charakteryzowały się np. Francja, Austria czy Finlandia. Najwyższa stopa zatrudnienia była na Malcie (84,7 proc.), w Holandii (83,4 proc.) i w Czechach (82,9 proc.).

W 2025 r. zmniejszyła się liczba wolnych miejsc pracy. Według danych GUS, w III kwartale 2025 r. w Polsce wolnych pozostawało 94,7 tys. miejsc pracy. To o 17 proc. mniej niż rok wcześniej w analogicznym okresie. W 2025 r. w każdym kwartale, za który są już dostępne dane (na dane z IV kwartału musimy jeszcze poczekać), liczba wakatów była mniejsza niż rok wcześniej. Podobnie udział wolnych miejsc pracy(2) malał z kwartału na kwartał wpisując się tym samym w tendencje widoczne od 2021 r. W III kwartale 2025 r. kształtował się on na poziomie 0,74 proc.

Wzrósł odsetek osób pracujących w niepełnym wymiarze czasu. W 2025 r. udział takich pracowników pierwszy raz przekroczył 7 proc. w II oraz III kwartale. W wartościach nominalnych w okresie lipiec-wrzesień w 2025 r. na niepełny etat pracowało 1,3 mln osób (7,4 proc. osób zatrudnionych). W pełnym wymiarze w tym czasie zatrudnionych było 16 mln osób.

W 2025 r. 47 proc. osób, które zmieniały pracę potrzebowały do dwóch miesięcy na znalezienie nowego miejsca pracy. Z badania przeprowadzonego w lipcu 2025 r. dla pracuj.pl wynika, że kolejne 41 proc. osób na znalezienie nowego pracodawcy potrzebowało od trzech do dwunastu miesięcy. Dotyczy to osób, które w momencie badania w ostatnich dwóch latach zmieniały miejsce pracy. W miastach liczących powyżej 500 tys. mieszkańców (Warszawa, Kraków, Wrocław, Łódź i Poznań) nową pracę w maksymalnie 2 miesiące znalazło 54 proc. badanych.

2. Odsetek wolnych miejsc pracy w liczbie miejsc pracy ogółem w gospodarce.

Jędrzej Lubasiński

Sytuacja w firmach pod koniec roku gorsza niż firmy przewidywały na początku 2025 r.

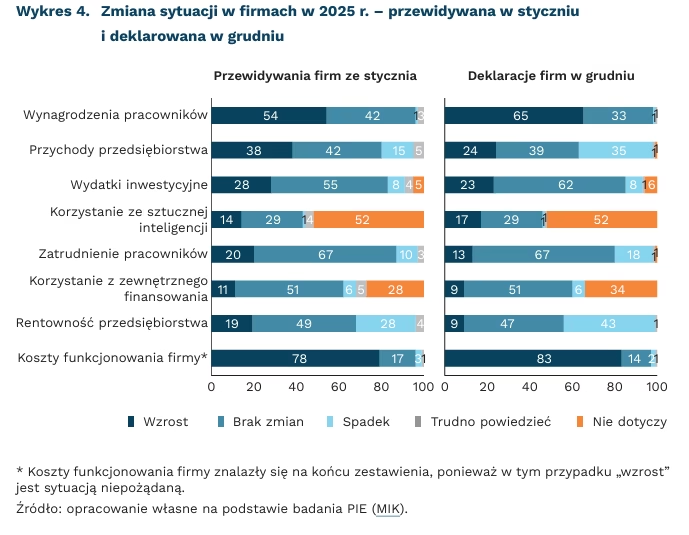

24 proc. firm wskazało, że ich przychody w minionym roku wzrosły, a 38 proc. spodziewało się tego

83 proc. przedsiębiorstw odczuło wzrost kosztów prowadzenia biznesu, a 78 proc. spodziewało się tego

67 proc. firm nie odnotowało zmian w zatrudnieniu i tyle samo taki stan zakładało

Z badań PIE (w ramach MIK) wynika, że firmy na początku 2025 r. spodziewały się, że ich sytuacja będzie lepsza niż okazała się w grudniu. Przede wszystkim liczyły na wyższe przychody. O ile w styczniu 2025 r. aż 38 proc. firm przewidywało wzrost swoich przychodów, to w grudniu już tylko 24 proc. przyznało, że taki wzrost nastąpił. Natomiast 35 proc. przedsiębiorstw w grudniu wskazało, że ich przychody spadły, a na początku roku takiego spadku spodziewało się tylko 15 proc. Choć sytuacja dotyczy wszystkich firm, bez względu na wielkość i branżę, to tylko w dużych firmach na koniec roku utrzymała się przewaga firm, które odnotowały wzrost przychodów (32 proc.) nad tymi ze spadkiem (20 proc.).

W grudniu więcej firm (bez względu na wielkość i branżę) odnotowało spadek swej rentowności, niż zakładało to na początku roku. O ile w styczniu 28 proc. obawiało się, że w ciągu roku nastąpi spadek ich rentowności, to w grudniu aż 43 proc. przedsiębiorstw ten spadek potwierdziło. Podobnie, o ile w styczniu 19 proc. firm spodziewało się wzrostu swej rentowności, to już faktyczny wzrost zadeklarowało w grudniu tylko 9 proc. Nic dziwnego, gdyż jeszcze na początku roku 78 proc. firm liczyło się ze wzrostem kosztów prowadzenia biznesu, ale już w grudniu taki wzrost odczuło 83 proc. Ponad połowa przedsiębiorstw w styczniu zakładała, że podniesie wynagrodzenia, a w grudniu aż 65 proc. zadeklarowało, że faktycznie to zrobiło. Wraz z wyraźnym spadkiem rentowności, w dłuższej perspektywie może to prowadzić do większej presji na marże, ponieważ firmy częściej podnosiły płace pomimo trudniejszych warunków rynkowych.

Rynek pracy pozostaje względnie stabilny, ale inwestycje wzrosły nieco mniej niż firmy zakładały. Na początku roku co piąte przedsiębiorstwo deklarowało wzrost zatrudnienia, ale w grudniu już tylko 13 proc. firm oświadczyło, że faktycznie zwiększyło swoje zatrudnienie (18 proc. wskazało na jego spadek). Firmy częściej redukowały etaty w ciągu roku, niż to zakładały na jego początku. Niemniej na koniec roku 67 proc. firm wskazało, że ani nie zwiększało zatrudnienia, ani nie zmniejszało. Taki sam odsetek w styczniu przewidywał brak zmian w zatrudnieniu. Z kolei wzrostu wydatków inwestycyjnych spodziewało się 28 proc. firm, zaś w grudniu okazało się, że inwestycje zwiększyło 23 proc. Inwestycje raczej stabilizowały się, zamiast przyspieszać. W efekcie, zamiast prognozowanej ekspansji, rok upłynął pod znakiem dużej ostrożności i koncentracji przedsiębiorstw na utrzymaniu dotychczasowej skali działalności. Wprawdzie grudniowy MIK wskazuje na przewagę nastrojów pozytywnych nad negatywnymi już trzeci miesiąc z rzędu, to jednocześnie firmy raportują uciążliwość zatorów płatniczych (43 proc. wskazań; wzrost m/m o 4 pkt. proc.). PMI pod koniec roku utrzymuje stosunkowo stabilny poziom (choć poniżej 50 pkt.), ale firmy produkcyjne coraz częściej odnotowują spadki zatrudnienia, ograniczony popyt i rosnące koszty.

Katarzyna Zybertowicz

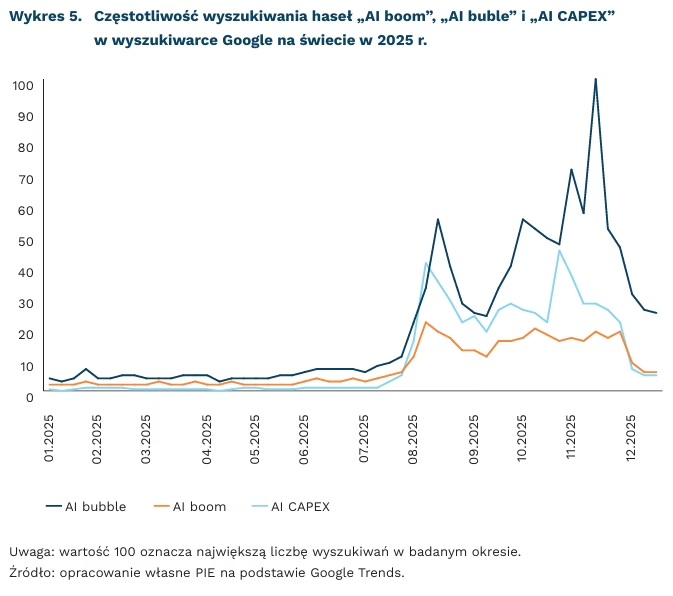

Rok 2025 upłynął w cieniu dyskusji o bańce spekulacyjnej w sektorze AI

19 fabryk AI ma być uruchomionych w UE

6,7 wynosi szacowany stosunek inwestycji do przychodów z AI

Rok 2025 upływał pod znakiem narastających obaw o formowanie się bańki na rynku AI, trwającego wyścigu między twórcami najbardziej zaawansowanych modeli oraz zawirowań wokół regulacji AI. Coraz większe wydatki na infrastrukturę centrów danych (w tym szczególnie procesory graficzne – GPU, przeznaczone do zastosowań związanych z AI) zderzyły się z obawami o skalę praktycznych zastosowań i przyszłe zyski. W warstwie europejskich polityk publicznych obawy przed negatywnymi skutkami uzależnienia technologicznego od USA i Chin, a także wyrażona wprost chęć utrzymania dominacji technologicznej pchnęły Europę do działań wzmacniających własną produkcję i suwerenność, choć jednocześnie przyczyniły się do odsunięcia w czasie niektórych regulacji.

Gdy w sierpniu 2025 r. Sam Altman w wywiadzie wspomniał, że w branży AI rośnie bańka inwestycyjna, a MIT opublikowało raport wskazujący, że tylko 5 proc. firm osiąga zysk z wdrożenia tej technologii, przełożyło się to na wzrost zainteresowania tematem w mediach i internecie. W dyskusji pojawia się wiele porównań do słynnej „bańki dotcom” z początku obecnego wieku, gdy na fali entuzjazmu wywołanego rozwojem internetu wielu inwestorów wykładało ogromne kwoty na firmy, które oferowały jedynie obietnicę zysków na bazie nowej technologii. Jednak, jak wskazywaliśmy w jednym z podcastów PIE, sytuacja jest o tyle inna, że inwestycje w infrastrukturę (tzw. CAPEX, na tej warstwie skupia się większość dyskusji o bańce) dokonywane są przez firmy dysponujące znacznym kapitałem, a wzrost zadłużenia nie grozi ich fundamentom. Wprawdzie eksperci szacują, że stosunek inwestycji do przychodów z AI wynosi ok. 6,7, co sugeruje przekroczenie poziomu ostrzegawczego, jednak wartość ta zmniejsza się w ostatnich miesiącach, co sugeruje większą stabilność. Dyskusja o bańce znajduje swoje odbicie w napięciach wokół wyścigu w budowie coraz mocniejszych modeli. Tu z jednej strony mieliśmy ogłoszenia kolejnych wersji Chata GPT, Gemini, Grok czy polskiego Bielika, z drugiej coraz głośniej podnoszone wątpliwości co do granicy możliwości dużych modeli językowych (LLM).

Do wyścigu w budowie infrastruktury stanęła też Unia Europejska, ogłaszając listę tzw. fabryk AI oraz plany gigafabryk – jednostek, w których mają być zapewnione duże moce obliczeniowe do trenowania modeli AI nowej generacji. Rozpoczęło to dyskusję o celu tworzonych centrów obliczeniowych – według niektórych ekspertów Europa powinna stawiać na swoje silne strony i tworzyć wyspecjalizowane modele dające rozwiązania w konkretnych środowiskach (np. w przemyśle czy zdrowiu), a nie walczyć o prymat w dużych modelach ogólnego zastosowania. Szerszym kontekstem jest też dyskusja o suwerenności technologicznej – budowanie zasobów w warstwie centrów danych może skutkować silnym uzależnieniem od jednego dostawcy procesorów.

W Polsce brakuje firm bezpośrednio włączonych w globalny wyścig inwestycyjny w AI, jednak pozostałe wspomniane dylematy w dużym stopniu dotyczą naszego kraju. O ile 2026 r. najprawdopodobniej nie przyniesie rozstrzygnięcia wszystkich wątpliwości, o tyle będzie to czas na podjęcie kluczowych decyzji w sprawie wykorzystania fabryk AI powstających w Polsce, planowanej gigafabryki oraz podjęcia konkretnych działań mających na celu upowszechnienie nowoczesnych cyfrowych technologii w gospodarce. Od lat powtarzamy tezy o zasobach w postaci dobrze wykształconych specjalistów, zasobów danych czy zróżnicowanego sektora przemysłowego. Oby w 2026 r. udało się je przełożyć na konkretne korzyści.

Ignacy Święcicki

Czy niepewność może być dobra dla gospodarki?

Przełom starego i nowego roku to zwykle czas naznaczony niepewnością co do tego, jak potoczą się kolejne miesiące, jakie zmiany przyniosą oraz czy i w jaki sposób można się na te zmiany przygotować. Niepewność kojarzy nam się zwykle negatywnie, nie tylko w wymiarze osobistym, ale także ekonomicznym i gospodarczym. Przedsiębiorcy szczególnie dotkliwie odczuwają niepewność dotyczącą zmieniających się przepisów prawnych i szeroko pojętego otoczenia gospodarczego. Niepewność ta często przekłada się na zmniejszoną aktywność inwestycyjną i zatrudnienie, a także zwiększone oszczędności – zarówno firm, jak i konsumentów, co w dłuższym okresie powoduje spowolnienie wzrostu gospodarczego.

Tymczasem u progu nowego roku warto zwrócić uwagę na pozytywny wymiar niepewności, zwłaszcza w kontekście decyzji ekonomicznych. W teorii ekonomii (zwłaszcza nurtu ekonomii ewolucyjnej) niepewność jest czynnikiem tzw. zachowań adaptacyjnych, które zwiększają efektywność i odporność firm (a także pojedynczych inwestorów) na zmiany. Chociaż na potrzebę budowania odporności i zwiększania zdolności adaptacyjnych zaczęto zwracać uwagę w ostatnich latach naznaczonych globalnymi kryzysami, to klasyczna teoria decyzji podejmowanych w warunkach niepewności autorstwa Armena Alchiana powstała już w 1950 r. W swoim słynnym artykule Alchian podważył założenie ekonomii głównego nurtu o tym, że w swoich decyzjach przedsiębiorcy kierują się celem maksymalizacji zysku, ponieważ decyzje te naznaczone są brakiem pełnej informacji, przez co nigdy nie mogą być doskonale racjonalne.

Eksperci zwracają uwagę na trzy obszary, w których niepewność może skłonić firmy do bardziej racjonalnych zachowań. Są to: 1) większa ostrożność w wydatkach na rozwój i w ekspansji, 2) koncentracja na wiodących produktach, rynkach i kompetencjach bez ryzykownej dywersyfikacji w mniej rozpoznanych kierunkach, 3) większa dbałość i dostosowanie do potrzeb klientów, którzy także zmagają się z niepewnością.

Badania pokazują również, że niepewność rynkowa pobudza firmy do wdrażania innowacyjnych rozwiązań, zarówno w obrębie wewnętrznych procesów zarządzania, jak i w odniesieniu do oferowanych produktów i usług. Niepewność skłania też firmy do zmiany strategicznej orientacji z długookresowych zysków na krótkookresowy wzrost. Zjawisko to nazywane jest efektem oczekiwanych możliwości.

Trzeba jednak zaznaczyć, że wysoki poziom niepewności – zwłaszcza na poziomie instytucjonalnym – może negatywnie oddziaływać na możliwości adaptacyjne i innowacyjne jednostek oraz przedsiębiorstw, co stanowi szczególne wyzwanie dla instytucji odpowiedzialnych za kształtowanie otoczenia gospodarczego, by te w miarę swoich kompetencji i możliwości dbały o przewidywalność i przejrzystość zmian w obowiązujących regulacjach oraz stabilność funkcjonowania podmiotów gospodarczych, a nie zwiększały i tak już wysoki poziom niepewności.

Agnieszka Wincewicz-Price