Spis treści

Interwencja USA w Wenezueli wyzwaniem dla interesów Moskwy i Pekinu

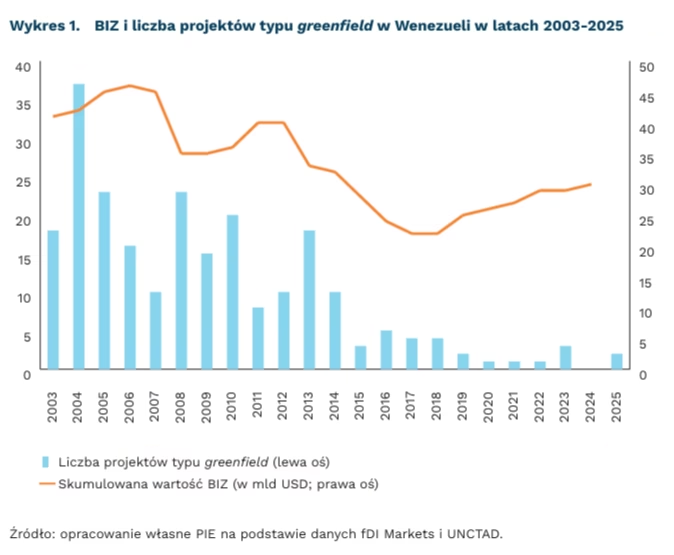

30,5 mld USD wyniosła skumulowana wartość BIZ w Wenezueli w 2024 r.

ok. 80 proc. wenezuelskiego eksportu ropy naftowej trafia do Chin

12 mld USD wynoszą szacunkowo niespłacone pożyczki Wenezueli wobec Chin

Interwencja USA w Wenezueli 3 stycznia 2026 r. może wpłynąć na rozbicie istniejącego układu Wenezuela-Rosja-Chiny. Jest to zgodne z nową amerykańską strategią bezpieczeństwa ogłoszoną pod koniec zeszłego roku. USA po trzech dekadach(1) powraca do dominującej roli w regionie Ameryki Łacińskiej oraz kontynuuje wypieranie państw konkurujących, w tym wypadku Chin i Rosji.

Dla Rosji przerwanie dotychczasowej współpracy gospodarczej z Wenezuelą oznaczałoby zmniejszenie wpływów w regionie i ryzyko dla projektów inwestycyjnych oraz potencjalne obniżenie zysków z eksportu tego surowca w wyniku dalszego spadku cen ropy. Współpraca Rosji z Wenezuelą miała przede wszystkim wymiar polityczny, a w obszarze gospodarczym ograniczała się do sektorów zbrojeniowego i naftowego(2). Wenezuela importowała rosyjską broń, finansując te transakcje kredytami z Moskwy. Jednak dokładną skalę tego handlu trudno ocenić, ponieważ oba kraje nie publikują statystyk. Łukoil i Rosnieft należały, zwłaszcza w czasach sprzed prezydentury Chaveza (1999-2013), do największych inwestorów w kraju, angażujących się m.in. w nowe projekty wydobywcze. Rosyjskie pożyczki i inwestycje zmniejszyły się jednak po nałożeniu sankcji USA na Wenezuelę, a następnie sankcji na Rosję po inwazji na Ukrainę. Oba kraje współpracowały jednak w ich omijaniu.

Chiny są największym odbiorcą wenezuelskiej ropy – na rynek chiński trafia około 80 proc. eksportu tego surowca, choć ostatnia udokumentowana dostawa miała miejsce w marcu 2025 r. Nawet całkowite odcięcie dostaw nie stanowiłoby jednak istotnego obciążenia dla Chin, gdyż wenezuelski surowiec pokrywa tylko około 4-5 proc. zapotrzebowania chińskich rafinerii. Pekin jest także – po Rosji – jednym z dwóch głównych dostawców uzbrojenia oraz kluczowym bilateralnym kredytodawcą. Wenezuela odpowiada za około 85 proc. chińskiego eksportu broni do Ameryki Łacińskiej w ostatniej dekadzie, a chińskie banki udzieliły jej pożyczek na łączną kwotę 106 mld USD, przeznaczonych m.in. na rozwój infrastruktury naftowej. Znaczna część tych zobowiązań była spłacana w formie dostaw ropy. Szacuje się, że do uregulowania pozostaje nadal ok. 12 mld USD.

Od 2013 r., czyli w okresie prezydentury Maduro, Chiny ogłosiły najwięcej planowanych inwestycji w Wenezueli (11 projektów). W tym czasie skumulowana wartość bezpośrednich inwestycji zagranicznych (BIZ) w Wenezueli wyraźnie się załamała, a najważniejszymi dostawcami BIZ pozostały Chiny. Dane z fDi Markets obrazują, że także zapowiedzi nowych inwestycji zagranicznych praktycznie zniknęły. Od 2013 r. w Wenezueli odnotowano tylko 54 nowe zapowiedzi BIZ o szacunkowej wartości 7,4 mld USD, z czego zdecydowana większość dotyczyła inwestycji w sektorze naftowym i pochodziła z Chin. Moskwa, demonstrująca swoje poparcie dla reżimu Maduro, była na 4. miejscu pod względem liczby ogłoszonych projektów (6). Część tych inwestycji pozostała jednak tylko na papierze. Przykładowo, zapowiedziana w 2024 r. budowa fabryki motoryzacyjnej Kamaza nie została zrealizowana.

- Poprzednia interwencja zbrojna, tzw. operacja Just Cause, miała miejsce w Panamie w 1989 r.

- Polegała ona przede wszystkim na zakupie wenezuelskiej ropy po niższych cenach niż rynkowe, jej rafinacji i ewentualnej odsprzedaży w zamian za wsparcie techniczne sektora naftowego (np. dostawy rozcieńczalników).

Dominik Kopiński, Jan Strzelecki, Katarzyna Sierocińska

Polski rynek kosmetyczny liderem w krajach UE

5,8 mld EUR wyniosła wartość rynku kosmetycznego w Polsce w 2024 r.

16,8 proc. wyniosła dynamika wzrostu r/r wartości rynku kosmetycznego w Polsce w 2024 r.

5,8 mld EUR wyniosła wartość polskiego rynku kosmetycznego w 2024 r. – według raportu pt. Kosmetyczna Polska. Dało to Polsce 5. miejsce w zestawieniu wartości ogółem rynku kosmetyków państw UE. Jest to wynik współpracy polskich producentów, dystrybutorów i sprzedawców detalicznych tworzących zintegrowany łańcuch wartości rynku kosmetycznego. Udział poszczególnych ogniw tego łańcucha w tworzeniu wartości rynku kosmetycznego jest zróżnicowany. W Polsce produkcja ma niższy (45 proc.) niż średnio w UE (54 proc.) udział w tworzeniu wartości rynku kosmetycznego. Natomiast sprzedaż detaliczna w Polsce w większym stopniu (29 proc. udział) niż średnio w UE (21 proc.) generuje wartość rynku kosmetyków.

W 2024 r. polski rynek kosmetyczny odnotował najwyższą dynamikę wzrostu r/r w całej Unii Europejskiej – 16,8 proc. Polska wyprzedziła nie tylko szybko rozwijające się rynki europejskie, jak Bułgaria z dynamiką r/r 10,2 proc. i Węgry (9,8 proc.), ale także największe i najbardziej dojrzałe rynki kosmetyczne – Niemcy (6,9 proc.), Francję (4,0 proc.) i Włochy (6,9 proc.).

W 2024 r. wartość eksportu kosmetyków osiągnęła 6,0 mld EUR, co dało Polsce pozycję 5. największego eksportera kosmetyków w UE, w tym z pozycją 2. największego eksportera produktów do pielęgnacji jamy ustnej i zębów, 3. – mydła toaletowego, 4. – kosmetyków do pielęgnacji skóry, manicure i pedicure oraz kosmetyków do golenia, dezodorantów, żeli pod prysznic. Warto podkreślić, że wartość eksportu kosmetyków w ciągu 10 miesięcy 2025 r. wyniosła blisko 5,5 mld EUR, czyli o ponad 6 proc. więcej niż w analogicznym okresie poprzedniego roku. Przewyższa to dwukrotnie dynamikę wzrostu wartości łącznego eksportu Polski (3 proc.).

W 2024 r. w Polsce było zarejestrowanych 1320 firm zajmujących się produkcją kosmetyków, z czego 91 proc. to mikroprzedsiębiorstwa – jak czytamy w raporcie pt. Kosmetyczna Polska. Prawie 75 proc. firm to przedsiębiorstwa z przewagą kapitału polskiego, które generują 45 proc. przychodów i 65 proc. zysku netto całej branży. Łącznie producenci, dystrybutorzy i detaliści zapewniają miejsce pracy dla ponad 65 tys. pracowników.

Rozwojowi polskich firm kosmetycznych sprzyja relatywnie dobra kondycja ich finansów, wzrost dochodów ludności oraz poprawa świadomości konsumenckiej w zakresie pielęgnacji i zdrowia, a także rozwój własnych marek i inwestycje w marketing zwiększające widoczność polskich marek na świecie. Źródłem konkurencyjności krajowych firm są innowacyjne produkty ze spersonalizowanymi rozwiązaniami kosmetycznymi, a także różnorodność oferty dostosowanej do różnych segmentów rynku (np. produkty ekologiczne, dermokosmetyki, upiększające, pielęgnacyjne, premium) oraz rozwijanie różnorodnych kanałów sprzedaży, w tym e-handlu.

Przewiduje się, że branża kosmetyczna będzie nadal rozwijać się dynamicznie, choć polskie firmy mierzyć się będą z poważnymi wyzwaniami. Są nimi zaostrzające się regulacje dotyczące chemikaliów i opakowań, a także narastający protekcjonizm w globalnym handlu. Trudna też będzie rywalizacja z zagranicznymi firmami kosmetycznymi o wieloletniej, globalnej rozpoznawalności.

Urszula Kłosiewicz-Górecka

Fotowoltaika i wiatr na lądzie zapewniły wysokie pokrycie popytu na energię w 2025 r.

26,7 proc. wyniósł średni łączny udział elektrowni fotowoltaicznych i wiatrowych w pokryciu zapotrzebowania na energię elektryczną w Polsce w 2025 r. (liczony po okresach 15-minutowych)

6,5 proc. wyniosła średnia błędu względnego prognoz produkcji energii elektrycznej z fotowoltaiki i wiatru na lądzie na kolejny dzień w 2025 r. (ważona wolumenem tej produkcji)

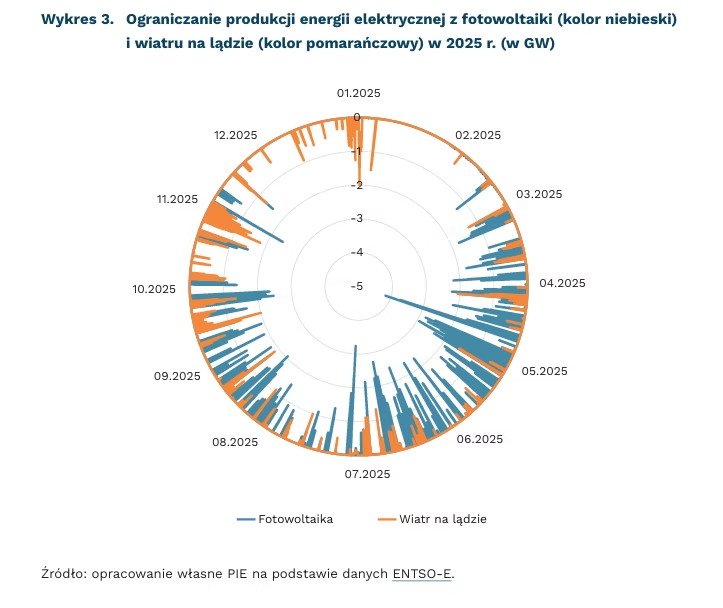

112 MW mocy w fotowoltaice wyłączano średnio z powodu ograniczania produkcji energii z OZE w 2025 r. (ekwiwalent jednej bardzo dużej farmy PV); w przypadku wiatru wyłączano średnio 45 MW (ekwiwalent 14 lądowych turbin wiatrowych)

Fotowoltaika i wiatr na lądzie zaliczyły kolejny rok z istotnym udziałem w pokryciu zapotrzebowania na energię elektryczną w Polsce. Dane ENTSO-E(3) pokazują, że w 2025 r. średni łączny udział tych źródeł w wypełnieniu popytu na tę energię, liczony po okresach 15-minutowych, wyniósł 26,7 proc. Ich maksymalny udział w pojedynczym 15-minutowym okresie osiągnął 86,5 proc. ostatniego dnia czerwca(4), przy czym towarzyszył mu wysoki eksport energii za granicę, który zagwarantował wtedy stabilność systemu elektroenergetycznego(5). Minimalny udział osiągnął natomiast 0,5 proc. pod koniec sierpnia(6), co ilustruje znaczną zmienność generacji energii z tych źródeł.

Wiatr na lądzie zapewnił średnio większą część zapotrzebowania niż fotowoltaika (14,6 proc. względem 12,1 proc.) i wyróżnił się niższym 15-minutowym maksimum (55,2 proc. względem 76,6 proc.). Jego minimalny udział wyniósł z kolei 0,3 proc., co pokazuje, że produkcja energii z tego źródła mocno się waha, lecz nigdy nie spada do zera.

Dane pokazują, że wbrew pojawiającym się w debacie publicznej opiniom o nieprzewidywalności produkcji energii z OZE, błędy jej prognoz są niewielkie. Operator systemu przesyłowego – Polskie Sieci Elektroenergetyczne – odnotował w 2025 r. bardziej trafne szacunki generacji energii dla fotowoltaiki niż wiatru na lądzie. Średnia błędu względnego, ważona wolumenem produkcji energii, osiągnęła 5,7 proc. dla elektrowni słonecznych, natomiast 7,1 proc. dla elektrowni wiatrowych. Przy wzięciu pod uwagę obu tych źródeł łącznie, średnia ważona błędu wyniosła 6,5 proc., natomiast jego mediana – niewrażliwa na wartości skrajne – 5,7 proc. Dowodzi to, że nawet przy większych wolumenach generacji energii z OZE w przyszłości, ich niedoszacowanie nie powinno stanowić wyzwania dla operatora systemu elektroenergetycznego, zwłaszcza przy lepszych narzędziach prognostycznych wspartych AI.

Tempo dostosowywania systemu elektroenergetycznego do nowego sposobu pracy, które toczy się wolniej niż przyrost mocy w OZE, powoduje, że normalne stało się ograniczanie produkcji energii z tych źródeł. Fotowoltaika osiąga szczyt generacji energii w południe, gdy zapotrzebowanie w systemie jest względnie niższe, stąd charakteryzuje ją większe maksimum ograniczenia produkcji (niemal 4,2 GW) i jego średnia roczna (112 MW) niż dla wiatru na lądzie. Jego maksimum (prawie 2,1 GW) i średnia (45 MW) nie są aż tak znaczne. Wskazane średnie pokazują, że ograniczanie generacji energii z tych źródeł dało w 2025 r. taki sam efekt jak gdyby całkowicie wyłączyć jedną bardzo dużą farmę PV(7) i 14 turbin wiatrowych(8). System elektroenergetyczny radzi sobie najczęściej bez permanentnego ograniczania produkcji z fotowoltaiki i wiatru na lądzie (mediana równa zero), jednak w przyszłości, wraz z postępującym wzrostem udziału OZE w miksie elektroenergetycznym, może się to zmienić i paradoksalnie stanowić optymalny sposób funkcjonowania tego systemu.

3. Europejska Sieć Operatorów Systemów Przesyłowych Energii Elektrycznej.

4. 30.06.2025 r. w godzinach 11:45-12:00.

5. W omawianym okresie krajowa produkcja energii przewyższyła jej zapotrzebowanie, stąd udział wskazanych OZE w pokryciu popytu jest wyższy niż w łącznej generacji energii.

6. 26.08.2025 r. w godzinach 20:45-21:00.

7. Przy założeniu, że jej moc jest na poziomie największych farm fotowoltaicznych w Polsce (powyżej 100 MW).

8. Średnia ograniczonej mocy (45 MW) została podzielona przez średnią moc pojedynczej turbiny wiatrowej w Polsce (3,2 MW).

Wojciech Żelisko

Wyższe wykształcenie ogranicza, lecz nie eliminuje ryzyka długotrwałego bezrobocia

14,7 proc. zarejestrowanych bezrobotnych w Polsce stanowiły osoby z wykształceniem wyższym w listopadzie 2025 r.

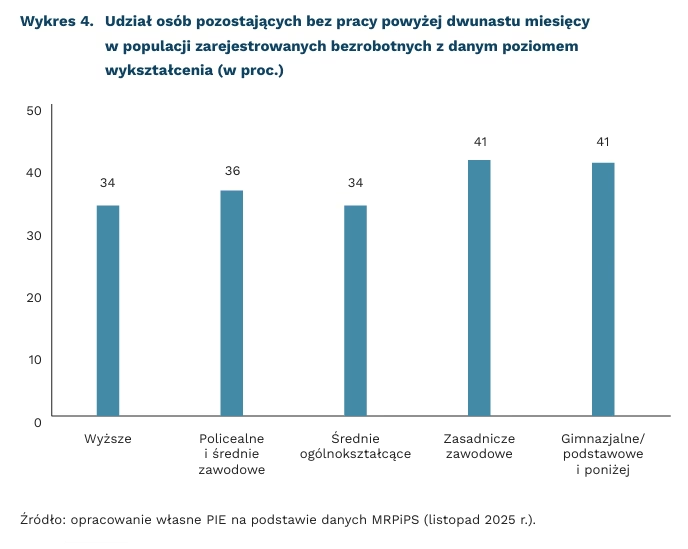

34 proc. zarejestrowanych bezrobotnych z wykształceniem wyższym pozostawało bez pracy dłużej niż 12 miesięcy w listopadzie 2025 r.

43 proc. zarejestrowanych bezrobotnych z wykształceniem wyższym pozostawało bez pracy dłużej niż 12 miesięcy w listopadzie 2021 r.

Osoby z wykształceniem wyższym nadal stanowią mniejszościową grupę wśród zarejestrowanych bezrobotnych w Polsce i jest to około 15 proc. ogółu. Jak pokazuje struktura bezrobocia według poziomu wykształcenia, największy udział w rejestrach mają osoby z wykształceniem gimnazjalnym, podstawowym i niższym (26 proc.) oraz zasadniczym zawodowym lub branżowym (24 proc.), natomiast osoby z wykształceniem policealnym i średnim zawodowym odpowiadają za 22 proc., a ze średnim ogólnokształcącym za 13 proc. bezrobotnych. W dłuższym horyzoncie widoczny jest minimalny wzrost udziału osób z wykształceniem wyższym w ogólnej liczbie bezrobotnych. O ile w 2021 r. stanowili oni w poszczególnych miesiącach średnio 13,7 proc. zarejestrowanych bezrobotnych, o tyle w 2025 r. było to średnio 14,9 proc.

Struktura bezrobocia według poziomu wykształcenia wskazuje, że ryzyko długotrwałego pozostawania bez pracy jest relatywnie niższe wśród osób z wykształceniem wyższym oraz średnim ogólnokształcącym. W listopadzie 2025 r. udział osób pozostających bez pracy powyżej dwunastu miesięcy w tych grupach bezrobotnych wyniósł 34 proc. Gorsza sytuacja występuje wśród bezrobotnych z wykształceniem zasadniczym zawodowym oraz gimnazjalnym, podstawowym i niższym, gdyż w tych grupach udział długotrwale bezrobotnych sięgał 41 proc.

Długotrwałe bezrobocie prowadzi do stopniowej utraty kompetencji, co utrudnia konkurowanie na dynamicznie zmieniającym się rynku pracy. Długie okresy pozostawania bez zatrudnienia mogą być również negatywnie postrzegane przez pracodawców jako sygnał obniżonej motywacji lub produktywności, co dodatkowo ogranicza szanse ponownego zatrudnienia. Jednocześnie bezrobocie długotrwałe wiąże się z pogorszeniem dobrostanu psychicznego i wzrostem poziomu stresu, tworząc mechanizm samonapędzający się, który utrudnia aktywne poszukiwanie pracy (OECD, 2025).

W porównaniu z 2021 r. zauważamy wyraźny spadek udziału osób długotrwale bezrobotnych we wszystkich grupach wykształcenia. Najwyższe odsetki bezrobocia trwającego powyżej dwunastu miesięcy odnotowano wtedy jako efekt zakłóceń na rynku pracy wywołanych pandemią COVID-19 oraz ograniczeń w funkcjonowaniu wielu sektorów gospodarki. Wówczas odsetek zarejestrowanych bezrobotnych z wykształceniem wyższym pozostających bez pracy ponad rok wynosił 43 proc. W kolejnych latach udział długotrwale bezrobotnych systematycznie malał, osiągając w 2025 r. wyraźnie niższe wartości, choć nadal zróżnicowane ze względu na poziom wykształcenia.

Powyższe dane wskazują, że wyższe wykształcenie nadal w pewnym stopniu ogranicza ryzyko długotrwałego bezrobocia w porównaniu z niższymi poziomami wykształcenia, jednak wraz ze wzrostem liczby absolwentów uczelni wyższych jego rola ochronna może stopniowo słabnąć. Nieznaczny wzrost udziału osób z dyplomem uczelni wyższej w rejestrach bezrobotnych oraz istotny odsetek długotrwale pozostających bez pracy sygnalizują potrzebę lepszego dostosowania systemu kształcenia do zmieniających się potrzeb rynku pracy oraz większego nacisku na aktualizację kompetencji w trakcie kariery zawodowej.

Dominika Prudło

E-administracja w Polsce w 2025 r. – różnice miasto-wieś i luka pokoleniowa

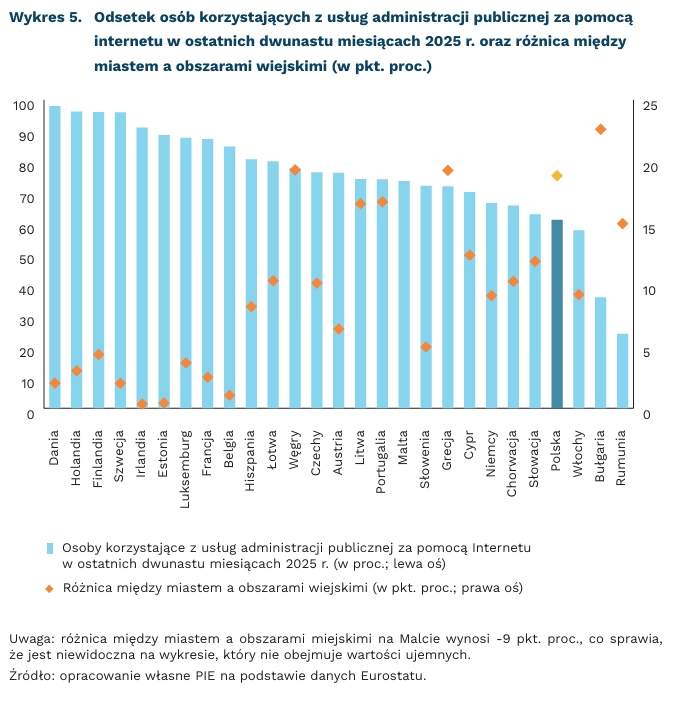

61 proc. wynosi odsetek osób korzystających z usług administracji publicznej przez internet w Polsce

98 proc. wynosi odsetek osób korzystających z usług administracji publicznej przez internet w Danii

19 pkt. proc. wynosi różnica w odsetku osób korzystających z usług e-administracji mieszkających w miastach oraz na obszarach wiejskich w Polsce

W 2025 r. Polska, na tle państw UE, pozostaje w dolnej części zestawienia pod względem odsetka osób korzystających z usług administracji publicznej przez internet. W ostatnich dwunastu miesiącach 61 proc. osób skorzystało przez internet z usług administracji publicznej, co plasuje nasz kraj wśród innych z najsłabszymi wynikami w UE. Powodem mogą być nakładające się bariery.

Najwyższe wyniki w zakresie korzystania z e-administracji mają państwa północnej Europy. W Danii, Holandii, Finlandii i Szwecji w ostatnich dwunastu miesiącach 96 proc. lub więcej populacji skorzystało z usług administracji publicznej przez internet. Po drugiej stronie znajdują się państwa Europy Południowo-Wschodniej – Rumunia oraz Bułgaria – w których jest to odpowiednio 24 proc. oraz 36 proc. populacji. Wykres obrazuje też, że niski wynik Polski współwystępuje z wyraźnym zróżnicowaniem terytorialnym. Różnica w odsetku osób korzystających z e-administracji między miastem a obszarami wiejskimi sięga w Polsce 19 pkt. proc., a więc jest zdecydowanie większa niż w krajach o najwyższej adopcji e-administracji, w których dystans jest symboliczny. Jednocześnie Polska nie jest w tej kategorii wyjątkiem – szczególnie duże luki między obszarami miejskimi i wiejskimi widać również m.in. w Bułgarii, Grecji czy na Węgrzech.

Innym czynnikiem obniżającym ogólne korzystanie z e-administracji mogą być różnice pomiędzy krajami jeśli chodzi o poszczególne grupy wiekowe. W Polsce z administracji publicznej przez internet korzystało 82 proc. osób w wieku 25-34 lata, 70 proc. w wieku 45-54 lata, 51 proc. w wieku 55-64 lata i tylko 28 proc. w wieku 65-74 lata. W najstarszej z tych grup w 2025 r. z e-administracji skorzystało 97 proc. osób w Danii, 95 proc. w Holandii i 91 proc. w Szwecji. Z drugiej strony, tylko 33 proc. osób w Grecji, 32 proc. w Chorwacji, 12 proc. w Bułgarii i 8 proc. populacji Rumunii. Jednocześnie wpływ na takie wyniki może mieć poziom wykształcenia. Wśród siedmiu krajów o najniższym ogólnym odsetku osób korzystających z e-administracji, aż sześć w 2024 r. notowało odsetek osób z wyższym wykształceniem poniżej średniej UE w kohorcie 30-54 lata (wyjątkiem była Polska, która znalazła się powyżej średniej UE) oraz w kohorcie 55-74 lata (wyjątkiem były Niemcy, również powyżej średniej UE).

Przedstawione wyniki wskazują, że relatywnie niski poziom korzystania z e-administracji w Polsce nie jest wyłącznie kwestią ogólnej cyfryzacji usług publicznych, lecz w dużej mierze wynika z nakładających się barier związanych z miejscem zamieszkania, wiekiem czy poziomem wykształcenia. W jednym z „Tygodników Gospodarczych PIE” przedstawiliśmy również duże różnice jeśli chodzi o posiadane kompetencje cyfrowe pomiędzy miastem a obszarami wiejskimi w Polsce, które wskazują na kolejną barierę w korzystaniu z administracji publicznej w internecie. Zatem poprawa wyniku Polski wymaga działań, które równolegle zwiększą dostępność i użyteczność e-usług poza dużymi ośrodkami oraz obniżą próg wejścia dla grup o niższej skłonności do korzystania z kanału cyfrowego – przede wszystkim osób starszych i mieszkańców wsi. Brak zwiększonych wysiłków w tym kierunku będzie niwelował wysiłki w celu poprawy wykorzystania usług e-administracji w kraju.

Filip Leśniewicz

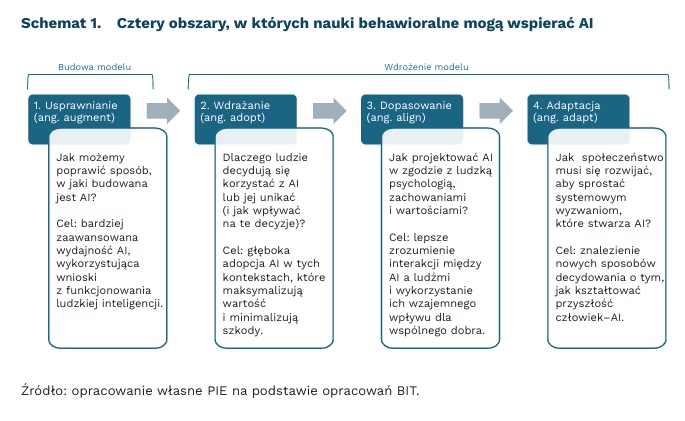

Nauki behawioralne mogą wspierać AI

Sukcesu technologii AI nie należy mierzyć wyłącznie mocą obliczeniową, lecz także spójnością i integracją ze złożonością ludzkich zachowań – przekonują naukowcy z Behavioral Insights Team (BIT)(9). Wskazują cztery kluczowe obszary, w których nauki behawioralne mogą wspierać AI:

- Usprawnianie modeli;

- Skuteczne wdrażanie technologii;

- Dopasowanie do człowieka i jego reakcji;

- Adaptacja społeczna.

Dorobek nauk behawioralnych może być wykorzystywany przy budowie modeli AI. Tradycyjne duże modele językowe funkcjonują podobnie do systemu 1 – intuicyjnego, szybkiego trybu myślenia, opartego na skojarzeniach. Narzędzia tego typu świetnie rozpoznają wzorce, ale jednocześnie są podatne na uproszczenia. U ludzi „szybki” system uzupełniany jest przez system 2 – wolniejszy, analityczny i refleksyjny(10). Modele AI mogą posiadać analogiczny do systemu 2 mechanizm, który pozwala decydować, kiedy wystarczy szybkie wnioskowanie, a gdy potrzebna jest głębsza analiza – „metapoznawczy kontroler” zarządzający różnymi strategiami rozumowania.

Aby narzędzia AI przyniosły oczekiwane korzyści muszą być powszechnie i szeroko wykorzystywane – zwiększanie ich wykorzystania to klasyczny problem behawioralny. Obecnie AI często służy do szybkich, prostych zadań, co oswaja z technologią, ale ma ograniczoną wartość w dążeniu do długoterminowych celów, tj. zwiększenia produktywności czy zmniejszenia obciążeń administracyjnych. Kluczowe znaczenie w zakresie rozszerzania wykorzystywania mają trzy czynniki: motywacja, kompetencje oraz zaufanie. Z kolei bariery na tej drodze często wynikają z problemów zdefiniowanych przez nauki behawioralne, jak np. status quo bias, czyli niechęć do zmiany obecnego stanu.

Dzięki badaniom z zakresu nauk behawioralnych systemy AI mogą być projektowane tak, aby respektować nasze preferencje i wartości oraz nie naruszać dobrostanu użytkowników. Ma to szczególne znaczenie, ponieważ modele językowe mogą być bardzo przekonujące. W związku z tym mogą wpływać na zmianę opinii – np. w tematach społeczno-ekonomicznych – jak wynika z badania PIE. Istnieje także ryzyko, że AI stanie się potężnym narzędziem celowej manipulacji – np. w przypadku oszustw finansowych.

AI to nie tylko zmiana technologiczna, lecz także głęboka transformacja społeczna. Naukowcy z BIT wskazują trzy kluczowe zasady, które powinny kierować projektowaniem i wdrażaniem AI w trosce o dobro społeczne. Po pierwsze, konieczne jest świadome kształtowanie norm interakcji człowiek-AI. Należy unikać antropomorfizacji i bezkrytycznego powierzania maszynom decyzji oraz dbać, aby AI wspierała, a nie osłabiała ludzkie kompetencje. Po drugie, należy świadomie zarządzać wpływem AI na relacje międzyludzkie, aby technologie nie zastępowały więzi społecznych. Po trzecie, należy świadomie i partycypacyjnie kształtować przyszłość relacji między ludźmi a sztuczną inteligencją, zamiast pozwalać, by normy te rozwijały w sposób spontaniczny i niekontrolowany.

9. BIT to brytyjski zespół ekspertów, którzy zajmują się wykorzystywaniem nauk behawioralnych do poprawy decyzji i efektywności polityk publicznych. Nauki behawioralne to interdyscyplinarna dziedzina badająca, jak ludzie podejmują decyzje i jakie czynniki wpływają na ich zachowania.

10. Więcej na temat systemu 1 i 2 można przeczytać w książce D. Kahnemana pt. Pułapki myślenia. O myśleniu szybkim i wolnym.

Trump kontra Fed: efekty politycznej presji na niezależność Banku Centralnego

ok. 0,5 proc. wyniósł spadek indeksu S&P 500 po komunikacie z 11.01.2026 r.

ok. 0,6 proc. wyniósł spadek indeksu Nasdaq po komunikacie z 11.01.2026 r.

Presja polityczna na niezależność Banku Centralnego osłabia warunki do rozwoju gospodarczego. Rynki finansowe zareagowały negatywnie na eskalację napięcia. Kontrakty na S&P 500 spadły o ok. 0,5 proc., a na Nasdaq o ok. 0,6 proc. Notowania złota osiągnęły rekord ok. 4600 USD za uncję i wzrosły w ciągu dnia o ponad 1,5 proc., a srebra o ok. 5 proc. Jeśli naciski polityczne na obniżanie stóp procentowych będą się nasilać, rynki mogą odbierać to coraz bardziej negatywnie. W konsekwencji działania Donalda Trumpa mogą przynieść efekt odwrotny do zamierzonego, ponieważ zwiększają one niepewność na rynkach.

Temat istoty niezależności Banku Centralnego ponownie stał się przedmiotem debaty publicznej w związku z obecnymi naciskami Donalda Trumpa na Rezerwę Federalną. Prezydent USA oczekuje obniżenia stóp procentowych. Jego zdaniem, polityka monetarna jest nadmiernie restrykcyjna, co negatywnie wpływa na wzrost gospodarczy. Według Trumpa, poluzowanie polityki pieniężnej miałoby przyczynić się do ożywienia, a także zwiększyć konkurencyjność amerykańskiego eksportu.

Presja Trumpa była widoczna już w pierwszej kadencji. Donald Trump wielokrotnie krytykował decyzje Rezerwy Federalnej, a poza ostrymi wypowiedziami medialnymi próbował również wpływać na skład personalny Fed. W drugiej kadencji konflikt ponownie eskalował. Krytyka została rozszerzona nie tylko na same decyzje, lecz także na sens funkcjonowania Rezerwy Federalnej.

Jerome Powell, szef Fed, znalazł się pod szczególnym naciskiem. W związku z zeznaniami przed Komisją Senacką 25.06.2025 r. dotyczącymi remontu budynku o wartości 2,5 mld USD, Trump podniósł ten wątek, zarzucając Powellowi niegospodarność. 11.01.2026 r. Powell potwierdził, że Fed otrzymał wezwania w sprawie jego czerwcowych zeznań dotyczących remontu oraz że groźba postawienia zarzutów jest wykorzystywana jako element presji politycznej. Warto zaznaczyć, że Powell sprawuje urząd już drugą kadencję, która kończy się w maju 2026 r.

Spór między Trumpem, a Fedem ma szczególne znaczenie, ponieważ gospodarka amerykańska stanowi kluczowe ogniwo międzynarodowego systemu powiązań ekonomicznych. O ile w przypadku mniejszej gospodarki kryzys mógłby w ograniczonym stopniu przełożyć się na sytuację globalną, o tyle w przypadku USA, ze względu na skalę i rozległe powiązania finansowe oraz rolę dolara, zaburzenia zaufania mogą powodować napięcia na wielu rynkach jednocześnie. W praktyce kryzys w USA często oznacza kryzys o wymiarze globalnym.

Jakub Kubiczek