Szybki powrót gospodarki na ścieżkę wzrostu, pod warunkiem powodzenia programu szczepień

Opublikowano: 21/12/2020

2020 rok zakończy się spadkiem PKB Polski w wysokości 3,1 proc. – będzie to jeden z najlepszych wyników w UE.

W kolejnych dwóch latach polska gospodarka będzie nadrabiała straty spowodowane pandemią, rosnąc w latach 2021-2022 o odpowiednio 4,2 proc. i 4 proc. – wynika z premierowego wydania „Przeglądu Gospodarczego PIE”. Nowa cykliczna publikacja Polskiego Instytutu Ekonomicznego będzie co pół roku przedstawiać prognozę makroekonomiczną dla Polski na dwa kolejne lata.

Polska gospodarka przeszła pierwszą falę kryzysu w stosunkowo dobrej kondycji. Biorąc pod uwagę skalę kryzysu, wzrost bezrobocia jest umiarkowany, a liczba zamykanych przedsiębiorstw niewielka. Kosztem jest jednak znaczący wzrost długu publicznego. Według naszej prognozy 2021 rok w gospodarce będzie nieregularny. Przewidujemy kontynuację zjawisk kryzysowych przez większą część pierwszego półrocza, z jednoczesnym silnym odbiciem gospodarki w drugim półroczu. Prognoza ta opiera się na założeniu, że do końca I kwartału 2021 r. chorobę przejdzie istotna część populacji (nawet 20 proc.), a w pierwszych tygodniach roku rozpocznie się ogólnokrajowy program szczepień. Kluczowym motorem odbicia gospodarczego w drugiej połowie roku będzie odłożony popyt konsumentów, który będzie stymulował konsumpcję prywatną po zniesieniu restrykcji gospodarczych – uważa Jakub Sawulski, kierownik zespołu makroekonomii PIE.

Pandemia nie zatrzyma konwergencji Polski do Europy Zachodniej

Według PIE pandemia nie zmienia znacząco długookresowych perspektyw wzrostu polskiej gospodarki i w 2022 r. wróci ona do stanu „normalności”. Warunkiem jest powodzenie programu szczepień. Pandemia nie zatrzyma także procesu konwergencji Polski do państw szeroko rozumianej Europy Zachodniej. W 2022 r. PKB Polski będzie o około 5 proc. wyższy niż w 2019 roku. Dla porównania, PKB strefy euro będzie o około 1 proc. niższy.

Jednocześnie rynek pracy będzie odbudowywał się po kryzysie dłużej niż PKB. Zgodnie z przewidywaniem PIE, stopa bezrobocia rejestrowanego znajdzie się na poziomie obserwowanym przed pandemią (5,3 proc.) dopiero na końcu 2022 roku, natomiast zatrudnienie nie wróci do wielkości obserwowanych przed kryzysem w całym horyzoncie prognozy. Inflacja będzie się natomiast kształtowała powyżej celu inflacyjnego NBP (2,5 proc.) do końca 2022 roku, lecz jednocześnie nie przekroczy górnej granicy dopuszczalnych odchyleń (3,5 proc.).

Handel motorem napędowym

Jedną z ważnych przyczyn stosunkowo dobrej kondycji polskiej gospodarki w trakcie pierwszej fali kryzysu były dobre wyniki eksportu towarów. Przyczynił się do tego wysoki udział Niemiec, słabiej dotkniętych kryzysem niż inne państwa Zachodu, a także mniejsze niż w sąsiednich państwach uzależnienie od eksportu samochodów i maszyn. Pozytywny wpływ miały też zmiany kursu walutowego.

Wyniki corocznego badania PIE wśród eksporterów wskazują, że także inne czynniki miały znaczenie na te relatywnie dobre wyniki. Wśród nich istotna była aktywna postawa samych eksporterów na rynkach międzynarodowych, wyrażająca się poszukiwaniem nowych odbiorców i rynków zbytu oraz wychodzeniem z nową ofertą towarową. Elastyczne reagowanie na zmiany popytu i potrzeby nabywców jest od lat jednym z podstawowych źródeł międzynarodowej przewagi konkurencyjnej dla polskich przedsiębiorstw eksportujących. Trwały, strukturalny charakter większości z tych czynników sprawia, że powinny one amortyzować również efekty ewentualnych przyszłych załamań w handlu światowym.

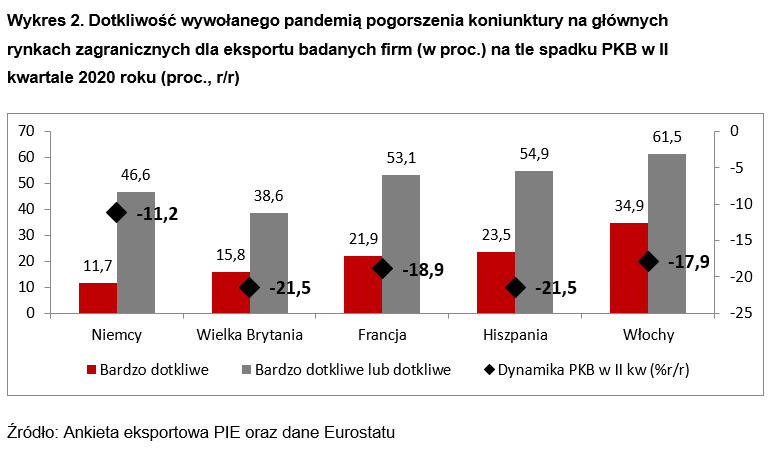

Im większy spadek PKB wywołany pandemią tym większą dotkliwość pogorszenia koniunktury w państwach UE wskazali eksporterzy w ankiecie PIE. Jako stosunkowo najmniej dotkliwe oceniono pogorszenie koniunktury na najważniejszym dla Polski rynku – w Niemczech (bardzo dotkliwe tylko dla 11,7 proc. respondentów). Z kolei najdotkliwsze okazało się ono we Włoszech oraz w Hiszpanii, których gospodarki zostały silnie dotknięte przez pierwszą falę pandemii. Jako bardzo dotkliwe wskazało pogorszenie koniunktury w tych krajach wskazało odpowiednio 35 i 24 proc. badanych firm, tj. trzykrotnie i dwukrotnie więcej niż w Niemczech.

Najwięcej eksporterów biorących udział w ankiecie PIE, ponad 40 proc., wskazywało na redukcję kosztów jako działania podejmowane na rzecz podtrzymania kondycji ekonomiczno-finansowej przedsiębiorstwa. W znacznie mniejszym stopniu decydowano się na zwolnienia pracowników (12 proc. ankietowanych przedsiębiorców). Eksporterzy upatrują też swoich szans w obliczu zmian w globalnych łańcuchach wartości. Co dziesiąty wskazał, że już bierze udział w przenoszeniu produkcji z Chin, a kolejne 13 proc. bierze pod uwagę taki scenariusz – zauważa Marek Wąsiński, kierownik zespołu handlu zagranicznego PIE

„Przegląd Gospodarczy PIE” będzie cykliczną, wydawaną dwa razy w roku (w czerwcu i grudniu) publikacją Polskiego Instytutu Ekonomicznego. Raporty będą zawierały prognozę kształtowania się zmiennych makroekonomicznych w Polsce w perspektywie najbliższych 2 lat – będą ukazywały się dwa razy w roku (w grudniu i czerwcu). Ich celem jest dostarczenie uczestnikom życia gospodarczego – instytucjom publicznym, organizacjom międzynarodowym, firmom, pracownikom i konsumentom – analizy perspektyw rozwoju sytuacji gospodarczej w Polsce.

Polski Instytut Ekonomiczny to publiczny think tank gospodarczy, którego historia sięga 1928 roku. Obszary badawcze Polskiego Instytutu Ekonomicznego to przede wszystkim handel zagraniczny, makroekonomia, energetyka i gospodarka cyfrowa oraz analizy strategiczne dotyczące kluczowych obszarów życia społecznego i publicznego Polski. Instytut zajmuje się dostarczaniem analiz i ekspertyz do realizacji Strategii na Rzecz Odpowiedzialnego Rozwoju, a także popularyzacją polskich badań naukowych z zakresu nauk ekonomicznych i społecznych w kraju oraz za granicą.

Kontakt dla mediów:

Ewa Balicka-Sawiak

Rzecznik prasowy

T: +48 727 427 918

E: ewa.balicka@pie.net.pl

Kategoria: